多市场间股票价格波动非对称性效应的研究

2019-06-07 15:06毕鹏程

现代营销·信息版 2019年4期

毕鹏程

摘 要:我国证券市场与国外成熟市场相比呈现出波动剧烈、高风险集聚等特点。本文将研究对象由单一市场拓展为多市场间,拓展传统DCC-GARCH为ADCC-EGARCH模型,研究股指期现货市场之间动态相关性存在非对称效应问题;最后在此基础上对期现货市场间风险联动机制进行总结。

关键词:ADCC-EGARCH;非对称效应;股指期货;价格波动

一、引言

股市波动的非对称性问题一直是金融计量关注的焦点问题之一。学者们对其进行了广泛的研究。例如,陈永伟(2016)通过构建EGARCH模型对沪深两市波动性进行实证分析;周佰成(2017)和曹栋(2017)构建VAR-GARCH-M模型研究股指期货对外部冲击反应的非对称效应;毛小丽(2018)对不同风格资产间的溢出效应进行协整检验,进一步刻画不同资产间价格联动的非对称效应。

本文将对传统单一市场研究角度进行拓展,构建ADCC-EGARCH模型对多市场间价格波动的均值溢出和动态相关关系是否具有非对称效应进行实证分析。

二、数据的统计分析及平稳性检验

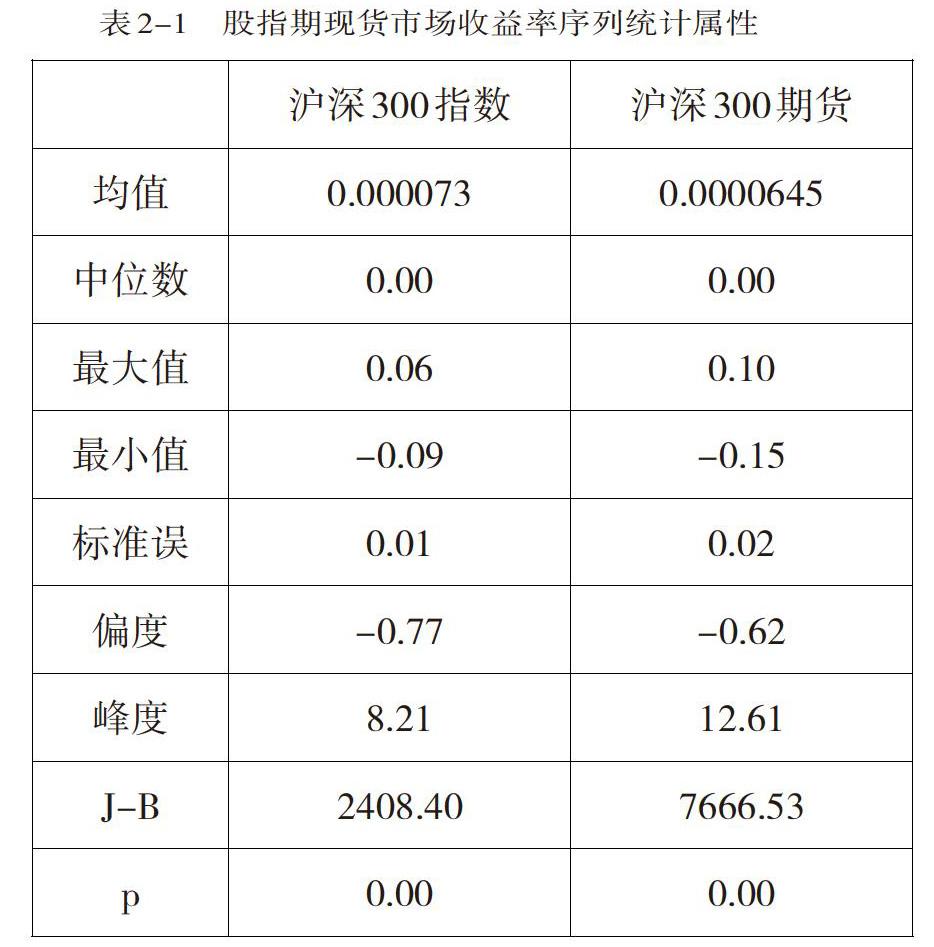

本章采用的数据是沪深300指数和沪深300股指期货合约的日交易数据,来源Wind金融数据库。数据选取从2010年4月16日—2018 年5月11日,共1961个观测值。数据的描述性统计结果如表2-1所示。

三、模型构建与实证分析

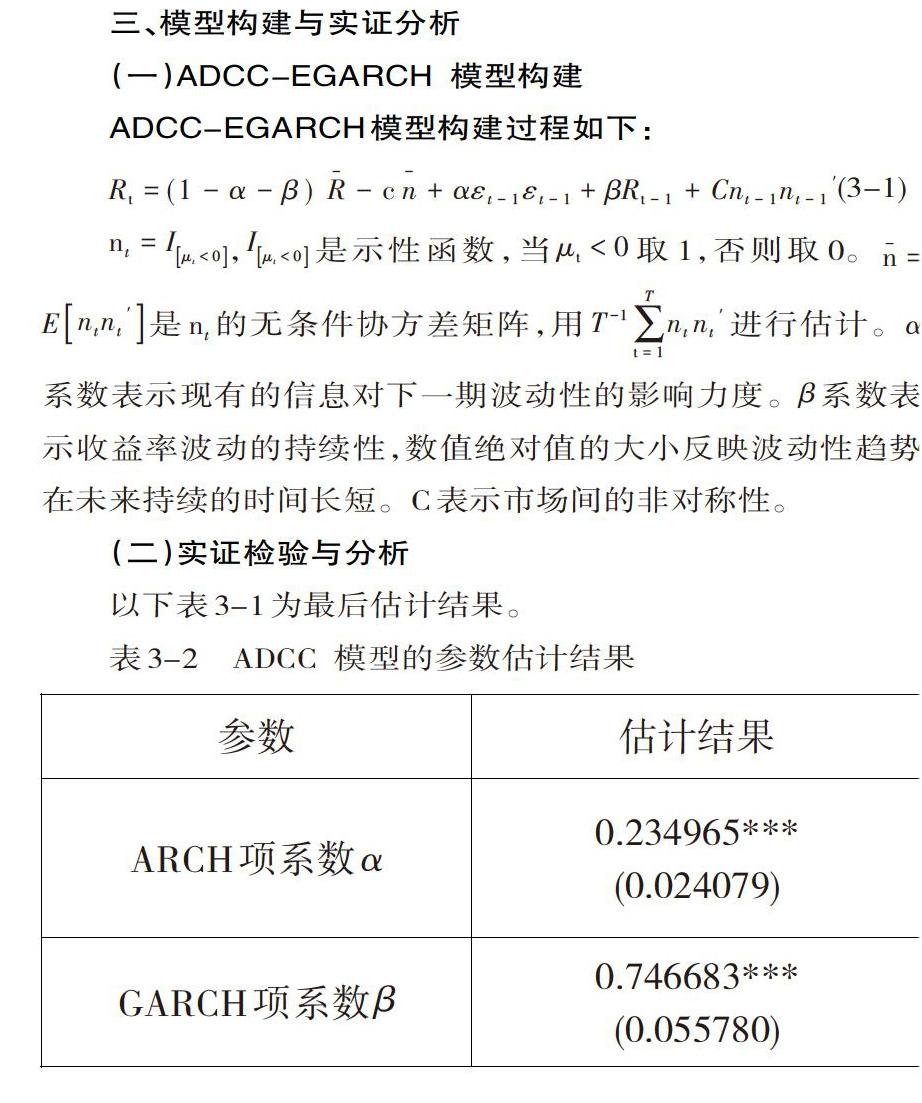

(一)ADCC-EGARCH 模型构建

ADCC-EGARCH模型构建过程如下:

[nt=Iμt<0],[Iμt<0]是示性函数,当[μt<0]取1,否则取0。[n_=Entnt']是[nt]的无条件协方差矩阵,用[T-1t=1Tntnt']进行估计。[α]系数表示现有的信息对下一期波动性的影响力度。[β]系数表示收益率波动的持续性,数值绝对值的大小反映波动性趋势在未来持续的时间长短。C表示市场间的非对称性。

(二)实证检验与分析

从表3-1可以看到,ARCH项系数[α]显著异于零,说明股指现货对股指期货的信息敏感程度顯著。GARCH项系数[β]显著异于零,且该数值大于0.5,表明股指期现货收益率波动具有非常强的持续性。非对称系数C显著异于零且为正数,说明股指期现货市场间动态条件相关关系存在非对称性,它们收益率的动态相关关系大小对“坏消息”的敏感程度大于对“好消息”的敏感程度;正向冲击使得股指期现货指数收益率之间的相关性降低。利用表3-4的系数估计值可以计算股指期现货市场之间的时变相关系数,绘制图3-1。

图3-1显示,股指期现货市场间的具有非常强的动态相关性,动态相关系数都大于0。两者之间的动态相关性整体较为平稳,波动较为频繁,但幅度较小,存在个别突变点,在2011年12月21日、2015年9月8日、2016年11月22日、2017年3月21日有明显的局部低点。

四、研究结论

研究表明,股指现货对股指期货的信息敏感程度显著,且波动具有非常强的持续性。股指期现货市场动态相关性具有非对称效应,就影响程度而言坏消息大于好消息。股指期现货市场间的具有非常强的动态相关性,在2011年12月、2015年9月、2016年11月、2017年3月有明显的局部低点,表明这些时间点前后我国金融市场积极推出利好消息,导致股指期现货市场收益率的动态相关性降低。

参考文献:

[1]陈永伟,王夏华,骆琪.中国股市波动非对称性的非线性动态调整[J]. 数理统计与管理,2016,35(3):551-560.

[2]周佰成,侯丹,邵振文. 我国股指期货市场与股票市场溢出效应研究[J]. 经济纵横,2017(08):118-123.

[3]曹栋,张佳. 基于GARCH-M模型的股指期货对股市波动影响的研究[J]. 中国管理科学,2017,25(01):27-34.

[4]毛小丽,王仁曾. 沪深股市与香港股市波动溢出效应研究[J]. 价格理论与实践,2018(11):91-94.