比特币的价格波动与风险防范

2019-06-07 15:06李媛

市场周刊 2019年4期

李媛

摘 要:比特币作为新型电子货币越来越受到人们的认可和追捧,其受众范围的提高和其自身具有的特征也使其成为投资者的重点关注对象。但随着比特币的发展,其价格一直不稳定,波动也较为剧烈,市场存在一定的风险。本文通过分析2015年1月29日到2018年5月22日的比特币交易数据,建立GARCH模型分析比特币的价格波动,发现其波动剧烈且持续,同时易受外部冲击的影响,说明比特币市场存在一定的风险,投资者需谨慎投资并加强风险防范。

关键词:比特币;价格波动;风险

中图分类号:F830.9文献标识码:A文章编号:1008-4428(2019)04-0139-03

一、 引言

随着互联网与通讯系统的快速发展,货币电子化与虚拟化也加速了进程。以比特币为代表的数字货币更是引起了全球社会各界的关注。自2008年诞生,由于比特币自身所带的去中心化、匿名化、安全等特点,其越来越受到全球社会的广泛关注。

比特币从产生到现在仅仅经历了将近10年的时间,但其价格却表现出巨大的涨幅与持续性的不稳定波动。在比特币诞生时,1300 个比特币才能兑换 1 美元,而在此之后,比特币的价格开始大幅度上涨。2011 年,一个比特币的价格便已经上涨至一美元。之后仅仅是两年的时间,在2013 年时一个比特币的价格已经上涨至 900 美元。到2017年12月17日,比特币的价格(blockchain.com数据)达到历史最高,1个比特币可以兑换19290美元。截至2018 年 12月24日,比特幣的价格虽有所下降,但一个比特币的价格仍高达4179美元。以此粗略计算,比特币在 10年间暴涨接近 543万倍。而在这10年的时间里,比特币的价格并非一直表现出持续上涨的状态,其价格波动也十分剧烈。比特币剧烈的价格波动也让市场提高警惕,加强监管与风险防范意识。

二、 比特币的价格影响因素

比特币的价格大幅上涨及剧烈波动的原因主要是受市场影响因素的作用。其影响因素有很多,且目前大部分学者认为主要因素是市场投机者的需求。一方面,受到投机者大量投机需求增长的影响,比特币的价格开始上涨;另一方面,大部分国家对比特币的发展持积极鼓励态度且采取较为积极的政策,政府的支持加大了投资者的投资情绪,进一步抬高了比特币的国际价格。当然其他因素也是比特币价格波动的重要推力。

(一)比特币供给

比特币是由一套算法组成的虚拟货币,其发行总量是固定的,即市场中比特币的供给量是有限的。比特币不像纸币一样可以无限印发,其有限的供给量成为促使比特币价格上涨的一大因素。当然,比特币是由挖矿产生的,挖矿成本的上升也推动了其价格的上涨。随着被挖掘的比特币数量的增多,比特币的算法会自动调整挖掘的难易程度,提升挖矿难度。这种挖矿难度的上升导致巨大的挖矿成本,从而推动比特币价格的上涨。因此,比特币作为虚拟货币,其特殊的挖矿背景以及自身的供给无疑是影响价格的最直接因素。

(二)比特币需求

人们对比特币需求的提升成为推动比特币价格上涨的原因之一。目前,市场对于比特币的需求主要分为两种:交易需求和投机需求。在交易需求方面,比特币作为网络时代的产物,相较于传统货币交易具有无法比拟的优势。Thomas Kim(2017)通过研究发现比特币与外汇市场相比具有更低的交易成本,比特币的这种优势刺激了人们对于比特币的交易需求。当然,从目前来看,投机需求成为人们持有比特币的主要需求,交易需求相较于投机需求来说显得较为单薄,大部分的比特币持有者目的在于进行投机行为,从中获取收益。而比特币支付的便捷性同时也极大地满足了人们的支付需求,其匿名性、安全性、跨国性等特点同时也能满足一部分人的特殊需求。除此之外,比特币的总量受限的特点使其与黄金相比更适合作为避险资产,更能满足人们的避险需求。在投机需求方面,目前人们通过囤币的方式来对比特币进行投资,减少了市场中比特币的供给,投机需求成了比特币价格上涨的主要推动力。因此,比特币交易性需求的扩张以及投机需求的增加对比特币的价格有很明显的向上推动作用,同时也引发了比特币价格的剧烈波动。

(三)政策因素

从宏观角度来说,政府对待比特币的态度也成为影响比特币价格的重要影响因素,目前对于比特币,各国政府都持有不同的态度,也相继对在本国对比特币的发展制定了不同的政策。世界各国对比特币法律地位的态度存在巨大差异,而且其中很多的看法一直在变化。总体来看,全球绝大部分国家没有界定比特币的使用是违法行为(孟加拉国、玻利维亚、厄瓜多尔和吉尔吉斯斯坦除外),但是对于是否专门监管比特币、是否将比特币定义为货币、是否支持比特币支付以及是否对比特币交易征税等问题的态度则不尽相同,表现出不同程度的鼓励或者限制。

三、 比特币的价格波动实证分析

(一)数据的选取及处理

比特币的交易数据与股票市场交易类似,我们选择收盘价作为进行样本分析的数据。为了能更有效地分析比特币的价格波动,本文选取的样本为美国著名的比特币交易网站之一Poloniex的数据。实证分析选取的样本是比特币交易价格的收盘价。样本的选择区间为2015年1月29日到2018年5月22日。数据来源于Poloniex网站。

根据GARCH模型的建模标准,直接使用比特币的收盘价格是不合适的,因此本文通过对比特币的收盘价格取对数收益率的方式对数据进行预处理,令t时刻的收盘价为Pt,则对数收益率形式为:

yt=lnpt-lnpt-1

通过预处理,全样本包括1479个对数收益率数据。

为了分析比特币的价格波动受外部冲击的影响,我们选取2017年9月4日,七部委颁发的《关于防范代币发行融资风险的公告》作为外部冲击,并以此为分隔点将样本分为两部分,分别为样本1(2015年1月29日至2017年9月4日)共计949个数据 ,样本2(2017年9月5日至2018年5月22日)共计260个数据。

(二)样本的基本特征

1. 描述性统计

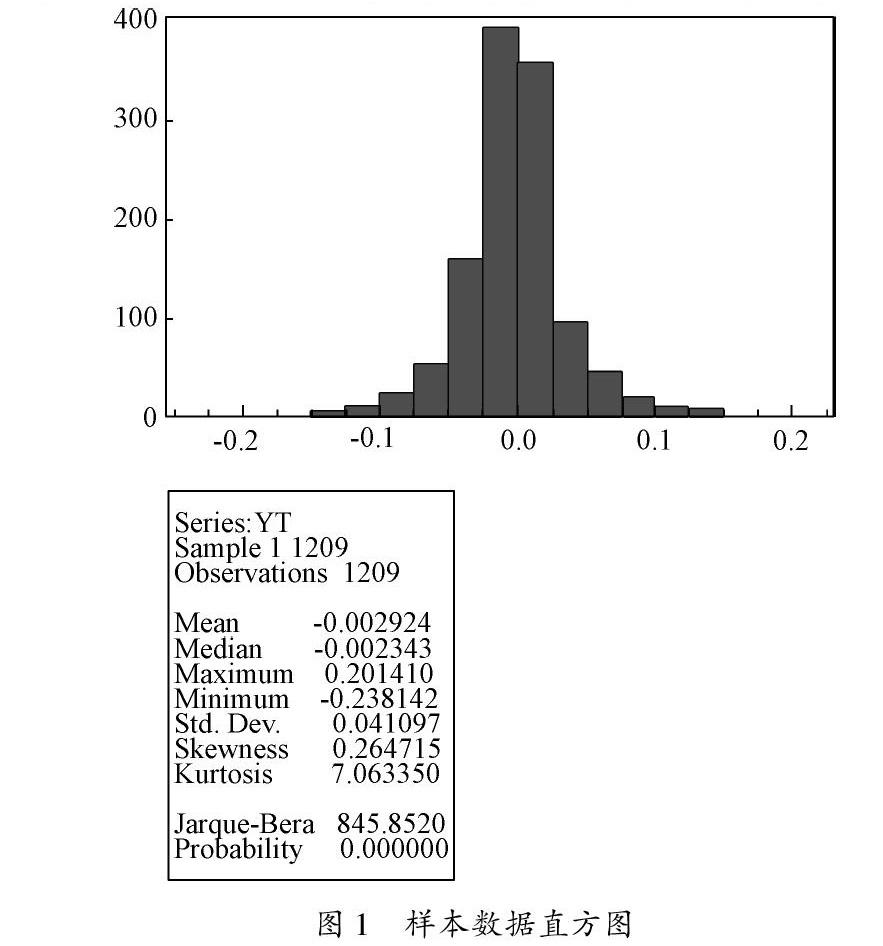

首先使用Eviews软件对样本进行描述性统计分析,结果如表1:

由表1可以看出,在共计1209个样本中,样本的偏度为0.264715,所以样本偏度大于0,说明整体分布偏右。峰度为7.06335,高于正态分布的分度3,说明样本序列的峰度高于正态分布的峰度,J-B的统计量为845.852,进一步拒绝了样本服从正态分布的假设。样本数据的直方图如图1:

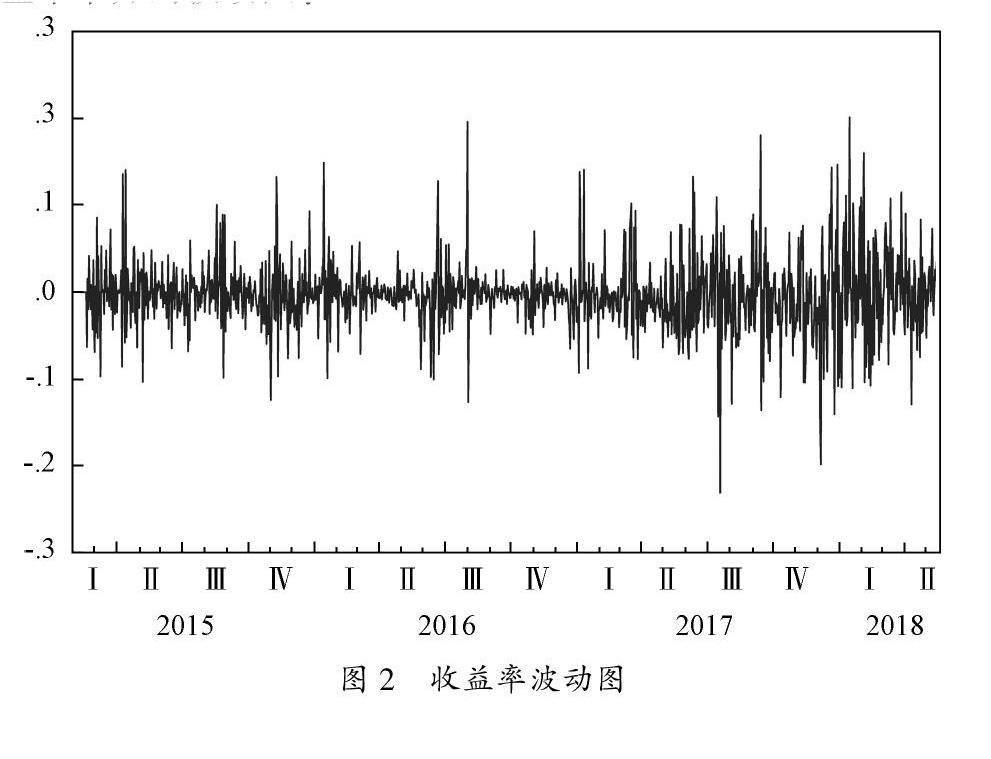

图2给出了比特币日收益率的波动情况,描述了比特币日收益率不断上下波动的情况。由图中表现的情况可以看出,日收益率的波动具有聚集性的特点,高波动与低波动交替存在且都会持续一段时间。从图中可以看出,在2017年9月份之前,比特币的日收益率波动幅度相对较小,2017年9月份之后比特币的波动幅度明显变高,说明在2017年9月份之后比特币的日收益率波动有了明显的变化。图3给出的是比特币日收益率平方的波动图,表现了收益率波动方差的变化情况。通过这种处理,可以更明显地看出在2017年9月份之后,比特币的日收益率波动幅度明显变大,经过平方处理后,这种波动幅度被进一步放大,同时也意味着波动增大时,风险的增大程度更为剧烈。波动幅度明显存在差异性,说明比特币的日收益率序列很可能存在异方差现象。

2. 平稳性检验

由于大多数宏观经济变量的时间序列都是非平稳的,随着时间的推移而持续地增长,在传统的回归分析中可能会出现虚假的结果或者称之为伪回归。所以在实际的研究中,一般需要首先对时间序列数据及其差分序列进行平稳性检验。检验序列平稳性的方法有很多种,其中最常用的方法就是进行ADF单位根检验。下面我们通过Eviews9.0对比特币日收益率的全样本、子样本1与子样本2进行ADF单位根检验,檢验结果如表2所示:

由表2的结果可知,总体样本的ADF值为-37.3521,比任何显著性水平的临界值都要小,p值为0,所以可以拒绝序列存在单位根的假设,样本满足平稳性。同样的,子样本1与子样本2的ADF值分别为-35.0273、-15.8086,比任何显著性水平的临界值都要小,p值为0,可以拒绝序列存在单位根的假设,即子样本的序列也满足平稳性的要求。因此,样本均通过了平稳性检验,可以进一步进行建模分析。

3. ARCH效应检验

为了检查样本收益率序列是否存在ARCH效应,本文选用绘制残差平方相关图的方法来进行检验。通过对样本进行一阶自回归,对获得的残差绘制平方图,滞后阶数为15阶,结果如图4:

图4给出了各滞后阶数下的自相关和偏相关系数,并同时给出了相应的Q统计量。此检验的原假设是残差中不存在ARCH效应,即各阶数的自相关系数与偏相关系数为0,Q统计量不显著。但从图4中可以看出,在各滞后阶数下,自相关系数与偏相关系数不为0,且Q统计量也很显著,说明原假设不成立,即残差中存在ARCH效应。因此,我们接下来可以建立GARCH模型进行分析。

(三)建立GARCH模型

经过以上检验,我们发现模型存在ARCH效应,因此可以建立GARCH模型进行进一步分析,通过其他学者的研究发现,相较于其他模型,模型GARCH(1,1)得到的拟合效果最好,因此我们选择被普遍选用的GARCH(1,1)模型来进行拟合。在模型中,GARCH表示条件方差,GARCH(-1)表示条件方差的一阶滞后项,Resid(-1)表示误差项的一阶滞后。模型如下:

由表4可知,经过ARCH-LM检验,F统计量不显著,说明经过GARCH模型拟合后,残差序列不能拒绝原假设,即序列已经不存在ARCH效应,通过建立GARCH模型,样本序列的条件异方差性已被消除。

由表4的结果可知,ARCH的参数与GARCH(-1)的参数是显著的,且ARCH的系数α为0.201616,GARCH的系数β为0.798204,两者都为正数,满足大于0的条件,且α+β=0.99982<1,满足假设。ARCH的系数α大于0,说明外部冲击会加剧比特币收益率的波动,而且这种波动影响很强烈。而GARCH的系数β为0.798204,小于1,说明收益率的波动具有一定的持续性。

四、 结论

通过对2015年1月29日到2018年5月22日的交易价格进行GARCH模型的实证分析我们可以看出,比特币的价格波动十分剧烈。通过预处理,全样本包括1479个对数收益率数据,并且以2017年9月4日中国七部委颁发了《关于防范代币发行融资风险的公告》为分割点,将样本数据分成2部分,并对比了中国发布政策禁令前后比特币价格的波动变化情况。根据模型实证结果我们得出结论,比特币的价格波动一直处于比较剧烈的程度,且高波动与低波动持续交替出现。政策的颁布也一定程度上影响了比特币的波动形式。政策禁令的实施加大了比特币价格的波动幅度,因此比特币市场的风险也随之变大。同时,实证也说明了外部冲击会加剧比特币收益率的波动,而且这种波动影响很强烈,且该收益率的波动具有一定的持续性。

比特币价格的剧烈波动也说明了比特币市场存在一定的风险,波动程度越剧烈,则代表着风险越大。因此投资者要要加大风险防范意识。目前,比特币市场中的需求仍以投机需求为主,投资者需谨慎。比特币的“去中心化”特点使得其与传统法币不同,其不通过各金融机构作为中介进行交易,因此政府对其的监管仍然不完善,在很多方面仍需提升,从而构建成熟的比特币市场。而且比特币市场风险和政策风险不可控,进一步加强对比特币风险防范的研究是需要进一步研究的方向。

参考文献:

[1]Beata Szetela.The Use of Control Charts in the Study of Bitcoins Price Variabilityb[J].Intech,2017(2).

[2]Michal Polasik,Anna Iwona Piotrowska,Tomasz Piotr Wisniewski,RadoslawKotkowski & Geoffrey Lightfoot.Price Fluctuations and the Use of Bitcoin An Empirical Inquiry[j].International Journal of Electronic Commerce,2016( 20).

[3]谢平,石午光.数字加密货币研究:一个文献综述[J].金融研究,2015(1).

[4]李靖,周文娟.比特币风险研究综述[J].决策与信息,2016(2).

[5]孙方江.比特币价格剧烈波动现象引发的监管思考[J].金融会计,2016(3).

[6]刘刚,刘娟,唐婉容.比特币价格波动与虚拟货币风险防范——基于中美政策信息的事件研究法[J].广东财经大学学报,2015,30(3).

猜你喜欢

大经贸(2016年11期)2017-01-06

商情(2016年43期)2016-12-23

中国市场(2016年32期)2016-12-06

时代金融(2016年27期)2016-11-25

商(2016年34期)2016-11-24

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

商(2016年21期)2016-07-06

商(2016年6期)2016-04-20