我国长流程炼钢与短流程炼钢成本比较

2019-06-11 08:37阮清华白苗苗

中国钢铁业 2019年10期

阮清华 白苗苗

1.概述

我国的钢铁工业从1949年新中国成立时的年产不足百万吨,发展到2018年的粗钢产量9.28亿吨,粗钢产量已超过全世界的二分之一。从全球范围来看,世界电炉钢的比例正在逐年提高,电炉炼钢比例(不算中国)占总炼钢产量的40%左右,特别是美国和印度,电炉炼钢比例已经达到了60%以上,我国电炉炼钢比例仅占粗钢产量的10%左右。

根据中国废钢铁应用协会预测,到2025年我国钢铁蓄积量将达到120亿吨,废钢资源年产出量将达到2.7亿吨-3亿吨。2030年,我国钢铁蓄积量将达到132亿吨,废钢资源年产出量将达到3.2亿吨-3.5亿吨。

2.测算原则与说明

对长、短流程炼钢成本测算主要是根据我国炼钢实际情况,主要采用的数据有:(1)长流程炼钢:烧结-高炉-铁水预处理-转炉炼钢,其矿石、煤、焦炭和球团为外购价格;(2)短流程炼钢:电炉,废钢、电极为外购价格;(3)本测算采用不含税价格体系,即投入物价格均以不含税价格计算;(4)各原料成本来源于钢联数据库;(5)折旧费用、维修费用及其他制造费用等,并参考了相关企业的数据。

3.电炉装备现状

据统计,2018年我国新增电炉20多座,新增产量约3000万吨。到2018年底全国电弧炉超过300座,产能1.4亿吨以上,其中100吨及以上电炉31座,产能约2655万吨。按地区划分,华东、中南地区是目前电弧炉较为集中的区域,产能占比合计为75%,西南地区只占11%。随着绿色钢铁工业战略的推进,我国短流程工艺在钢铁企业快速发展,2018年我国电炉钢的比例为9.8%。

4.我国国内废钢供需情况

4.1 废钢产量

根据中国废钢铁应用协会统计,2017年全国废钢产生总量为2亿吨,同比增加0.8亿吨,增幅为67%。2018年全国废钢铁资源产生总量为2.2亿吨,同比增加2000多万吨,增幅10%。预计2019年我国废钢产生量将继续提升,将在2.4亿吨左右,2030年废钢资源量将达到3.3亿吨,2035年可达3.8亿吨。从预测看出,废钢资源量每年增加约1000万吨-1500万吨,到2030 年,废钢的资源量降占钢产量的40%-50%,将对铁矿石使用量产生较大影响。

4.2 废钢进出口情况

自1984年从美国进口首批20万吨废钢开始,我国一直是废钢进口的主要国家。二十世纪90年代,国家连续三次把废钢进口关税降低到零。2009年进口废钢总量达到1369万吨,创历史最高记录。近年来,受国内外废钢价格市场倒挂和增加了增值税的影响,我国进口废钢量逐年减少。海关数据显示,2017年我国废钢进口量为232.6万吨,2018年废钢进口量为134.3万,同比下降42.2%。2019年7月开始,我国将废钢铁划入《限制进口类可用作原料的固体废物目录》,当月我国进口废钢1万吨,1-7月份我国累计进口废钢17万吨,同比下降82%。

我国对出口废钢征收40%的关税,废钢出口量一直较少。2017年,国内取缔中频炉地条钢,废钢出口量增至220万吨,分析认为这是短期供需错配引发的暂时现象。2018年6月,海关总署开展打击走私废钢行动,2018年全年我国废钢出口量降至33.6万吨,同比下降85.2%。2019年1-7月,我国累计出口废钢2336吨,同比下降99.3%,且预计后期我国进出口废钢量仍将维持低位。

4.3 废钢消耗情况

2 0 1 8 年我国生铁产量7.7 1 亿吨,同比增长3.04%;粗钢产量9.28亿吨,同比增长6.59%。2018年钢铁企业废钢铁消耗总量为1.88亿吨,同比增加3968万吨,增幅为26.9%,占资源总量的85.5%;铸造企业消耗废钢0.15亿吨,占资源总量的6.8%;其他行业消耗0.1亿吨,占资源总量的4.5%。2018年全国废钢资源利用量约为2.13亿吨,综合废钢比达到20%。

2019年1-6月,我国钢铁企业共消耗废钢1.01亿吨,其中转炉消耗6934万吨,废钢比15.6%;电炉消耗3179万吨,废钢比65.9%;综合废钢比20.55%,电炉钢比为9.8%,基本与上年持平。

近几年,随着我国逐渐进入报废高峰期,废钢积蓄量越来越多,废钢产生的资源也逐渐增多。在2018年我国废钢资源产生量的2.2亿吨中,社会采购废钢1.7亿吨,企业自产废钢约5000万吨。从统计情况来看,目前我国废钢基本处于供需平衡的状态。

目前,由于钢企炼钢工艺的不同,每个企业对废钢的需求也有较大的差异,从而产生了为废钢市场服务的新型废钢设备以及料型,如钢筋切粒、破碎料等设备。2018年有800万吨-1000万吨废钢作为粉碎料钢筋加入到高炉中,大大提高了废钢的利用率。有些钢企通过多元化方式加入废钢,如往铁水罐、中间包中加废钢,其废钢比可达35%。钢铁企业可以通过越来越多的废钢产量,利用废钢预热等方式来不断提高废钢比。

按照“十三五”规划,后期我国钢企炼钢的废钢配比会逐渐提升,随着2017年我国全部取缔中频炉,重点钢企纷纷提高废钢消耗量,未来几年我国废钢将处于供需两强的局势。根据中国废钢铁应用协会预测,到2025年我国钢铁蓄积量将达到120亿吨,废钢资源年产出量将达到2.7亿吨-3亿吨。2030年我国钢铁蓄积量将达到132亿吨,废钢资源年产出量将达到3.2亿吨-3.5亿吨。在我国钢铁去产能的不断推进下,我国的粗钢产量在达到峰值后会逐渐下降。

5.原料价格情况

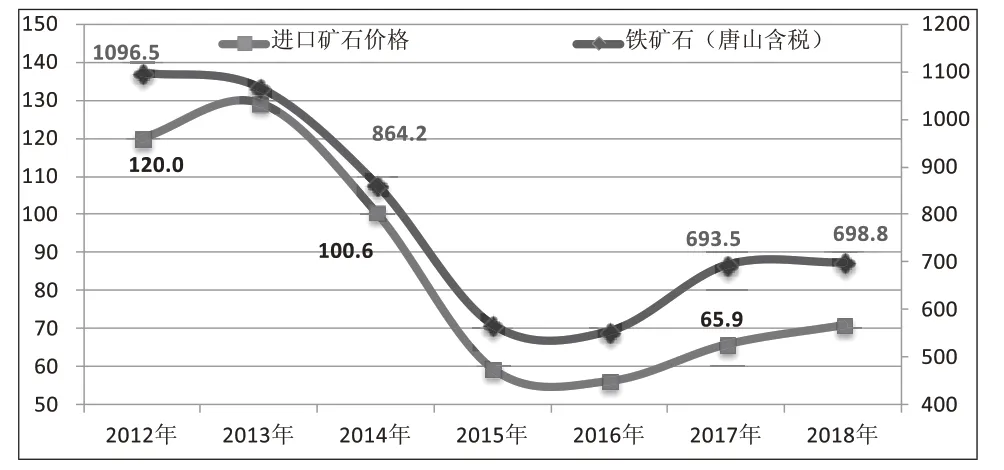

5.1 矿石价格

2012年以来,随着各大矿山增加了铁矿石的供应量,铁矿石出现供大于求的局面,铁矿石价格也从高位降到2015年的地位,随后铁矿石价格缓慢回升,到2018年,国产铁精矿(66%,唐山)平均出厂含税价格为698.8元/吨,同比下降5.3元/吨,降幅0.5%;进口矿石平均价格为71.0美元/吨,同比上升5.1美元/吨,升幅为7.7%(见图1)。

图1 2012-2018年铁矿石(唐山含税)与进口铁矿石价格趋势图 美元/吨

5.2 废钢及生铁价格

2012年后,废钢价格逐年下降,并在2015年降到最低点,随着生铁价格的回升以及钢铁企业效益的回升,废钢价格也逐步回暖,同时废钢价格与生铁价格价差也逐渐拉大,钢铁企业随之提高废钢的消费量,使得2018年废钢价格涨幅远高于生铁价格的涨幅,废钢与生铁价差又开始缩小,2018年废钢平均含税价格为2240.1元/吨,同比上升547.2元/吨,降幅32.3%;生铁平均含税价格为3114.2元/吨,同比上升379.6元/吨,降幅13.9%(见图2)。

图2 2012-2018年废钢(唐山含税)价格趋势图 元/吨

表1 2012-2018年长流程与短流程钢水制造成本对比 元/吨

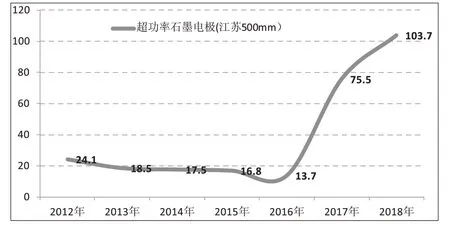

5.3 电极价格

2012年以后电极价格开始逐年下降,2015年后随着中国电炉炼钢产量的不断增加,电极出现供不应求的局面,使得2016年开始电极价格开始一路飙升,极大增加了电炉炼钢的成本。因为电极价格较高,受地区影响很小,以江苏省为例,2018年,江苏500mm超功率石墨电极平均含税价格为103.7元/吨,同比上升28.8元/吨,升幅为37.3%(见图3)。

图3 2012-2018年废钢超功率石墨电极(江苏500mm含税)价格趋势 元/吨

6.测算结果

通过搭建长流程成本测算模型和短流程成本测算模型,计算各年的钢水制造成本。

长流程成本测算模型为:购买铁矿经过烧结工序制造出烧结矿,烧结矿提供给炼铁工序制造出铁水,铁水提供给炼钢工序制造出钢水。

短流程成本测算模型为:外购废钢进行冶炼制造出钢水,电炉为全废钢冶炼。

通过各年的铁矿石到厂价格、废钢到厂价格及其他原材料、辅料到厂价格进行计算,得出各年长流程钢水制造成本和短流程钢铁成本(见表1)。

7.测算结果分析

从表1可看出,2015年、2016年和2017年电炉炼钢的制造成本低于长流程转炉炼钢制造成本的主要原因:(1)2015年、2016年和2017年生铁市场价格与废钢价格差分别为331.8元/吨、456元/吨和1041.6元/吨。当生铁市场价格高于废钢价于320元/吨以上时,可以消除电炉炼钢工序加工成本的部分劣势,使电炉炼钢有利可图。(2)电极价格最低时与2018年最高价时差价,较低的电极价格,可以降低电炉炼钢加工成本。(3)2015年、2016年和2017年测算的铁水成本分别高于废钢价格363元/吨、440.1元/吨和538.8元/吨。由于电炉炼钢工序钢水加工成本高于转炉炼钢工序320元/吨左右,较低的废钢价格可以完成抵消电炉炼钢加工成本高的劣势,使得电炉炼钢钢水制造成本低于转炉炼钢。

虽然2018年生铁价格远高于废钢价格,但由于石墨电极的价格一路涨至103.7元/吨,使得短流程成本相对于2016年每吨增加了160元以上,同时测算的铁水制造成本仅比废钢价格高88元/吨,因此造成电炉炼钢制造成本高于长流程炼钢制造成本。

未来随着废钢供应量的不断增加,废钢与铁水制造成本之差将会逐步扩大。而随着电极供需的不断改善,电极价格将会大幅下降。预计2020年后,电炉炼钢制造成本与长流程转炉炼钢制造成本的差距将会越来越小,也将为电炉的发展奠定较好的基础。

猜你喜欢

钢铁钒钛(2022年4期)2022-11-16

山东冶金(2022年4期)2022-09-14

山东冶金(2022年4期)2022-09-14

中国钢铁业(2022年1期)2022-05-11

中国钢铁业(2022年2期)2022-05-11

新疆钢铁(2021年1期)2021-10-14

中国金属通报(2021年22期)2021-03-09

昆钢科技(2020年6期)2020-03-29

天津冶金(2019年4期)2019-09-23

中国钢铁业(2019年2期)2019-04-18