有形动产融资租赁业务的会计与税务处理问题探讨

2019-06-24 15:26秦晓云

商业会计 2019年5期

秦晓云

【摘要】 近年来,汽车融资租赁业务发展迅速,逐渐成为汽车金融业务的主要融资渠道之一。文章首先介绍了汽车融资租赁公司的业务发展模式,然后从融资租赁会计与税务政策入手,通过具体案例对目前融资租赁的会计核算与税务处理问题进行详细的分析和探讨。

【关键词】 融资租赁;会计;税务

【中图分类号】 F231 【文献标识码】 A 【文章编号】 1002-5812(2019)05-0059-04

一、融资租赁的含义

融资租赁是指出租人根据承租人对租赁物的特定要求和对供货人的选择,出资向供货人购买租赁物,并租给承租人使用,承租人则分期向出租人支付租金,在租赁期内租赁物件的所有权属于出租人所有,承租人拥有租赁物件的使用权,租期届满,一般承租人以象征性的价格购买租赁物件,租赁物件所有权归承租人所有。

二、汽车融资租赁公司的业务发展模式

汽車融资租赁业务于上世纪80年代进入我国,随着融资租赁政策环境的改善,直到2011年汽车融资租赁业务才逐渐步入正轨,业务模式也在不断增多,包括直接租赁、售后回租、杠杆租赁、委托租赁、转租赁等,其中,直接租赁和售后回租是目前汽车融资租赁的主要业务模式。

汽车融资租赁公司作为出租人与承租人签订融资租赁合同,按承租人的要求采购指定型号的车辆,并发放融资款项给承租人,出租人一般按照等额本息的方式从中获取一定的利息收入,而承租人只需按期偿付租金即可获得车辆的使用权,租赁期满时车辆所有权归承租人所有。

出租人的收入来源即为提供融资服务而获取的利息收入、其他租赁服务费收入等,按照营业税改征增值税的相关规定缴纳增值税。出租人的支出主要有以下几项:(1)汽车融资租赁公司为获取流动资金向外部融资而支付的融资成本,通常为借款利息。(2)因汽车经销商帮助汽车融资租赁公司向客户推荐融资租赁产品和提供优质的融资租赁金融服务,汽车融资租赁公司通常按照承租人融资额向汽车经销商支付一定比例的服务费。(3)汽车融资租赁公司日常运营管理费用,通常包括人工成本、信息系统投入、承租人风险管理费用等。汽车融资租赁公司的盈利来源主要为融资租赁服务的利差。

随着社会经济的发展,汽车融资租赁业务逐渐成为汽车金融业务的主要融资渠道之一,越来越多的企业和个人选择融资租赁方式获取资产的使用权,因此做好融资租赁的会计核算与税务处理工作,对融资租赁业务的发展稳定具有十分重要的作用。

三、融资租赁业务的会计处理和税务政策

《企业会计准则第21号——租赁》对租赁业务的判断、计量、出租人和承租人的会计处理及相关信息的披露进行了明确的规定。

2016年5月1日国家全面实行营业税改征增值税,营业税从此退出历史舞台。2016年,财政部、国家税务总局发布的《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)规定,有形动产融资租赁的增值税税率分为两档,其中直接租赁业务按17%的税率执行,售后回租业务按6%的税率执行。另外,为支持鼓励融资租赁业务的发展,国家税务总局发布了即征即退和差额征税两个增值税减免的优惠政策。

四、出租人的会计与税务处理分析

企业会计准则明确规定,在租赁期开始日,企业将应收融资租赁款、未担保余值之和与其现值的差额确认为未实现融资收益,在将来收到租金的各期内确认为租赁收入。出租人发生的初始直接费用,应包括在应收融资租赁款的初始计量中,并减少租赁期内确认的收益金额。结合相关会计与税法规定,汽车融资租赁公司的融资租赁业务会计科目设置和税务处理一般按如下方式进行。

(一)会计科目设置

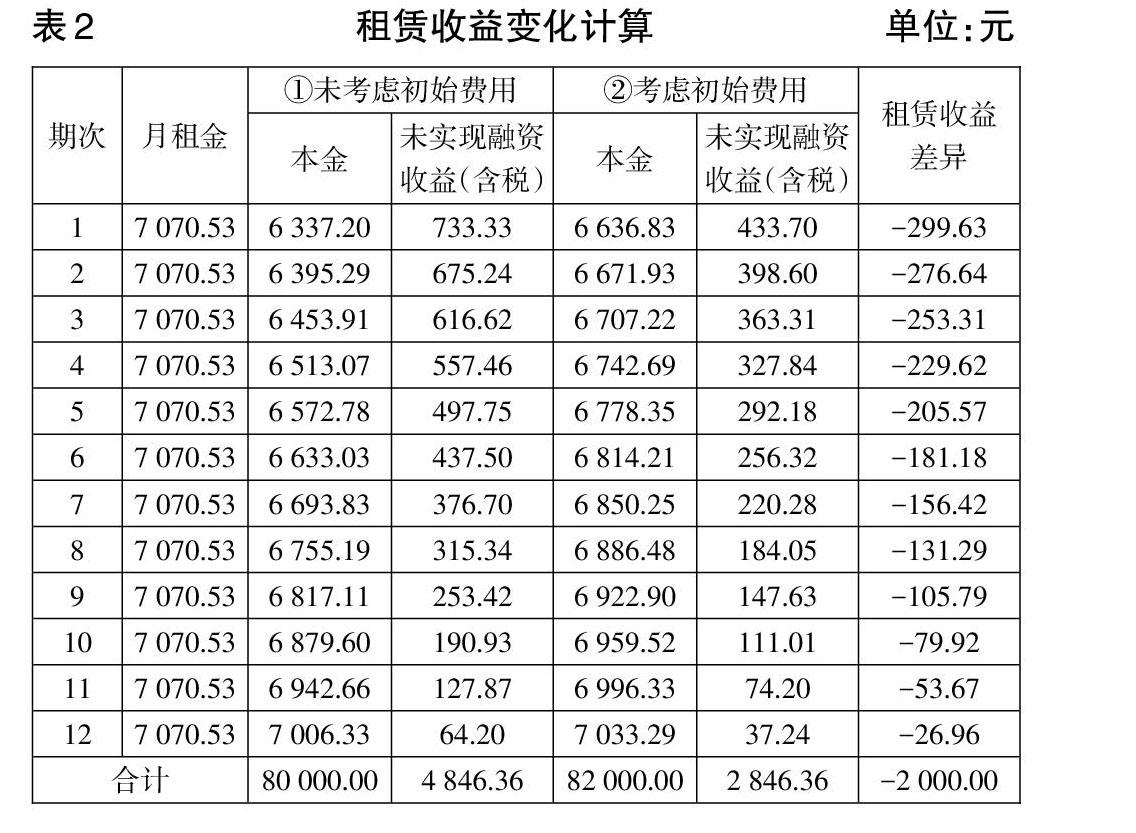

出租人按照《企业会计准则》的规定,主要设置以下会计科目:(1)融资租赁资产:核算企业为开展融资租赁业务取得资产的成本。(2)应收账款:核算应收的已到期租金。(3)长期应收款:核算融资租赁合同项下的合同现金流,通常为全部租金,但下设本金和利息两个二级科目。(4)未实现融资收益:核算出租人在融资租赁合同项下通过收取租金而能够获得的租赁收益,为不含税收益,并在资产负债表上作为长期应收款的备抵。(5)主营业务收入:核算租赁收入,由未实现融资收益在租赁期内各个期间进行分配。(6)主营业务成本:核算出租人对外支付的融资成本。(7)应交税费——应交增值税:根据财税[2016]36号文的规定,经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人,提供融资租赁服务,以取得的全部价款和价外费用,扣除支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息和车辆购置税后的余额为销售额,即“差额征税”政策。因此,在企业实际操作过程中,为清晰地区分租赁收入的应纳增值税和差额征税的增值税抵减额,企业应在“应交税费——应交增值税”下增加一个三级科目,即“应交税费——应交增值税——销项税额抵减”。

(二)案例说明

假定甲公司为一般纳税人,与客户签订一份车辆售后回租协议,该车辆的价值为 10万元,客户首付20%,利率11%,不考虑未担保余值,租赁期满后,甲公司将车辆所有权转移给客户。甲公司为履行该租赁协议向银行借款8万元,一年期借款年利率4.35%,按月付息,到期一次还本。客户租金付款计划如下页表1所示。

会计处理为:

1.甲公司购买租赁资产:

借:融资租赁资产 100 000

贷:应付账款——应付融资租赁资产 100 000

2.租赁开始日,扣除20%首付租金,向客户拨付融资款:

借:长期应收款——本金 100 000

贷:融资租赁资产 100 000

借:应付融资租赁资产 100 000

猜你喜欢

财经界·上旬刊(2019年12期)2019-12-20

财会学习(2018年24期)2018-09-19

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

钱经(2009年7期)2009-08-12