国内公募FOF基金的投资策略模型的实证研究

2019-07-01 10:02

福建质量管理 2019年12期

(中国海洋大学 山东 青岛 266100;青岛西海岸新区汇英科技专修学校 山东 青岛 266555)

一、引言

FOF基金又称为基金中基金,是指以其他证券投资基金为投资对象的基金,其投资组合有其他基金组成。FOF基金是基金市场壮大发展到一定阶段的产物,在基金发达的国家,如美国,基金中基金已经成为一类重要的公募证券投资基金。我国的FOF产品发展起步比较晚,曾经主要由私募基金、券商、银行、信托等机构发起。在公募领域,根据《证券投资基金法》第74条和2014年生效的《公开募集证券投资基金运作管理办法》中规定,“80%以上的基金资产投资于其他基金份额的,为基金中基金”。2016年9月11日,中国证监会发布《公开募集证券投资基金运作指引第2号—基金中基金指引》,为我国公募基金进入FOF业务设定了基础框架。2017年9月,国内首批6只公募FOF获批,在同年10月和11月相继成立,首募规模合计约166.4亿元。截至2019年1月31日,市场上共有27只已成立的公募FOF基金。

二、文献综述与理论模型

Markowitz(1956)在题为“资产组合的选择”的文章,首次提出了,均值——方差模型,奠定了投资组合理论的基础。William F.Sharpe(1964)从市场实证角度对Markowitz的投资组合模型进行了进一步的研究,创建了著名的资本资产定价模型(CAPM);CAPM在一系列假设条件下推导出资本市场线(CML)。本文采用的等权重模型即投资者在每期持有各资产的比重都相等,此策略没有涉及到效用最优化,且在机构投资者中普遍使用。

Edward Qian(2005,2006)[1]最早提出了风险平价模型的理论概念和数学模型。该模型的主要思想是使得组合中各资产的风险贡献相同。其不依赖于对资产收益率进行预测来分配投资组合中各资产的权重,而是基于各资产的风险贡献来分配权重。在实际的应用中,因一般的风险平价模型计算起来比较复杂,而且实际的资产管理中要经常调整组合中各资产的权重,交易成本比较高,因此,大多数情况下仍然采用风险平价模型的一个简化模型——等波动率模型,来确定各资产的权重。

Edwin J.Elton,Martin J.Gruber,Andre de Souza(2016)[2]发表了一篇目标风险基金的研究报告。研究表明,业绩表现上目标风险基金优于目标日期基金,学者认为不是业绩导致投资者更多的选择目标日期基金,主要原因是在选择产品时,目标日期基金只需要根据退休年龄即可选择,目标风险基金则还需要判断投资者的风险偏好,而风险偏好的判断并不如退休年龄那么简单明了。目标风险基金分为两类,一类是跟踪目标风险指数的 ETF 类产品(Ishares基金公司采用),另一类是通过静态资产配置而将风险维持在预先设定水平的生活方式基金(Vanguard基金公司采用)。2017年成立的两只目标风险基金:建信福泽安泰基金和华夏聚惠稳健基金,均采用了静态资产配置(20%权益资产,80%债权资产)的生活方式基金。

Merton和Samuelson(1969)[3]首次提出生命周期组合选择理论,在Markowitz的均值一方差模型基础上利用动态随机编程方法,建立了立足长期视角的多期投资模型,解出了以个人一生消费效用最大化为目标的最优消费与投资的比例问题。21世纪以后,该类基金受到了美国养老基金401K计划的青睐,许多新成立的养老金计划的发起人都将其作为“默认的可投资基金产品”,这促使生命周期基金迅速发展。生命周期基金最核心的要点是基金组合中权益资产权重的下滑轨道的设计。学术界对下滑轨道是否合理的讨论有两个理论:一是生命周期投资与人力资本结合;二是负债驱动投资。此基金组合中权益资产权重的下滑轨道的设计思想也被国内各个基金公司的生命周期基金所采用。

高见(2016)[4]利用国内2002年至2015年的权益和债券市场数据比较详细对比了固定投资比例的60/40模型和投资于股票、债券的风险平价模型的配置效果。实证研究发现无论是在收益上,还是风险控制水平上,风险平价模型都要优于固定投资比例的60/40模型。尹海英,张若丹(2015)[5]在《中国财政经济出版社》发表了《基于Markowitz组合理论的风险控制分析》,运用中国证券市场的数据,建立投资组合与风险的评估体系,评估了投资组合多样性对于风险的影响,最后得出结论投资组合越多样且越分散,投资组合的风险也就越小。张维龙(2015)[6]对我国生命周期基金的发展条件进行了剖析,并总结了生命周期基金具有简单、便于理解和接受,能够满足投资者的个性化需求、容易形成规模优势、FOF运作能够双重分散风险并为投资者提供良好流动性等特点。

三、模型的建立和实证分析

(一)数据的选取

1、本文选取的资产大类:权益资产—沪深300指数,债权资产—上证国债指数,大宗商品资产—黄金指数AUL9(上海期货交易所),日线和月线数据均来自招商证券通达信软件。选取数据的自然日区间为2008年01月01日到2018年12月31日,计算区间为2009年01月01日到2018年12月31日(共计10年)。大成财富2020基金和汇丰晋信2026基金累计净值数据均来自大成基金管理有限公司和汇丰晋信基金管理有限公司的公司网站。无风险利率使用2009年01月01日到2018年12月31日(共计10年)中国人民银行发布的一年期存款利率的平均值Rf=0.0259。

2、各个模型权重分配方法:等权重模型权重分配方法为三类资产平均分配;风险平价模型采用等波动率策略,利用第(N-1)年测算的年波动率来确定第N年的三类资产的权重;目标风险策略模型使用静态的资产配置(20%配置沪深300指数,80%配置上证国债指数)。生命周期基金的数据直接使用数据计算区间的基金累计净值。权重的调整:设定每年的第一个交易日调整各个投资模型大类资产的权重。

(二)实证分析

1、测度指标选择

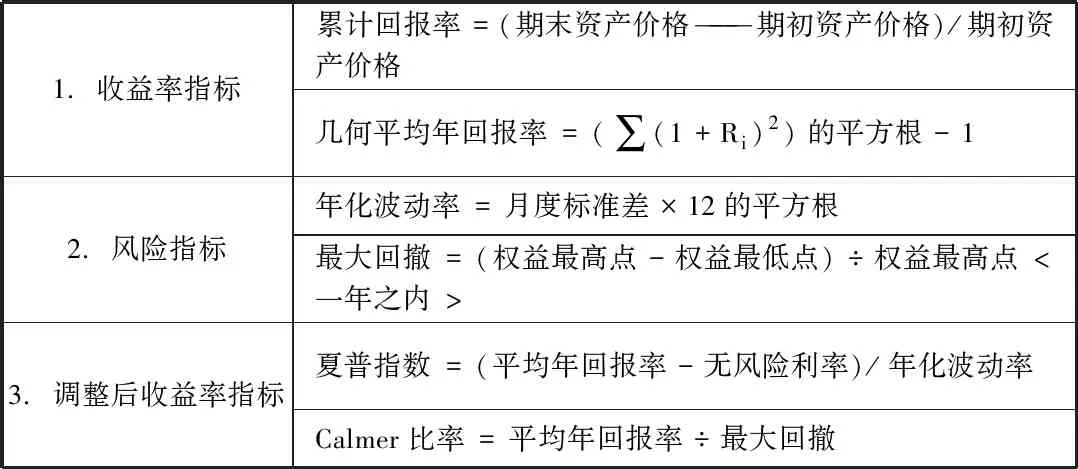

1.收益率指标累计回报率=(期末资产价格———期初资产价格)/期初资产价格几何平均年回报率=(∑(1+Ri)2)的平方根-12.风险指标年化波动率=月度标准差×12的平方根最大回撤=(权益最高点-权益最低点)÷权益最高点<一年之内>3.调整后收益率指标夏普指数=(平均年回报率-无风险利率)/年化波动率Calmer比率=平均年回报率÷最大回撤

2、实证测度指标的结果

表2 各个模型的数据描述性分析结果

数据来源:招商证券通达信软件,大成基金管理有限公司,汇丰晋信基金管理有限公司

3、策略实证的结果分析

首先,从收益率来说,2只生命周期基金出现两极分化的现象,3只被动型投资模型随着权益资产权重的提高,收益率也增加。其次,从风险角度来说,风险平价等波动率模型的最大回撤和年化波动率最低,汇丰晋信2026生命周期基金在实证期间配置大量权益资产,最大回撤和年化波动率最高;最后,从调整后收益而言,风险平价等波动率模型表现出很高的夏普比率和Calmer比率,而主动投资型的生命周期基金表现不好。

五、研究结论与建议

本文主要研究了国内外公募FOF基金的几种投资策略在国内金融市场的应用,比较分析了等权重策略、风险平价等波动率策略、目标风险策略、生命周期策略基金,并通过相关数据进行了实证研究。实证结果表明,管理能力优秀的生命周期基金具有很好的投资回报,但投资风险相对较大,比较适合在年轻时就筹划养老金的投资者;风险平价等波动率策略因其每年配置接近90%的债券,具有较小的年化波动率,风险较小,比较适合风险厌恶型的投资者。但是金融投资并不仅仅是为了最大程度的回避风险,而是为了在承担适当风险的同时获得最大的收益,因此,简单和易于理解的被动投资策略,等权重模型和目标风险20/80模型,因其适中的夏普比率,对于一般投资者来说是一个不错的选择。但由于在国内的公募FOF基金中没有使用等权重策略的基金,因此,市场也需要相关金融机构去开发此类产品。

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

中国外汇(2019年13期)2019-10-10

今日农业(2019年12期)2019-08-13

民用飞机设计与研究(2019年2期)2019-08-05

中国电业与能源(2019年6期)2019-07-20

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

消费导刊(2018年10期)2018-08-20

能源(2017年7期)2018-01-19

能源(2017年11期)2017-12-13