基于多任务控制的合同外包激励契约研究

2019-07-01 10:03

福建质量管理 2019年12期

(福州大学经济与管理学院 福建 福州 350108)

引言

随着地产行业的快速发展,房地产开发商为了加大自身企业的竞争力,通常会将工程施工外包给专业的施工单位。在工程外包的过程中施工单位需要完成各项指标,如工期、成本、质量要求。同时在严格的楼市政策下,如限售、限价、限购、限贷等。房地产开发商为了满足资金快速周转需求,需要加大对建设工期的严格控制。[1]然而在项目管理研究领域,对于工程项目建设中的这-类普遍存在的“道德风险”问题,往往无法找到有效的解决方法。因此,本文尝试从“信息”的角度,利用多任务委托代理模型建立合理的外包合同激励制度,以激励施工单位在追求自身利益最优的同时实现建设单位目标的最优化,达到低成本、短周期的建设要求。

一、模型假设

假设1:建设单位与施工单位签订外包合同,其合同采用的计价方式为成本加奖罚合同的方式,即建设单位需支付的总费用主要是有两部分组成,第一部分为施工单位在建设工程过程中实际发生的费用Ca,第二部分为建设单位根据实际情况对施工单位进行奖惩。其计算方式为:

L=Ca+s(β1β1)=Ca+β1(C0-Ca)+β2(T0-Ta)+BC0

假设2:预算成本与实际成本的差值以及预算工期与实际工期的差值,由其在该任务上的努力程度以及不确定因素决定。即:

C0-Ca=ec+ε,T0-Ta=et+ε。

假设3:施工单位在缩短工期和节省预算成本产生的努力成本为:

表1-1 符号说明

二、模型的建立

对施工单位而言,其效用函数为合同约定的费用减去工程的实际成本以及努力产生的努力成本和贷款本息,如式子(1)所示:

w=Ca+BC0+β1(ec+ε)+β2(et+ε)-Ca-C(e)

(1)

根据确定性等价原则,可得施工单位的确定性等级收入CE为:

(2)

建设单位的实际收益为成本和工期的变化给建设单位带来的收益或损失减去需要支付给施工单位的酬金,如式子(3)所示:

π=A(C0-Ca)p(T0-Ta)1-p-[β1(C0-Ca)+β2(T0-Ta)+BC0]

(3)

所以建设单位的期望收益为:

(4)

(5)

(6)

通过一阶条件法可以分别得到最优激励系数,成本激励系数与工期激励系数为如下式子:

(7)

三、模型分析

(一)最优努力系数分析。因为所以我们可以得到最优努力水平为如下式子:

结论1 施工单位在成本和工期任务上最优努力水平受到各自任务的负效用系数影响,并且与其负相关。

证明

通过上面的式子,我们可以知道成本最优努力水平ec是c1的递增函数,工期最优努力水平et是c2的递增函数。又因为成本任务努力的负效用系数以及工期任务努力的负效用系数是关于的c1、c2递减函数。所以施工单位在成本和工期任务上的最优水平与各自任务的努力负效用负相关。这表明当施工的单位的努力负效用系数提高时,需要付出更多的努力成本,施工单位努力工作的积极性也会受到一定的影响,在各项任务的付出努力水平也会随之降低。

四、算例分析

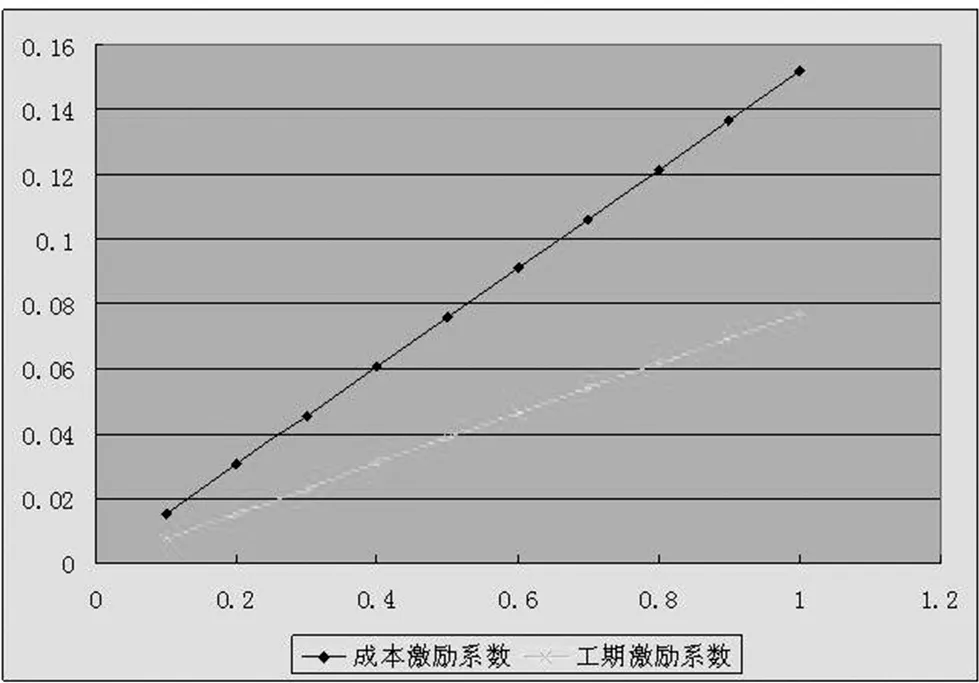

令综合能力A在[0.1,0.9]在之间变动,其他参数保持不变,讨论施工单位的综合能力对成本激励系数和工期激励系数的影响。

由图一我们可以知道,在一定范围内,激励系数随着综合能力的增长而增长,即施工单位的综合能力越高,建设单位对于成本和工期任务的激励系数就应该越大。其表明当施工单位的综合能力越高,在相同努力下给施工单位带来的收益更多。与此同时建设单位对施工单位的报酬也应给予增加。陈勇强[2]在工程外包任务无关的情形下得出与理论相同的结论。

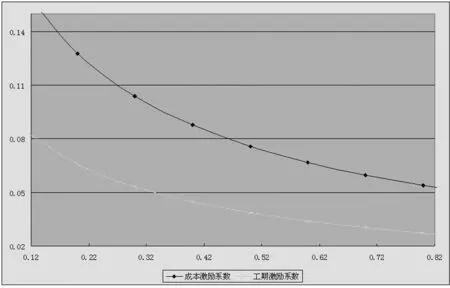

令绝对风险规避度在[0.1,0.9]在之间变动,其他参数保持不变,讨论施工单位的绝对风险规避度对成本任务激励系数和工期任务激励系数的影响。

由图二我们可以知道,在一定范围内,激励系数随着施工单位的风险规避度的增大而减少,即施工单位越是风险厌恶,建设单位对于成本和工期任务的激励系数就应该越小。其表明建设单位在设计外包激励合同的时候,对于有不同风险偏好的施工单位应提供不同的激励方案。通常综合能力越强、规模越大的施工单位其抗风险的能力越强越偏好风险,此时建设单位应给予更大的激励。反之,对于那些抗风险能力较差的施工单位则应该给予较小的激励。该结果与任怀飞[3]研究ASP外包得出的结果一致。

图一 综合能力对激励系数的影响

图二 绝对风险规避度对激励系数的影响

五、结论

在传统项目管理研究领域,网络计划技术、信息管理系统等传统的项目管理技术都无法从根本上加以解决建设中存在的一系列建设问题。本文通过信息的角度,尝试建立合理有效的外包激励合同,研究结果表明:首先施工单位在成本和工期任务上的最优努力水平受到各自任务的负效用系数影响,并且与其负相关;即当一个任务需要付出更多的努力才能达到正常的产出,施工单位的积极性往往会降低.最后通过数值分析,结果表明施工单位的综合能力与成本激励系数和工期激励系数正相关。即当施工单位的综合能力越强,投入相同的努力之下其给建设单位带来的收益会更多,此时建设单位对其报酬也应随之增加,以防出现“鞭打快牛”现象。

猜你喜欢

小猕猴智力画刊(2021年11期)2021-11-28

河北理科教学研究(2020年1期)2020-07-24

少儿美术(2019年7期)2019-12-14

新高考·高二数学(2017年6期)2018-03-29

中国塑料(2016年9期)2016-06-13

小说月刊(2015年5期)2015-04-19

现代农业(2015年5期)2015-02-28

现代农业(2015年5期)2015-02-28

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12

城市道桥与防洪(2014年9期)2014-02-27