逐步回归分析下山东省税收与GDP的关系

2019-07-03 04:10崔腾飞

现代商贸工业 2019年16期

崔腾飞

摘要:税收与国民生产总值是国民经济的两项重要衡量标准。随着经济的不断发展,山东省的税收和国民生产总值呈现逐年上升的趋势,对二者关系的研究越发重要。采用1998至2016年山东省国内生产总值,财政税收收入等指标数据,通过相关性分析筛选合适指标,并基于逐步回归方法对山东省税收与GDP的关系进行研究,发现GDP增长主要与营业税相关,决定税收总值增加主要由于第二产业和第三产业的增加。

关键词:山东省税收;GDP;逐步回归;政策制定

中图分类号:F23文献标识码:Adoi:10.19311/j.cnki.1672-3198.2019.16.053

1引言

税收是国家公共财政最主要的收入方式与来源,是国家存在的经济体现。国内生产总值(GDP)可以衡量一个国家经济发展情况,是根据市场价格计算一个地区所有常住人口在单位时间内生产活动的结果。税收与GDP存在着密不可分的联系。一方面,税收可以反映一个地区的GDP状况;另一方面,GDP是最大口径的税源,是税收的基础,二者协调发展。政府通过税收发挥宏观调控的作用,进而保持经济平稳高速运转。因此,研究税收与GDP的关系具有十分重要的价值。

前人对税收和GDP的研究有很多。王婉陵等人使用计量经济的方法分析了税收和GDP的数据记录,给出了我国税收连年增长的合理解释;甄明霞定性描述了上海市税收与GDP比例偏高的原因,并分析了税收对宏观调控的意义;叶凯悦和其他研究者采用取对数回归的方法分析税收与GDP关系,给出了转变经济发展方式的结论。此外,吕明等人分析了税收与经济发展状况的关系,提出了财政政策在税收中的重要性。

一方面,研究发现,山东省的税收与多个因素有关,定性分析较多,定量较少。另一方面,随着山东省的经济不断发展,先前的研究时间相对较早,并不完全符合山东省的经济状况;为此,本文选择山东省1998至2016年的税收和GDP数据,从相关产业以及不同的税种等多角度进行系统分析研究。

2模型介绍

2.1相关性

相关性是描述多个变量间关系的一种,是各个相关因素的有机整合。本文中对多个随机变量进行两两分析,进一步衡量这些变量的密切程度。研究中的变量包括山东省生产总值,第一产业增加值,第二产业增加值,第三产业增加值,地方财政增值税,地方财政营业税,地方企业所得税,地方个人所得税和财政税收收入9个指标。相关系数是相关变量间的协方差与标准差相除来反映两变量之间相关程度。具体相关系数的公式为:

ρ(X,Y)=cov(X,Y)var(X)var(Y)

其中,X和Y是随机变量。

2.2逐步回归

逐步回归的基本思想是:

(1)在多个有关的变量中先选取影响最为显著的变量通过方差,标准差,协方差,拟合优度等进行建立模型,模型的基本结构是Y=β0+β1X1+β2X2+...+βnXn,其中,X表示自变量,n表示个自变量的个数,β代表回归系数,Y代表因变量。

(2)将变量引入和剔除方程,每次自变量后都要进行F检验,挑选F最大值得方程。

(3)对已经选入的自变量逐个进行t检验,当引入的自变量对于后面自变量的引入的影响变得不再显著时,则将其删除。使得方程不存在较大的多重共线性问题。

3数据获取

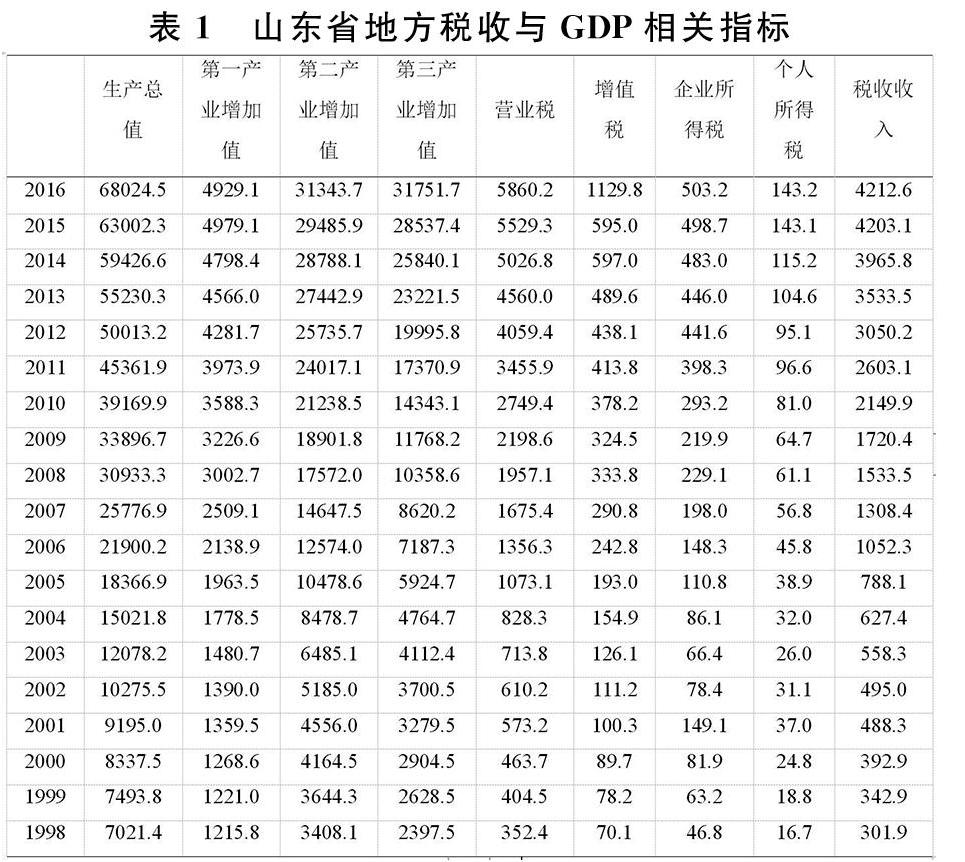

在中国国家统计局查找到山东省生产总值和财政税收收入的相关指标,具体指标包括山东省生产总值(GDP),第一产业增加值,第二产业增加值,第三产业增加值,财政营业税,财政增值税,地方企业所得税,地方个人所得税和财政税收收入。选取1998至2016年上述指标的时间序列数据,结果如表1(单位:亿元)所示。

4结果分析

4.1相关性

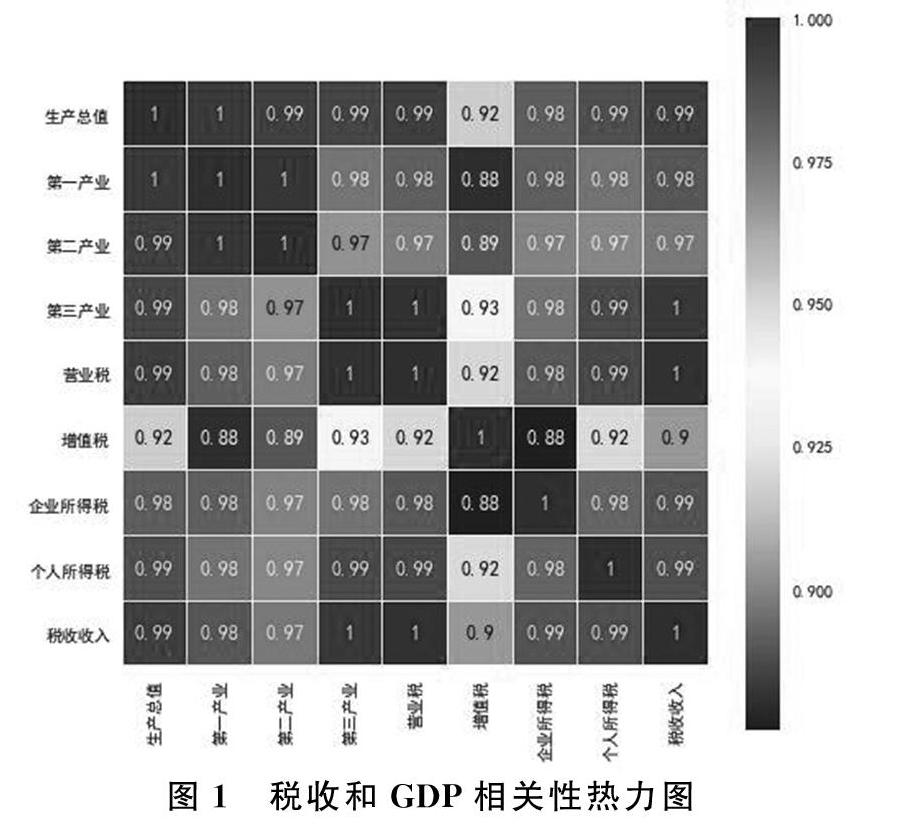

从图1可以发现,所有山东省税收和GDP的指标相关性比较高,相关性超过了0.88以上,存在共线性问题。三大产业之间,各个税种之间相关性很高,基本达到1。因此,采用逐步回归方法进一步寻找关系。

4.2对GDP的回归

基于MATLAB具体分析对国内生产总值的回归。具体代码为stepwise(X,Y,[1,2,3,4],0.05,0.05),其中X1是第一产业增加值,X2是第二产业增加值,X3是第三产业增加值,因变量为GDP(Y),得到的回归方程为:Y=10.97X1+5469.27,调整后的R2 为0.986,F值为1311.76, p值很小,拟合结果最好,营业税作为最终变量被选入方程,从中可看出营业税收对GDP影响较大。

4.3对税收回归

选取的自变量为第一产业增加值(X1),第二产业增加值(X2),第三产业增加值(X3),因变量为税收總值(Y),同理为了避免变量间具有重复影响,选用逐步回归进行分析。经过一次回归,第二产业增加值与第三产业增加值显著性水平较高,被选入方程,其中P=167,F=1326.58,调整后的R2为0.99,拟合程度很好。回归方程具体为:Y=0.24X2+0.12X3-11641。结果表明国内生产总值增加主要由于第二产业和第三产业的增加。

5结论

根据以上研究可知,山东省税收与营业税,第二产业增加值和第三产业增加值相关性较大,营业税与第二产业,第三产业也具有密切联系,两方面相互影响,相互依存,针对山东省现状,为了增加税收,以及激发山东省经济潜力,向有关部门提出以下意见:

第一,进行税制改革。税收作为国家宏观调控经济的重要手段,对促进资源配置,保障经济平稳运行,保障山东省财政收入平稳稳定增长以及改善人民生活水平等方面具有重要作用。营业税与GDP基本保持同步增长,虽其比例表现出阶段性变化,但均在一定范围内波动,下一步应进行地方企业所得税与个人所得税的调整,相关部门应进行实际调查与深入研究,依法制定相关税收政策,促进税收负担科学合理的分配,透明政府税收支出程序,逐步树立政府权威。

第二,政府部门应加强人们依法纳税意识,促进人民社会主义核心价值观建设,使人民意识到依法纳税的重要性,增强人们权利义务观念与主人翁意识,避免偷税欠税抗税以及骗税等行为。

第三,促进资源合理配置,应大力发展第二三产业。对相关领域和薄弱环节进行转变发展方式与创新驱动发展方面的调整,以加快山东省经济发展方式为主线,依托资源优势和产业基础,坚持自主创新发展,推动工业产品的深加工与精加工,增加产品的附加值。在经济全球化的今天,更应重视“引进来与走出去”相结合,促进互利共赢,利用“一带一路”、亚投行等世纪新机遇,将山东省经济发展推上一个全新的高度。

参考文献

[1]王婉陵.我国税收与GDP关系的实证研究[J].科技信息,2011,(5):395-396.

[2]甄明霞.上海税收与GDP的比例关系研究[J].统计科学与实践,2013,4(1):29-31.

[3]叶凯悦,王映钰.山西省税收增长与经济增长关系研究[J].财经界,2016,(27).

[4]吕明.黑龙江省税收与GDP的关系研究[J].北方经贸,2018,(5).

[5]林天水,马永梅.基于逐步回归的安徽省税收与GDP的增长关系[J].吉首大学学报(自然科学版),2018,39(4):91-96.

[6]孙建丽.我国税收收入与GDP关系的分析[J].中国乡镇企业会计,2014,(12):67-68.