上海股票、债券和基金市场的联动性

2019-07-08 02:44周长锋孙苗

时代金融 2019年13期

关键词:联动性

周长锋 孙苗

摘要:运用DCC-MIDAS模型和GARCH-MIDAS模型,深入研究了上海股票、债券和基金市场間的联动性及宏观不确定性对收益率波动的影响。结果表明,股市与基市具有高度的长期和短期正相关性;债市与股、基两个市场的长期相关性较小,短期相关远大于长期相关且呈现大幅波动和频繁的正负转换;货币供应量和工业生产指数对三个市场的收益率长期波动产生正向影响,经济政策不确定性指数的影响则是负向。且宏观不确定性变量对股市和基市的影响显著大于债市。

关键词:联动性 宏观不确定性 DCC-MIDAS

一、引 言

股票、债券和基金市场是金融市场的三个重要组成部分。随着我国金融市场一体化和市场化不断推进,市场之间的联系更加紧密。资本流动、信息传导和市场操作的协同作用,形成了各市场间的相关关系,这种相关关系的变化是市场参与者对经济运行情况的反应。对监管当局而言,分析两个市场相关性,进行跨市场金融风险管理,有利于在制定政策时对市场反应提供决策依据;对投资者而言,研究股票、债券和基金市场的长期和短期动态联动性,及时调整资产配置、规避组合风险至关重要。因此,研究股票、债券和基金市场的相关关系及宏观不确定性因素对市场的影响,具有重要的现实意义。

股票和债券的资产组合是常见的资产配置方式,它们的收益率相关性已经得到业界和大多数学者的重视。二元股债相关性研究相对较多,特别是在股债相关性的时变特征和出现大幅度的正负波动上已经达成共识。如Cappiello et al.(2006)[1]和Chiang et al [2]运用非对称性动态条件相关模型(ADCC)分别在研究欧洲和美国的股债相关性时,发现股债相关性存在时变结构和存在明显的负相关性。Connolly et al.(2007)[3]发现美国股债相关性具有时变的特征。郑振龙和陈志英(2011)[4]利用DCC模型研究了中国股票和债券市场的相关性,以及影响时变特征的宏微观市场因素。然而,证券投资基金作为资本市场上重要的机构投资者,在基金资产配置上也与股票市场和证券市场有着密切的联系,因此有必要考虑三元的股债基相关性。关于中国股债基相关性的文献目前还不多。赵迷(2015)[5]构建了Copula-GARCH模型,研究我国股票、基金和债券市场间相依关系的非对称变化,发现近年来债券与股票、债券与基金之间的尾部相依性呈左强右弱的趋势,表现出显著的非对称性。Bai Y et al.(2017)[6]运用多重分形分析研究了上海股债基市场的动态相关性,发现股票和基金市场的相关性要强于其他两个市场组合的相关性,股票和债券市场之间的相关性是不稳定的。

从上述文献来看,这些研究都是根据市场收益率的总体波动来展开的。由于中国资本市场的特殊性结构,并不像欧美等发达国家呈现出明显的负相关性,股债或者基债之间总的动态相关系数的相关性整体较弱,变化幅度并不大。显然,这些基于总体波动率的研究无法区分市场间相关性的长期成分和短期成分,有许多实证研究的结论显示,非理性行为导致的噪音(短期成分)甚至占主导地位,而不是宏观基本面(长期成分)。受到Colacito et al.(2011) [7]提出的波动率动态相关成分模型的启发,从长期和短期来考察上海股票、债券和基金市场之间的动态条件相关系数。在这之前,Conrad et al.(2014)[8]运用该模型讨论了美国股票市场和原油市场的长短期动态相关性,并发现宏观变量会影响他们的相关性;龚玉婷等(2016)[9]运用混频这一思想,构建了Copula-MIDAS模型,考察了宏观基本面、市场不确定性和流动性三个外部变量对股债相关性的影响;姚饶之和刘志峰(2017)[10]研究了沪深港股市的动态相关性;许启发等(2018)[11]利用DCC-MIDAS得到的长短期协方差矩阵,构建了参数化策略的时变最优投资组合,张屹山等(2018)[12]研究了银行间债券市场和利率互换市场间的长短期动态相关性,已及市场间的长短期传导机制。可以看出,这一方法在国内研究处于起步阶段,该模型的优点是不仅可以考察动态条件相关性的长期成分和短期成分,而且可以引入混频的外生变量来考察外部冲击对收益率波动的影响。

相比以往的研究,本文运用DCC-MIDAS模型研究上海股票、债券和基金市场的动态相关性,能够更好地反映各收益序列间的长期动态和短期动态相关成分,而且我们发现股债和基债市场间的短期动态成分变化的幅度要远大于长度动态成分。因此,该方法能更好地捕捉到日频变量短暂的信息变化,充分利用了样本信息。此外,我们运用GARCH-MIDAS模型,深入讨论了货币供应量、工业生产指数和经济政策不确定性三个宏观变量对三个市场的影响。

二、实证模型

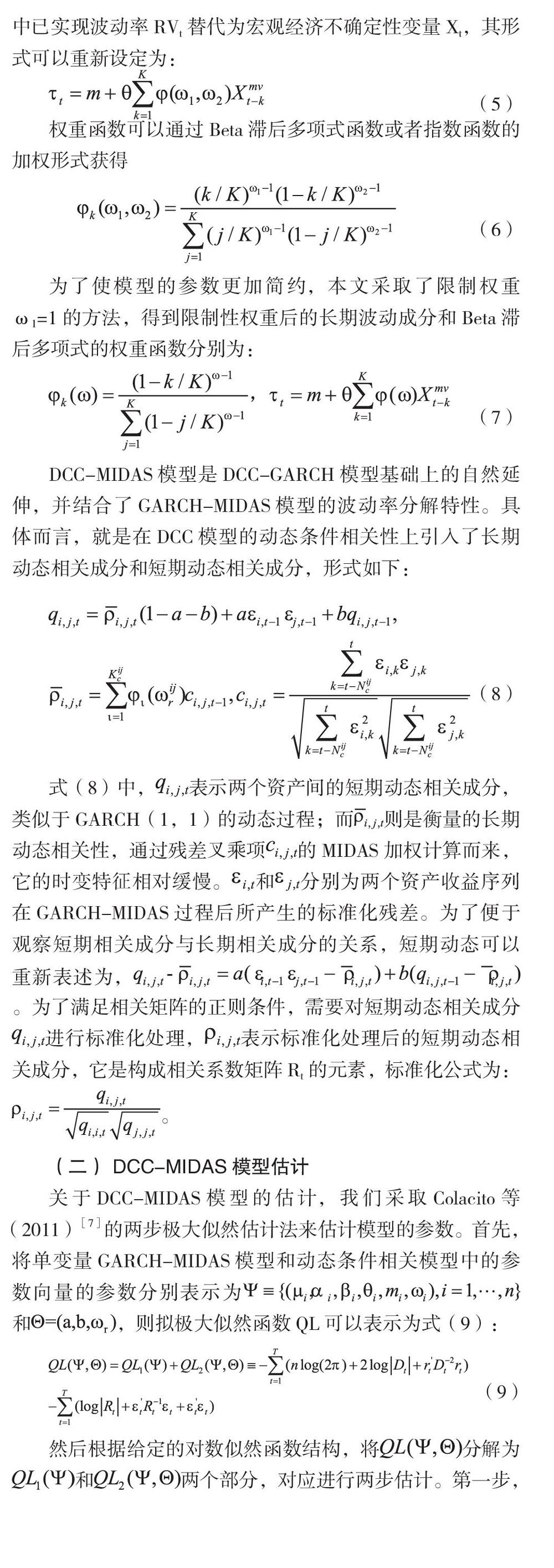

Colarito、Engle和Ghysels等(2011)[7]发展了DCC-MIDAS模型,利用波动率成分分解思想,将短期动态相关成分和长期动态相关成分引入到模型中,替代了Engle et al.(2002)[13]中DCC模型和以及Engle和Lee(1999)[14]中GARCH模型中相对应的成分。即短期动态相关成分围绕着时变的长期动态相关成分移动,资产间的短期动态相关相应可以被DCC结构中的自回归动态结构捕捉,而资产间的长期动态相关性则体现为一个缓慢的移动过程,它反映的了基本面或者影响资产长期动态时变相关性因素,通过MIDAS加权来获得。

(一) DCC-MIDAS模型构建

(二) DCC-MIDAS模型估计

三、样本选取与描述性统计

(一)样本选取

由于沪深两市的证券交易规则和运作机制大致相同,投资者结构和政策背景又极具共性,因此,本文选取了更具代表性的沪市作为样本来考察股票市场、债券市场和基金市场之间的联动性,以及宏观不确定性变量对它们的影响。我们收集了上证综合指数(SHCI)、上证国债指数(SHBI)和上证基金指数(SHFI)这三个最能反应股票市场、债券市场和基金市场整体收益报酬情况的每日收盘价进行分析。由于基金市场的样本起始时间为2003年2月24日,为保障样本的长度和可比性,将样本区间定为2003年3月24日至2018年9月28日,共3796个配对数据。该样本包含了2005年股权分置改革、2008年的“次贷”危机以及2015年中国“股市危机”等重大事件,能够有效反映我国证券市场整体波动情况。为确保数据的平稳性,在分析三个市场的收益序列前,对三个价格指数进行了对数化处理。处理公式为:,表示第i个资产在第t时刻的收益情况,Pt是第t时刻的价格指数。其中,SHCI、SHBI和SHFI的数据来自网易财经(网址:http://quotes.money.163.com/ )。

为考察宏观不确定性变量对三个市场收益率波动的长期影响,我们选取了M2的同比增长率(M2),中国经济政策不确定性指数(EPU)和工作生产指数(IP)三个变量的月度数据,取样区间为2003年2月至2018年9月,共188个观测值。M2反映了货币供应量的变化情况,一定程度上体现了当期货币政策是宽松还是紧缩。EPU是从各大媒体关于不确定性报道挖掘而来,反映了宏观经济整体的不确定性。IP月度工业增加值,该指标可以度量实体经济运行状况。其中,宏观变量M2和IP的月度数据来自EMED数据库,宏观变量EPU从Baker等开发的数据获得(网址:http://www.policyuncertainty.com/)。

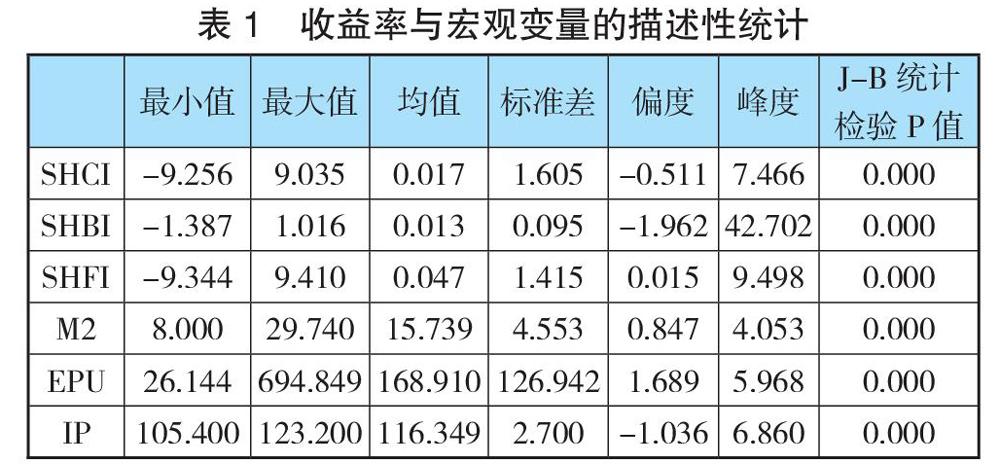

(二) 描述性统计分析

表1报告了三个市场收益序列和宏观变量的主要统计特征,数据显示三个市场在样本区间内的收益率均值均为正值,但都接近于0.债券市场的标准差要小于股票市场和基金市场,说明债券市场的波动率要小于股票市场和基金市场的波动,而基金市场的波动又要小于股票市场的波动,换句话说,股票市场和基金市场所承担的风险要明显高于债券市场。股票市场和债券市场都呈现出左偏态,基金市场则呈右偏态。峰度值都大于3,拒绝服从正态分布,可以看出三个市场的收益率数据具有“高峰厚尾”的特征,而债券市场的峰值要高于股票市场和基金市场。另外,单位根检验、序列相关检验和ARCH检验的结果表明3个收益率序列都为平稳非白噪音序列且存在明显的ARCH效应,限于篇幅没有在表中作出报告。

四、实证结果分析

(一)股债基市场长短期动态相关性

本文基于月度固定时间窗的已实现波动率对沪市三个收益率序列建立DCC-MIDAS模型,通过GARCH-MIDAS模型对每个序列的波动率进行成分分解,然后提取DCC-MIDAS估计后三个市场间的长期和短期动态相关系数进行分析。其中,在进行MIDAS平滑时滞后阶数K=24,Kc则通过BIC信息准则选择。

表2给出了模型的参数估计结果。其中,Panel A报告的参数估计结果分别为单变量的SHCI、SHBI和SHFI在GARCH-MIDAS过程下参数估计结果,Panel B报告了DCC-MIDAS过程的参数估计结果。结果显示,单变量估计的模型参数是高度显著的,说明了模型估计的有效性。通过对比发现,股票、债券和基金收益率序列的ARCH系数与GARCH系数之和分别为0.957,0.832和0.999,说明基金市场的波动持续性最强,股票市场次之,债券市场最弱。反映月度已实现波动率对三个市场长期波动加总效应的参数θ,在股票和债券市场为正,基金市场为负,说明已实现波动率在股市和债市以正的方式传导到长期波动中,而基市则是以负的方式传导到长期波动中。权重参数ω均大于1,说明权重函数是单调递减的,代表市场信息能够在三个市场中都能够有效传导。参数m的值均为正,尤其在股票市场和基金市场较大,可以理解为在这两个市场的长记忆性更加显著。第二步估计后的模型参数α为0.065,说明三个市场的相关系数会存在一定的起伏;参数β的值为0.917,说明这三个市场间的持续相关和稳定性较强。

根据模型的估计结果,我们提取了三个市场的长期和短期波动率以及三个收益率序列两两之间的长期动态相关系数和短期动态相关系数,如图2和图3所示。虚线分别表示短期波动率和短期动态条件相关系数,实线分别表示长期波动率和长期动态相关系数。可以看出,这三个市场间的动态条件相关具有较强的时变特征。股票市场的长短期波动率最大,债券市场的长短期波动率最小。基金市场的长期波动率呈现出上升的趋势,意味着基金市场的风险上升。股票市场与基金市场具有高度的长期动态相关和短期动态相关性,长短期动态相关系数区间为[0.8,1],长期动态相关系数在2012-2017年一直成呈上升趋势,然后开始有下降的趋势。这是因为从中国的基金市场分类来看,主要包括股票型基金、债券型基金、货币市场基金和混合型基金。特别是,自2015年8月8日《公募证券投资基金运作管理办法》实施以来,新政策提出股票型基金的仓位下限由此前的六成调整到八成,大量的资金从基金市场投资于股市,这更加强化了对股票市场与基金市场之间的相关性。因而,股票和基金市场之间的相关性要强于其他两个市场组合。

债券市场与股票市场、基金市场之间的长期动态条件相关系数在区间内呈周期性的正负交错变化,而短期动态长期动态条件相关系数在区间交错变化,短期动态相关强度要远高于长期动态的相关强度。从股市与债市相关的长期动态相关系数来看,并没有呈现出欧美等国具有明显的负相关性。合理的解释可能是由于中国的债券市场主要以商业银行等机构投资者持有,无需在股债市场之间采取“避险行为”,导致股债的长期动态相关系数相对较小。因此,对动态条件相关系数进行分解,尤其是考察短期动态相关强度上,对于投资者的资产组合配置以及政策制定者具有更强的指导性,投资者在短期内在债券和股票之间或者债券和基金之间可以进行组合配置,可以减小投资风险。

(二)宏观不确定性对三个市场的影响

已有大量文献表明,宏观经济不确定性会对股市或债市产生重要影响,如Engle et al (2013)[15]認为宏观经济变量会影响市场参与者的投资活动,利用金融市场的波动率进行投资活动,他们选取了月度的生产者指数增长率(PPI)以及工业生产指数增长率(IP)作为外生宏观经济变量来宏观经济变量对股市波动率影响有多大以及对未来波动率进行预测。Beber et al(2009)[16]认为市场参与者会利用宏观经济形势的不确定性来进行投资活动。基于这些发现,本文选择了货币供应量同比变化率(M2)、中国经济政策不确定性指数(EPU),工业生产指数(IP)三个月度宏观经济不确定性变量来考察他们对这三个市场的影响。通过MIDAS回归,将月度频率宏观变量的波动率引入到GARCH-MIDAS模型中,参数表示宏观经济不确定性变量波动率对收益率的长期波动的影响,为正表示他们之间呈正相关关系,反之为负相关关系。

猜你喜欢

商业会计(2017年5期)2017-04-27

金融发展研究(2016年12期)2017-04-18

经营者(2016年24期)2017-04-12

山西农经(2016年3期)2016-02-28