分析师预测跨期更新反映了审计调整信息吗?

2019-07-11 09:45刘青青陈宋生

财经论丛 2019年7期

刘青青,陈宋生

(1.北京理工大学管理与经济学院,北京 100081;2.北京工商大学商学院,北京 100048)

一、引 言

分析师是资本市场重要的信息中介,通过公共及私人渠道收集信息(He,2014)预测公司未来盈余状况[1]。除分析师预测报告内容本身的信息含量外,分析师行为的变动亦能传递新的信息(Elton et al.,1981;Clement et al.,2005)[2][3]。财务年度中,分析师会对所跟踪公司的预测盈余不定期更新,最大限度地贴近年报公布盈余或反映公司真实价值。t年12月31日之前,一年经营周期尚未结束,分析师盈余预测可能会因外部环境、公司自身经营状况的变动而变动。t年12月31日后至年报公布日前[注]根据沪、深证券交易所的要求,上市公司需在次年的4月30日之前完成年报披露工作。,会计年度完结,审计师对企业财务报告底稿审计,会规正企业盈余操纵行为(如虚增利润),对公司原始盈余做出调整,使其更能反映企业真实价值。这一阶段两方面因素可能促使分析师再发布对t期的盈余预测。一方面,与t年12月31日前的预测相比,12月31日后,上一个财年结束,分析师掌握了更全面的企业上年经营信息,能做出更符合公司真实价值的预测;另一方面,审计调整使公司的原始盈余(即未审计前公司自身统计的盈余)变动,分析师若与管理层频繁沟通,前期预测可能更贴近原始盈余,审计调整降低分析师前期预测准确度(准确度=经审计的年报公布值-分析师预测值),分析师可能会从管理层处获得审计调整信息并发布新预测,提升预测准确度。

本文关注分析师从非年报审计期(t年5月1日到12月31日)到年报审计期(t+1年1月1日到4月30日前的年报公布日)所做盈余预测变动(即跨期更新),探索产生的信息增量中是否以及多大程度上包含审计调整信息。从独特角度剖析分析师盈余预测变更的信息含量,帮助投资者识别分析师预测更新中包含的信息,提升其对财务报表质量的判断能力。主要贡献有,已有文献主要围绕分析师一致性预测及其准确度、分歧度及相关影响因素的静态分析[1][4][5],考察分析师预测修正所引发的股票市场反应[6],较少剖析分析师预测在一定间隔内的变动原因,亦鲜有探究分析师从非审计期内到审计期内发布盈余预测的信息增量。本文探讨分析师在非审计期和审计期预测做出动态修订的信息来源,丰富分析师盈余预测修订动因研究。此外,本文通过剖析分析师盈余预测的跨期更新,帮助投资者运用显化的分析师预测信息对比审计前后盈余情况,对财报质量做出更全面的判断。

二、理论和假设

(一)已有研究成果

1.分析师与审计活动关系研究

分析师与审计师同为公司治理外部因素。公司财务报表是分析师了解企业的重要渠道之一(Schipper,1991;汤泰劼等,2018;胡奕明等,2005)[7][8][9],分析师收集更多信息才能判断财报是否可信,而审计信息是衡量财报质量的重要指标之一,分析师是否会参考审计信息对财报质量做出判断成为早期分析师与审计关系的主要内容。Bailey等(1981)发现分析师通过审计报告收集财报可信度信息[10]。胡奕明等(2005)也发现中国分析师的结论依赖于审计意见[11]。

高审计质量可否改善分析师预测质量,结论并不一致。Behn et al.(2008)发现,分析师预测由big5审计的公司时,准确度更高、分歧度更低[4];审计师行业专长与分析师预测准确度、分歧度在非big5子样本中更相关;吕伟(2009)、李刚(2013)发现我国也存在类似情况[12][13]。Payne(2011)得出与Behn et al.(2008)相反结论,拥有行业专长(拥有较大市场份额,分别以客户量和收入衡量)的事务所会较少做出迎合分析师的行为,提升分析师预测偏差程度[5][4]。此外,石玉等(2014)发现,与审计师声誉未受损的上市公司相比,分析师对审计师声誉受损的上市公司的盈余预测发生变化,盈余预测准确度和乐观程度下降,分歧度上升[14]。李志刚等(2015)发现,分析师跟踪人数会随异常审计费用的增加而减少,分析师能觉察到审计合谋可能带来的风险,通过放弃跟踪该公司的方式向市场传递信息[15]。

审计质量影响分析师预测判断的内在脉络方面,He et al.(2014)在Behn et al.(2008)基础上,发现高审计质量有助于提升分析师对公共信息的关注度,提升私有信息的精度,这些因素帮助分析师得出更准确结论[1][4]。此外,审计调整被学者用来作为审计质量的代理变量,甚至被认为是相较于可操作性应计、财务重述等更优的审计质量代理变量(Lennox et al.,2014)[16],本文将审计调整作为分析师每股收益变动的直接扰动项,探究分析师对审计调整信息溢出的关注及其变动情况。

2.分析师预测行为变动的信息含量研究

除静态的分析师预测报告包含信息外,分析师预测行为的动态变化亦能传递信息增量,甚至可能比预测报告本身具有更高的价值(Elton et al.,1981)[2]。分析师盈余预测修正后出现股票价格漂移现象,资本市场对分析师盈余预测的变动做出反应(Givoly and Lakonishok,1979)[17]。学者关注了分析师盈余预测修正的方向,分析师的上调修正向市场传递了利好消息,向下修正包含着消极信息(Gleason and Lee,2003)[6],投资者对此做出反应。Stickel(1991)发现,分析师盈余预测向上修正时,公司未来3到12个月内获得正的超额回报,反之负回报[18]。Gleason and Lee(2003)计算出分析师盈余修正后三个月内股票平均回报率的精确数字——2.1%(向上修正)和-3.7%(向下修正)[6]。黄顺武等(2016)发现,分析师评级修正具有市场效应,对投资者决策具有一定参考价值[19];根据分析师盈余预测修正和荐股评级修正构建的套利组合能分别获得月均1.34%和0.92%的超额收益(张然等,2017)[20]。

已有研究关注分析师预测变动是否向市场传递了积极/消极信息以及市场反应,较少剖析分析师预测变动幅度及传递的信息含量。本文着眼于企业财务年度结束前后分析师的跨期更新对审计调整反映,以期揭示分析师盈余预测修正的内在动因及信息含量。

(二)研究假设

分析师跨期更新反映审计调整信息的机理为:

t年12月31日前,分析师剖析公司发布的季报、半年报(无需审计)、管理层业绩预告等公开信息以及与管理层沟通获得私人信息,发布当年上市公司盈余预测值。t+1年1月1日之后,事务所开始年报审计,管理层持续关注审计进程,并对审计调整幅度的大小与审计师持续博弈(Antle and Nalebuff,1991;孙岩和张继勋,2008)[21][22]。

这一阶段,两种情况将驱动分析师修订此前的盈余预测值。其一来自与管理层的信息沟通。根据Lees(1981)对分析师调查,分析师信息来源中位列第一的即是与管理层沟通[23],Brown et al.(2015)也证实分析师和管理层的私人交流会成为分析师研究的重要信息源[注]2018年《新财富》“最佳分析师”评选前期的“方正饭局门”事件亦从侧面展现出分析师与客户存在私人关系。[24]。事务所行业专长(Behn et al.,2008)[4]、审计时长(Chun et al.,2015)[25]等会成为输入变量作用于分析师预测的产出。由于年报公布的利润作为分析师盈余预测准确度的评判基准,而审计调整作为最终年报公布的利润值的直接影响因素,理应受到分析师关注。因此,部分分析师可能在审计期间内,与管理层沟通过程中,获悉企业盈余受到审计调整而发生变动的部分甚至全部信息。企业盈余经由审计后发生变动,可能导致12月31日之前分析师盈余预测准确度降低,为提升准确度,分析师会及时地调整预测值。其二,分析师专业能力。由于t年12月31日后,上市公司t期的财务年度和经营周期结束,分析师得以收集完整的企业t期经营活动数据,加以整合和解读,从而进一步洞悉企业的盈余操纵行为,修订之前结论,做出更为审慎且贴近公司真实盈余情况的预测。这与审计调整目的相一致,均是为了向投资者传递更符合企业真实价值的盈余信息。

综上,分析师预测更新的信息含量,或许是其直接获悉审计调整幅度,或其对公司上年经营活动全面剖析,看穿企业盈余操纵的“障眼法”。前者直接包含审计调整信息,后者与审计调整活动的着力点一致,故而均能一定程度上反映审计调整信息。基于此:

H1:分析师盈余预测跨期更新程度与盈余的审计调整幅度正相关

审计调整信息属于分析师的私人信息来源,并非每位分析师都能够获悉审计调整信息;亦不可能每位分析师都有极强的分析能力以识破企业的盈余操纵伎俩(从而使其盈余预测更新达到与审计调整后盈余相似结果),故而推测分析师预测跨期更新中存在一些信息含量较低、反映审计调整信息能力较弱的样本。若能排除此类样本,将进一步提升投资者获取信息的效率。胡奕明等(2003)发现,不同分析师关注的信息领域是不同的,预测准确度较高的分析师所重视的信息项目与准确度较低的分析师不完全相同[9]。如分析师获取审计调整内部信息,抑或在t期经营活动结束后抽丝剥茧挖掘企业真实价值,较之前序预测值,其后序预测值应当更接近审计后的年报公布值,即这两类分析师在跨期更新后均有可能提升盈余预测准确度。而出于其他原因做出跨期更新的分析师,则可能存在预测准确度下降的不确定性。若要剔除掉这一部分包含审计调整信息的可能性较低的样本,可运用分析师盈余预测准确度作为标尺,提示投资者对比两次预测的准确度。即和非审计期的预测相比,审计期内盈余预测准确度降低的样本,其包含审计调整信息的可能性较低。基于此:

H2:相较于分析师盈余预测跨期更新后准确度上升(或不变)样本,准确性下降的样本中,分析师盈余预测跨期更新程度与盈余的审计调整幅度正相关关系减弱

分析师的盈余预测修正具有信息含量(Elton et al.,1981;Clement et al.,2005)[2][3]。随着每一次更新预测,分析师不断向市场传递新信息,预测更新次数也传递了分析师获取新信息的能力。它可能来自于与管理层沟通获取的私有信息,亦有可能是较强的信息整合与判断力。分析师发布研报预测频率越高,其信息来源可能越广,其盈余预测中包含的内部信息越多,故其盈余预测跨期更新可能较多地反映审计调整信息。据此:

H3:分析师预测频率越高,其盈余预测跨期更新程度与盈余的审计调整幅度正相关关系越强

三、研究设计

(一)预测期的划分

上市公司年报在t年12月底编制完成,审计师在t+1年1月初正式审计公司年报;据证交所规定,公司必须在每年4月30日之前公布上年财报,即每年1月至4月30日前的年报披露日为审计师确定审计调整额度、出具审计报告的时间段(为后文表述方便,将此区间定义为审计期[注]在实际的经济活动中,审计师会于t期期末进驻企业展开预审工作,而本文将t+1年1月至4月30日定义为审计期,其主要依据为:一方面,尽管审计师会提前进驻企业预审,但正式的审计工作还需等待t期所有经营活动完结,于t+1年1月1日之后全面展开;其二,文中的关键变量审计调整亦是在t+1年1月1日之后(t+1年4月30日之前)经过审计师与管理层的多次沟通后确定下来的。同时,本文所言非审计期,并非在该区间完全没有审计活动,只是相对而言,处于非年报审计、非出具审计调整的区间。)。t期年报未披露前,分析师会对t期每股收益(EPS)预测并发布报告,以预测日期是否发生在审计期内将分析师对t年末EPS的预测期分为两个阶段(图1),t年5月1日至12月31日为第一阶段(非审计期),t+1年1月1日至4月30日为第二阶段(审计期),分析师非审计期发布预测EPS报告,在审计期再发布同一公司预测即为跨期更新。

图1 预测期划分图

(二)变量定义与模型构建

1.变量定义

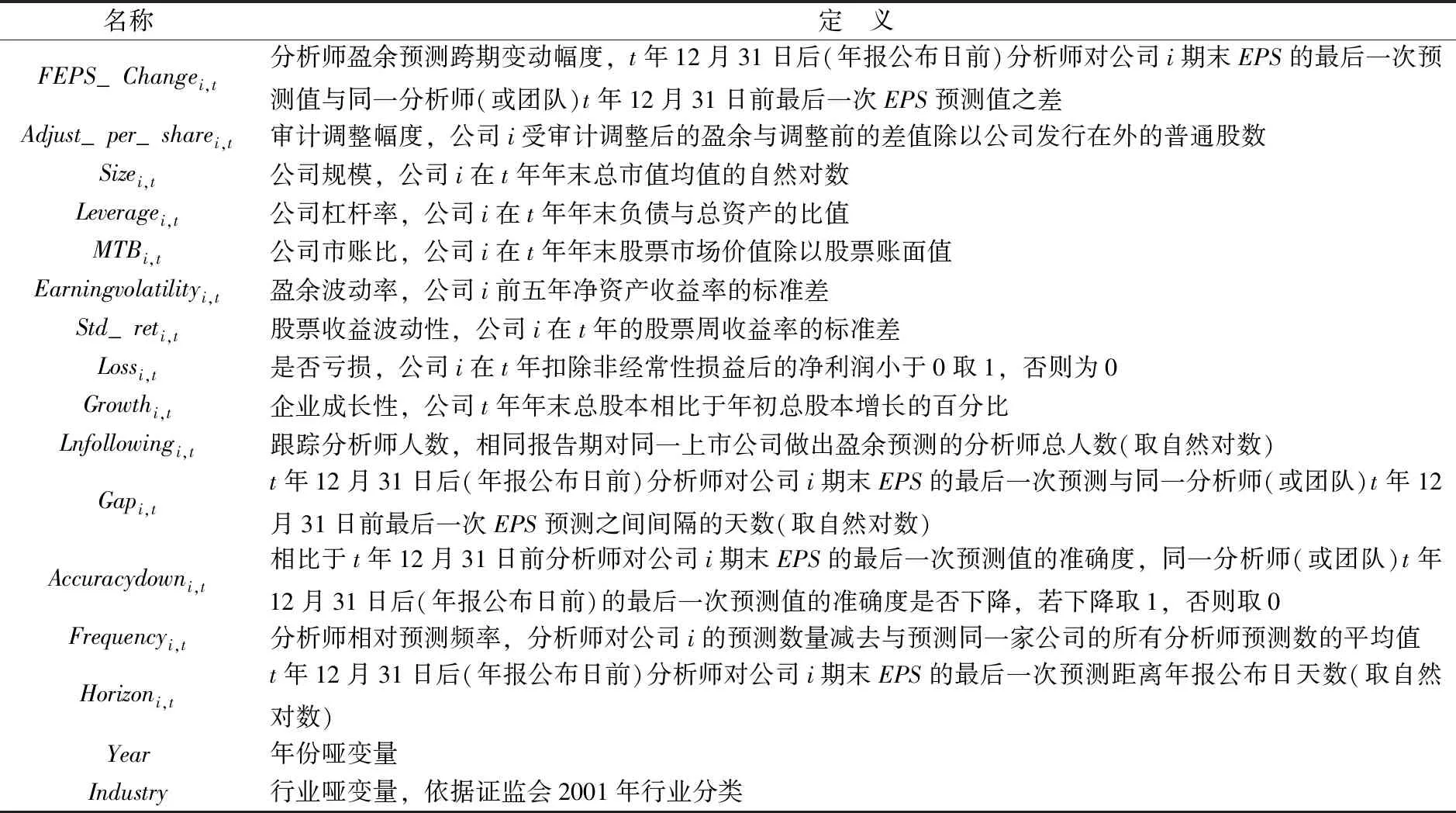

(1)被解释变量为分析师盈余预测的跨期变动量(FEPS_Changei,t)。选取分析师(或团队)t年12月31日前及t年12月31日后(年报公布日前)各自对公司i每股收益(EPS)的最后一次预测值,将二者相减得差值,即为分析师盈余预测的跨期变动量:

FEPS_Changei,t=Forecast_EPSt+1,last(before4.30)-Forecast_EPSt,last

(1)

(2)解释变量为公司受到审计调整的幅度。用公司i受审计调整后与调整前的盈余之差,除以公司发行在外的普通股数度量。审计调整前后盈余差除发行在外普通股数,得每股审计调整额,使各公司间可比,并与被解释变量处于同一度量水平,便于后续计量分析。

Adjust_per_sharei,t=(Earnings_AfterAuditi,t-Earnings_BeforeAuditi,t)/SharesOutstandingi,t

(2)

(3)控制变量参考Behn et al.(2008)[4]一文。公司规模越大,分析师预测难度越高,更可能对之前发布的盈余预测修订,控制公司规模(Sizei,t);成长期公司盈余发生变动可能性较高,会影响分析师的预测行为,控制企业成长性(Growthi,t);同时,公司负债比率、股票价值、股票收益波动、盈余波动、是否亏损、分析师跟踪人数(Lnfollowingi,t)等均影响分析师盈余判断及预测调整,故控制公司杠杆率(Leveragei,t)、市账比(MTBi,t)、股票波动性(Std_reti,t)、盈余波动率(Earningvolatilityi,t)、是否亏损(Lossi,t),计算方法见表1。分析师两阶段最后一次预测间隔天数亦会对预测的变动造成影响,因此控制了两次预测的间隔天数(Gapi,t)。Year和Industry分别为年度和行业控制哑变量。行业划分依据2001年证监会标准,除制造行业细分到二级子行业外,其余皆采用一级代码。所有连续型变量均做上下各1%的缩尾处理。

Accuracydowni,t和Frequencyi,t分别是假设2和假设3的调节变量。Accuracydowni,t用来衡量相比于t年12月31日前分析师对公司i期末EPS的最后一次预测值的准确度是否下降。Frequencyi,t为分析师的预测频率,用分析师发布研究报告的相对数量衡量。Horizoni,t为调节变量,用以衡量t年12月31日后(年报公布日前)分析师对公司i期末EPS的最后一次预测距年报公布日的远近程度。

表1 变量定义

2.模型构建

假设1的解释变量为公司i在t年的审计调整幅度,被解释变量为分析师在非审计期内和审计期内对公司i第t期末的EPS值所作两次预测的变动幅度,其余为控制变量。

FEPS_Changei,t=α0+α1Adjust_per_sharei,t+α2Sizei,t+α3Leveragei,t+α4MTBi,t+

α5Earningvolatilityi,t+α6Std_reti,t+α7Lossi,t+α8Growthi,t+

α9Lnfollowingi,t+α10Gapi,t+Year+Industry+ε

(3)

对假设2及假设3,分别在模型1基础上加入调节变量Accuracydowni,t及其与解释变量的交乘项Accuracydown*Adjust_pre_sharei,t、调节变量Frequencyi,t及其与解释变量的交乘项Frequencyi,t*Adjust_pre_sharei,t。

(三)样本选取与数据来源

分别选取2006~2012年同一分析师(或团队)对同一公司在非审计期内(t年5月1日至12月31日)和审计期内(t+1年1月1日至4月30日)最后一次发布的对t期末EPS的预测值,两阶段样本匹配,得到6572个“分析师(团队)-公司-年份”样本。剔除分析师姓名缺失、分析师EPS值缺失、审计调整及各控制变量数据缺失样本后,得到5071样本。

对于样本年份分布,分析师盈余预测做出跨期更新样本逐年递增,一定程度上反映出分析师对于审计过程的关注度在逐渐提升[注]2006年的样本量为26个,较之其他年份,其数量较小,是由于分析师在2007年年初对2006年年报盈余的预测数量本身就比较少,其中能与非审计期的“分析师-公司”进行匹配来反映跨期更新的样本量愈发下降。一个可能的原因是,2006年各上市公司的审计调整额度首次受审计监管部门要求进行统计报送,由于2006的审计数据为报送的第一期(2007年报送),可能尚未引起分析师的充分关注,故而分析师于2007年初做出跨期更新举动的数量较少。。样本行业分布方面,采用2001年证监会分类标准。除制造业细分到二级行业外,其余均为一级行业类别。制造业企业占总样本53.24%,非制造业中,信息技术业类的企业占比最大(8.05%)。

分析师相关数据来自于CSMAR分析师预测研究数据库,审计调整数据则是由审计行业监管部门提供的上市公司被审计前后盈余的差值计算得到。

四、实证结果

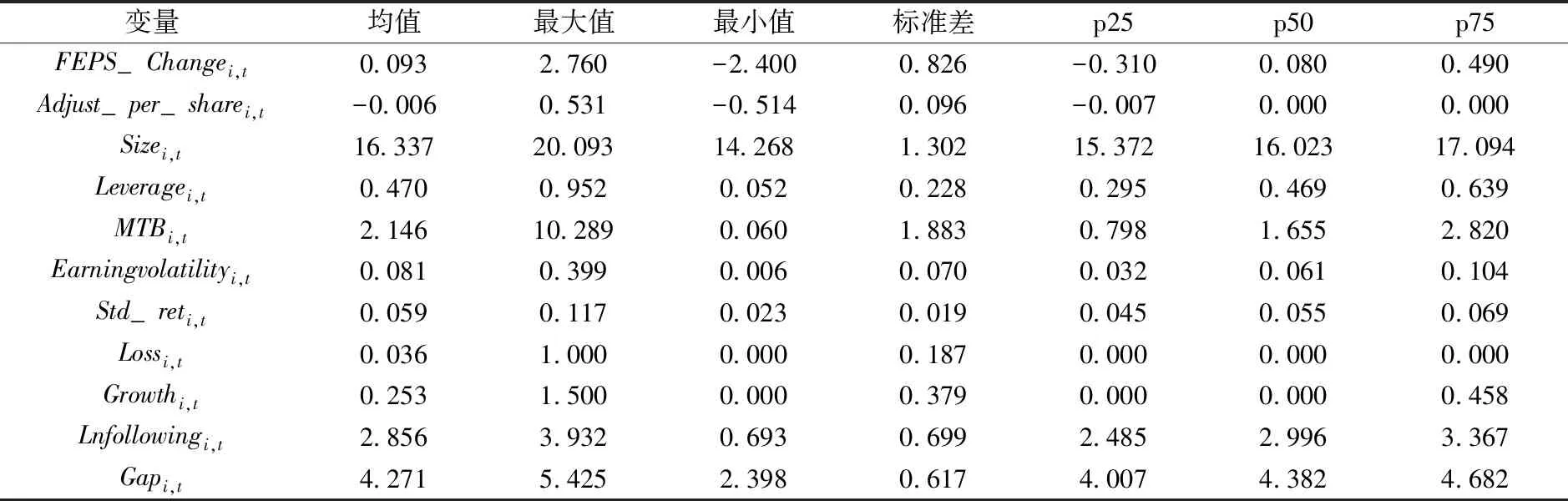

(一)描述性统计

表2为描述统计结果。FEPS_Changei,t均值大于0(0.093),即分析师跨期更新中调高预测较多;而Adjust_per_sharei,t均值为负(-0.006),审计师下调的公司居多。约有3.6%(Mean(Lossi,t)=0.036)的样本企业亏损;样本平均成长率为25.3%,成长性最高企业年末总股本较年初达到150%涨幅;分析师跟踪人数(Lnfollowingi,t)均值为17.39人(=e2.856),样本中最多有51人(=e3.932)跟踪同一家公司,最少有2人(=e0.693)。Gapi,t的描述统计可知,分析师两阶段最后一次预测的间隔天数的均值为71天(=e4.271),最大227天(=e5.425),最小则为11天(=e2.398)。此外,表2中未列式的调节变量Accuracydowni,t的均值为0.062,即约有6.2%的分析师预测跨期更新样本出现了准确度下降的情形。

表2 变量描述统计(N=5071)

对于关键变量审计调整,我们单独关注了其分布状态(因篇幅所限未列出)。平均而言,2006~2012年间,有55.49%的样本受到了审计调整,即未受到审计调整(Adjust_per_sharei,t=0)的样本量为44.51%。在受到审计调整的样本中,被审计师向下调整盈余的样本居多,占总样本的34.27%,上调样本占比为21.22%。

(二)相关关系

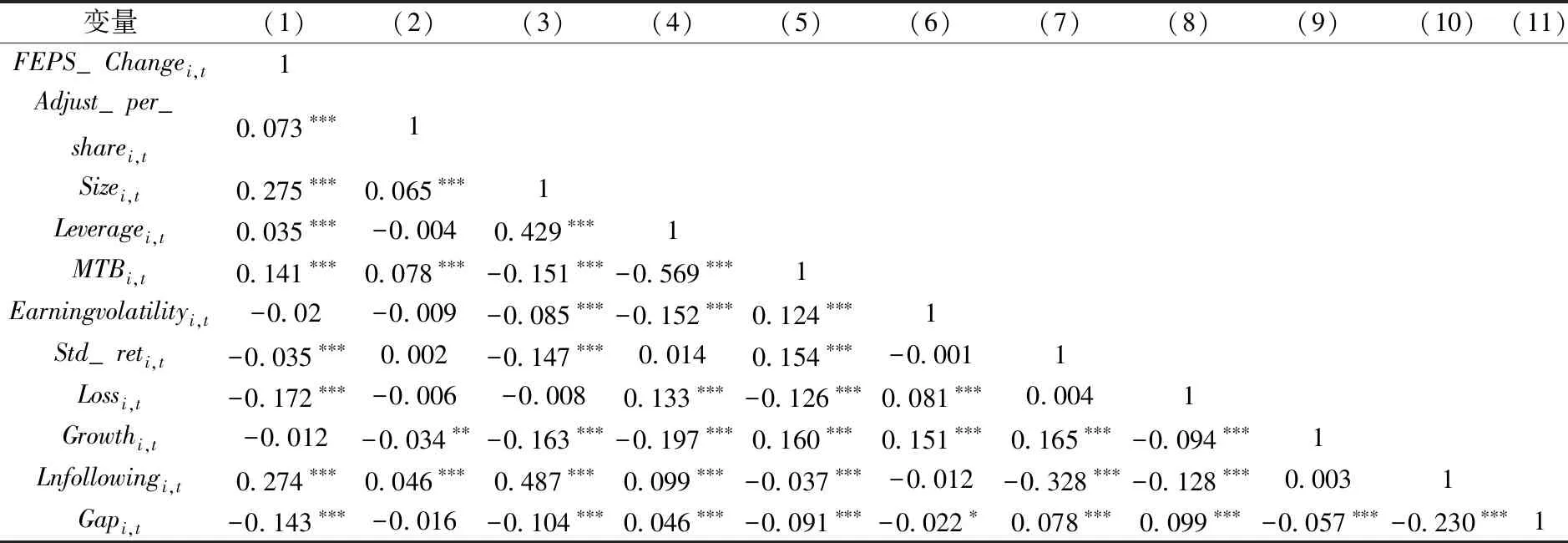

表3为Pearson相关关系表,FEPS_Changei,t和Adjust_per_sharei,t相关系数为0.073,且显著,初步说明分析师预测EPS跨期更新与审计调整正相关。此外,Sizei,t、Leveragei,t、MTBi,t亦与FEPS_Changei,t正相关,规模越大、杠杆率增加、股票市场价值提升等可能引起分析师盈余预测正向的跨期更新。Std_reti,t、Lossi,t与FEPS_Changei,t负相关,表明股票收益波动率高、企业遭遇亏损等不良信号下,分析师则会做出盈余预测的负向跨期更新。

表3 相关系数表

注:*** 、** 、*分别表示在1%、5%和10%的置信水平下显著。下同。

(三)回归结果

1.假设1结果

假设1结果如表4所示。(1)~(3)列分别为无控制变量、加入控制变量未加入行业-年份固定效应以及加入二者均加入的结果。(1)~(3)列中分析师盈余预测跨期FEPS_changei,t与审计调整幅度Adjust_per_sharei,t均正相关,即分析师盈余预测跨期更新方向和数量与审计调整方向和幅度呈现出同步变动趋势。(3)列中,Adjust_per_sharei,t的系数为0.370,样本中分析师盈余预测跨期更新对近四成(37%)的审计调整有所反映,假设1得证。其余控制变量的结果与相关性结果基本保持一致。Sizei,t、MTBi,t与FEPS_changei,t正相关,而Lossi,t与FEPS_changei,t负相关。特别地,两次预测间隔天数Gapi,t与FEPS_changei,t负相关,分析师负向(悲观)调整间隔的时间较长,而正向(乐观)调整则间隔时间较短,与现有研究中发现的分析师回避或拖延坏消息、发布乐观预测以维护与管理层间的关系相吻合(Mcnichols et al.,1997)[26]。

表4 假设1结果(N=5071)

续表

变量(1)(2)(3)No controlNo F. E.Industry-year F. E.Gapi,t-0.092∗∗∗(0.018)-0.074∗∗∗(0.018)Contanti,t0.097∗∗∗(0.012)-2.301∗∗∗(0.179)-2.359∗∗∗(0.285)Industry F.E./ Year F.E.NoNoYesAdjusted R20.0050.1580.200

2.假设2结果

假设2结果如表5列(1)所示。解释变量Adjust_per_sharei,t与被解释变量FEPS_changei,t的系数为正(0.421),但解释变量Adjust_per_sharei,t与调节变量Accuracydowni,t交乘项Accuracydown*Adjust_per_sharei,t系数为负(-0.920),相比于跨期更新后准确度上升(或不变)的样本,跨期更新后准确度下降的分析师盈余预测对审计调整的反映程度较少。投资者考察分析师盈余预测跨期变动对审计调整信息的传递时,应关注其准确度的变化。

3.假设3结果

假设3结果如表5列(2)所示。交乘项系数为正(0.004),即分析师预测频率对审计调整与分析师跨期更新之间的关系起正向调节作用,分析师发布预测报告的频率越高,其掌握的私有信息更多,能更多地反映审计调整信息。

表5 假设2及假设3结果

五、稳健性检验

(一)排除互为因果的内生性问题

上文讨论发现分析师盈余预测跨期更新与审计调整正相关。由于理论上审计师亦有可能利用分析师预测信息进行职业判断,因此存在反向因果导致内生性问题的可能性。为此,选择分析师盈余预测在t年12月31日前的最后一次和倒数第二次盈余预测计算其变更程度(FEPS_change2i,t=Forecast_EPS_T,last-Forecast_EPS_T,Second last),并观察12月31日前两次预测的更新程度与审计调整关系。如若审计师关注分析师预测的历史信息作为其职业判断的依据,则分析师12月31日前的两次预测间的变更亦会在一定程度上对审计师的调整造成影响。表现为FEPS_change2i,t与审计调整幅度显著正相关,反之可排除这种可能性。如表6列(1)所示。Adjust_per_sharei,t的系数不显著,说明12月31日前分析师的预测信息的变更并未与审计师的调整额度产生显著关联,即文章中分析师跨期更新与审计调整之间的相关性更有可能是来源于假设1中的推理路径,而并非是反向因果导致的关联性。

(二)第一顺序分析师的跨期更新

上文要求审计期与非审计期的分析师盈余预测均出自同一券商的同一分析师(团队),为此有两类样本被排除在外。一是团队成员发生增减调整时(两阶段人员构成有差异,无法匹配,排除在主检验样本外),另一类是分析师在12月31日后工作变动,跳槽到另一家券商(券商名称前后不匹配,亦被排除)。实务中,分析师团队中署名顺序第一位通常为项目负责人、调研主导者等角色,这些人可能拥有更多的社会资本及内外部信息资源。因此,稳健性检验中,仅对第一分析师的ID匹配[注]分析师ID(即分析师身份编码)来自于CSMAR数据库,每一位分析师均有其独立的身份编码。,而不论其组内成员是否一致,或其更换了就职公司。若第一分析师的ID同时出现于非审计期和审计期,则认定为一个跨期更新样本。第一顺序分析师跨期更新与审计调整结果如表6列(2)所示。Adjust_per_sharei,t与被解释变量FEPS_changei,t仍保持显著正相关,验证了主假设。

表6 两项稳健性检验的结果

六、进一步讨论

由于无法得知审计师确定审计调整的确切时间,难以排除分析师审计期发布的最后一次预测发生在审计调整幅度确定之前的可能性,此种情形下分析师跨期更新无法反映审计调整信息。根据逻辑推理,越接近年报公布日日期,若分析师在审计期的最后一次预测越接近年报公布日,其跨期更新带来的信息增量中包含的审计调整信息可能越全面。为此,引入时间窗变量Horizoni,t及其与解释变量Horizon*Adjust_per_sharei,t的交乘项。

表7(1)、(2)列分别为分析师在审计期的最后一次预测距离年报公布日的时间窗小于(大于)中位数分组下审计调整程度与分析师预测跨期更新程度的关系;时间窗小于中值组中,自变量与因变量显著正相关,且这一显著关系消失于时间窗大于中值的组中;第(3)列结果同样显示,加入时间窗变量及其与解释变量的交乘项后,解释变量的系数显著为正,而交乘项系数显著为负,时间窗延迟(分析师在审计期的最后一次预测距离年报公布日较远)会削弱分析师跨期更新对审计调整幅度的反映力度。距离年报公布日较近的盈余预测的跨期幅度变动会带来更大的信息增量以反映审计调整幅度。

表7 时间窗长短对分析师跨期更新与审计调整关系的调节作用

七、结 论

分析师盈余预测跨期更新产生的信息增量一定程度上反映公司受审计调整的程度。特别地,预测频率高的分析师所做的更新,更新后准确度上升,以及靠近年报公布日的更新较多反映审计调整信息,投资者可从关注这些跨期更新的盈余预测推测审计调整信息,进而判断公司财报质量。本研究运用独特审计调整数据,首次实证检验了分析师盈余预测跨期变更与盈余的审计调整间关系,帮助投资者识别分析师盈余预测跨期变更所带来的信息增量中的审计调整信息,使投资者对公司财报质量有更全面的认识,以便做出更加理性的投资决策。丰富了分析师盈余预测修订的动因研究,然而影响分析师盈余预测修订的因素诸多,期望未来的研究能进一步打开分析师跨期修订盈余预测的“黑箱”。

猜你喜欢

西北林学院学报(2022年5期)2022-10-04

西北林学院学报(2022年4期)2022-08-02

江西理工大学学报(2022年2期)2022-07-26

西北林学院学报(2022年3期)2022-06-10

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

消费导刊(2017年21期)2017-01-28