金融发展影响减贫效应的路径研究

2019-07-23 07:02谢贤君

石河子大学学报(哲学社会科学版) 2019年3期

谢贤君

(西安交通大学 经济与金融学院,陕西 西安710061)

一、引 言

扶贫、脱贫是我国经济处于新常态下重点难点课题,也是广大国内外学者探讨的热点话题。自中国经济进入新常态以来,中国在交通、水利、教育、健康和金融领域开展扶贫行动,尤其是金融领域的小额信贷、再贷款等精准扶贫、精准脱贫,促使中国在完成扶贫、脱贫的任务中取得了决定性进展。按照2011 年官方贫困新标准,我国贫困人口从2012 年1 亿人减少到2016 年的4 335 万人,累计脱贫人口达5 564万人,平均每年脱贫人口超过1000万人,贫困发生率从2012 年的10.2%下降到2016 年的4.5%,平均每年下降1.425%。

因此,经济新常态下,金融精准扶贫脱贫行为是减缓贫困最为高效最为有力的手段。但是,近年来,国内外学者对金融对减缓贫困的具体路径的问题看法不一:金融通过提高经济增长减缓贫困,金融通过改善收入分配不平等程度减缓贫困和金融直接减缓贫困。一般而言,金融发展通过提高经济增长水平,扩大贫困人口就业机会,增加其收入,从而达到减缓贫困的效果;金融发展为贫困人口提供更多投资机会和渠道,增加收入,改善收入分配不平等程度,达到减缓贫困的目的;金融发展通过提供信贷、再贷款等金融产品和服务直接影响贫困人口消费,以减缓贫困。

以上分析表明,金融发展对减缓贫困存在间接路径和直接路径。理论上,就间接路径而言,经济增长与收入分配是减缓贫困的重要变量,二者都可能成为影响减缓贫困的中介变量。另外,金融通过信贷、再贷款等直接影响贫困人口消费,减缓贫困的直接路径。实际条件下,金融发展对减缓贫困的影响具体路径如何,各个路径的影响程度如何,路径的减缓贫困效果又如何?对各个金融发展影响减缓贫困路径的研究和区分显得极其重要,也对进一步提升我国减贫脱贫效应具有重大指导意义。

二、文献回顾

从20 世纪90 年代开始,逐渐展开了对金融发展与减缓贫困的研究。迄今为止,针对国内外金融发展与减缓贫困关系的研究存在三类观点,分别是金融发展的经济增长效应与减贫关系、金融发展的收入分配效应与减贫关系、金融发展的直接减贫效应。

(一)金融发展经济增长效应与减贫关系

世界银行认为通过金融发展支撑经济增长能够显著性影响穷人的生活水平。金融发展、经济增长和减缓贫困关系中,金融发展对减缓贫困具有促进作用,且认为在低收入国家通过金融部门具体的政策和手段能够提高经济增长并有助于减缓贫困(Jalilian and Kirkpatrick,2002)[1]97-108。且当达到一定经济发展水平阈值时,金融发展有助于减缓贫困通过经济增长效应(alilian and Kirkpatrick,2005)[2]636-656。经济增长有效减缓贫困的政策包括法律法规、财政支出政策以及金融政策等以提高经济增长为目标的政策(Dollar and Kraay,2000)[3]195-225。金融发展、经济增长与贫困之间关系中,金融发展与贫困显著性负相关,且提高金融发展水平能降低贫困率(Honohan,2003)[4]105-255。金融发展促进经济增长来达到减缓贫困的效应(Odhiambo,2009)[5]320-325。且发展中国家金融发展与贫困关系中,金融发展显著性提高经济增长,且能够降低贫困率(Selim and Kevin,2009)[6]191-206。在金融发展、经济增长、贫困之间关系中,国民收入的增加可以通过金融发展水平提高来实现,贫困人口流动比率提高来源于国民收入增加的带动,进一步增大贫困人口收入(Jeannene and Kpodar,2005)[7]111-136。我国农村金融发展与减缓贫困的关系中,金融发展对于减缓贫困,既存在间接效应又存在直接效应,金融发展促进本地区经济增长,增加就业,提高工资收入,间接缓解了贫困;通过改善融资环境的间接效应不明显(丁志国、谭伶俐、赵晶,2011)[8]72-77。另外金融发展可以通过经济增长、收人分配途径提高贫困人口的收人水平,金融发展的减贫效应受到金融波动的抵消影响(崔艳娟、孙刚,2012)[9]116-127。

(二)金融发展的收入分配效应与减贫关系

收入分配与金融发展呈现“倒U 型”曲线,在金融发展初始阶段,加剧收入分配不平等;随着金融不断发展,收入分配状况好转,收入差距缩小,减缓贫困差距(Greenwood and Jovanovic,1990)[10]1076-1107。同时金融发展给贫困人口带来了金融可获得性机会,有效降低收入分配不平等,减缓贫困(Galor and Zeira,1993)[11]35-52。Clarke et al.(2006),Demirguc-Kunt and Levine(2009)研究发现金融发展能有效促进收入不平等分配程度的降低[12]578-596;[13]287-318。中国金融发展增加农村农民家庭收入,有效降低贫困(张立军、湛泳,2006)[14]73-81。并且短期内中国整体金融发展有利于改善收入分配状况,长期看却对减缓贫困效应不显著(杨俊、王燕、张宗益,2008)[15]62-76。通过进一步分析金融发展对收入分配和贫困的影响表明,中国金融发展促进家庭收入提高,减少收入不平等程度(苏基溶、廖进中,2009)[16]10-16。

(三)金融发展的直接减贫效应

金融发展的直接减贫效应主要表现在获得金融产品和服务,主要表现在信贷和理财方面。Barr(2004)研究发现金融产品服务和理财投资能够增加贫困人口持续得到资金机会和渠道,获得的投资理财能够显著性减少贫困[17]271-296。因而,Burgess and Pande(2005)发现印度农村地区银行数量的提高能有效减少贫困率[18]781-794;金融机构信贷可以显著性降低贫困,进一步研究发现,金融发展保障平滑消费,平滑消费能够避免因为流动性限制而出现贫困陷阱。因此通过获得信贷能使贫困家庭的贫困状况显著性缓解(Geda、Shimeles and Zerfu,2006)[19]111-136。

三、金融发展减贫效应理论分析

理论上,金融发展减贫效应路径存在以经济增长效应、收入分配效应为主的间接路径和信贷、再贷款金融服务的直接路径。

(一)经济增长效应的间接路径

金融发展水平的提高,增加了资本资源配置效率,扩大了投资水平,促进了经济增长。经济增长水平的提高,一方面,提高了社会的福利水平,使得贫困人口福利待遇提高,减缓了贫困;一方面经济水平的提高,增加了政府的税收收入,政府可以扩大财政支出,降低贫困发生率。因此,金融发展通过经济增长效应影响减缓贫困,经济增长成为金融减贫效应的中介变量,具有中介作用。

(二)收入分配效应的间接路径

金融不断发展,增加了贫困人口就业选择机会和渠道,提高了劳动就业率,进而增加了贫困人口的工资收入,缩小了收入差距,减少贫困发生率。一方面,通过贷款融资,提供贫困人口创业机会,增加更多收入,减少收入差距;另一方面,金融发展能够降低融资成本,降低贷款利率,完成资本积累,扩大生产规模,增加投资性收入,减缓贫困。因此,金融发展通过收入分配效应影响减缓贫困,收入分配成为金融减贫效应的中介变量,也具有中介作用。

(三)金融发展减贫效应直接路径

金融发展主要通过信贷、再贷款直接作用于贫困人口消费、投资。一方面,信贷、再贷款资金运用于教育、健康、生产性投资上,增加贫困人口收益;一方面,通过储蓄,积累资金,平滑消费,防范不确定性风险,降低贫困率的发生。

金融发展与减贫效应理论模型如下:

其中P,表示贫困线,μ 表示平均收入,L 表示洛伦兹曲线所测定的收入不平等指数。

以Pt,Pt-1表示本期和上一期贫困指数,即:

首项(△P)M表示洛伦兹曲线所测定的收入不平等指数(L)不移动时,平均收入由μt-1变为μt时,贫困指数Pt的变化,反映经济增长的减贫效应。

次项(△P)N表示平均收入μ 不移动时,洛伦兹曲线所测定的收入不平等指数由Lt-1变为Lt时,贫困指数Pt的变化,反映收入再分配的减贫效应。

末项(△P)R表示洛伦兹曲线所测定的收入不平等指数和平均收入二者交互对减贫效应的影响。

实际中,金融发展对减缓贫困的影响具体路径如何,各个路径的影响程度如何,路径的减缓贫困效果又如何?接下来运用中介效应检验方法对上述路径进行检验,以明确金融发展的减贫效应具体路径以及路径的影响程度和效果。

四、金融发展减贫效应路径的确定

(一)确定财政支出对居民消费影响路径的检验方法

1.中介变量及中介效应

基于上述理论分析,金融发展可能直接作用于减缓贫困,也可能通过经济增长效应或者收入分配效应间接作用于减缓贫困,此时经济增长、收入分配作为金融发展的减贫效应影响的中介变量。通过实证检验分析,如果存在显著性中介效应,那么就说明存在经济增长效应或者收入分配效应间接路径,否则不存在。

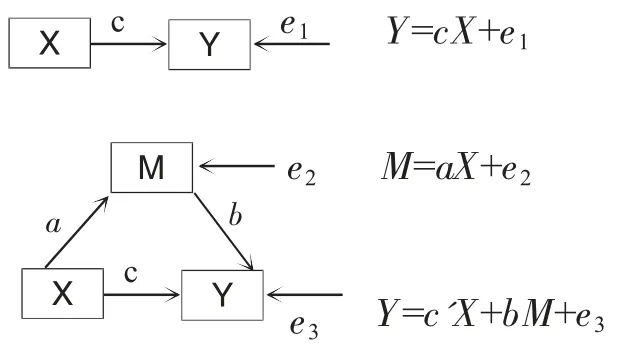

参照James and Brett(1984)和温忠麟(2004)对中介效应模型的描述,中介变量是指,在考虑自变量X 对因变量Y 的影响时,如果存在X 通过影响变量M 来影响Y,则称M 为中介变量,与之对应的就是中介效应[20]307-321;[21]614-620。因此,中介效应的表达式如式(1)、(2)和(3),示意图如图1 所示。

图1 中介变量示意图

概括起来,对中介效应的检验程序步骤如下。但在检验之前必须将所有涉及的变量进行标准化处理,其方法是(变量-均值)/标准差。在检验到中介效应显著时,则证明存在间接路径。

首先,对系数c 进行检验,确定是否显著,如果系数c 不显著,则不存在中介效应;相反,如果c显著,则进行下一步分析。

其次,进行部分中介检验,对系数a 和b 进行检验,如果系数a 和b 都显著,证明存在明显的中介效应,也就是至少有一部分通过中介变量实现自变量对因变量的影响的;接着进行完全中介检验,对系数c'进行检验,如果c'不显著,则为完全中介效应,如果其显著则为部分中介效应。

最后,如果存在系数a 和b 至少有一个不显著时,应当进行Sobel 检验。若其统计量显著则意味着具有显著的M 中介效应,若其统计量不显著则说明不存在M 中介效应,则检验程序结束。其中Sobel 检验方法是计算检验统计量Z,Z=ab/,a、b、Sa、Sb分别表示解释变量、中介变量的估计值以及标准差,如果其p 值小于0.05,则统计量显著,存在中介变量效应;反之大于等于0.05,则不存在中介变量效应。

(二)变量选取与计算方法

研究中所涉及的变量包括被解释变量、解释变量、中介变量、其他控制变量四个部分,具体如下:

1.被解释变量

以贫困水平作为被解释变量,虽然目前主要使用贫困发生率、贫困线指数作为贫困衡量标准,但由于国际上也普遍使用恩格尔系数作为衡量标准,因此,本文也采用恩格尔系数作为贫困水平的衡量指标,即食物支出占总支出的比例,恩格尔系数越大,一个国家或地区生活越贫困;反之,恩格尔系数越小,生活越富裕。由于我国存在农村、城镇两种恩格尔系数,分别用RPOV、UPOV 表示,所以研究中分别对农村、城镇进行中介效应检验。

2.解释变量

本文采用金融发展水平作为解释变量,衡量金融发展水平的指标分别是金融规模和金融效率,金融规模采用贷款余额/GDP 进行衡量、金融效率采用贷款余额/存款余额进行衡量。农村、城镇的金融规模分别用RFZ、UFZ;农村、城镇的金融效率分别用RFI、UFI 表示。

3.中介变量

采用经济增长率和收入分配作为中介变量,以GDP 增长率(RGDP)为经济增长率中介变量衡量指标,以基尼系数(GC)作为收入分配中介变量衡量指标。农村GDP 计算方法为以1978 年不变价格作为基期,等于第一产业值加上乡镇企业GDP×(1-城镇化率),城镇GDP 为总GDP 减去农村GDP,农村、城镇基尼系数一样。

4.其他控制变量

农村以财政支农支出水平(RGOV)表示农村控制变量,用以控制政府财政支出对贫困水平的影响,采用财政支农支出/总支出指标进行衡量;城镇以基本建设支出水平(UGOV)表示城镇控制变量,用以控制基本建设支出对贫困人口的影响,以基本建设支出/总支出指标进行衡量。

(三)数据来源、选取以及数据统计性描述

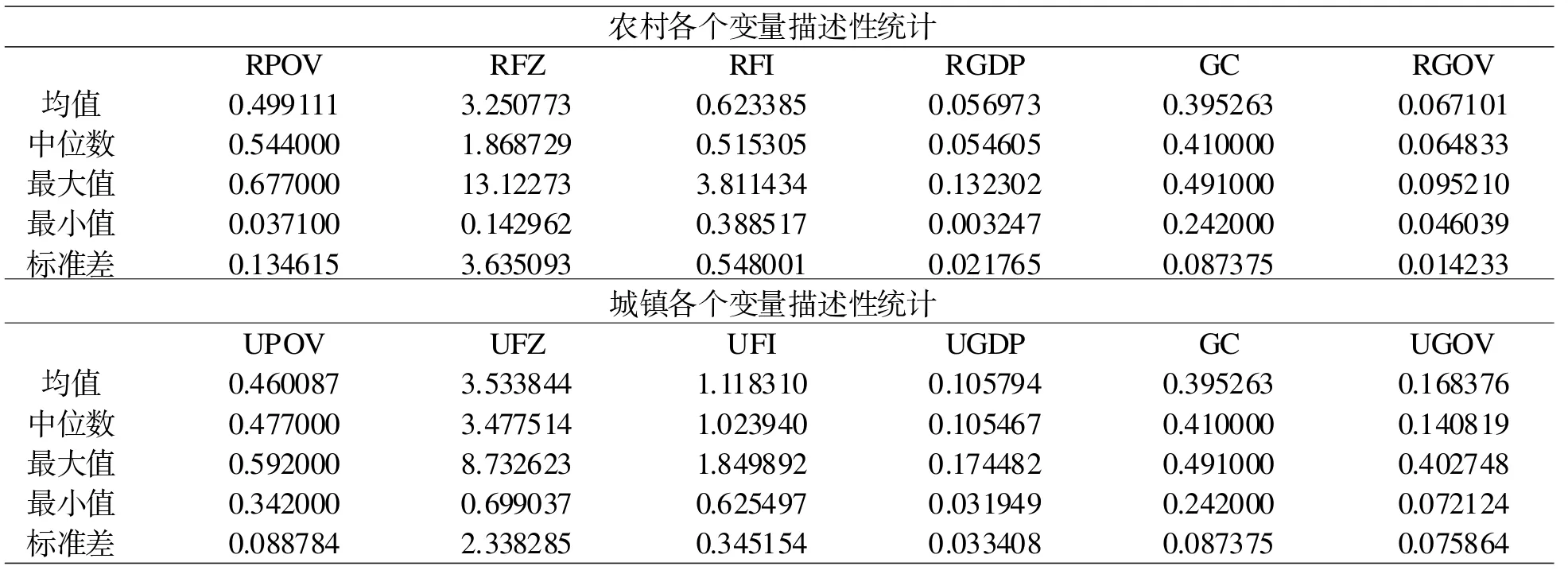

本文中所包括的农村和城镇恩格尔系数、第一产业值、乡镇企业GDP、城镇化率、基尼系数、财政支农支出、基本建设支出、总支出数据来源于国家统计局《中国统计年鉴》、国研网,金融机构年底贷款余额、存款余额,农村金融机构年底贷款余额、存款余额均来自《中国金融年鉴》、CEIC 数据库,研究时间范围为1978—2015 年。因此,各个变量的描述性统计如表1。

表1 农村、城镇各个变量描述性统计

(四)中介效应检验结果

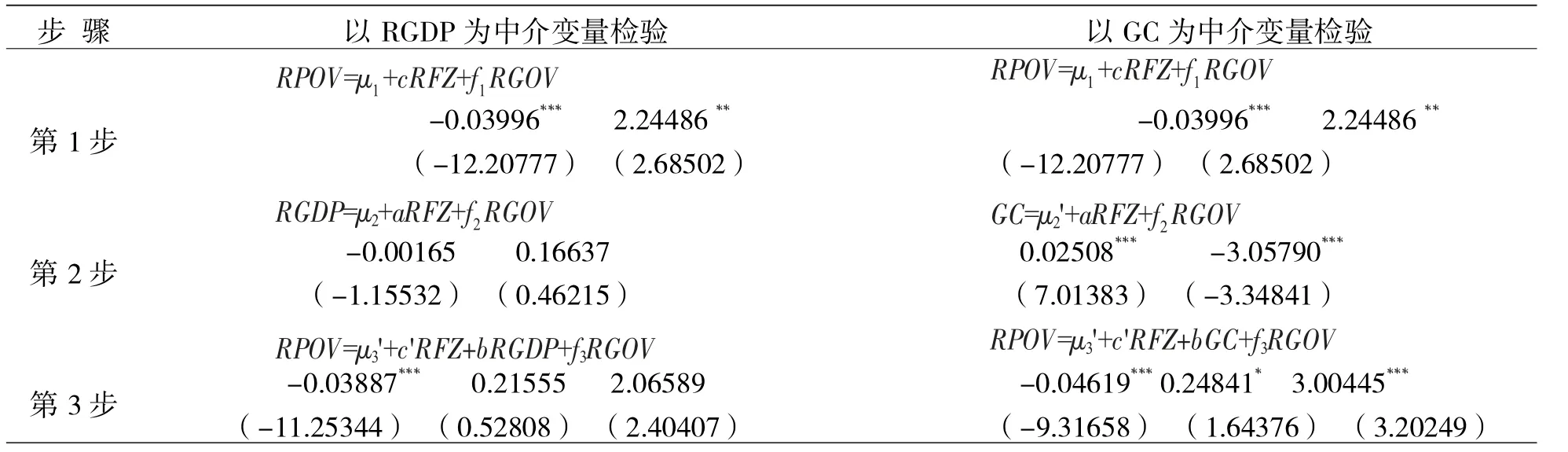

1.农村金融发展水平中介效应检验(1)以金融规模作为解释变量的中介效应检验通过表2 知道,以RGDP 为中介变量检验过程中,c 显著,a、b 不显著,且c'显著,进一步通过Soble 检验得出,统计值为-0.47819,p>0.015,不显著。因此,表明农村金融规模发展影响减缓贫困效果以经济增长的间接路径不显著,而直接路径显著。

以GC 为中介变量检验过程中,c 显著,a、b 都显著,且c'也显著,表明农村金融规模发展影响减缓贫困效果以收入分配的间接路径部分显著,换言之,农村金融规模发展影响减缓贫困效果既存在收入分配间接路径,也存在直接路径。

表2 农村金融发展水平中介效应检验

(2)以金融效率作为解释变量的中介效应检验

通过表3 知道,无论是以RGDP 为中介变量检验,还是以GC 为中介变量检验,结果c 都不显著,说明不存在中介效应,表明农村金融效率发展只存在影响减缓贫困的直接路径,不存在间接路径。

2.城镇金融发展水平中介效应检验

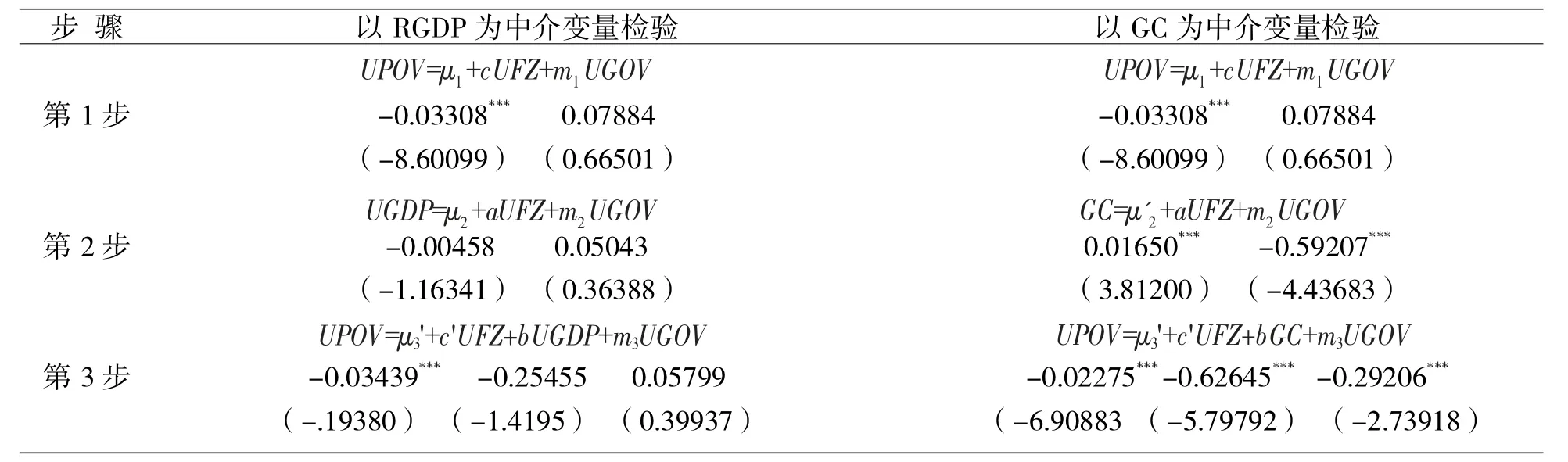

(1)以金融规模作为解释变量的中介效应检验

通过表4 知道,以RGDP 为中介变量检验过程中,同样c 显著,a、b 不显著,且c'显著,进一步通过Soble 检验得出,统计值为0.89116,p>0.05 不显著。因此,城镇金融规模发展影响减缓贫困效果以经济增长的间接路径不显著,而直接路径显著。

表3 农村金融发展水平中介效应检验

以GC 为中介变量检验过程中,c 显著,a、b 都显著,且c'也显著,表明城镇金融规模发展影响减缓贫困效果以收入分配的间接路径部分显著,换言之,城镇金融规模发展影响减缓贫困效果既存在收入分配间接路径,也存在直接路径。

表4 城镇金融发展水平中介效应检验

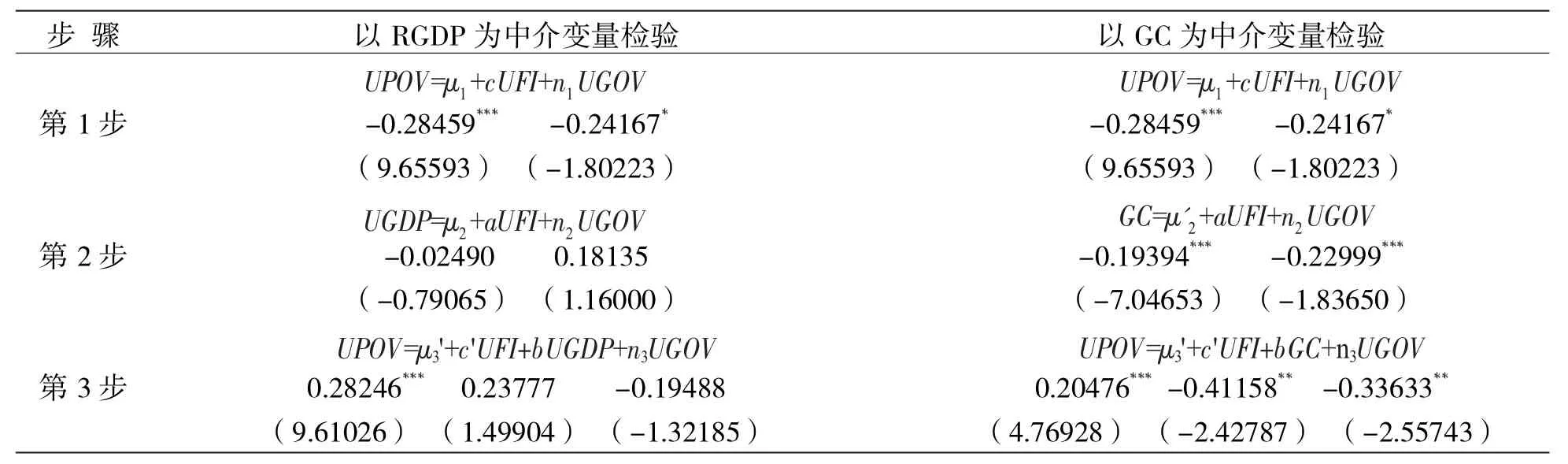

(2)以金融效率作为解释变量的中介效应检验

通过表5 知道,以RGDP 为中介变量检验过程中,同样c 显著,a、b 不显著,且c'显著,进一步通过Soble 检验得出,统计值为-0.69940,p>0.05,不显著。因此,表明城镇金融效率发展影响减缓贫困效果以经济增长的间接路径不显著,而直接路径显著。

表5 城镇金融发展水平中介效应检验

以GC 为中介变量检验过程中,c 显著,a、b 都显著,且c'也显著,表明城镇金融效率发展影响减缓贫困效果以收入分配的间接路径部分显著,换言之,城镇金融效率发展影响减缓贫困效果既存在收入分配间接路径,也存在直接路径。

综上,农村金融发展影响减缓贫困效果路径:不存在以经济增长效应间接路径,但是既存在收入分配效应又存在直接效应路径。具体来讲,金融规模发展影响减缓贫困效果既存在收入分配间接路径又存在直接路径;金融效率发展影响减缓贫困效果只存在直接路径。城镇金融发展影响减缓贫困效果路径:不存在以经济增长效应间接路径,但是既存在收入分配效应又存在直接效应路径。具体来讲,金融规模、金融效率发展影响减缓贫困效果,二者既存在收入分配间接路径又存在直接路径。

五、结论及政策建议

本文依据中介效应检验分析了金融发展影响减缓贫困的具体路径,得出以下结论:

第一,整体上,我国金融发展影响减缓贫困的经济增长效应间接路径不显著,这与大多数学者的研究结论相反。但是,经济增长受到诸多影响因素的制约,经济增长可能遭受国外经济波动的影响,可能由于政策波动而遭受制约,可能因为通货膨胀而出现下滑等等,金融发展促进的经济增长而遭受抵消效应。尤其是我国经济进入新常态后,经济处于下行时期,经济增长扶贫效应不明显,因此,金融发展影响减缓贫困效果的经济增长效应不显著可能存在。

第二,金融发展影响减缓贫困效果的收入分配效应的间接路径显著,无论是农村还是城镇金融发展的收入分配效应间接路径都存在;但农村金融效率影响减缓贫困,却不存在收入分配效应间接路径。

第三,金融发展影响减缓贫困效果直接路径显著,同理,无论是农村还是城镇金融发展直接路径都存在。金融发展,通过提高信贷、再贷款等金融产品和服务,直接提高收入和消费,减少了贫困人口,降低了贫困发生率。

基于上述的结论,提出金融减缓贫困的政策建议:

第一,经济新常态下,充分发挥金融减缓贫困的收入分配间接路径和直接路径的作用,政府加大金融精准扶贫、精准脱贫力度,以提高信贷水平、增加再贷款额度、扩大投资等金融精准扶贫水平。有学者研究表明,我国负债水平远远低于美国,资产结构较为单一,这也是扶贫脱贫难度较大的因素,因此,充分发挥金融信贷、再贷款、投资等精准扶贫脱贫直接作用,对于我国减缓贫困具有重大意义。

第二,大力发展农村金融,由于我国贫困人口绝大多数集中在农村,农村扶贫脱贫是整个任务的关键。为此,为了增加农村居民收入,扩大农村居民消费,降低农村贫困发生率,政府需要进一步实施农村土地产权制度改革,完善农村金融市场,保障农村土地产权抵押效应、农地信托效应以及农地资产证券化效应,扩大农村居民收入水平,达到减缓农村居民贫困的效果。

猜你喜欢

核科学与工程(2021年4期)2022-01-12

今日农业(2020年19期)2020-12-14

铁道通信信号(2020年9期)2020-02-06

数学大王·趣味逻辑(2019年5期)2019-06-13

小学科学(学生版)(2019年5期)2019-05-21

领导文萃(2019年5期)2019-03-19

中国经济周刊(2017年40期)2017-10-20

中学物理·高中(2016年12期)2017-04-22

中国老区建设(2016年2期)2016-02-28

中国扶贫(2014年8期)2014-06-27