《流动性风险管理办法》对股份制银行流动性管理影响几何

2019-07-23 01:27刘明彦

银行家 2019年7期

刘明彦

2018年5月,中国银保监会出台《商业银行流动性风险管理办法》(下文简称《办法》),并于当年7月正式实施,由于流动性风险是商业银行信用风险、市场风险和操作风险的最终体现,因此,加大流动性风險管理体现出中国监管当局坚定防范系统性金融风险的决心。如今,该文件实施已经近一年,堪称市场化程度最高、最具活力的股份制银行流动性风险管理现状到底如何,是否实现监管当局的初衷?本文试图予以分析。

《商业银行流动性风险管理办法》主要内容

出于吸取国际金融危机导致的金融市场流动性由过剩向流动性枯竭逆转的教训,国际社会开始重视流动性风险的管理与监督,并于2013年公布《第三版巴塞尔协议:流动性覆盖率和流动性风险监测标准》,正是基于以上协议中规定的流动性标准及监管制度,中国银监会于2014年出台《商业银行流动性风险管理办法(试行)》,之后经过修改完善,最终于2018年以银保监会3号令予以发布,并于当年7月开始实施。

《办法》的主要监管指标。《办法》对流动性风险界定为:商业银行无法以合理成本及时获得充足资金,用于偿付到期债务、履行其他支付义务和满足正常业务开展的其他资金的风险。《办法》中的监管指标主要包括流动性比率、流动性覆盖率、净稳定资金比例、优质流动性资产充足率和流动性匹配率,具体内容如表1所示。

由于上市股份制银行的资产规模均在2万亿元以上,因而需要满足流动性比例、流动性覆盖率、净稳定资金比例和流动性匹配率四项指标,尽管这四大监管指标计算方式各异,但共同点都在于引导银行持有流动性较高的优质资产、多配置长期稳定负债、减少期限错配,从而提高商业银行应对短期流动性风险的能力。

流动性比例。计算方式为流动性资产与流动性负债之比,最低监管标准为不低于25%。流动性比例作为最基本的商业银行流动性风险监管指标,旨在引导商业银行保证流动性资产对流动性负债的有效覆盖,从而具备抵御流动性冲击的能力。

流动性覆盖率。计算方式为合格优质流动性资产与未来30天现金净流出量之比。流动性覆盖率旨在确保商业银行具有充足的合格优质流动性资产,能够在规定的流动性压力情景下,通过变现这些资产满足未来至少30天的流动性需求。其中,合格优质流动性资产是指在流动性覆盖率所设定的压力情景下,能够通过出售或抵(质)押方式在无损失或极小损失的情况下在金融市场中快速变现的各类资产,包括折算率为100%的现金、超额准备金、国债、政策性金融债、央票、财政部担保的地方政府债,折算率为85%的2A级资产及折算率50%的2B级资产;未来30天的净资金流出量为未来30天现金流出量减去未来30天现金流入量。现金流出需求主要是考虑在流动性覆盖率所设定的压力环境下,商业银行负债和表外余额的预期计提或流失的情况,包括确定30天以内到期、30天以内可提取、无明确到期日的负债和表外项目。《办法》通过对流动性覆盖率公式的分子端、分母端各项指标赋予不同的折算率,即给予分母端存贷款较低折算率(折算率越低表示该类资产未来流失可能性越小),同时给予由金融机构存放或拆入的资金以较高折算率,从而引导银行降低对同业负债的依赖,引导同业业务回归调节流动性功能,鼓励银行回归传统的存贷款业务。

净稳定资金比例。计算方式为可用的稳定资金与所需的稳定资金之比,最低监管要求不低于100%。净稳定资金比例是对流动性覆盖率指标的补充,重点在于引导商业银行在负债中增加长期稳定负债的占比,即增加长期稳定资金来源,降低资产负债的期限错配风险。

流动性匹配率。计算公式为加权资金来源与加权资金运用之比,最低监管要求为100%,从2020年开始实施。流动性匹配率反映商业银行主要资产与负债的期限配置结构,旨在引导商业银行合理配置长期稳定负债与高流动性资产,避免过度依赖短期资金支持长期业务发展,实现资产负债期限的匹配,提高流动性风险抵御能力。流动性匹配率计算公式的资金来源端,《办法》给予超过1年期的存款最高的折算率100%,3~12个月存款70%折算率,短于3个月的存款,折算率为50%,但给予小于3个月的同业存款、同业拆借、短期同业存单以最低的折算率0%,即流动性匹配率鼓励银行吸收来自央行资金和存款,减少同业存款和拆借,鼓励进行长期负债,抑制短期负债;动性匹配率计算公式的资金运用端,《办法》根据资产的期限和各类赋予不同的折算率,期限越长,折算率越高,在相同期限的不同资产间,贷款折算率最低,其次为存放同业及投资同业存单,再次为拆放同业及买入返售,折算系数最高的是其他投资(购买商业银行理财产品、信托投资计划、证券公司发行的资管计划等,但不含债券投资)。

《商业银行流动性风险管理办法》对股份制银行的影响

尽管《办法》实施还不到一年时间,但对上市股份制银行的影响已经开始显现,主要流动性监管指标已经达到要求,流动性风险管理水平显著改善,主要表现在以下几方面。

其一,上市股份制银行流动性比例不仅显著高于25%的监管要求,而且多数银行都保持升势。图1显示,平安、浦发、民生、光大、中信和华夏2018年比2016年的流动性比例都显著上升,八家股份制银行平均流动性比例从2016年的49%上升至2018年的56%,增加7个百分点,表明行业资产流动性提升明显。

其二,上市股份制银行流动性覆盖率大幅提升,均已达到监管指标的要求。图2显示,2016年仅招商银行流动性覆盖率高于100%的监管要求,到2018年所有上市股份制银行流动性覆盖率均达到监管要求,均值为126%,较2016年提高35个百分点,表明上市股份制银行优质流动性资产增速显著高于未来30天现金净流出增速,股份制银行整体现金流现状显著改善。

其三,受流动性覆盖率指标引导作用,上市股份制银行同业存款规模大幅下降。由于流动性覆盖率=合格优质流动性资产/未来30天现金净流出量,而在计算未來30天现金净流出量时,在负债规模一定时,负债折算系数越低,公式的分母会越小,而折算系数越高,公式的分母会越大,当分子不变时,后者会导致流动性覆盖率下降,因而折算系数越高的负债越不受银行欢迎,银行会主动减少此类负债的规模,而同业存款具有最高的折算系数——100%,于是银行出于符合监管要求的需要,逐步压缩此类负债。图3显示,股份制银行2016~2018年都主动压缩同业存款规模,同业存款规模较大的银行降幅巨大,比如兴业银行从1.72万亿元降至1.34万亿元,浦发银行从1.34万亿元降至1.07万亿元,民生银行从1.31万亿元降至9152亿元,八家股份制银行同业存款规模从2016年的7.36万亿元降至2018年的5.76万亿元,降幅高达22%。

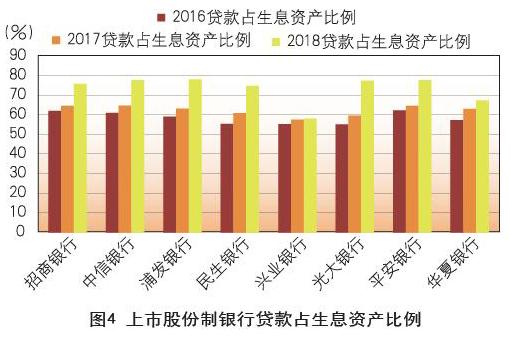

其四,由于流动性匹配率引导银行将资金投向折算率更低的贷款,因而股份制银行贷款占生息资产比例上升显著。如前文所述,流动性匹配率=加权资金来源/加权资金运用,在加权资金运用计算时,各项贷款的折算率比同期限的存放同业及投资同业存单低10%~20%,比同期限的存放同业及买入返售低20%,比其他投资低20%~70%,即监管当局通过给予各项贷款比其他资产更低的折算率,引导银行将资金投向实体经济,抑制“以钱炒钱”的资金空转。图4显示,监管当局的意图已经逐步实现,股份制银行贷款占生息资产比例2018年较2016年已经大幅提高,整体比例从59%上升至73%,两年间提高14个百分点,招商、中信、浦发和民生的贷款占生息资产比例超过75%,表明银行资金运用中同业资和产投资占比已大幅下降。

对《商业银行流动性风险管理办法》及实施效果评介

自2017年以来中国银行业监管机构致力于推动金融去杠杆和抑制影子银行发展,目的在于提高银行业务的透明度,坚守防范系统性金融风险的底线。由于银行的信用风险、市场风险、操作风险最终都表现为流动性风险,因而加强流动性风险管理有助于对其他风险的防范,《办法》的出台和实施对中国银行业将影响深远。但就像银行在流动性和盈利性方面难以兼顾一样,《办法》在提升银行流动性风险管理水平的同时对银行业的其他影响也需要全面考量。

通过监管指标引导银行业务回归传统的存贷款业务有助于提升银行业务的透明度,但过度压缩表外业务会抑制银行的创造货币能力,从而抑制其为市场提供资金的能力,最终不利于金融市场的稳定和经济的长期增长。2018年中国债券市场118只债券违约,违约金额达1119亿元,创下2015年债券市场打破刚兑以来的违约新高,导致这一后果的原因众多,但银行压缩表外业务导致中小企业融资能力下降是重要原因之一。而债券市场违约上升会进一步抑制民营企业、中小企业通过债券市场融资的能力,但通过银行贷款融资又会受到银行资本充足率的约束,使银行业面临更大的补充资本压力。

加强银行流动性风险管理,压缩其同业业务和投资业务有利于银行风险的防范,但不利于银行综合化经营和国际竞争力的提升。2008年的美国金融危机使美国经济和金融遭受重创,但美国银行业并没有从综合化经营退回到分业经营的老路,可见银行综合化经营具有不可逆性,也是不可阻挡的国际潮流。中国一方面希望提高企业的直接融资占比,另一方面又将股市、债市等虚拟经济列为银行资金的禁地,而银行作为储蓄与投资的转换中介,其资金运用如果仅限于向所谓的实体经济发放贷款,那么其将面临巨大的补充资本的压力,因为曾经的表外业务回表会带来新的资本要求,这就是中国银行又是发行永续债、又是发行优先股的原因。

总之,《办法》的出台和实施无疑有利于中国银行业的流动性风险管理,但现实中流动性与盈利性不可兼得,如何实现流动性与盈利性的平衡,对中国银行业提出了更高的要求。但如果中国经济能够实现新常态下的高质量发展,为银行业经营提供良好的经济环境,相信银行业能够实现流动性与盈利性目标的兼顾。

(作者单位:中国民生银行)

猜你喜欢

价值工程(2018年3期)2018-01-23

中国经济周刊(2017年19期)2017-05-23

对外经贸(2016年8期)2016-12-13

商(2016年33期)2016-11-24

企业导报(2016年19期)2016-11-05

中国市场(2016年33期)2016-10-18

意林(2010年13期)2010-05-14

语文教学与研究(读写天地)(2009年5期)2009-06-10

中国医药导报(2006年7期)2006-08-30