永续债定价与风险研判

2019-08-09 09:37吕品丘远航

债券 2019年6期

吕品 丘远航

摘要:本文介绍了永续债的市场现状,并对永续债的条款进行了解析,进而给出基于企业性质/资质和条款的永续债定价范式,最后对永续债的投资风险作了研判。

关键词:永续债 条款 品种利差 投资风险

我国永续债种类

永续债又称无期债券,是指可被发行人无限延期的债券。永续债发行人拥有赎回或延期选择权,并在不触发强制付息条款的前提下拥有递延付息决定权。永续债持有人没有要求清偿本金的权利,但可以按期取得利息。我国永续债种类多样,包括可续期企业债、长期限含权中期票据、可续期定向融资工具、证券公司永续次级债、可续期公司债及可续期私募债等,其中长期限含权中期票据占比最大(见表1)。

永续债规模、期限及发行人分析

(一)永续债规模和期限

近年来,永续债发行提速,未来3年将迎来到期高峰。Wind数据显示,截至2018年底,我国累计发行永续债1.78万亿元,存量永续债为1.66万亿元,占全部信用债的5.8%。从到期时间看,2019—2021年永续债将逐渐进入偿还高峰。

从期限来看,在已发行永续债中,3+N年期的规模占比为55.6%,5+N年期的规模占比为41.9%,合计为97.5%,其余期限包括1+N、2+N、4+N、6+N、7+N和10+N年期,合計占比不到3%(见表2)。

(二)永续债发行人分析

根据实质重于形式的会计原则,只要永续债发行人没有在一定期限内必须进行还本付息的义务,一般就可将该永续债认定为权益,从而起到美化资产负债表的作用。笔者基于Wind数据进行统计分析后发现,永续债发行人呈现如下特点。

一是从发行主体的企业性质来看,国企面临持续的资产负债约束,成为永续债的发行主力。截至2018年底,在已发行永续债的发行主体中,国企(含中央国有企业和地方国有企业)永续债发行规模占比为94%。

二是从发行主体的行业属性来看,高负债行业发行永续债的动机更强。截至2018年底,在已发行永续债中,城投债规模占比为32.4%,产业债规模占比为67.6%。从行业分布看,产业债发行人集中在建筑装饰、公用事业等高负债行业(见图2)。

三是从发行主体评级来看,永续债整体资质较好,信用风险相对可控。截至2018年底,永续债发行主体评级全部为AA级及以上,AAA级高评级主体占绝大多数。

四是从票面利率来看,永续债票面利率高于一般信用债。以3年期AAA级债券为例,2016年至2019年1月,永续中票票面利率比中债中短期票据到期收益率平均高出135BP(见图4),而一般信用债票面利率平均仅高出76BP。

永续债条款解析

(一)永续债条款的共性与差异

大多数永续债都附有以下条款:赎回选择权或延期选择权、利息递延条款、强制付息条款及利息重置条款(见表3)。这些条款共同决定了永续债的品种特性,是其与一般信用债定价差异的来源,而不同永续债之间条款的差别,则又决定了不同永续债的定价差异。

我国大部分永续债均没有设置次级条款,即在破产清算时的偿付顺序等同于普通债券,并不具有次级属性。截至2018年底,仅有16只永续债的偿付顺序为次级,其中15只为证券公司永续次级债,另有一只是18越秀集团MTN007。

设置交叉违约条款的永续债总量较小。当发行主体或合并范围子公司的债务出现违约时,设有交叉违约条款的永续债视同一并违约,这构成对永续债持有人的保护。截至2018年底,共104只永续债附有交叉违约条款,规模为987亿元,占已发行永续债规模的5.5%。

唯一设有回售条款的永续债为18涪陵Y1。回售条款是指在发行人公告永续债续期后,投资者有权选择在回售登记期内登记,并在每周期末的付息日将其持有的本期债券全部或部分按面值回售给发行人。

担保条款会增加永续债偿本付息的属性,导致其无法被列入权益,所以大多数永续债都不设置担保条款。截至2018年底,附有担保条款的永续债仅有34只。

(二)永续债续期背后的条款因素

截至2019年1月25日,共有10只永续债到期未赎回,其中4只是由于发行人融资环境恶化而被迫续期,另外6只则是由于利息重置条款偏向发行人而被主动续期。

发行人被迫续期的4只永续债分别是15森工集MTN001、15宜化化工MTN002、15海南航空MTN001和16宜化化工MTN001,发行人在行权期间均面临较大的财务压力。

发行人主动续期的永续债包括14首创集团可续期债01等6只债券。它们在第二个重定价周期均未设置300BP的利率跳升条款,且部分永续债的基准利率未采取3年或5年期国债收益率均值,而是采用中枢更低的Shibor_1W(1周期上海银行间同业拆借利率)750天的均值,导致发行人续期融资成本明显低于再融资成本,因此发行人基本没有赎回动机。

(三)永续债递延付息背后的条款因素

截至2019年1月25日,有2只永续债曾递延付息,分别是15中城建MTN002和17凤凰MTN002。永续债递延付息的主要原因是其强制付息条款容易被规避。发行人在面临资金周转压力时,往往优先保障普通债务的偿付,而对强制付息条款容易被规避的永续债作递延付息处理,从而避免实质违约。

永续债定价范式

(一)永续债品种利差

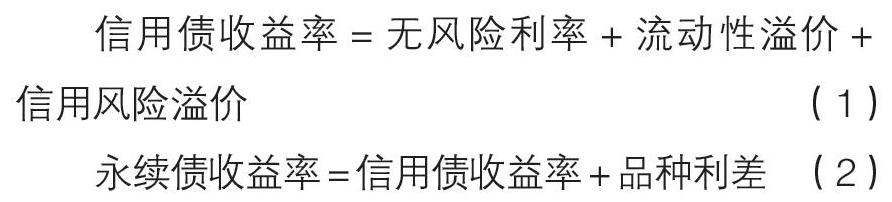

永续债品种利差是指投资者对永续债有别于一般信用债的所有特征所要求的收益率补偿,可用公式表示为:

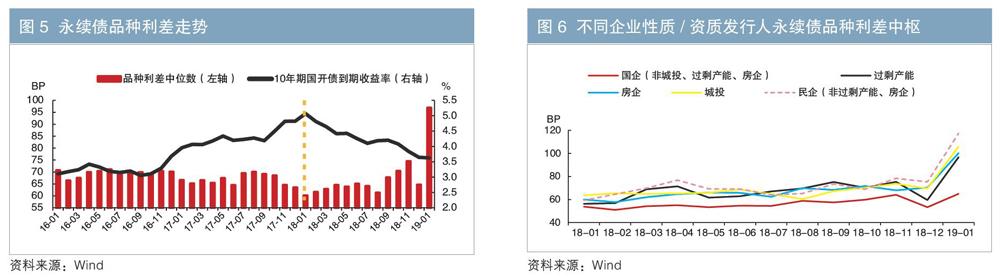

根据公式(1)和(2),计算同类型同期限的信用债和永续债之间的估值收益率之差,从而构建品种利差走势图,可以发现永续债品种利差与10年期国开债收益率呈负相关关系。

(二)品种利差定价思路

永续债品种利差相当于所嵌期权的价格,所嵌期权主要包括延期期权和递延付息期权。根据期权定价模型,期权价格为其预期收益的现值,受到行权概率和行权收益的影响,公式如下:

其中,P表示行权概率,r表示票面利率,T表示期数。

发行人企业性质/资质、永续债条款细节均会对期权的行权概率和行权收益产生影响,进而影响期权价格,最终反映为品种利差。根据这一思路,分三步确定永续债品种利差。

1.企业性质/资质定价

本文首先根据永续债发行人的企业性质,大致将其划分为国企(不含城投、过剩产能、房企,下同)、民企(不含过剩产能、房企,下同)、城投平台、过剩产能企业和房企等五类企业;然后,分别确定这五类发行人的永续债品种利差中枢;最后,根据同组内不同评级个券的资质差异,给出资质溢价。

从2018年至2019年1月,五类发行人的品种利差中枢逐渐分化。截至2019年1月25日,品种利差中枢由低到高依次为:国企、过剩产能、房企、城投、民企。

不同市场隐含评级对应不同资质溢价。2019年1月25日,国企永续债品种利差中枢为65BP,其AAA、AA+、AA级对应的资质溢价分别为-11BP、27BP、79BP,分化较大;过剩产能永续债品种利差中枢为97BP,其AAA、AA+、AA级对应的资质溢价分别为-36BP、 -13BP、34BP,分化程度小于國企永续债;房企永续债品种利差中枢为100BP,其AAA、AA+、AA及AA以下级别对应的资质溢价分别为-39BP、-15BP、0BP及29BP,高评级品种享有明显的资质负溢价;城投永续债品种利差中枢为106BP,其AAA、AA+、AA及AA以下级别对应的资质溢价分别为-45BP、-15BP、13BP及80BP,低评级品种的资质溢价明显较高;民企永续债品种利差中枢为117BP,其AAA、AA+、AA及AA以下级别对应的资质溢价分别为-67BP、-50BP、3BP及6BP,高评级品种享有明显的资质负溢价。

2.条款定价

由于品种利差中枢已经隐含了对永续债主流条款的定价,因此只需进一步对其非主流条款进行定价。非主流条款主要包括非常规利息重置条款、次级条款、交叉违约条款及担保条款。

一是非常规利息重置条款。大多数永续债在第二个重定价周期都伴随300BP的票息跳升,作为延期的“惩罚”,这能够降低发行人行使延期权的概率。反之,若永续债在第二个重定价周期没有票息跳升,或幅度小于300BP,则发行人行使延期权的概率和收益都将增加,期权价格理应更高。据统计,在第二个重定价周期票息没有跳升的永续债品种利差比常规永续债高30~50BP;而票息跳升幅度不足300BP的永续债,其品种利差则比常规永续债高15BP。

二是次级条款。除证券公司永续次级债以外,唯一附有次级条款的永续债为18越秀集团MTN007。通过与越秀集团其他永续债的收益率进行比较,发现次级属性使得18越秀集团MTN007的品种利差增加约20BP,这可视为对永续债持有人次级风险的补偿。

三是交叉违约条款。在交叉违约条款下,永续债与一般债务同步违约,避免了被无限续期及递延付息的尴尬境地,是对持有人的保护,因此交叉违约条款应享有估值负溢价。据统计,交叉违约条款分别对国企、城投平台、民企和过剩产能企业的永续债收益率估值贡献6BP、10BP、11BP和20BP负溢价。

四是担保条款。担保条款的设置能够增强永续债偿本付息能力,降低递延付息概率,对持有人有利,因此担保条款应享有估值负溢价。据统计,担保条款对永续债估值收益率贡献3~14BP负溢价。

3.根据企业性质/资质定价与条款定价确定永续债品种利差

对于给定的永续债个券,加总上述步骤1和2的结果即可得理论品种利差,公式如下:

永续债投资建议

(一)排查延期风险和递延付息风险

一是排查延期风险。从行权收益上看,若预计行权后票面利率小于或仅略高于当前到期收益率,则发行人有较强的延期动机。这种情况需要投资者警惕。

二是排查递延付息风险。从发行人按时付息的能力、意愿和条件来看,若某只永续债的市场隐含评级较低、票面利率较高,且满足递延付息条件,则递延付息的可能性往往较大,建议投资者适当规避。

(二)定价操作建议

在二级市场投资方面,排除延期可能性较大及递延付息风险较高的永续债,在其余永续债中寻找投资机会。根据公式(5)计算出存续永续债的理论品种利差,并与实际品种利差进行对比,若差异较大则可能存在定价重估机会。

在一级市场投标方面,由于永续债发行主体资质普遍较好,所以应重点关注条款设置,尤其要注意利息重置条款是否明显偏向发行人。在排除潜在的不利条款后,永续债一级投标利率参照如下公式:

永续债风险研判

(一)银行永续债条款较为特殊

银行永续债是我国商业银行补充一级资本的新型工具。2019年1月25日,中国银行顺利发行首只银行永续债(19中国银行永续债01),发行利率为4.50%。

银行永续债定价特殊。从条款来看,银行永续债不具有利率跳升条款,发行人还拥有取消派息、减记本金等权利,与其他永续债相比,对投资者较为不利。但从发行定价来看,银行永续债发行利率却相对较低,4.50%的票息率与银行股息率相当,说明目前银行永续债的定价中枢以发行人为主导而非投资者。

(二)永续债迎来首个到期高峰,面临到期压力

2019年是永续债的首个到期高峰。从总量上看,2019年将有118只永续债进入行权期,总到期量为1930亿元,较2018年增加90%;从时间上看,2019年永续债到期量逐季递增,下半年到期只数和规模明显增加。

当前永续债面临着较大的到期压力,或将发生永续债延期、递延付息等事件,投资者需密切关注其对市场情绪的影响。

作者单位:吕品 中信证券股份有限公司

丘远航 南开大学金融学院

责任编辑:鹿宁宁 罗邦敏

猜你喜欢

作文通讯·初中版(2017年10期)2017-11-07

现代商贸工业(2016年27期)2016-12-26

时代风采(2016年22期)2016-12-24

对外经贸实务(2016年12期)2016-12-22

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31

共产党员·下(2014年7期)2014-08-06

湖北工业职业技术学院学报(2009年4期)2009-10-28

法制与社会(2009年1期)2009-07-05