产权性质,独立董事任职地理距离与成本粘性

2019-08-23 05:46杨位留杨金磊

沈阳大学学报(社会科学版) 2019年4期

杨位留, 杨金磊

(枣庄学院 经济与管理学院, 山东 枣庄 277160)

公司治理机制的完善和有效性的发挥取决于董事会对监督和咨询职能的履行。近年来,越来越多的学者开始研究地理距离与企业决策行为之间的关系,并扩展到对审计师、分析师和投资者决策的影响[1]。

地理距离影响了银行控股公司内部控制机制的有效性[2],公司与风险投资者办公地点的距离会影响风险投资公司加入公司董事会的意愿,并影响风险资本家在美国私营公司董事会中的代表性(人数)[3]。研究发现,共同基金经理表现出对本地股票的偏好,并在本地投资中获得更高的回报[4]。Bae等认为财务分析师为地理距离近的公司作出的盈利预测更为准确[5]。罗进辉等发现,独立董事地理距离与公司的双重代理成本均呈现显著的U型关系,独立董事距离任职公司太远或太近都不利于其发挥监督职能[6]。以上研究可以看出,地理距离影响信息的传递在某种程度上影响独立董事的治理功能。利用独立董事任职的地理距离作为衡量董事会独立性的变量,从地理距离新视角研究董事会独立性,可以揭示任职地理距离对董事会有效性的影响。

成本管理作为企业管理者重要的决策行为,在企业生产经营活动中发挥着至关重要的作用。ABJ将业务量上升时成本增加的幅度大于业务量下降时成本下降的幅度这一现象称为成本粘性(“粘性”的规范写法应为“黏性”)[7]。成本粘性的发生与管理者的决策密切相关,由于“代理问题”的存在,管理者往往具有“帝国建设”动机和“机会主义”行为,进而调整成本,导致成本不对称行为的发生。由于“代理问题”是客观存在的,对于管理者的监督成为抑制其“帝国建设”和“机会主义”行为,减轻代理成本,抑制成本粘性的重要因素。

本文将独立董事任职的地理距离作为独立董事监督职能的影响因素,扩展了独立董事独立性研究的角度。以独立董事的任职距离为切入点,研究不同产权性质下独立董事对成本粘性的影响,期待对国有企业和民营企业的公司治理机制和成本管控行为提供参考;对为从新的维度探究提高独立董事的独立性,发挥董事会对管理者的监督职能,完善公司治理,提升成本管理水平提供借鉴。

一、理论分析与研究假设

传统成本会计认为成本与业务量的变化是对称和成比例的,但是随着成本管理和管理会计理论的发展,成本与业务量的变化呈现出非对称的特点。国内外学者从国家、产权性质、成本费用分类、部门和行业等各个层面对成本粘性进行了大量研究。Banker等使用19个OECD国家数据对营业成本的成本习性进行分析,发现12个国家的企业成本存在明显的粘性现象[8]。Yang等检验了韩国综合医院的费用行为,发现总费用、人工费用和管理费用都存在粘性[9]。Weidenmier等利用标准普尔数据研究不同行业的成本粘性的差异,发现制造业是粘性最大的行业[10]。Balakrishnan等研究企业不同部门成本粘性的差异,发现最核心部门的成本粘性最高[11]。万寿义等通过实证研究发现国有企业和非国有企业均显著存在成本粘性现象,非国有企业的成本粘性要显著低于国有企业[12]。提出假设1。

H1:我国不同产权性质的上市公司企业都存在成本粘性。

地理距离是衡量信息获取成本的重要变量,独立董事任职的地理距离会影响其履行职责的成本和获取信息的能力。本地独立董事更了解当地的行业状况,更关注公司运营,更了解当地媒体对公司的新闻报道,可从当地获得有关公司的第一手资料,比异地董事具有信息优势。异地独立董事会因参加董事会会议的成本较高而降低履职能力,削弱董事会的监督效率,导致管理者和股东之间更大的“代理问题”。Ivkovic等研究发现,与偏远地区的投资者相比,当地投资者可以利用当地知识获得更高的收益[13]。Malloy研究表明,本地股票分析师比异地分析师具有信息优势[14]。Choi等认为董事会效率会随着董事会中本地董事比例的上升而提高,董事本地任职与外部监管者(如银行,审计人员和分析师)的作用类似,获取信息的成本比异地任职要低,从而效率更高[15]。Knyazeva等认为本地董事可以以较低的成本获得更多有关管理决策和经营业绩的“软信息”和更高质量的信息,增强监督和咨询能力,董事会会变得更有效[16]。Masulis等认为外国董事是管理层效率较低的,地理距离产生的监管成本较高,破坏了董事会的有效性[17]。国内学者对独立董事任职地点也进行了研究,刘中燕等认为独立董事本地任职可以利用良好的地缘关系获得更多的政府补助[18]。全怡等研究发现聘请北京的独立董事有助于异地上市公司政治资源的获取,降低企业违规处罚的风险[19]。周泽将认为独立董事本地任职能够掌握更多盈余管理信息,本地任职的独立董事比例越高,应计盈余管理程度越低,独立董事本地任职会增强监督效应,有效遏制违规行为[20-21]。基于上述理论,本地独立董事具有信息获取优势和较强的监管能力,能够减少管理者的“机会主义”行为,抑制成本粘性的发生。提出假设2。

H2:独立董事本地任职具有信息优势,能增强监督能力,可抑制成本粘性。

独立董事本地任职虽然在获取信息方面具有优势,但监督效果可能更差,从而降低董事会效率。独立董事本地任职会因复杂的社会网络和地缘关系限制其监督职能的有效发挥,使其独立性变弱。Wan认为本地董事和CEO之间更多的社会互动会减弱董事的监督,削弱其独立性。另外,董事可能会充分利用地缘优势,通过本地社会关系增加其当选的可能性,增加独立董事与管理者“合谋”的机会,造成“代理问题”更加严重[22]。Landier等认为地理距离近会导致本地独立董事在董事会中的工作效率降低,降低企业的绩效[23]。嵇尚洲等认为,地缘关系的存在使本地独立董事与管理层之间的文化理念和行为方式有可能存在较大的共性,影响董事会决策效果和监督职能的发挥[24]。总之,独立董事本地任职会削弱独立董事对管理者的监督,管理者“帝国建设”和“机会主义”动机增强,从而产生更大的成本粘性。提出假设3。

H3:独立董事本地任职容易与管理者合谋,弱化监督职能,加大成本粘性。

产权性质不同,独立董事有效性的发挥程度也不同。罗进辉等认为地理距离对独立董事监督职能的影响会因公司的产权性质和外部制度环境而存在强弱差异[6]。相比民营企业,国有企业所有者缺位,内部监督不健全,管理者受到的监督和约束更小。国有企业与政府之间存在天然的联系,除了实现经济目标外,还承担着诸多社会目标,管理者的道德风险大,更容易产生“机会主义”行为。国有企业独立董事选聘可能会因为多重目标和浓厚的政府干预色彩而减弱独立性,其依赖独立董事增强监管的需求降低,本地独立董事很可能成为管理层追逐其个人私利而主动选择的结果,导致监督效果更差,加重代理成本,加大成本的不对称行为。民营企业缺少政府的庇护,在资源的获取方面处于弱势地位,具有强烈的企业价值增值动机,其对社会资本的重视和运用程度均显著高于国有企业,迫切地需要借助外部资源增大发展机会[25]。其获得独立董事的咨询建议和资源支持的需求比国有企业强烈,发挥独立董事有效性的愿望也更为迫切。民营企业会倾向于选聘本地独董,增强本地社会网络,获取更多的信息和资源。提出假设4。

H4:相对于国有企业,民营企业独立董事本地任职有效性更强,更能抑制成本粘性。

二、研究设计

1. 样本选择与数据来源

以2001—2017年沪深A股上市公司为研究样本,剔除部分财务数据不完整的上市公司, 剔除金融保险类上市公司,剔除*ST、ST特殊处理的上市公司, 剔除管理费用和销售费用之和大于销售收入的公司, 剔除截止2017年上市不足一年的公司,最终确定28 142个观测样本。 依据所有权性质进一步分类,国有上市公司13 848个, 民营上市公司14 294个, 独立董事任职地点数据和公司财务数据全部来自国泰安系统(CSMAR),经济增长率数据来自国家统计局网站。 除了经济增长率变量和哑变量以外, 对其他连续变量进行1%和99%分位winsorize缩尾处理。 全部数据利用Stata 15.0软件进行处理。

2. 变量释义

借鉴以往研究成果[7],将销售费用和管理费用之和(下文简称“销管费用”)作为“成本”的替代变量。由于成本粘性与管理者的决策密切相关,管理费用更容易被管理者操纵,在稳健性分析时单独将管理费用作为“成本”的替代变量。

借鉴以往研究成果[17,22,26],独立董事与其所任职上市公司位于同一行政区域的,认为是本地任职独立。具体变量及注释见表1。

表1 变量及注释

3. 研究模型

依据理论分析和研究假设,构建下列回归模型。首先,借鉴ABJ模型[7],构建模型1验证我国上市公司成本粘性是否存在。然后,采用销管费用的变动幅度(G)作为被解释变量。最后采用管理费用变动幅度(M)作为被解释变量再度检验稳健性。为了验证假设2和假设3,在模型1的基础上,加入营业收入连续下降、经济增长率、资产密集度、员工密集度4个控制变量,并控制年份和行业影响,构建模型2,分析独立董事本地任职与成本粘性的关系。

式中:i表示第i个公司;t表示第t年。

三、 数据处理与假设检验

1. 描述性统计

从表2看,2001—2017年,样本公司营业收入变动幅度取自然对数后平均为0.128,整体上呈现增长趋势,但销管费用和管理费用变动幅度取自然对数后平均值为0.134和0.133,在营业收入增长的同时,费用也呈现增长的趋势。营业收入下降(C)的平均值为0.280,即有28%的公司当年营业收入小于上年营业收入,营业收入连续两年下降(D)的平均值为0.120,样本公司中有12%的公司出现了当年营业收入相对于前两年的营业收入连续下降。独立董事本地任职的平均值为0.470,接近样本公司的半数。GDP增长的平均值为8.8%,我国国民经济的增长速度整体上保持着较高水平(样本量为28 142)。

从表3看,除连续两年下降(SD)变量在两组中无显著差异外,其他变量都在不同程度的显著性水平上具有差异。民营企业的营业收入、销管费用和管理费用的变动幅度均显著大于国有企业,而国有企业中出现当年营业收入小于上年营业收入的比例大于民营企业。国有企业独立董事本地任职的公司比例也大于民营企业。

表2 样本总体描述性统计

表3 国有企业与民营企业分组描述统计

注: *、**、***分别表示在10%、5%、1%的显著性水平下显著。下同

2. 回归分析

(1) 上市公司成本粘性存在性检验。依据ABJ对成本粘性的定义,模型1中如果β2为负数,即β1<β1+β2时,成本粘性存在,β2的绝对值越大表明成本粘性越大[7]。从表4结果看,全样本中,β1为0.443,β3为-0.169,二者都在1%的显著性水平上显著。营业收入每增加1%,销管费用增加0.443%;营业收入每减少1%,销管费用只减少0.274%(0.443%-0.169%),表明全样本公司的成本粘性是存在的。以国有企业样本和民营企业样本分组进一步分析,也都表明存在成本粘性。国有企业营业收入每增加1%,销管费用增加0.464%,营业收入每减少1%,销管费用只减少0.252%(0.464%-0.212%);民营企业营业收入每增加1%,销管费用增加0.422%,营业收入每减少1%,销管费用只减少0.294%(0.422%-0.128%)。上述结果表明我国上市公司普遍存在成本粘性,结果验证了假设1。

表4 上市公司成本(销管费用)粘性(SGA)回归分析(模型1)

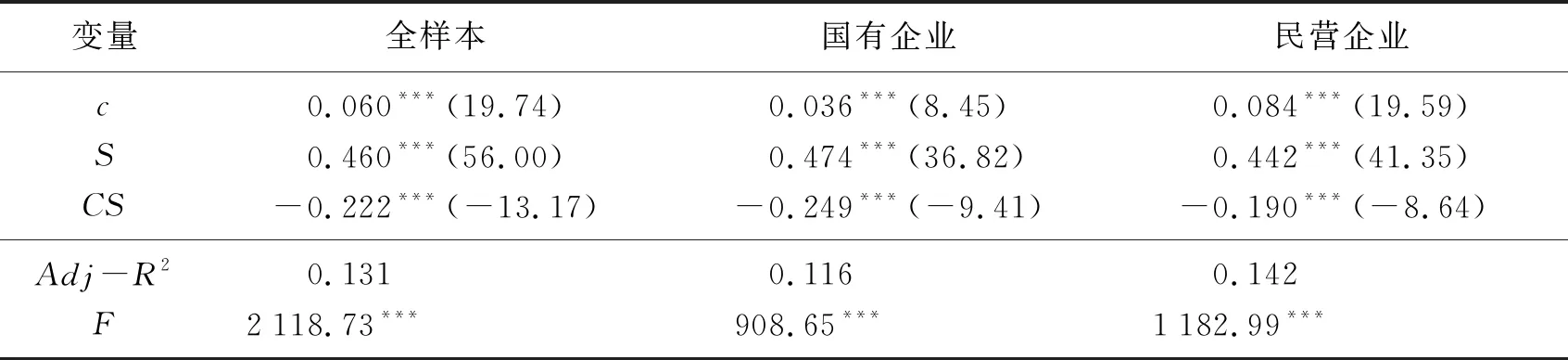

(2) 独立董事本地任职对成本粘性影响检验。表5显示,在全样本中,独立董事本地任职系数β4=0.059为正数,并且在1%的显著性水平上显著,表明独立董事本地任职抑制了成本粘性水平。独立董事的本地任职具有获取信息的优势,增强了对管理者的监管,一定程度上减少了管理者机会主义行为,减少了代理成本,从而抑制了成本粘性水平。假设2得以验证。

表5 独立董事本地任职对成本粘性(SGA)影响回归分析(模型2)

从控制变量看,营业收入连续两期下降(D)系数β3在1%的显著性水平上显著为正,表明随着营业收入的持续下降,管理者对企业面临的环境更加熟悉,获取的信息更加充分,成本粘性随之减少。经济增长率系数β5在5%的显著性水平上显著为正,表明随着宏观经济的增长,成本粘性减弱。在宏观经济增长期间,企业面临更大的市场竞争,管理者会通过优化成本管理来弱化成本粘性。资产密集度和员工密集度在1%的显著性水平上显著为负,表明随着资产密集度和员工密集度的增加,企业成本粘性加大。资产密集度大的企业,员工密集度的增加,管理者向下调整成本如削减固定资产和存货、裁员等难度加大,进而加大了成本粘性。

在国有企业样本中,β4=0.035,虽然为正数,但不显著,表明国有企业独立董事本地任职对成本粘性没有显著影响。国有企业存在所有者缺位,内部监督不健全等问题,企业的公司治理不完善,有较为严重的“代理问题”,容易形成管理者“帝国构建”和“机会主义”行为,本地任职的独立董事的有效性难以发挥,无法更好地抑制管理者成本粘性行为。民营企业样本中β4=0.068,系数为正并且在1%的显著性水平上显著,表明民营企业中独立董事本地任职显著抑制了成本粘性行为。由于我国特殊的制度环境,民营企业对外部资源的获取更加渴望,获得独立董事的咨询建议和资源支持的需求比国有企业强烈,其发挥独立董事有效性的愿望也更为迫切,独立董事本地任职能够更好地提升董事会效率,抑制企业成本粘性行为。结果支持了假设4。

四、稳健性检验

成本粘性的产生很大程度上与管理者的决策相关,管理者在管理费用上具有较大的裁量权,为了进一步验证成本粘性的存在性,将模型1中的被解释变量的销管费用由管理费用代替,验证粘性是否存在。从表6可以看出,不论是全样本,还是国有企业与民营企业分组样本中,β2在不同的显著性水平上显著为负,表明样本公司管理费用存在粘性,国有企业和民营企业分组样本亦得到了同样的结果,结论再次验证了假设1。

表6 上市公司成本粘性(Admin)回归分析(模型1)

以管理费用作为被解释变量,进一步验证独立董事本地任职对成本粘性的影响,替换变量后利用模型2回归分析,结果见表7。独立董事本地任职抑制了成本粘性,这种影响在国有企业中不显著,而在民营企业中显著,结果与前文一致,证明模型是稳健的。

表7 独立董事本地任职对成本粘性(Admi)影响回归分析(模型2)

五、结 论

独立董事本地任职是我国上市公司普遍存在的现象,研究独立董事的任职地点对于更好地探究董事会的有效性提供了新视角。以独立董事任职的地理距离作为其独立性的替代变量,以我国沪深上市公司为样本,实证研究独立董事本地任职对企业成本粘性的影响。结果发现,独立董事本地任职能够增强独立董事获取信息的优势,提升独立董事对管理者的监管能力,从而减轻代理成本,抑制企业成本粘性行为的发生。这种效用在民营企业中更为显著。当前,我国上市公司公司治理有待完善,要根据不同的产权性质分类治理,进一步提高独立董事的独立性,充分发挥董事会监督和咨询作用,减少“代理问题”,提升管理者的决策水平。

猜你喜欢

中国出版(2022年15期)2023-01-11

红领巾·探索(2022年11期)2023-01-06

数学年刊A辑(中文版)(2022年3期)2023-01-05

数学物理学报(2021年6期)2021-12-21

中国管理信息化(2021年23期)2021-11-22

皮革制作与环保科技(2020年13期)2020-03-17

财会学习(2018年11期)2018-04-28

法制博览(2018年23期)2018-01-23

现代企业(2015年7期)2015-02-28

中国卫生(2014年8期)2014-11-12