税收竞争与地区环保财政支出:传导机制及其检验

2019-09-03 05:03赵娜李香菊

财经理论与实践 2019年4期

关键词:传导机制

赵娜 李香菊

摘要:分析税收竞争、资本流动及环保支出的关系并提出假说;在此基础上建立空间杜宾模型,并使用2007-2016年省级数据系统地考察税收竞争对政府环保支出的影响机制。研究结果表明:地区间环保支出存在显著的空间溢出效应,税收竞争与地区环保支出正相关;地区间环保支出存在明显的策略性互动;资本存量是税收竞争影响环保支出的一个主要传导渠道。

关键词:税收竞争;环保支出;资本存量;传导机制

一、问题提出

随着我国经济的快速增长,环境污染问题日益突出。大气污染、水体污染、土壤污染以及雾霾污染较为严重。政府环保支出是解决环境污染问题的重要手段之一。2007年,政府环保支出以“节能环保”科目形式首次被编入财政预决算“类”中,其绝对规模逐年增加。据统计,2007年我国环保支出为995.82亿元,到2016年环保支出已上升为4734.82亿元,增长了375.47%;从相对规模来看,2015年及2016年我国节能环保支出占GDP比重分别为0.70%、0.64%①,不到1%。由此可以看出,虽然政府环保支出的绝对规模逐年增加,但是其占GDP比重却远低于国际经验的要求,支出规模偏低。那么,为什么在我国环境质量逐年下降的情况下,环保财政支出比重依然偏低?已有学者认为税收竞争是引起这一结果的原因之一。那么税收竞争对环保支出的影响有多大?影响的机制是什么?研究这些问题对于完善我国财政支出结构具有重要的现实和理论意义,特别在我国目前环境污染较为严重的情况下显得尤为迫切和必要。

二、相关文献回顾

有关税收竞争对公共支出的影响起始于Tiebout(1956)[1],他认为税收竞争会促使地方政府提供更优的公共服务。而Oates(1972)[2]提出与Tiebout相反的结论,即税收竞争会减少公共产品供给。除了关于税收竞争对于公共支出总量的研究之外,部分学者开始关注税收竞争对公共支出结构的影响研究。Keen和Marchand(1997)[3]开创性地分析了税收竞争与财政支出结构的关系,他们假设资本的流动性较大,而劳动力的流动性较小,政府之间为了争夺资本,就会增加基础设施等生产性的公共支出,而减少有利于居民福利的教育、环保、卫生等公共服务支出。Winner(2012)[4]利用18个OECD国家1980-2000年的数据实证分析了税收竞争对财政支出结构的影响,结果发现在税收竞争背景下政府的公共支出更偏好于生产性支出,与Keen和Marchand(1997)[3]的结论一致。

相比于國外,国内关于税收竞争与公共支出结构的研究较晚。张军等(2007)[5]研究发现中国各地区基础设施投资增长过快的主要原因是中央向地方财政上的分权。蒲龙(2017)[6]实证分析了我国县级政府2000-2006年间税收竞争与财政支出结构的关系,发现税收竞争会显著降低政府的社保支出,但是不会对建设支出产生显著影响。张华(2018)[7]基于2003-2007年我国284个城市的面板数据,发现地区间环保支出存在显著的模仿性竞争.

可以说,国内外学者关于“税收竞争影响公共产品提供”这一问题的结论基本一致:即税收竞争会导致财政支出水平下降,尤其是社会福利性的公共产品提供不足。但是相关研究基本上都忽略了税收竞争的空间溢出效应,同时也较少讨论税收竞争影响环保支出的传导机制。为此,本文拟将税收竞争空间溢出效应引入模型中,从地区资本存量的视角分析税收竞争影响环保支出的作用机制,以期对该问题有一个深入的认识。

三、理论分析

(一)税收竞争对环保支出的直接影响

在我国政治集权、经济分权的体制下,地方政府官员的晋升不是由地方选举产生,而是由中央或上一级政府来任命。下级官员得到政治晋升的考核标准是可衡量的,是可比较的GDP、税收收入等,于是产生了地方政府“向上负责”的激励机制。在这个机制下,政绩成为中央政府激励机制的重要信息,地方政府官员为了推动经济增长,堆砌政绩工程而展开激烈的税收竞争。我国地方政府虽然没有权力决定税种的开征及税率的设定,但是地方政府可以通过税收优惠、财政返还等手段减低实际税率进而改变税收竞争强度。从积极的方面来看,实际税率越低,越能带来地区经济增长,拓宽税基,增加地区财政收入,进而带来地区财政支出的增加;但也存在相反的情形,实际税率越低,地区税收收入越少,地区财政支出就越少。此外,地方政府为拓宽税基而实行的税收优惠等政策加剧了地区间税收竞争强度,导致地区间流动性资源重新分配,地区之间重复建设、过度投资行为加剧,不利于政府税收收入的增加,带来地区财政支出的减少,这二者作用的强弱最终决定政府支出是否增加。故而从这个角度来看,税收竞争对政府财政支出的影响是十分重要的。

由于投资性财政支出和民生性财政支出对推动地方经济增长的效用是有差异的,因此为了发展地方经济,地方政府会考虑将财政支出较多地投入到满足企业投资需求的支出上,而忽视与资本无关的地区居民福利的各种支出[8]。故而,本文认为税收竞争会通过改变财政支出进一步扭曲财政支出结构,带来环保支出的减少。

(二)税收竞争对环保支出的间接影响

由于资本可以自由流动,地方政府会通过降低本地资本税率或者提供较多的公共支出吸引流动性资本。而改变与居民社会福利相关的支出并不会影响资本流动,故而政府会选择将税收收入更少地投入到与资本无关的财政支出上,因此税收竞争会带来环保支出的减少。

此外,地区间招商引资的税收竞争会带来本地区资本存量的增加,本地资本存量的变化会进一步改变本地区环保支出[9]。具体作用机理如下:其一,本地区资本存量增加会带来其他生产要素的减少,资本收益率随之下降,促使本地区资本税收收入和环保支出的下降;其二,本地区资本存量增加,表明企业的成本下降,在收益不变的情况下,企业利润上升,进一步带来本地区政府税收收入和政府环保支出的增加;其三,资本要素存量的增加会引起本地区劳动等其他生产要素的相对不足,带来资本要素价格的下跌及劳动等其他生产要素价格的上浮,故而厂商会在有效替代范围内倾向于用资本来替代其他生产要素,有可能带来资本税收收入和政府环保支出的增加。其三,地区资本存量增加会带来地区资本要素价格的下跌而其他生产要素价格的上升,厂商会在有效替代范围内倾向于用资本来替代其他生产要素,导致资本税收收入和环保支出的增加。为验证以上分析和猜想,本文提出理论假说1和假说2。

假说1:在其他条件不变的情况下,税收竞争与环保支出存在正相关关系,即随着本地税收征管效率的减少,本地环保支出会表现出下降的变化趋势。

假说2:资本存量在税收竞争对环保支出影响过程中具有显著的中介效应。

四、模型设定、变量选取与实证分析

(一)模型设定

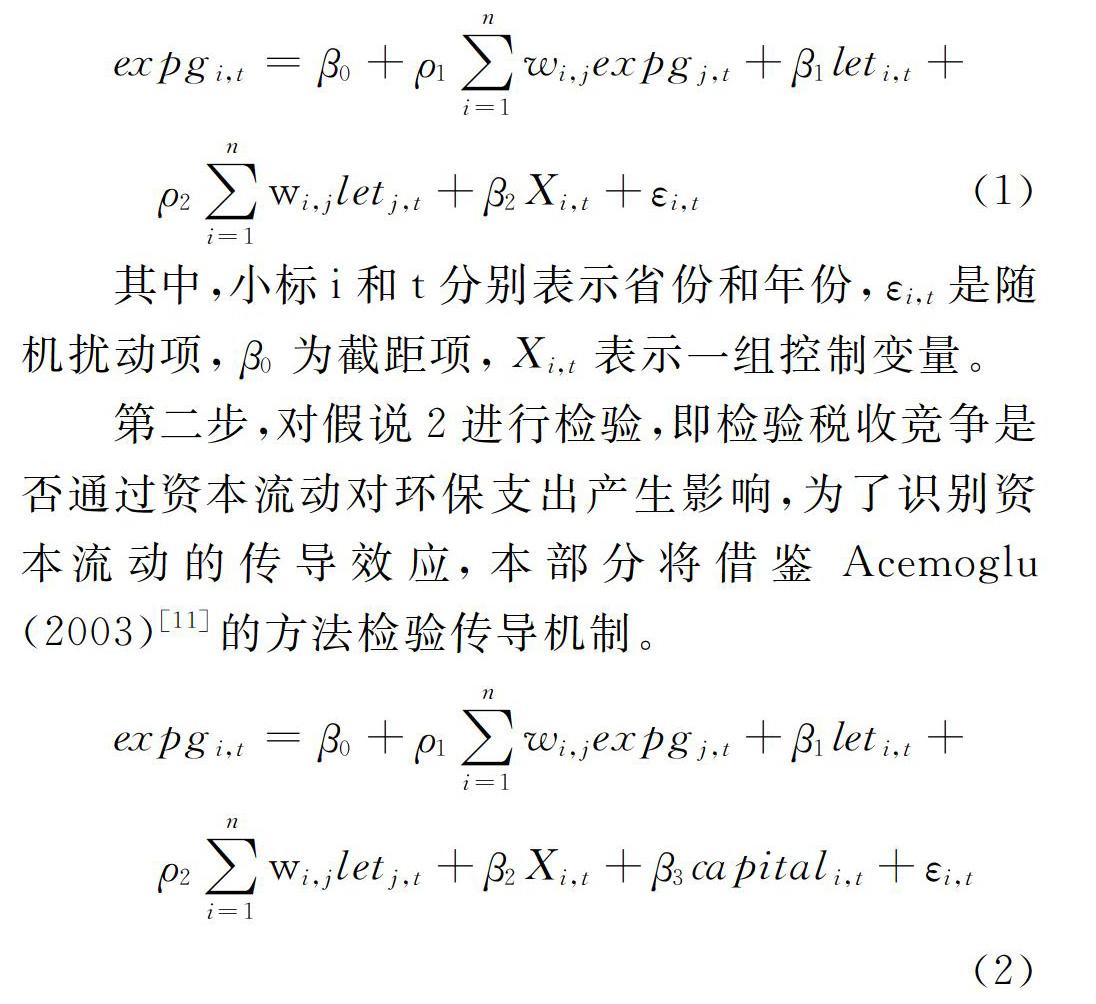

本文实证检验分为两步进行。第一步,对假说1进行检验,即构建税收竞争与环保支出关系的模型以验证税收竞争对政府环保支出的直接影响。已有研究已经证实地区间环保支出存在策略性互动[10],因此本文选择空间模型分析税收竞争与政府环保支出的关系。由于空间杜宾模型(SDM)可以得到无偏估计,故而选择空间杜宾模型分析税收竞争与政府环保支出的关系,同时加入税收征管效率的空间滞后项,着重考察税收竞争的空间溢出效应,构建模型形式如下:

第二步,对假说2进行检验,即检验税收竞争是否通过资本流动对环保支出产生影响,为了识别资本流动的传导效应,本部分将借鉴Acemoglu(2003)[11]的方法检验传导机制。

首先将capital放进(1)式,得到(2),然后观察let系数及显著性的变化,并依如下规则判断capital是否为传导机制。

1.如果let由显著变为不显著,或者其显著性或系数明显下降,而capital显著,那么本地资本存量是影响环保支出的一个主要渠道。

2.如果let显著而capital不显著,那么本地资本存量不是税收竞争影响环保支出的一个渠道。

3.如果let及capital都显著,且let的显著性和系数并没有明显减少,那么本地资本存量不是税收竞争作用于环保支出的主要渠道。

(二)变量选取

1.解释变量:被解释变量expg代表政府环保支出。采用地方政府环保支出占地区生产总值的比重表示。

2.解释变量:借用付文林和耿强(2011)[12的企业所得税收负担(let)作为税收竞争的代理变量。企业所得税负担采用全国税务部门企业所得税收入情况占地区GDP比重表示。

3.中介变量:本地区的资本存量(capital)。本文借鉴付文林和耿强(2011)[12,采用全社会固定资产投资减去住宅投资后的余额来衡量。

4.控制变量:X代表影响环保支出的控制变量。主要包括:人口密度(denti),人口密度越大,消耗的资源越多,产生的污染越严重,需要的环保投入越多;城镇化水平(urban),采用工业化推动型的城市生活排放污染多于农村污染,因此环境污染随着城市化水平的提高而增加,故而需要进行更多的环保投入。城市化水平采用非农人口占总人口比重表示;自然条件(nc),用人均森林面积来衡量。一般来说,地区人均森林面积越多,生态环境系统的自我洁净功能越好;财政收入水平(pd),取值为人均财政收入;财政分权(fd),用地方本级人均支出占中央本级人均支出的比重来衡量。地区财政分权越大,意味着地区的财政自主性越高,在晋升锦标赛机制下,地方政府越有可能将财政支出更多地分配到经济建设支出上,从来带来环保支出的减少。

5.空间权重矩阵设定

(三)样本选择、数据说明及统计性描述

鉴于数据的可得性,本文选取2007-2016年我国30个省级地区(不包括港澳台及西藏)面板数据。所需数据来自于2008-2017年《中国统计年鉴》《中国税务年鉴》和《中国财政年鉴》。将所有变量进行对数化处理以消除变量间的异方差,而对包含价格因素的指标,调整为以2007年为基期的不变价格。表1为变量的描述性统计分析。

(四)实证结果及分析

在实证分析之前,验证环保支出的空间相关性是非常重要的。表2报告了在地理邻接权重矩阵下环保支出的莫兰指数,可以看出:在地理邻接权重矩阵下莫兰指数大于0并且均通过了1%的显著性检验,这表明环保支出具有空间相关性,应采用空间计量模型进行分析。

基于模型(1),借鉴Elhorst(2014)[13],使用2007-2016年我国30个省级面板数据(西藏除外),采用极大似然估计法估计,结果如表3所示。从中可以得出以下几点结论:环保支出空间滞后项均为负,在w=w1和w=w3的情形下不显著,而在w=w2情况下显著,这说明地区间的环保支出存在明显“你多投,我就少投”的策略性互动。这与张可等(2016)[14]的结果一致。可能的解释是:当相邻地区增加环保支出时,本地环境由于相邻地区环保支出的正外部性而得到改善,本地减少环保支出的激励随之增加。此外,let的系数估计值均在1%的水平下显著,表明本地税收征管效率越小,本地环保支出就越少,在一定程度上说明假说1成立。

为了深入揭示各变量对环保支出的直接和间接影响,借鉴Elhorst(2014)[13],进一步对结果进行分解,得到各变量的直接效应、间接效应和总效应(表4)。从表5可以看出:税收竞争对环保支出的直接效应在1%显著水平上均显著为正,即本地区税收征管效率的增强将直接减少当地的环保支出;其原因可能是一方面,本地实施低税率有利于资本流入,拓宽本地税基,进而增加财政收入以帶来环保支出的增加;另一方面,本地的低税率加剧了地区间竞争程度,导致地区之间重复建设、过度投资行为加剧,不利于政府税收收入的增加,带来地区环保支出的减少。本地实际税率下降引致的环保投入的上升的正向激励小于本地实际税率的降低引致环保支出的负向激励。从间接效应看,除了在w=w3时显著为正以外,其他均不显著,这预示税收竞争对环保支出的影响在区域间都表现出显著的正向空间溢出效应。从税收竞争总效应看,在地理相邻权重矩阵(w1)和经济距离权重矩阵(w3)情况下显著为正,这表明税收竞争的增强会显著增加环保支出。

对于其他控制变量来说,人口密度(denti)的各种效应均显著为负,这说明地区人口密度越高,本地及邻近地区的环保支出越少;其原因可能是由于公共品提供的规模效益,人口密度越高的地区人均环保支出越少;城镇化水平(urban)直接效应均显著为负,意味着地区城镇化水平越高,地区环保支出越少。自然条件(nc)的直接效应、间接效应和总效应在1%显著性水平下显著为负,说明地区自然条件越好,本地环保支出越少;本地自然条件对邻近地区环保支出产生正向的溢出效应;财政收入水平(pd)的各种效应均显著为负,这预示着本地财政收入水平还是邻近地区财政收入水平均会带来本地环保支出的越少;这反映了地方政府财政投入并不倾向于环保领域;财政分权(fd)的直接效应显著为正,这表明本地区财政分权强度的提升会显著增加本地区环保支出,间接效应除了在w=w3时显著为负以外,其他均不显著,这预示着本地财政分权对邻近地区环保支出产生负向的溢出效应,总效应除了在w=w3时显著为正以外,其他均不显著,这预示着财政分权的提高会增加本地环保支出。

猜你喜欢

商情(2016年32期)2017-03-04

商情(2016年49期)2017-03-01

河北渔业(2017年1期)2017-02-21

商(2016年32期)2016-11-24

现代经济信息(2016年12期)2016-07-11

商(2016年7期)2016-04-20

商(2016年3期)2016-03-11

中国经贸导刊(2015年17期)2015-07-31

求是学刊(2015年4期)2015-07-30

软科学(2015年3期)2015-04-20