审计师与高管的学校关联会影响审计收费吗?

2019-09-05 04:50郭葆春张奕莹

会计之友 2019年18期

郭葆春 张奕莹

【摘 要】 审计收费一直是学术界持续关注的关键问题,科学合理的审计收费是对审计服务的有效补偿。文章以签字会计师与被审计单位高管之间存在学校关联能否影响审计收费为研究主题,选用中国A股上市公司2008—2016年的经验数据,分析签字会计师分别与管理层、监管层、管理层和监管层同时存在学校关联对事务所审计收费的影响机理。检验结果表明:签字会计师—管理层存在学校关联会增加审计收费;签字会计师—监管层的学校关联会降低审计收费;当企业处于亏损状态,签字会计师与管理层和监管层之间存在学校关联会带来审计收费的增加。

【关键词】 审计收费; 学校关联; 签字会计师; 高管

【中图分类号】 F239 【文献标识码】 A 【文章编号】 1004-5937(2019)18-0125-08

一、研究背景

我国审计市场长期缺乏统一、合理的定价机制,因此会计师事务所收费差异较大,市场报价参差不齐,而科学合理的审计定价对审计服务质量的提高以及注册会计师行业规范化的健康发展有着重要的作用。“关系”与“人情”作为中国社会的一种非正式制度,对商业运作起着十分重要的作用,影响着社会的交易成本,受到学者们的广泛关注。如日前江苏华信新材料股份有限公司独立董事的“独立性”遭投资者质疑,作为华信股份的独立董事,却同时担任为华信股份提供IPO审计的瑞华会计师事务所投资成立的南京审计大学瑞华学院的副院长一职,这与瑞华会计师事务所存在一定的学校关联,独立性值得商榷。

由此可见,人们日益关注审计师与被审计单位的社会关系是否影响审计行为,目前大部分研究集中在“旋转门”引发的“社会关系”对审计收费的影响[ 1-2 ]。而“社会关系”另一种表现形式是学校关联,体现了签字会计师与被审计单位高管毕业于同一所学校,或与同一所学校存在关联关系,即校友关系、师生关系和同窗关系等,这种由于学缘关系带来的审计师个人特征对审计收费影响的文献尚不多见,但却是一个重要命题。为此,本文采用2008—2016年中国A股上市公司数据分析不同类型的签字会计师—高管学校关联对事务所审计收费的影响。论文可能的贡献有:一方面,将社会学与审计学结合起来,为社会关系如何影响审计定价的研究提供了一个细分视角;另一方面,社会关系广泛存在,学校关联随着知识经济的到来而日益成为人们构建关系的桥梁,对信息资源共享起着重要作用[ 3 ]。审计师的审计收费和独立性一直受到社会各界的广泛关注,本文将被审计单位员工与审计师之间关系的重点放在能影响审计收费的签字会计师与高管之间的学校关联上,深入探究这种社会关联的存在能否对审计费用的定价产生影响具有积极的理论价值,并为中注协制定审计收费标准提供相关的数据参考,具有实务指导意义。

二、文献回顾

Simunic[ 4 ]较早开展审计费用的相关研究,提出审计成本和审计的风险溢价是影响审计费用的两大主因,后续国内外学者相继围绕被审计单位特征、会计师事务所特征和高管个人特征分析影响审计费用的关键因素。(1)在被审计单位层面,Pratt and Stice[ 5 ]采用问卷调查方法,发现财务状况差的企业使审计师面临的诉讼风险增大,审计师收取了较高的审计费用;Krishnagopal[ 6 ]运用1980—1997年的数据,对美国前6大会计师事务所的客户自愿披露的审计费用数据进行研究发现,企业的应收账款和存货越大,增加了审计成本,审计费用也越高。高丰丽等[ 7 ]运用2011—2013年中国A股数据,证明了治理结构会影响审计费用。钟凤英等[ 8 ]研究表明被审计单位的管理费用、总资产、子公司的數量均能影响审计费用。(2)在会计师事务所层面,李连军等[ 9 ]采用中国2000—2002年上市公司的数据发现,知名的会计师事务所比普通的会计师事务所收取更高的审计费用;刘文军[ 10 ]运用2008—2011年的上市公司数据,实证检验事务所的地理位置影响审计收费;王守海等[ 11 ]运用2008—2015年银行业的上市公司数据,研究发现事务所的行业专长增强了审计费用对公允价值计量的敏感性。(3)近几年,学术界开始重视从高管个人层面探究其对审计费用的影响,如张俊民[ 12 ]以2001—2010年的A股上市公司为样本,发现决策高管具有审计背景会使得审计费用上升,监管高管具有审计背景会使得审计费用下降;蔡春等[ 13 ]运用2004—2012年中国上市公司的数据发现,高管具有审计背景可以在审计费用的制定过程中具有较高的谈判能力,使得审计费用有所降低。

随着人们逐步意识到社会关系这种非正式制度在经济生活中起到重要的作用,学者们开始研究社会关系对审计的影响,如Lennox[ 14 ]运用1995—1998年美国上市公司数据发现旋转门和企业高管与审计师存在母校关联均会降低审计收费;Guan et al.[ 15 ]利用2006—2011年中国A股上市公司的数据,通过研究上市公司董事长、CEO、CFO与审计师之间的校友关系,发现审计师会因为过度信赖校友或者与校友合谋使审计质量变得更差。He et al.[ 16 ]运用母校关联、师生关系、雇佣关系来衡量审计师的社会关系,通过研究2004—2010年中国上市公司的审计委员会成员与审计师的社会关联数据,发现存在这种社会关联会损害审计质量,提高审计收费,但文章没有对审计收费的提高进行解释,仅仅作为审计委员会成员—审计师社会关联不良影响的进一步研究。袁德利[ 17 ]运用2008—2015年中国上市公司的数据,发现纯粹同音关系、纯粹同乡关系与同乡同音关系都有损审计质量,且损害程度依次增加;但同乡或同音关系的数据从公开渠道无法获得,一定程度制约了相关方面的进一步研究。上述文献重点关注社会关联对审计质量的影响,但鲜有文献研究社会关系对审计收费的影响。

综上,当前研究审计费用的文献层出不穷,然而较少文献从签字会计师个人特征,尤其从签字会计师与高管之间的社会关系探索其对审计收费的影响。本文对Guan[ 15 ]的研究进行拓展,区分仅存在签字会计师—管理层之间、仅存在签字会计师—监管层以及同时存在签字会计师与管理层和监管层之间的三种学校关联与审计收费的影响机理进行推演,以丰富相关文献。

三、理论分析与研究假设

社会关系在现代社会中占据着重要地位,起到增强人们之间信任感和促进合作的作用[ 18 ],为此,签字会计师与被审计单位高管之间存在社会关系,将在一定程度上影响审计独立性,进而影响审计行为,这种社会关联体现为旋转门、校友关系(学缘关系、师生关系)等。与此同时,高管(董事、董事会秘书、CEO和CFO)在企业中担任不同角色,对上述社会关联的影响程度存在差异,为此,本文将分组探讨管理层(负责/参与企业经营管理的高层管理人员,如执行董事、CEO、CFO)和监管层(监督企业运营的高层管理人员,如监事、独立董事等)与签字会计师的学校关联对审计收费的影响。

学校关联的存在强化了审计师与被审计单位高管之间的信息沟通,签字会计师可以利用学校关联,增强相互间的信任感,从而更多采用向高管询问等沟通方式便捷地获取企业的关键信息,减少审计诉讼风险。因此,签字会计师—高管学校关联推动的信息共享有利于减少信息不对称,提高审计效率,降低审计成本。当审计师独立性较强时,学校关联可以带来审计收费的降低,但是当独立性受影响时,或者被审计单位处于业绩不理想阶段时,学校关联反而带来审计收费的提升。由此可见,签字会计师与高管层和监管层校友关联的性质不同,校友关联对审计收费带来不同影响。

我国上市公司高管激励与企业业绩密切相关,根据委托代理理论,参与企业经营管理的高管由于具有信息禀赋的优势,大部分有着向上调整盈余的动机。当签字会计师与管理层存在学校关联时,容易出现“意见购买”的现象:一方面,签字会计师与管理层处于“熟人”状态,审计师倾向于相信校友提供的信息[ 16 ];另一方面,审计过程中存在具有争议的会计政策和估计选择时,签字会计师更倾向于接纳校友方法选择的解释,同一个学校的学缘关系很有可能带着某个学校对该类问题的一致看法与立场[ 15 ],这种文化的力量促使审计师在执业过程中不自觉地降低了审计怀疑,审计独立性的影响相应地增加了潜在的审计风险。

综上,中国审计市场相对于欧美发达国家来讲集中度较低,竞争十分激烈,审计师面临着保留和获得客户的压力,促使存在社会关联的签字会计师为了保留“熟人”介绍的业务允许管理层在一定范围内做出有利于自身的会计处理。对于管理层来讲,作为“宽容”自己进行盈余调整的回报,其会积极为签字会计师争取一个较高的审计价格。存在学校关联的签字会计师与管理层之间形成一个互利的关系,由此可推出假设1:

H1:在其他条件不变的情况下,签字会计师与管理层存在学校关联会提高审计收费。

监事、独立董事等处于监管层的高管,《公司法》赋予其监督董事会和经理层的行为,防止股东利益受损的权利和义务,因此监管层具有较强的信息优势。当审计师与监管层存在学校关联时,由于“关系”的存在,增加了审计师与监管层人员非正式沟通的机会,也让监管层更愿意与审计师交流其对企业一些关键问题的看法,有助于审计师更容易识别重大错报风险,更有效地分配审计资源。签字会计师与监管层的校友关联独立性较强,可以提高审计效率,降低审计成本,也降低了潜在的审计失败带来的诉讼风险,因此,审计师更愿意降低审计收费。由此得出假设2:

H2:在其他条件不变的情况下,签字会计师与监管层存在学校关联会降低审计收费。

当签字会计师同时存在与管理层、监管层的学校关联时,将会出现签字会计师需要同时平衡管理层、监管层的诉求:管理层偏向于维护自身利益而进行盈余管理,监管层则倾向于抑制调整盈余,保证报表透明程度。二者的动态博弈间接促使审计师需要保持中立的状态,因此对审计收费的影响不明显。然而,当企业处于亏损状态时,这一平衡关系可能被“破冰”,管理层有着强烈的调整盈余的动机,校友“关系”的存在,管理层愿意支付更高的审计费用以“购买”签字会计师认同其会计政策和估计的选用等相关会计处理;监管层也支持支付更高的审计费用,以期补偿审计师为了防御审计风险而投入更多的时间和精力,以寻找企业潜在的问题。因此可以得到假设3:

H3:当企业处于亏损状态,签字会计师与管理层和监管层同时存在学校关联会提高审计收费。

四、样本选择与研究设计

(一)样本与数据

本文选取2008—2016年深沪两市上市公司的数据,剔除金融类、信息缺失的公司,共获得864个符合签字会计师—高管学校关联的观测值,并依据同行业、同年份、净利润和资产规模相近的原则进行1:1配对,总观测值达1 728个。

本文审计师学校信息来自中国注册会计师行业信息管理系统(http://cmispub.cicpa.org.cn/),高管的学校信息及其他数据来自国泰安数据库(CSMAR)。

(二)模型设计与变量说明

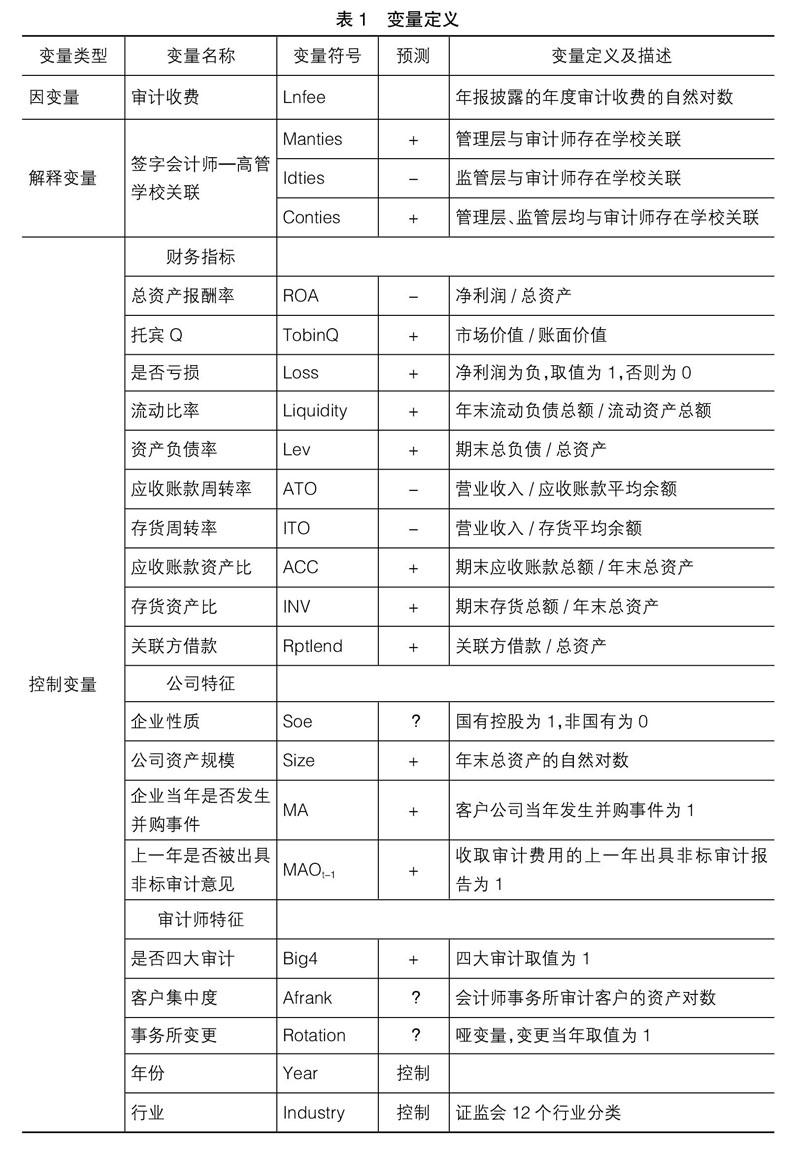

根据研究假设,本文构建了如下模型:

Lnfee=?琢+?茁1ties+?酌Control+?着 (1)

Lnfee = ?琢 + ?茁1Conties + ?茁2Loss + ?茁3Loss*Conties +

?酌Control+?着 (2)

模型(1)中ties依次放入符合条件的签字会计师—管理层学校关联(Manties)、签字会计师—监管层学校关联(Idties)、签字会计师—管理层与监管层学校关联(Conties)三种情况进行多元回归分析。控制变量参照Guan[ 15 ]等文献,加入公司特征变量,包括企业性质(Soe)、企业的资产规模(Size)[ 8 ]、上一年是否被出具非标准审计意见(MAOt-1)、审计当年是否发生并购事件(MA)[ 19 ];财务特征变量,如总资产报酬率(ROA)、托宾Q(TobinQ)、是否亏损(Loss)、流动比率(Liquidity)、资产负债率(Lev)、应收账款周转率(ATO)、存货周转率(ITO)、应收账款資产比(ACC)、存货资产比(INV)、关联方借款(Rptlend);审计师特征变量,含是否四大审计(Big4)、客户集中度(Afrank)、事务所变更(Rotation),具体变量定义见表1。模型(2)是在模型(1)的基础上,加入Loss与学校关联的交乘(Losscon),以检验假设3。

五、实证结果与分析

(一)描述性统计

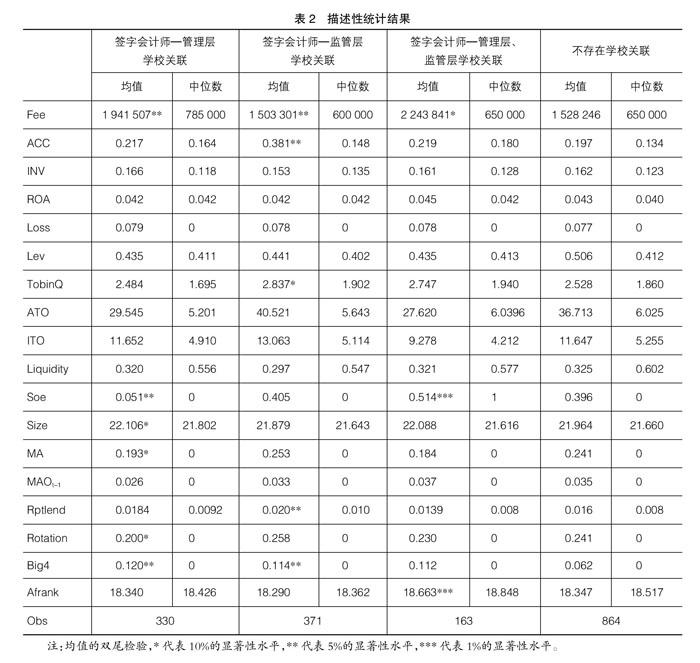

由描述性统计(表2)可以发现:当存在签字会计师—管理层学校关联时,审计收费的均值在5%的显著性水平下大于不存在该学校关联时的均值;当存在签字会计师—监管层学校关联时,审计收费的均值在5%的显著性水平下小于不存在该学校关联时的均值;当管理层与监管层双方均存在与签字会计师的学校关联时,审计收费的均值在10%的显著性水平下大于不存在该学校关联时的均值。初步证明存在签字会计师—管理层学校关联时提高了审计收费,存在学校关联的签字会计师与监管层之间加强了信息沟通,提高了审计效率,从而降低了审计收费的情况。初步证明了假设1、假设2。

(二)相关性检验

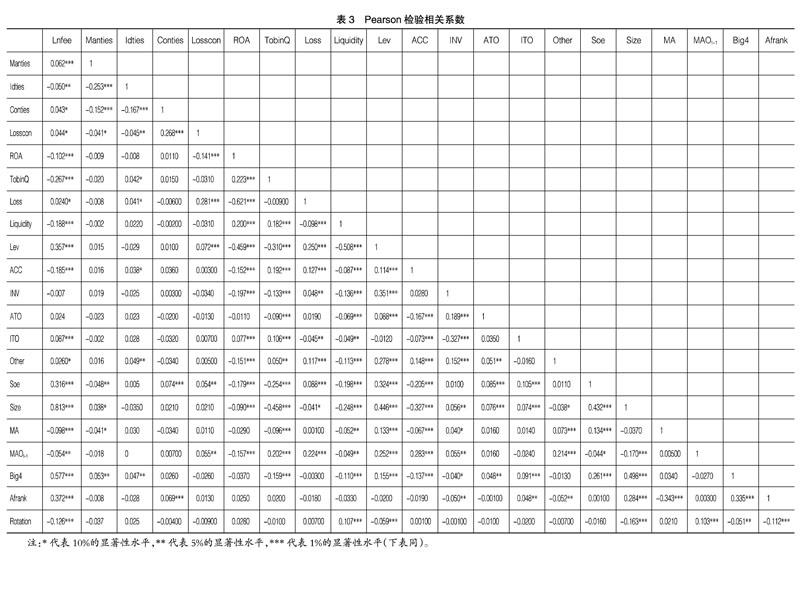

对各变量进行相关性分析(见表3):签字會计师与管理层存在学校关联(Manties)与审计收费在1%的水平下显著正相关,表明当存在与管理层的校友关系时,签字会计师能获得更多的审计报酬,初步证明假设1;签字会计师与监管层存在学校关联(Idties)与审计收费在5%的水平下显著负相关,表明签字会计师更愿意降低对存在监管层校友的被审计单位的审计收费,初步证明了假设2;当被审计单位处于亏损状态时,签字会计师同时存在与管理层和监管层的学校关联的交乘项(Losscon)与审计收费在10%的水平下呈显著的负相关关系,初步证明了假设3的成立。其他控制变量也均与因变量呈显著的相关关系,相关系数大多小于0.5,表明模型的多重共线性问题不严重,多元回归分析测量多重共线性VIF也得到相同的结论。

(三)多元回归分析

参考Guan[ 15 ]使用OLS回归,并控制年度、行业,回归结果如表4所示。

由表4可知,当符合条件的签字会计师—管理层存在学校关联时,在5%的显著性水平下,验证通过存在签字会计师—管理层学校关联时审计收费更高,该结果与Guan[ 15 ]的研究结果一致;当签字会计师与监管层存在学校关联时,其相关系数在10%的显著性水平下为负,表明签字会计师与监管层的学校关联时审计收费降低;当签字会计师与管理层和监管层同时存在学校关联,且企业处于亏损状态时,签字会计师收取了更高的审计费用(5%的显著性水平下正相关)。此外,三个回归的修正R2均达到了75%,表明模型拟合度较高;VIF均不超过5,表明模型中不存在严重的多重共线性问题。综上证明了假设1、假设2和假设3均成立。

(四)进一步分析

由主回归可以发现,事务所变更系数不显著。在发生事务所变更时,尽管由于初次审计需要投入更多的审计资源,但大多数会计师事务所为了吸引审计客户,在初次审计时收取较低的审计费用,以后的审计年度逐渐提高审计收费(张梅,2013)。由此推断,事务所变更对学校关联与审计收费之间的关系有一定程度的影响。

由表5可以发现,企业当年不存在事务所变更时,表4的回归结果仍然成立,其中在签字会计师—监管层存在学校关联的测试中,学校关联的系数更为显著,在1%的水平下显著为负。表5结果表明,事务所变更对签字会计师—管理层学校关联提高审计收费存在抑制作用,对签字会计师—监管层学校关联降低审计收费也存在抑制作用。此说明签字会计师—管理层学校关联在事务所变更的情况下,“低价揽客”效应较为显著,而签字会计师—监管层学校关联在事务所变更情况下,审计风险增加从而提高审计费用的效应较为显著。

此外,把事务所规模(Afrank)作为分组变量,规模大于样本中位数的取1,小于样本中位数的取0。由表6可以发现,当事务所规模小于中位数时,签字会计师—管理层学校关联会显著加强审计收费的提高,当事务所规模大于中位数时,签字会计师—监管层学校关联会显著加强审计收费的降低。本文认为这是因为规模大的事务所收取的审计费用本来较高,提价的空间相较于较小会计师事务所小,过高的审计费用必然会吸引多方关注,降低“意见收买”的可操作性;而降价空间较小的事务所大,小的事务所本来制定的审计价格就低,成本的存在使其降价意愿较低。

(五)稳健性分析

区域经济发展不均衡是我国长期的基本国情,被审计单位所处的地区市场化程度不同,也会影响会计师事务所的审计定价。因此本文将樊纲指数(Index)放入模型中,由表7可知,假设1、假设2和假设3仍旧成立。

由表7可知,控制了地区经济发展不均衡的变量后,表4的多元回归结果仍成立,证明了模型的稳定性。

六、结论

本文基于中国A股上市公司的数据,检验了签字会计师—高管学校关联对于审计收费的影响,得出以下结论:当签字会计师—管理层存在学校关联时,签字会计师更容易认同管理层在合理范围内的盈余调整,而管理层会争取更高的审计费用作为回报;当签字会计师—监管层存在学校关联时,“关系”带来的资源共享、信息沟通的作用凸显,使得审计师能更轻松地抓住审计重点,提高审计效率,降低潜在的审计诉讼风险,从而降低审计收费;当企业处于亏损状态、签字会计师与管理层和监管层同时存在学校关联时,管理层希望能被允许进行适当的盈余调整,这会导致审计风险的增加,监管层希望审计师找出企业亏损的原因和问题所在,对审计师的审计资源分配提出了更高的要求,成本的增加导致审计收费上升。

审计收费影响了审计的独立性,立足于中国特殊的国情与“关系”“人情”文化,审计收费研究的重要性不言而喻。签字会计师—高管学校关联的存在对审计实务造成一定影响:签字会计师—管理层存在社会关联导致审计收费偏高现象的存在,签字会计师—监管层学校关联的存在能加强信息沟通与共享。这从一定程度上带来监管启示:应充分关注参与企业经营管理活动的高管与审计师的“关系”,加强审计费用制定依据、审计师和高管背景等信息的披露,更好地保护广大中小投资者的利益,使资本市场更为有效,进一步推动市场化改革的发展。

学校关联仅仅是社会关系的一个方面,社会关系还有政治关联、同乡关系、前同事关系等等。中国是一个讲究“人情”的社会,人际交往一向推崇“关系”,当前法律建设尚未健全,法制意识仍较薄弱,“关系”作为一种非正式制度仍将存在相当长的一段时间,如何处理关系与审计独立性、审计收费等问题,仍将是该系列研究的重点和难点。

【参考文献】

[1] 吴溪,王春飞,陆正飞.独立董事与审计师出自同门是“祸”还是“福”?——独立性与竞争—合作关系之公司治理效应研究[J].管理世界,2015(9):137-146.

[2] 陈小林,张雪华,闫焕民.事务所转制、审计师个人特征与会计稳健性[J].會计研究,2016(6):77-85.

[3] 申宇,赵静梅,何欣.校友关系网络、基金投资业绩与“小圈子”效应[J].经济学,2015(10):403-428.

[4] SIMUNIC D A. The pricing of audit services: theory and evidence[J]. Journal of Accounting Research,1980, 18(1):161-190.

[5] PRATT J,STICE J D.The effects of client characteristics on auditor litigation risk judgments, required audit evidence,and recommended audit fees[J].Accounting Review,69(4):639-656.

[6] MENON K, WILLIAMS D. Long-term trends in audit fees[J].Auditing,2001,20(1):115-136.

[7] 高丰丽,孔稳.上市公司治理结构与审计费用的相关性分析[J].中外企业家,2016(4):146-147.

[8] 钟凤英,范晓萌.会计师事务所审计定价影响因素研究[J].会计之友,2018(10):18-22.

[9] 李连军,薛云奎.中国证券市场审计师声誉溢价与审计质量的经验研究[J].中国会计评论,2007(3):402-414.

[10] 刘文军.审计师的地理位置是否影响审计质量?[J].审计研究,2014(7):79-87.

[11] 王守海,刘志强,张叶,等.公允价值、行业专长与审计费用[J].审计研究,2017(2):48-56.

[12] 张俊民.高管审计背景与审计定价:基于角色视角[J].审计与经济研究,2013(2):25-34.

[13] 蔡春,谢柳芳,马可哪呐.高管审计背景、盈余管理与异常审计收费[J].会计研究,2015(3):72-78.

[14] LENNOX C S. Audit quality and executive officers' affiliations with CPA firms[J]. Journal of Accounting and Economics,2005,39(2):201-231.

[15] GUAN Y,SU L, WU D,et al. Do school ties between auditors and client executives influence audit outcomes?[J]. Journal of Accounting and Economics,2016,61(3):506-525.

[16] HE X J, PITTMAN J,RUI O M. Do social ties between external auditors and audit committee members affect audit quality?[J].The Accounting Review,2017,92(5):61-87.

[17] 袁德利,许为宾,陈小林,等.签字会计师—高管乡音关系与审计质量[J].审计研究,2018(2):113-121.

[18] GRANOVETTER M. Economic action and social structure:the problem of embeddedness[J].American Journal of Sociology,1985,91(3):481-510.

[19] BABER W R, KRISHNAN J, ZHANG Y. Investor perceptions of the earnings quality consequences of hiring an affiliated auditor[J].Review of Accounting Studies,2014,19(1):69-102.

猜你喜欢

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年12期)2019-07-08

股市动态分析(2019年13期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

商(2016年28期)2016-10-27

商(2016年23期)2016-07-23

企业导报(2016年12期)2016-06-17

商业会计(2016年9期)2016-06-06