会计师事务所做大必然做强吗?

2019-09-10 07:22江晓珍,何乐融

武汉理工大学学报(社会科学版) 2019年6期

江晓珍,何乐融

摘 要: 以中注协公布的2008-2017年度《会计师事务所综合评价前百家信息》中上榜的246家会计师事务所为研究样本,考察改革开放40年来我国会计师事务所做大和做强之间呈现的新实证关系。运用固定效应模型对非平衡面板数据进行OLS回归分析,研究发现:会计师事务所分所数量对收入无显著影响,即会计师事务所并未通过做大实现做强;研究还发现,注册会计师人数越多,会计师事务所总所所在地经济越发达,能显著提高会计师事务所收入,表明智力资本和经济发达水平对会计师事务所做强起到促进作用。进一步检验发现,分所数量和收入的显著正相关关系集中在“四大”会计师事务所和受惩戒的会计师事务所。

关键词: 会计师事务所; 做大做强; 注册会计师; 四大; 非四大

中图分类号: F233 文献标识码: A DOI: 10.3963/j.issn.1671-6477.2019.06.015

一、 引 言

中国注册会计师协会(以下简称“中注协”)于2007年发布了《关于推动会计师事务所做大做强的意见》(以下简称《意见》),提出用5-10年的时间,发展培育100家左右具有一定规模、能够为大型企业和企业集团提供综合服务的会计师事务所。鼓励会计师事务所通过合并在规模上做大,通过发展行业专长在审计质量上做强。会计师事务所做大做强,一直是实务界和学术界关注的话题。现存文献多从理论研究出发分析会计师事务所做大做强的基础条件、途径和方法,而对会计师事务所做大是否必然带来做强,以及影响会计师事务所做强的因素缺乏实证研究。在此背景下,针对《意见》发布之后改革开放40年来会计师事务所做大是否推动做强开展新的实证研究,探索我国会计师事务所未来不断做大做强的道路,是一个具有现实意义的课题。

研究以中注协公布的2008-2017年《会计师事务所综合评价前百家信息》中上榜的会计师事务所为样本,以会计师事务所分所数量作为“做大”的主要替代变量,以会计师事务所收入作为“做强”的替代变量。研究发现,会计师事务所分所数量对收入无显著影响。同时发现,注册会计师人数越多,会计师事务所总所所在地经济越发达,收入越高。此外,分所数量对收入的显著提高作用,主要体现在“四大”会计师事务所,对非“四大”会计师事务所收入并无显著影响。注册会计师行业领军人才对会计师事务所收入并无显著影响。从会计师事务所是否受到惩戒角度,我们发现受惩戒的会计师事务所分所越多,收入越高;未受惩戒的会计师事务所则不受影响。这些结论表明,目前我国会计师事务所通过扩张规模做大并未促进做强,是高素质人力资本和资本市场高速发展的经济水平推动了做强。我国非“四大”会计师事务所和国际“四大”会计师事务所在品牌声誉上存在较大差异;其中,证券资格会计师事务所和非证券资格会计师事务所综合竞争力也表现出不同特点,因此影响不同类型会计师事务所做强的因素各异,在做大做强道路上应采取的措施也应因事制宜。

本文的贡献主要体现在以下三个方面:一是现存文献多从理论研究出发寻求帮助会计师事务所做大做强的途径和方法,对做大和做强的关系关注较少且缺乏实证研究,文章对这一领域的实证文献进行了有力补充。二是鲜有文献对影响会计师事务所做强的因素进行分析,文章对自《意见》颁布以来影响会计师事务所做强的因素进行了分类别不同层次的系统性检验,对我国在未来继续开展会计师事务所做大做强提供了有益参考。三是文章采用近10年的面板数据开展实证研究,对改革开放40年来会计师事务所做大做强呈现的新关系进行了探析,对已有实证研究进行了延伸。

二、 制度背景

1978年,改革开放的浪潮催生了市场经济的萌芽。此后,中注协、财政部为推动会计师事务所的发展颁布了一系列政策法规,我国会计师事务所在不断变革中取得了长足进步(如表1所示)。改革开放40年来,我国注册会计师行业经历了恢复、探索、立法、改制和发展,并逐步向国际化迈进。注册会计师作为国际上公认的“不拿工资的国家经济警察”,已经发展成为监督社会经济发展不可或缺的重要力量[1-2]。

2008-2017年百强所面板数据2018年是中国注册会计师协会成立30周年。30年来,我国注册会计师行业取得了日新月异的发展(如图1所示)。1988年前后,我国拥有会计事务所250余家,注册会计师约3 000人,从业人员7 000多名。而截止2018年3月31日,我国已有会计师事务所8 674家,其中总所7 583家,分所1 091家。目前,中注协有执业会员(注册会计师)105 892人,非执业会员134 863人(其中国外及港澳台地区非执业会员594人),个人会员总数达到240 755人。

从起源来看,我国会计师事务所是由财政部等政府机构主导建立的,是政府职能的延伸。我国注册会计师行业经历了从政府直接管制到间接管制的发展历程,会计师事务所也经历了从政府选择逐渐过渡到市场选择的过程[3]。2007年《意見》的发布,引发国内外学者围绕会计师事务所做大做强的主题展开一系列研究。

(一) 会计师事务所做大做强的基础条件

余强通过研究发现,占据全球会计师事务所行业业务量最多的国际“四大”,其市场份额在美国还在不断攀升[4]。这说明会计师事务所行业在成熟市场中,表现出很高的行业集中度。相比之下,我国会计师事务所行业尚处于迈向成熟的高速发展阶段,在此过程中出现了一系列合并浪潮,具体表现为少数大规模会计师事务所占据市场的绝大多数份额。我国会计师事务所实现规模化主要采取以下四种方式:(1)自身繁衍[5];(2)新设合并、吸收合并和整体吸收专业人员;(3)建立分所,发展成员所、联系所或者合作所等;(4)发展合作关系或者建立会计师事务所联盟[6]。财政部会计司指出,大中型会计师事务转型为特殊普通合伙制的创新举措为会计师事务所做大做强提供了制度支持;会计师事务所组织结构的转变促进了会计师事务所做大做强[7-8]。

(二) 会计师事务所做大做强的方法和途径

张立民首先从产权视角回顾了改革开放30年来中国会计师事务所由小变大、由弱变强的发展历程[9]。余强通过对比百强中美会计师事务所发展概况,认为会计师事务所并不存在先做大或先做强的问题,成熟市场呈现出强者越强的格局,做强与做大应相辅相成[4]。做大可以提升会计师事务所的竞争力,做强可以帮助会计师事务所在并购中掌握主动权。然而,在做大做强的过程中存在“大而不强”和“大而不专”的情形。规模越大,并不意味着行业专长和人才优势越强。因此,需要从激励与引导机制入手,对人才引入、管理监督和评价机制进行改革[10]。此外,会计师事务所从内部制度环境出发,创新制度和观念有利于做大做强[11]。丁庭选等认为可以从加强内部治理机制建设、规模化发展两个方面出发,推动我国会计师事务所做大做强[12]。高平、段福兴指出会计师事务所做大做强应提高经营效率,加强内部治理[13]。

(三) 《意见》发布后对会计师事务所审计质量的影响

杨秋波利用2008-2017年的数据开展实证研究,发现《意见》发布后会计师事务所专长获得了审计溢价,但审计质量却降低了[14]。王恩山从审计需求的角度研究发现,自《意见》实施以来上市公司的审计业务在选择会计师事务所时从小所转向大所,但是审计质量不升反降[15]。由此可见,上市公司对会计师事务所“做大”政策的迎合并未实现会计师事务所的“做强”。

通过对文献的梳理我们发现:学界围绕会计师事务所做大做强展开了相应研究,但大多数文献局限于分析会计师事务所做大做强的基础条件;分析会计师事务所如何做大做强的途径和方法;部分学者还研究了会计师事务所做大做强过程中审计质量的变化。但是,鲜有学者对会计师事务所做大和做强的关系以及影响会计师事务所做强的因素开展实证研究。仅有的几篇实证研究只针对《意见》发布后某几个年度会计师事务所的数据进行简单概括分析,尚未形成系统性结论[16]。

随着供给侧改革的推进,我国经济发展进入新常态。在对审计、鉴证、咨询等服务需求数量不断攀升的同时,资本市场对会计师事务所提供的各项业务质量也提出了更高的要求。在此背景下,研究会计师事务所通过做大是否促进了做强?哪些因素影响着会计师事务所的做强?这些问题都具有重要的现实意义。基于此,本文以2008-2017年中注协公布的百强会计师事务所为研究样本,对以上问题进行实证研究。

四、 我国注册会计师行业发展总体情况

自2003年起,中注协开始公开发布会计师事务所全国前百强信息。为更加系统全面地评价会计师事务所的整体情况和综合竞争力,2006年中注协公布了《会计师事务所综合评价办法(征求意见稿)》;2007年,中注协发布《意见》。由于评价信息以上年度数据为基础,本文选取自《意见》颁布以来2008-2017年度全国百强会计师事务所为研究样本,总体情况如表2所示。从表2可以看出,自《意见》颁布并实施以来,我国百强会计师事务所中,国际“四大”会计师事务所(以下简称“四大”)每年都在榜单之列,与其在审计市场上的综合实力相吻合。总体来看,无论分所数还是注册会计师人数,均呈现逐年稳步上升的趋势,10年间整体规模约翻了一番。这说明,我国会计师事务所自《意见》实施以来规模不断扩张,体现出不断做大的良好态势。

同时,从年度收入额来看(如图2所示),10年间无论“四大”还是非“四大”业务收入逐年上升,非“四大”收入增長势头相比“四大”更为强劲。从图2可以看出,2008-2009年度“四大”的收入额超过百强榜中其他96家非“四大”会计师事务所(以下简称非“四大”)收入总和。这说明,2009年以前“四大”会计师事务所在我国审计市场中具有高度垄断地位,非“四大”会计师事务所在业务量和综合实力上和“四大”会计师事务所相比可谓大相径庭。2010年,百强榜中非“四大”会计师事务所年度业务收入总额首次超过“四大”会计师事务所。此后,非“四大所”每年的业务收入总额均超越国际“四大所”。非“四大所”在收入逐年增长的同时,不断扩大在我国审计市场中的业务份额,逐渐缩小和国际“四大所”的差距。

具体来说,“四大所”从2007年至2012年牢牢占据榜单前四位。但是,从2013年起,非“四大所”中的瑞华会计师事务所异军突起,首次跻身榜单四强位列第三,打破了国际“四大所”领跑百强榜的局面。2014年,另一家非“四大所”的立信会计师事务所也首次进入四强,和瑞华会计师事务所分列百强榜第四名和第三名。此后,百强榜前四强中非“四大所”一直占据一席之地。综上所述,全国百强会计师事务所规模不断扩大,行业注册会计师队伍不断壮大,在资本市场不断发展的同时会计师事务所获得了长足的进步。

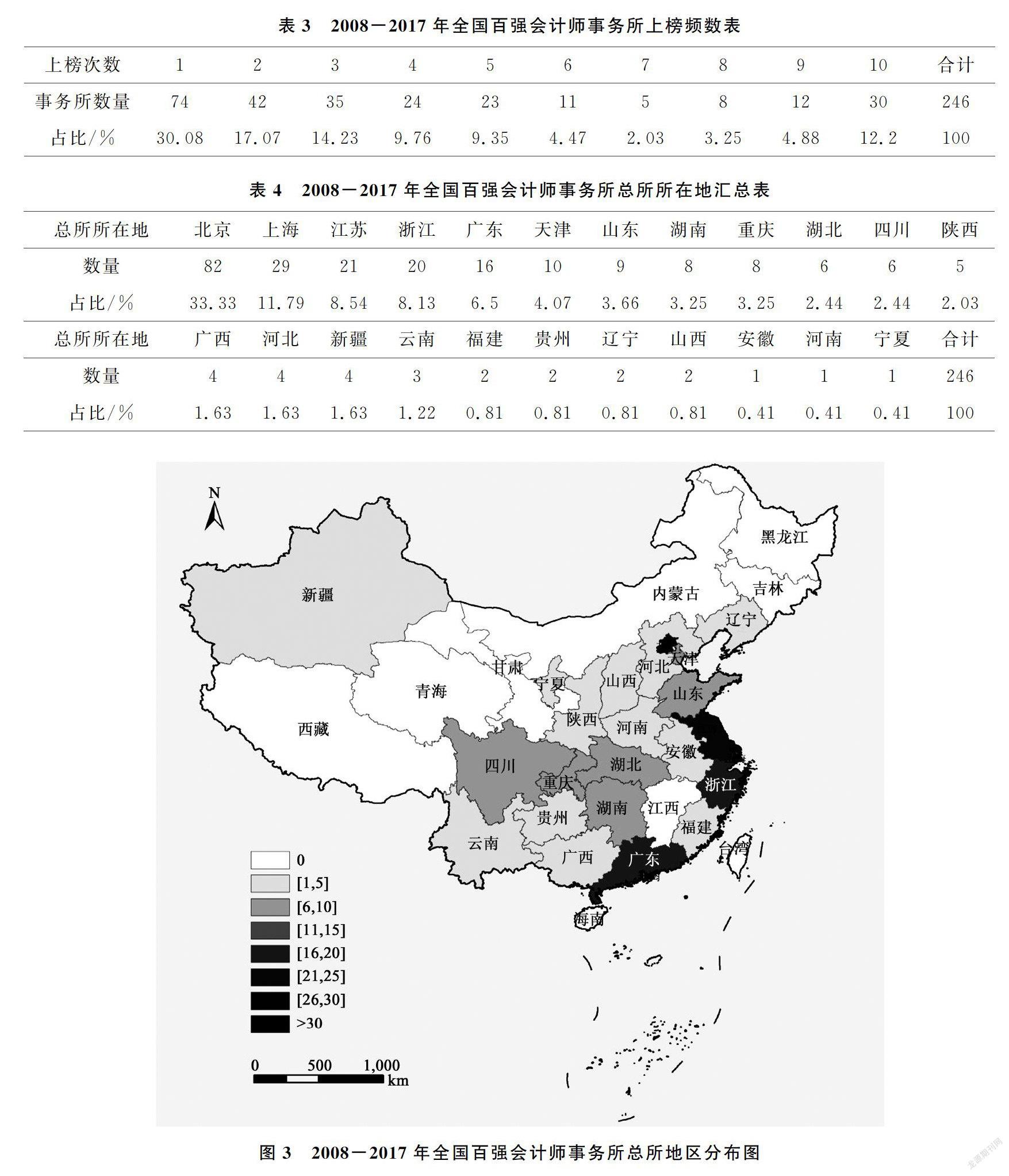

2009年10月3日财政部发布《关于加快发展我国注册会计师行业的若干意见》明确强调要加快形成大中小会计师事务所协调发展的合理布局。本文对中注协公布的2008-2017年度全国前百强会计师事务所的数据信息进行整理,发现10年间共计有246家会计师事务所进入百强榜,上榜频数统计具体分布如表3所示。从表3可知,246家上榜会计师事务所中有30家(12.20%)连续10年入围百强所,约70%上榜会计师事务所入围2次以上,其中74家(30.08%)10年间只入围过1次。此外,本文还整理了上榜的会计师事务所总所所在地,如表4所示。

同时,本文运用ArcGIS软件绘制10年间上榜会计师事务所总所所在地汇总空间地理分布情况,如图3所示。在全国31个省市自治区中,10年间只有共计24个省市自治区有会计师事务所进入百强榜,其余7个地区(黑龙江省、吉林省、内蒙古自治区、江西省、甘肃省、青海省、西藏自治区)则没有会计师事务所上榜(见图3灰色区域)。

从图中可以发现,上榜会计师事务所总所主要分布在中国的政治和经济中心北京、上海,以及经济较为发达的江苏、浙江、广东等沿海地区。当前经济较为萧条的东北以及有待开发的西北地区没有或者鲜有百强会计师事务所。

五、 研究设计

(一) 理论分析与研究假设

1.分所数量与会计师事务所收入呈正比。

2000年财政部下发《会计师事务所扩大规模若干问题的指导意见》,鼓励会计师事务所上规模、上水平发展。随着客户资源的增加,为分布在不同地区的客户提供审计服务将产生交通、信息成本以及客户流失成本等交易费用。因此,只要在客户集中地开设分所的新增成本,包括开设成本、人工和管理成本等小于交易费用,那么会计师事务所为了满足客户资源分布同时扩大规模将选择开设分所[17]。原红旗通过实证研究指出,自《意见》颁布以来会计师事务所分所数量不断增加[18]。在政策支持下,根据自身业务发展需要通过合并设立分所或新设分所,会计师事务所规模得到迅速扩张[19]。随着规模的扩大,会计师事务所能够承接的客户和业务体量不断增加,收入也将不断提高。

由此,提出假设H1:分所数量越多,会计师事务所收入越高。

2.注册会计师人数与会计师事务所收入呈正比。

会计师事务所作为知识密集型行业(KIBS,Knowledge Intensive Business Sector),智力资本是其增加收入和提升竞争力的重要资源[20]。De Angelo认为审计师的专业技能是发现企业违规行为的重要保障[21]。中注协秘书长陈毓圭指出,注册会计师行业是高端服务业的重要组成部分[22]。注册会计师行业作为高端服务业,其发展很大程度上取决于人力资本的素质。注册会计师作为会计师事务所的高端人力资本,对其提升综合实力将起到显著促进作用[23]。

由此,提出假设H2:注册会计师人数越多,会计师事务所收入越高。

3.领军人才数量与会计师事务所收入呈正比。

2005年6月,中注协颁布《关于加强行业人才培养工作的指导意见》,并于同年11月选拔首批行业领军人才,实施系统性行业高层次人才培养。在职培训是提高人力資本质量的重要方式。入选领军人才的数量越多,说明会计师事务所不仅注重对高层次人才的培养且整体人才素质较高。此外,参加中注协领军人才培训,能进一步提升入选人才的知识和技能,从而提升会计师事务所综合执业水平[24]。

由此,提出假设H3:领军人才越多,会计师事务所收入越高。

4.地区经济发达水平与会计师事务所收入呈正比。

张文忠通过对西方发达国家的服务业研究发现,服务业高度集中在几个大城市及其周边地区,服务业呈现出明显的向大城市及其中心区域集聚的趋势[25]。吕兆德等在研究影响我国审计市场地域结构和上市公司选择本地会计师事务所因素时发现,由于经济发达地区往往有较大的审计需求量,因此经济较为发达的东部地区会计师事务所较多,呈现地域分布不均衡态势[26]。李碧花通过研究发现,地区内各产业的发达程度和会计师事务所数量正相关。这说明,经济越发达,对会计师事务所提供的服务需求越大[27]。

由此,提出假设H4:会计师事务所所在地经济越发达,会计师事务所收入越高。

(二) 样本选择和数据来源

以中注协公布的2008-2017年会计师事务所综合评价前百家信息中上榜的会计师事务所为研究样本,共计1000个观察值(其中包括每年均上榜的和不同年度新上榜的会计师事务所,因此为非平衡面板)。样本中各变量的数据来自2008年至2017年《会计师事务所综合评价前百家信息》、中注协网站以及各省市自市区注协网站公布的会计师事务所信息、Wind数据库。本文使用Stata14.0对数据进行处理。数据来源说明:领军人才数量取自中注协网站上领军人才培养信息;会计师事务所所在地(31个省市自治区)每年的GDP值取自Wind数据库。会计师事务所收入、分所数量、注册会计师人数、总所所在地以及受惩戒情况取自2008年至2017年《会计师事务所综合评价前百家信息》、各省市自治区注册会计师协会年度注册会计师年检公告以及中国注册会计师行业管理信息系统查询结果手工整理所得。

(三) 模型设计与变量定义

以郭慧构建的基于会计师事务所做大做强的评价指标为基础[16],以会计师事务所分所数量作为“做大”的替代变量,以会计师事务所收入作为“做强”的替代变量,设计了检验做大做强关系的几个指标:分所数量、注册会计师人数、会计师事务所总所所在地经济发达水平和领军人才数量。据此,建立面板数据模型:LnIncomeit=c+α1Branchit+α2CPAit+α3LnGDPit+α4Leaderit

+∑10k=1λkYeark+∑246j=1γjAccFirm+εit 其中,c为常数,α1、α2、α3、α4为变量系数,i为会计师事务所(i=1,2,3,…,246),t表示年份(t=2008,2009,2010,…,2017),ε为残差。被解释变量LnIncome衡量会计师事务所收入指标,对年度收入进行了自然对数的处理,即LnIncome=Ln(会计师事务所收入)。解释变量CPA为注册会计师人数;Branch为会计师事务所在全国的分所数;LnGDP为经济发达水平的替代变量,衡量会计师事务所所在地的年度GDP,对各地区年度GDP进行了自然对数的处理,即,LnGDP=Ln(GDP);解释变量Leader表示会计师事务所拥有注册会计师行业领军人才的数量。LnIncomei,t为第t年第i家会计师事务所收入的对数值,其他变量下标含义与此相同。

六、 实证检验与分析

(一) 描述性统计分析

从表5可知,分所(Branch)数量均值为5.76,方差为6.62,可见绝大多数上榜的会计师事务所都具备一定规模但存在差异。注册会计师人数(CPA)均值为256.78,方差为328.42,说明百强会计师事务所的智力资源总体较强,但分布极度不均衡。此外,会计师事务所拥有的注册会计师行业领军人才相关数据显示只有少数会计师事务所具备高级人才,领军人才主要集中在百强排名靠前的会计师事务所中。

(二) 相关性分析

研究采取计算模型中各变量的VIF值,以此判断是否存在多重共线性问题。从表6可知,各变量的VIF值均远小于10。因此,本文构建的模型变量间不存在多重共线性问题。

(三) 多元回归结果分析

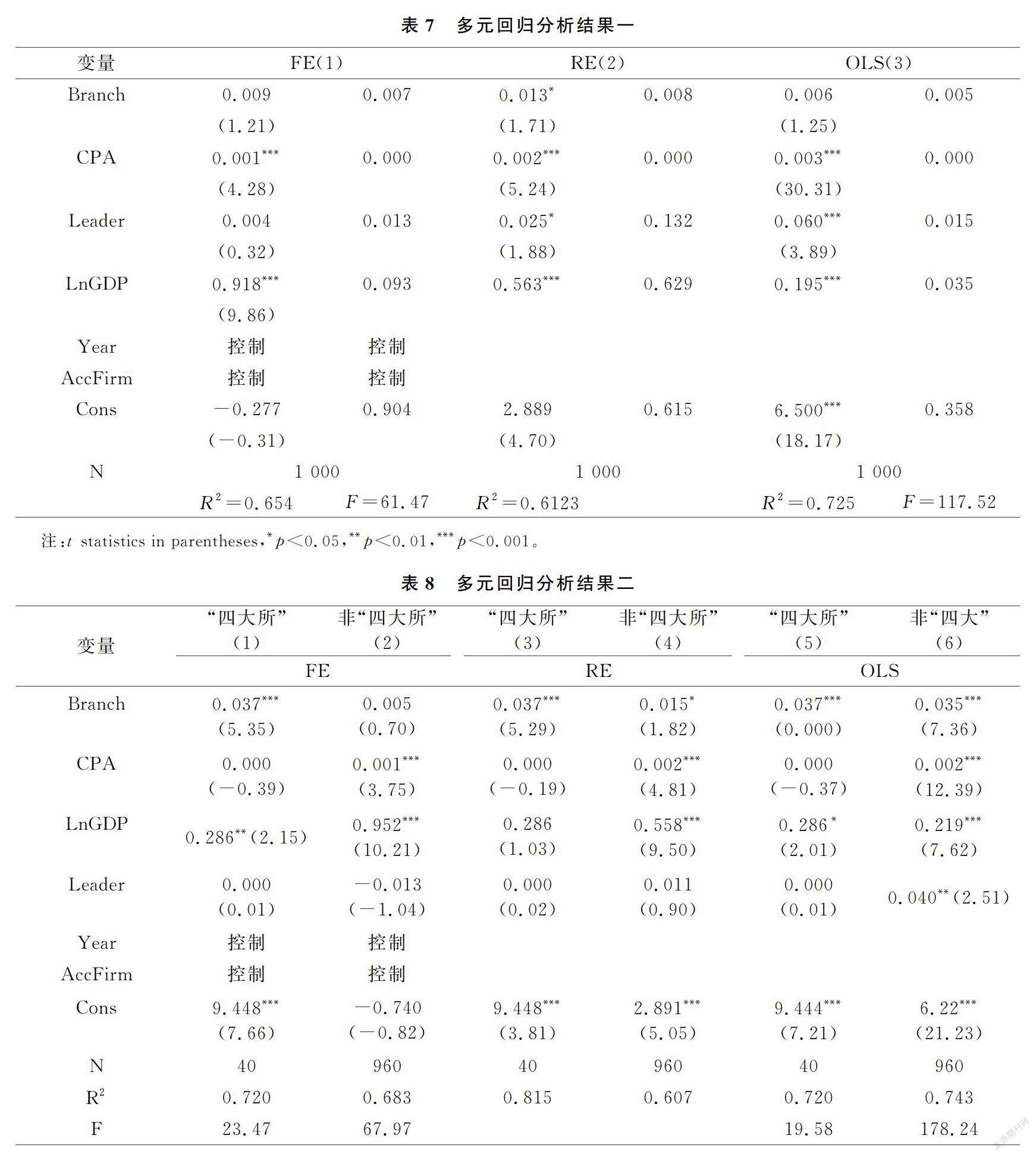

根据表7结果显示,分所数量和收入正相关,但并未通过显著性检验,说明会计师事务所通过做大并未实现做强,假设H1未通过检验。注册会计师人数系数为正,并在1%水平下通过检验,即会计师事务所拥有注册会计师人数越多,收入越高,符合预期假设H2;说明注册会计师是会计师事务所收入的主要智力资源。

领军人才数量和收入正相关,但检验结果并不显著。这说明,领军人才虽然对会计师事务所的业务提供了一定程度上的智力支持,但并不构成会计师事务所收入提高的主要原因,假设H3未能通过检验,说明领军人才目前发挥的作用有限,该人才培养机制有待进一步改善。总所所在地GDP和收入在1%水平下显著正相关,即经济越发达地区,对会计师事务所提供的审计、鉴证服务需求越高,由此产生更高的收入,假设H4通过检验。

1.“四大所”和非“四大所”对检验结果的影响。

由于百强会计师事务所中国际“四大所”具有品牌优势,在业内具有更广大的客户基础,和非“四大”会计师事务所的特征存在较大差异,相关解释变量对收入的影响可能存在不同,因此我们将样本按照“四大所”和非“四大所”进行划分,分别检验相关指标对会计师事务所做大做强的影响,具体结果见表8。

在该分样本检验中,“四大所”和非“四大所”的回归分析结果呈现出较大差异。“四大”会计师事务所的分所数量和收入正相关,且在1%水平下通过显著性检验;而非“四大”会计师事务所的分所数量和收入虽然正相关,但检验结果不显著。这说明“四大所”在全球范围内累积的品牌声誉和较强的业务能力,使其分所具备雄厚的综合竞争力,因此能够通过做大进而实现做强。相比之下,非“四大所”在市场竞争中尚未建立起品牌效应和客户优势,在业务能力和综合实力上还有待提高的现状下,无法通过多开分所有效打开市场显著提高收入,即无法通过做大实现做强。“四大所”注册会计师人数与收入无显著相关关系,而非“四大所”则与收入显著正相关。这说明具有100多年从业经验的“四大所”,已经聚集了大量的注册会计师,或者具备注册会计师资格是其聘用员工的基本门槛,本身具备的强大人力资本和智力支持,使得注册会计师人数的增多并不能带来显著边际效应。而非“四大所”的平均人力资本和智力支持水平则与“四大所”相比还存在较大差距,因此具备注册会计师资质的员工增加,将为会计师事务所带来显著的正边际效应,进而提高收入。此外,无论是“四大所”还是非“四大所”,总所所在地的经济发展水平则与收入在1%水平下呈显著正相关关系,这与全样本结果一致。注册会计师行业领军人才两组结果都显示与收入无显著相关关系,即领军人才未能帮助“四大所”和非“四大所”通过做大实现做强。

2.证券资格所和非证券资格所对检验结果的影响。

只有具备证券资格的会计师事务所方可从事IPO审计、上市公司审计、增发和发债等各项证券期货类业务,其在规模和业务能力方面均优于不具备证券资格的会计师事务所。为更好服务资本市场,我国财政部和证监会出台了一系列政策法规,如《关于会计师事务所从事证券期货相关业务有关问题的通知》(财会[2007]6号)以及《财政部、证监会关于调整证券资格会计师事务所申请条件的通知》(财会〔2012〕2号),对符合相关要求的会计师事务所授予准许从事证券期货相关业务许可证,获审批通过的证券资格会计师事务所可以从事IPO审计、上市公司年度审计、上市公司增发与发债等各项证券期货类业务。因此,证券资格会计师事务所在规模和服务能力上均高于非证券资格会计师事务所。鉴于此,研究以中国证监会2008-2017年每年发布的《具有证券期货相关业务许可证的会计师事务所名录》为依据,将总样本按是否具备证券资格进行分组(证券资格所387家、非证券资格所613家),分别检验两组分样本各项指标对会计师事务所做大做强的影响,具体结果见表9。

在该分样本中,列②和列③均显示分所数量与收入之间的关系不显著,表明无论是否具备证券期货资格,会计师事务所做大并未促进做强,与全样本结论一致。注冊会计师人数与收入在两组中均呈正相关关系,并在1%显著水平下通过检验,非证券资格会计师事务所系数略高于证券资格会计师事务所。这说明对非证券资格会计师事务所而言,由于其资质和整体实力低于证券资格会计师事务所,具备注册会计师资质的人力资本的增加,对其收入增加效果较非证券资格会计师事务所更加明显。总所所在地的经济发达水平与收入在两组中均在1%显著水平下呈正相关关系,这与全样本和按是否“四大所”划分的分样本结果一致,说明无论会计师事务所归属于哪种类型,经济水平是促进会计师事务所做强的关键指标。注册会计师领军人才对两组分样本均无显著影响。

(四) 稳健性检验

1.研究中样本为非平衡面板数据,通过Hausman检验采用固定效应模型的回归结果作为最终汇报和分析结果,因此结论相比随机模型和混合回归更具稳健性。

2.为保证结果稳健性,将会计师事务所做强的替代变量更换为会计师事务所年度排名,并采用有序Probit回归进行稳健性检验,回归结果符合预期。

(五) 进一步分析

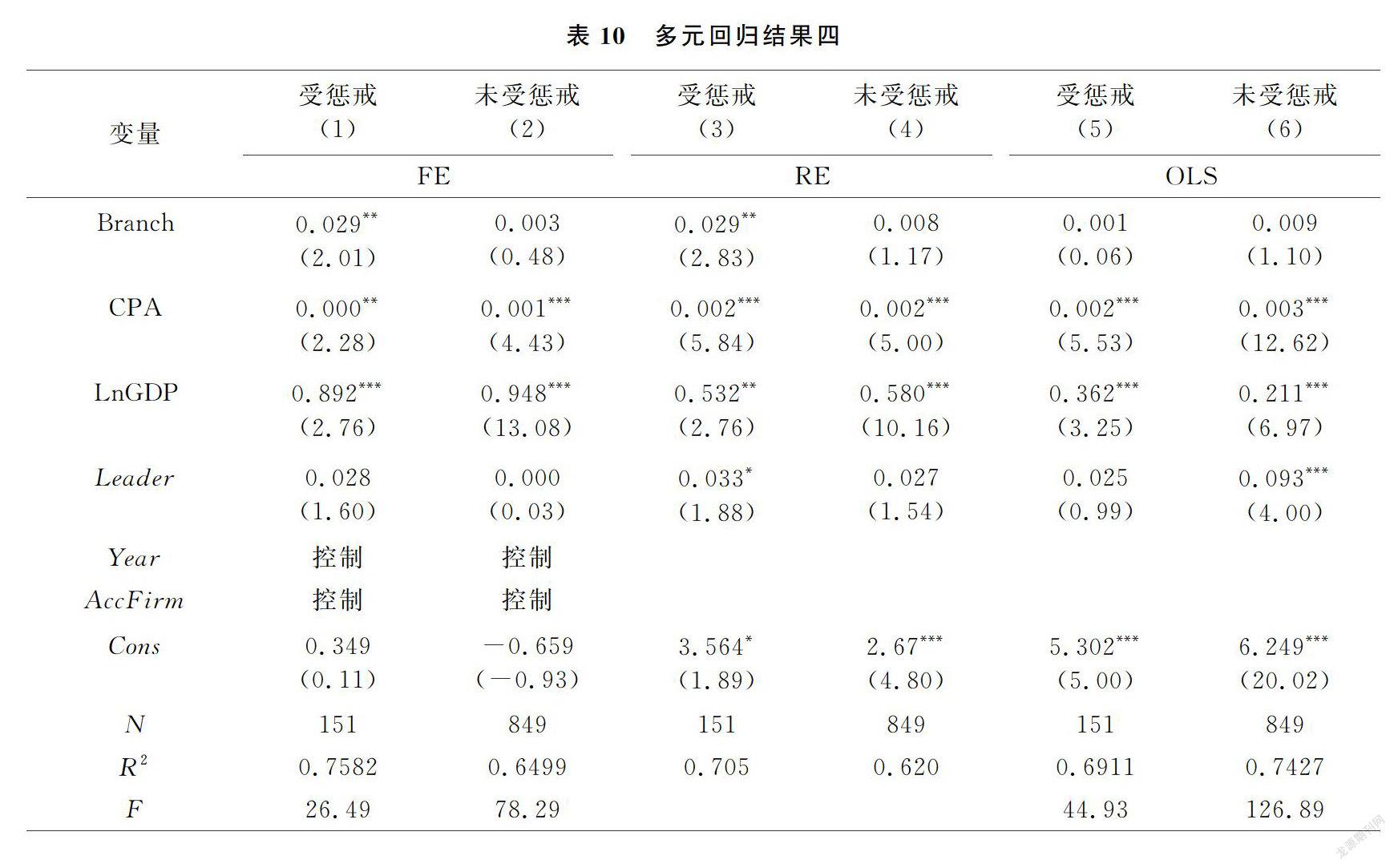

如前所述,文章分析了会计师事务所本身具备的条件,如分所数量、注册会计师人数、总所所在地经济发展水平以及拥有领军人才数量对会计师事务所做大做强的影响。此外,行业监管者认为注册会计师负有检测和报告企业与收入相关的重大交易事项舞弊行为之责任[28],因此中注协严格开展年度会计师事务所执业质量检查工作。每年都有会计师事务所以及注册会计师因违规操作,如出具不恰当审计意见、未对重要事项实施相应审计程序以及未获取充分适当的审计证据等,受到中注协给与的处罚、惩戒。这些受到相应惩戒的会计师事务所很可能通过发表不恰当审计意见等形式为客户实现“审计意见购买”(Opinion Shopping),从而获得超额收益。为此,我们根据是否受到惩戒将样本分为两组,检验其对会计师事务所做大做强的影响差异,结果如表10所示。

从表10可以看出,受惩戒的会计师事务所分所数量和收入正相关,并在5%显著水平下通过检验;而未受惩戒的会计师事务所分所数量与收入并无显著相关关系,与全样本一致。这说明,未受惩戒的会计师事务所和全样本会计师事务所一样,由于其综合实力尚未在本质上得到提升,因此分所数量的增加并未带来收入的显著增加。而受惩戒的会计师事务所很可能通过为客户提供不恰当审计意见等违规操作在分所招揽了更多的业务,从而在规模扩大的同时获得了超额的收入,因此分所越多收入越高。注册会计师人数和总所所在地经济发展水平则在两组样本中都与收入呈现显著正相关关系。此外,两组样本领军人才数量与收入不存在显著相关关系,与全样本结果一致。

七、 结论及建议

会计师事务所作为“国家不拿工资的经济警察”,是我国资本市场的重要监督力量。尽管我国会计师事务所做大做强已经成为学术界研究的热点,但关于做大和做强之间的关系,以及哪些因素影响着会计师事务所的不断做强,尚未引起学者们的高度重视。

通过对会计师事务所做大对于做强的实证效果进行检验,结果发现:分所数量对收入没有显著影响,即会计师事务所并未通过做大实现做强;研究还发现,注册会计师人数越多,总所所在地经济越发达,能显著提高会计师事务所收入,表明智力资本和宏观经济发达水平有利于做强。通过分样本检验发现,分所数量和收入的正相关关系集中在“四大所”。进一步研究表明,受惩戒的会计师事务所也表现出分所数量和收入显著正相关的趋势,说明被惩戒的会计师事务所可能在规模扩大的过程中以违规操作方式实现了收入的提高。

基于以上研究结论,可提出以下相关建议:第一,打造会计师事务所品牌,提高会计师事务所综合实力。非“四大所”应向“四大所”看齐,提升自身执业能力,在市场中建立口碑赢得客户信赖和市场认同,从而通过做大实现真正意义上的做强。第二,提高智力资本质量,加强注册会计师队伍建设。会计师事务所在录用员工时,应尽可能选聘具备扎实专业知识和丰富从业经验的人员。对于已经获得注册会计师资格的从业人员,应加强继续教育和职业培训,从而为会计师事务所提供可持续高质量的智力支持。第三,精准定位市场开发,找准业务增长点。会计师事务所应将市场开发定位于经济发达地区,在占领主要市场份额的同时实现收入的稳定增长,不断做大做强。第四,加强会计师事务所监管,规范行业标准。中注协和证监会等应继续执行年度会计师事务所执业质量检查工作,严厉惩戒违规执业或撤销不符合资质的会计师事务所和注册会计师从业资格,为会计师事务所真正做大做强提供良好资本市场秩序和公平竞争环境。

[参考文献]

[1] 刘仲藜.注册会计师行业改革发展若干重大事件的回顾[J].中国注册会计师,2008(12):38-43.

[2] 徐玉德,温泉.改革开放四十年中国注册会计师制度回顾与展望[J].财会月刊,2018(21):3-11.

[3] 罗晓文,李心福.第三部门理论视角下中国会计师事务所发展的市场选择[J].审计与经济研究,2006(04):62-64.

[4] 余強.中美会计师事务所做大做强比较研究[J].财会通讯,2011(25):137-138.

[5] 李勇.认清形势 正视问题 明确方向 励精图治 全面提高行业的社会公信力[J].中国注册会计师,2001(12):4-9.

[6] 郝大伟.会计师事务所规模化发展的方式[J].财税与会计,2001(12):45-46.

[7] 乔彦军.特殊普通合伙与事务所做大做强[J].中国注册会计师,2008(05):41-43.

[8] 杨银川.关于我国会计师事务所做大做强的思考[J].中国证券期货,2013(06):155,157.

[9] 张立民.改革开放30年中国会计师事务所发展历程的产权视角回顾[J].中国注册会计师,2008(11):23-29.

[10]孙永军,丁莉娜.审计质量评价研究:基于我国100强事务所的数据分析[J].审计研究,2009(06):47-52.

[11]詹从才,李明辉.制度创新与会计师事务所做大做强[J].中国注册会计师,2010(04):34-38.

[12]丁庭选,董超,郭淑芳.推动我国会计师事务所做大做强的途径[J].中国注册会计师,2009(03):42-44.

[13]高平,段福兴.会计师事务所做大做强战略的反思[J].会计之友,2015(02):113-115.

[14]杨秋波.会计师事务所做大做强的实证分析[J].会计师,2017(17):8-9.

[15]王恩山.审计师变更、政府支持与审计质量:注册会计师行业做大做强战略实施效果检验[J].经济经纬,2011(01):79-84.

[16]郭慧.影响会计师事务所做大做强的因素分析[J].中国注册会计师,2008(11):79-82.

[17]李成花,李晗,郑军.政府管制与会计师事务所做大做强:基于对证券资格会计师事务所分所监管的视角[J].财会月刊,2010(20):57-59.

[18]原红旗,韩维芳.会计师事务所的地区竞争优势与审计质量[J].审计研究,2012(02):67-74.

[19]王兵,辛清泉.分所审计是否影响审计质量和审计收费·[J].审计研究,2010(02):70-76.

[20]王芸,陈其圣.会计师事务所智力资本对收入的影响研究[J].财会通讯,2013(30):40-42.

[21]DeAngelo,L.E.Auditor Size and Audit Quality.Journal of Accounting and Economics.1981(3):183-199

[22]陳毓圭.认识新常态 服务新常态:注册会计师行业的使命和任务[J].中国注册会计师,2015(04):5-7.

[23]赵乐新,赵曼莹.注册会计师行业发展问题及其对策探讨:基于《2016年会计师事务所综合评价前百家信息》的分析[J].财会通讯,2018(07):9-12,129.

[24]李明辉,刘笑霞.会计师事务所合并的动因与经济后果:一个文献综述[J].审计研究,2010(05):61-67.

[25]张文忠.大城市服务业区位理论及其实证研究[J].地理研究,1999(03):273-281.

[26]吕兆德,宋常.关于会计师事务所规模溢价的研究[J].山西财经大学学报,2007(12):113-119.

[27]李碧花.生产性服务业布局的产业基础和区位条件研究:以会计师事务所为例[J].广东财经大学学报,2014,29(06):13-22.

[28]Michael Firth,Phyllis L.L.Mo,Raymond M.K.Wong.Financial Statement Fraudsand Auditor Sanctions:An Analysis of Enforcement Actions in China.Journal of Business Ethics.2005 (4):367-381.

(责任编辑 王婷婷)

The New Empirical Research on the Relationship between Enlargement and Strengthening of Accounting Firms:Based on the Panel Data of 2008-2017

JIANG Xiao-zhen 1,2, HE Le-rong 1

(1.Department of Economics and Management,Fuzhou University,Fuzhou 350108,Fujian,China;2.Department of Economics and Management,Fuzhou University of International Studies and Trade,Fuzhou 350202,Fujian,China)

Abstract:Based on 246 accounting firms listed in “Comprehensive Evaluation Information of the Top 100 Accounting Firms” published by CICPA from 2008 to 2017,this paper investigates the new empirical relationship between the enlargement and strengthening of accounting firms in China in the past 40 years since reform and opening up.By applying fixed-effect model and OLS regression analysis of unbalanced panel data,the result shows that:the number of branch offices of accounting firms has no significant impact on income,that is,accounting firms have not been strengthened through enlargement; the more the number of Certified Public Accountants is,the more developed the economy of the headquarters of accounting firms is,the higher the income of accounting firms can be,indicating intelligence capital and the level of economic development paly roles in promoting the strength of accounting firms.Further tests show that the significant positive correlation between the number of branch offices and income is concentrated in the “Big Four” accounting firms and the disciplined accounting firms.This paper enriches the empirical research on the strengthening of accounting firms,and provides new empirical evidence for the influencing factors of the enlargement and strengthening of accounting firms.

Key words:accounting firms; bigger and stronger; CPAs; big four; non-big four

猜你喜欢

青年时代(2016年19期)2016-12-30

东方教育(2016年3期)2016-12-14

合作经济与科技(2016年24期)2016-12-07

商情(2016年40期)2016-11-28

财会学习(2016年19期)2016-11-10

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

企业导报(2016年10期)2016-06-04