18世纪俄国税收制度改革研究

2019-09-10 07:22梁红刚

江汉论坛 2019年12期

摘要:俄罗斯帝国建立后,一直奉行积极的对外政策。整个18世纪,俄国在直接税和间接税领域做出了重要的改革,税收开始大幅攀升。在没有其他收入的条件下,税收进项成为推行国家政策最主要的经济保障。在农奴制的俄国,税收制度具有明显的阶级性和剥削性。因俄国税收政策的制定主要出于财政动机,决定了其税制的矛盾性和狭隘性。

关键词:俄国;直接税;间接税;财政动机

基金项目:国家社会科学基金后期资助项目“罗曼诺夫王朝税收史”(19FSSB010);吉林省社会科学基金项目“一带一路愿景下新一轮东北振兴战略与俄罗斯远东开发政策对接研究”(2018B173)

中图分类号:K511.2 文献标识码:A 文章编号:1003-854X(2019)12-0093-04

彼得一世执政后,为了赶超其他西方强国,开始实行全方位的改革。整个18世纪,俄国不断发动对外战争。税收的压迫导致国内农民暴动此起彼伏。为实现既定的改革目标和确保对外战争的胜利,政府需要筹措巨额资本。受国情和时局所限,税收成为国家预算收入最重要的来源。在农奴制条件下,农民、小市民和商人阶层是当时法定的纳税人。由于小市民人数较少而商人税制度不完善,实际上国家的税收负担主要落在农民阶层的肩上。整个18世纪,俄国的税收改革大体分为三个时期,即彼得一世、伊丽莎白和叶卡捷琳娜二世执政时期。从税种方面分类,18世纪俄国的税改分为直接税改革和间接税改革。

一、直接税改革

古罗斯时期,俄国的直接税为贡赋,到了17世纪,直接税合并为射击军税和军人薪俸税。18世纪初,俄国政府开始意识到,按户征税的原则存在很大的弊端:第一,农户数量相同的公社承担的纳税义务是一样的,有的公社人口众多,有的公社情况正好相反,这些公社支付相同的税额会导致税收负担不平衡;第二,确定农户的标准不一,因为当时农村有独院的农户,也有一个围墙内住着几户的现象。此外,北方战争即将结束,政府再没有理由继续征收名目繁多的附加税。战争时期建立的大规模常备军仍要保留,以备将来战时之需,军费支出仍占国家预算的最大部分。为建立稳定、有效的税收制度,俄国政府在税收领域进行了改革,改革的基础是用人头税取代按户征税的原则。

北方战争快要结束时,彼得一世开始筹划直接税改革。1718年11月,政府出台人头税法令,拉开了税收制度改革的帷幕。根据法令规定,所有地主要在规定的期限向政府提交男性农奴的花名册,然后由政府核查确定税丁的人数。法令第二条指出,实行人头税之后,取消农民所有的直接税。1719年1月,俄国再次颁布法令,规定丁籍调查制度,上至年迈的老人,下至刚出生的婴儿,只要是男性都要登记在花名册上。法令要求地主农民、国家农民和教会农民都要缴纳人头税。① 鉴于以往丁籍调查的失败教训,政府法令规定,一旦出现逃避登记现象,公社的领导和地主管家将会受到严酷的惩罚,最高可处以死刑。如果发现地主有隐瞒行为,政府不会对其做出体罚处理,而是要求其支付双倍的税款。② 到1722年初,丁籍调查工作基本完成。根据调查结果,俄国共有男性税丁490万人。③ 此后,丁籍调查成为每次统计纳税居民的统称。

人头税最主要的用途是供养军队,当时每年这笔支出大约为400万卢布。根据1722年丁籍调查,人头税的标准定为每年每人80戈比,1724年為74戈比。④除人头税之外,地主农民还要向自己的主人缴纳代役租。与地主农民不同,国家农民是在国家的统一管理下,他们不支付代役租。但很快政府以平衡税收为由,规定国家农民也要缴纳人头税代役租,数额为40戈比。这样,农民阶层的纳税额度每年达到1卢布10戈比。为了体现税收公平,1722年4月政府规定,城市工商区居民的人头税为每年每人1卢布20戈比。在接下来的几十年内,工商区居民的人头税一直保持不变。⑤ 丁籍调查花名册和其他与之相关的文件成为农奴归属地主的证明文件。实行按人头征税的原则也大大地限制了国家农民的流动自由。村社极力控制每一个纳税居民。因为一旦有人逃走,其他人就要为其承担纳税义务。一言以蔽之,实行人头税进一步巩固了俄国的农奴制。税收制度改革之后,纳税阶层与免税阶层划分得一清二楚。属于免税特权阶层的自然是贵族和神职人员。⑥ 根据1727年丁籍调查的结果,俄国共有税丁近564万人,其中农民阶层占总纳税人的96.8%。⑦

税收改革之后,尽管废除了以往的直接税和各种附加税,国家的税收进项还是大幅攀升。据统计,1724年人头税的收入总额为460万卢布,而取消的税收总额度为180万卢布,即税收增加了280万卢布。实行人头税后,国家税收增长超过了40%。⑧ 衡量税收增长不能仅依据国库收入总额,还要根据居民平均的税收负担。即便考虑到所有因素,直接税改革之后,俄国税收也增长了28.6%。⑨

在1861年废除农奴制之前的近一个半世纪内,人头税都是俄国直接税制度的基础。在彼得一世执政时期,税收制度的发展可以划分为两个阶段:第一阶段为1689—1718年,为筹集巨额资金,政府开始征收名目繁多的附加税,导致税收制度异常混乱;第二阶段为1719—1725年,彼得一世政府进行了明智的税收制度改革,取消很多附加税,废除过时的征税原则,建立了符合君主专制国家的人头税制度。彼得一世去世后,接下来几任沙皇都是通过改革间接税制度来增加国库收入。

18世纪下半期,俄国两次对土耳其发动了战争,导致国家预算异常紧张。为解决财政问题,政府将注意力放在增加人头税上。在叶卡捷琳娜二世执政期间,俄国于1764、1782和1795年完成三次丁籍调查,税丁人数分别为736.4万人⑩、1283.8万人和1781.6万人。{11} 1761年,伊丽莎白女皇将国家农民人头税的代役租从40戈比提高到1卢布,其人头税总额达到1卢布70戈比。{12} 1764年,修道院和教会的农民被列入国家农民之列,他们要支付70戈比的人头税和1卢布的代役租。不久代役租再次被提高到1卢布50戈比。{13} 1768年,国家农民的代役租被提高到2卢布,人头税总额达到2卢布70戈比。1783年,人头税总额达到3卢布70戈比。{14} 1794年,政府将人头税总额提高到4卢布。1798年,人头税总额被提高到4卢布26戈比。{15} 从1760到1798年,国家农民的人头税从1卢布20戈比提高到4卢布26戈比。地主农民的固定人头税从70戈比提高到1卢布26戈比。如果只计算向国家缴纳的人头税,国家农民承受的负担更重。{16}

叶卡捷琳娜二世通过不断增加人头税标准来增加预算收入,这种简单粗暴的方式与女皇的开明政策极不协调。女皇也实行了一系列改革,正是在她执政时期,俄国开启了依据资本征税的历史,虽然制度不够完善,但毕竟属于首创。税改之前,俄国工商区居民包括商人和小市民,与农民阶层一样,他们要缴纳人头税。女皇将商人从工商区公社中划分出来,组成一个特殊的纳税群体。根据1775年3月的公告,资本超过500卢布的商人不再缴纳人头税,而要支付一种新的直接税。政府根据申报资本的额度将商人划分为三个等级,并将其列入相应的商人基尔特。商人根据入会等级,支付申报资本1%的直接税。资本低于500卢布的工商区居民统统被列入小市民阶层。{17} 1785年,女皇颁布《钦赐特权诏书》,将二、三等商人的入会申报资本分别提高到5000卢布和1000卢布。根据诏书规定,资本超过5万卢布的富商和工业主、资本超过10万卢布的银行家被列入“高贵市民”阶层。{18} 这些人要缴纳资本1%的税额。1794年,商人入会的门槛再次提高,一等商人申报资本达到1.6万卢布,二等和三等商人分别为8000和2000卢布。{19} 农民阶层加入商人基尔特,同时要支付人头税和1%的资本比例税。{20}从严格意义上讲,这项税收还不能被视为资本税。因为,商人的直接税是以家庭为单位来征收的,并不是以人头为单位。换言之,商人缴税之后,其家庭男性成员不再额外支付人头税。

二、间接税改革

人头税实行之后,俄国政府意识到,不能一直通过提高直接税来增加预算收入,这种粗暴的方式势必会引发动乱。在这种条件下,提高间接税收入也就成为政府重中之重的任务。

从彼得一世时代起,国家开始高价垄断食盐的销售。卖盐收入去除采购费用即被认为是间接税,这些收入上缴国库的方式五花八门,时间也极为分散。税收官经常私吞销售食盐的部分所得。因为盐价过高,居民没有能力按实际需求买盐,国库利益也蒙受巨大的损失。1705年,国家对食盐销售实行垄断。国家以规定的价格从盐业主手中购买食盐,然后加一倍的价格卖出。{21} 除1728—1731年外,国家对食盐销售的垄断几乎达到百年。为增加国库收入,伊丽莎白女皇任命舒瓦洛夫改革间接税,后者提议对公家销售的食盐规定统一的价格,这样可限制以权谋私的行为。同时,他认为要大幅提高食盐的售价,以达到增加国库收入的目的。18世纪40年代中期,食盐销售价格平均为每普特21戈比,舒瓦洛夫将这个价格提高到35戈比。{22} 1756年,因爆发七年战争,食盐售价被提高到50戈比。{23} 提高食盐售价增加了国家的预算收入,却限制了商品贸易额的增长。叶卡捷琳娜二世登基后,将食盐的销售价从原来的每普特50戈比降到40戈比。1781年,俄国颁布《售盐条例》,对食盐销售制度做出了严格的规定。{24}

国库另一个重要的收入是海关关税。1705年2月,俄国实行所谓的“新均衡税”。除了商品销售者之外,购买商品用于销售的人员也是征税的对象。新均衡税征收的依据是商品价值,标准为每卢布5戈比。{25} 这项税收引起商人们极大的不满,政府于1714年废除此项税收。1753年俄国颁布法令,取缔国内关卡,废除小额税和境内关税。1757年,进出口商品的税率总体被提高13%。对冲击俄国工业的进口商品,设置高关税壁垒。{26} 在关稅领域内,俄国实行包税制。众所周知,将关税的征收权交给包税人是极为不妥的做法。后者通常降低税率标准,通过扩大商品进口来达到盈利的目的,导致大量的外国商品涌入俄国。叶卡捷琳娜二世即位后,取消包税制。

叶卡捷琳娜二世,积极推行温和的自由主义经济政策,取消包税制和国家垄断政策,然而这根本无法满足国家的财政需求。因此政府只在个别税收政策中推行自由主义的原则,很多税收政策仍保持以往的方针。政府非常清楚,自由主义经济思想无法与坚不可摧的农奴制相协调,在社会和经济政策领域,自由主义经济政策更是与国家推行的方针相矛盾。

18世纪下半期,政府多次审查海关税率。认为以往的税率中很多商品的进口关税过高,走私现象十分猖獗。1766年,俄国实行差别关税制。政府将所有商品划分为19种,开始按商品种类征收关税。本国不生产的商品关税为6%。大多数外国商品的进口关税为20%—30%。出于对冶金业的保护,俄国对进口生铁及其制品征收200%的关税。{27} 1782年,俄国再次降低海关税率,很多外国商品的进口关税都仅为10%。{28} 叶卡捷琳娜二世执政时期,不断扩大俄国的对外贸易关系,促进了商品贸易额的增长,关税的收入大幅攀升。18世纪60年代,俄国关税收入每年为200—300万卢布。到90年代初,关税收入每年达到700万卢布。{29}

酒税一直是俄国预算收入的重要来源。卖酒价格取决于粮食的价格,因此存在着很大的波动。在荒歉年头,粮食价格就会大幅上涨。不管在任何情况下,国家卖酒的价格都大大超过采购的价格。伊丽莎白女皇执政后,俄国推行酒垄断政策。1751年酒税收入为227.3万卢布,比1749年多出100多万卢布。{30} 在贵族地主的影响下,1754年,政府颁布命令,收回所有商人的酿酒权,国家只接受贵族地主的供酒。据统计,1754年俄国总计产酒390万维德罗,而经政府卖出的酒仅为150万维德罗,证明有一半以上的酒是通过非法途径卖出的,这对国家酒垄断造成巨大的冲击。{31} 因此,1767年,俄国又恢复包税制,而且采取了一系列的保障手段。

首先,所有工厂酿造的酒必须交到官营商店,包税人只能在这里获得销往市场的酒,这样政府既能准确地掌握卖酒的数量,还能对酒的质量进行监控。政府与包税人每四年签订一次协议,协议中规定卖酒的数量和利润分配的方式。协议期满后,政府会组织新一轮招标。获得售酒权的包税人,政府为其提供官营酒坊的使用权,赋予其打击私人贩酒的权力。需要强调的是,售酒的价格并不是包税人自行决定,而是由政府统一确定。1765年,售酒的价格为每维德罗2卢布54戈比,1769年为3卢布,1794年达到4卢布。{32} 相对完善的包税制促进了国库收入的增长。1768年,酒垄断支出为150万卢布,获得的纯利润为500多万卢布。1795年,支出为660万卢布,利润为1750万卢布。1765年,居民买酒所花的每100卢布中,政府获利80卢布。{33} 总体而言,在酿酒和售酒的业务中,获得利益的只能是贵族地主、包税人和政府。

三、預算收入中的税收进项

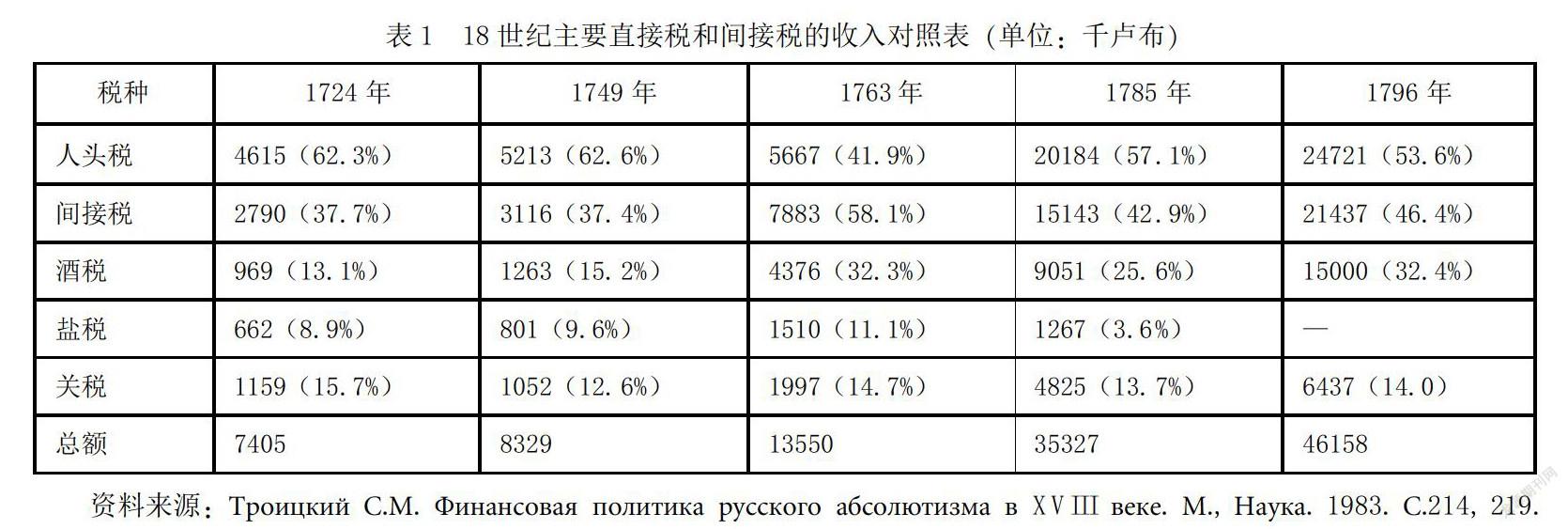

在彼得一世时期,政府就尝试制定国家收支一览表。为此每年都统计所有衙门的综合收支和结余明细表。但是,当时税收管理权比较分散,给统计工作带来很多麻烦,所得出的结论也不够准确。比较客观的资料是1724年统计的《国家收支一览表》。此后,政府并没有制定出类似的税收统计资料。直到80年代,政府才恢复统计国家收支情况。根据这些统计材料,我们对18世纪俄国的税收进项有了整体认识,详细数据参见表1。

税收在俄国预算收入中占据主导地位。1725年,国库总收入为854.6万卢布,税收占86.6%。1749、1763和1785年,税收所占比例分别为84.2%、95.9%和84%。{34} 除税收之外,国家其他进项主要来自铸币、邮政业务和出售公家资产等方面的收入。

据统计,人头税在所有的税收中占一半以上。在整个18世纪,这种比例呈下滑的趋势,从1724年的63.2%降到1796年的53.6%。间接税所占的比例明显上升,从1724年的37.7%到1796年的46.4%。整个18世纪,国家税收进项绝对增长的趋势十分明显。其原因不仅包括本国纳税居民的自然增长,还包括俄国兼并广阔土地后纳税居民数量的增加,当然提高税收标准也是不可或缺的原因。国库税收增长的同时,居民的纳税负担也不断增加。要想客观反映纳税负担的增长,必须对单个居民的纳税额度进行对比分析。根据С·М·特洛伊茨基的统计,1724年,单个居民缴纳税收总计为1卢布49戈比。1769年,达到2卢布70戈比,与1724年相比增长了81%。{35}

18世纪时,俄国税收政策中更多考虑的是国库利益,在实现积极对外政策的进程中,税收的作用居功至伟。但是,在促进经济发展方面,国家的税收政策起着微不足道的作用。在农奴制与贵族特权制并存的条件下,国家根本无法制定出合理的税收政策。一方面,经济地位低下的农民和小市民承受着税收的压迫;另一方面,拥有税收豁免权的贵族阶层却过着奢靡的生活。不平衡的税收制度根本无法保障国家的财政需求。尤其是对于实行积极对外政策的俄国而言,财政支出已经远远超过国库的进项。

四、俄国税收制度的总体特征

俄国社会的历史复杂而多变,对外和对内战争长期不断,国家对财政的需求居高不下。在保留农奴制的条件下,国家和民众利益的冲突无法调和。受这些因素的影响,政府制定税收政策时往往出于财政动机,注定了俄国税收制度具有很多不完善的特征。

阶级性、剥削性和狭隘性是俄国税收制度发展进程中的主要特征,充分说明阶级社会里下层民众地位的卑微。在城市不动产税征收之前,国家纳税人最主要的是农民阶层。1727年,俄国农民纳税人近540万人,占纳税人比例的95.6%,工商区居民占3.2%,平民知识分子和仆役占1.2%。1738年,农民纳税人占93.5%,工商区居民占3.3%,平民知识分子和仆役占3.2%。{36} 农民阶层的纳税负担异常沉重。整个18世纪,俄国大多数时段的财政问题都十分尖锐,税收政策的财政动机也就十分明显。国家政治体制和经济体制的落后,导致农民阶层的支付能力严重不足,这是税收制度具有剥削性特征的直接证明。一味追求国库收入导致税收制度的狭隘性。长期对外战争侵吞了国家的预算收入,为解决尖锐的财政问题,俄国政府只能提高税收标准和开辟新税源。腐朽落后的农奴制严重束缚了俄国社会生产力的发展,导致国家经济长期处于落后的状态,这是俄国税收制度不完善的根本原因。

俄国税收制度还具有矛盾性的特征,主要表现在:第一,与日俱增的国家支出与民众支付能力日益下降的矛盾;第二,在制定国家对内和对外政策中,政府始终把国家利益放在首位,根本不顾及民众的利益,导致国家与民众利益的矛盾日益激化;第三,税收标准制定与税收分配原则的脱节。国家按丁籍调查花名册的男性居民人数,为每个乡和工商区规定总体的纳税额度。公社负责在自己成员间进行分配,这似乎看起来很简单。事实上,公社不是按税丁人数分摊规定的税额,而是根据每个家庭的经济状况和支付能力来分配。公社中选出的收税员负责按每户财产、买卖和土地情况分摊税额。这种分配税额的方式也多次得到政府的许可。政府认为,这种按财产分摊税收的方式完全合理,在一定程度上可以保证国库的收入,而且在某种程度上也体现了税收的均衡。

在历史时局和国家对外政策的影响下,俄国在18世纪对直接税和间接税制度进行了根本改革。在直接税领域内,实行按人头征税的原则,开启了从资本征税的先河。在间接税领域内,俄国对盐税、关税和酒税做出了很多调整,俄国的税收改革实现了国库增收的目的。受落后的政治和经济制度的制约,俄国的税收改革不够深入、不够彻底,具有诸多不完善的特征。由于税收制度存在阶级性、剥削性、矛盾性和狭隘性的特征,不仅给农民阶层带来了沉重的经济负担,延缓了税收制度向合理化进程发展的态势,也制约了俄国经济和社会的发展。

注释:

① Полное собрание законов Российской империи, Соб-рание I. Т. 5. СПБ., 1830. № 3245.

②{13}{15}{16}{20}{27} Захаров В. Н., Петров Ю. А., Шацило М. К. История налогов в России. IX—начало XX века. М., РОССПЭН, 2006, С.86, С.109-110, С.110, С.112, С.102, С.101.

③⑥⑦⑨{36} Анисимов Е. В. Податная реформа Петра I. введение подушной подати в России, 1719—1728, Л., Наука, 1982, С.79, С.224, С.105-106, С.114, С.279.

④ Богословский М. М. Областная реформа Петра Ве-ликого, Провинция 1719—1727, М., Университетская типог-рафия, 1902, С.324, С.363.

⑤ Кизеветтер А. А. Посадская община в России XVIII столетия, М., 1903, С.400-402.

⑧{21} Милюков П. Н. Государственное хозяйство России в первой четверти XVIII столетия и реформа Петра Великого, СПБ. 1905, С.489, С.161.

⑩ Ден В. Э. Население России по пятой ревизии, Т. 1. М., Университетская типография, 1902, С.82.

{11}{29}{31}{33} Чечулин Н. Д. Очерки по истории русских финансов в царствование Екатерины II. СПБ., Сенатская типография, 1906, С.140, С.217-218, С.222-223, С.154-155.

{12} Полное собрание законов Российской империи. Со-брание I. Т. 15. СПБ., 1830. № 11120, № 10837.

{14} Полное собрание законов Российской империи. Со-брание I. Т. 21. СПБ., 1830. № 15723, № 15321.

{17} Полное собрание законов Российской империи. Со-брание I. Т. 20. СПБ., 1830. № 14275, 14327; № 14980.

{18}{24} Полное собрание законов Российской империи. Собрание I. Т. 22. СПБ., 1830. № 16187.

{19} Полное собрание законов Российской империи. Со-брание I. Т. 23. СПБ., 1830. № 17233.

{22}{30}{34}{35} Троицкий С. М. Финансовая политика ру-сского абсолютизма в XVIII веке. М., 1966, С.166, С.169, С.157, С.160.

{23} Полное собрание законов Российской империи. Со-брание I. Т. 14. СПБ., 1830. № 10606, С.184.

{25} Полное собрание законов Российской империи. Со-брание I. Т. 4. СПБ., 1830. № 2123; № 2033, 2043.

{26}{28} Лодыженский К. История русского таможенного тарифа. СПБ., 1886, С.91, С.140.

{32} Сведения о питейных сборах в России. Ч. 1. СПБ., 1860, С.34, С.38, С.61.

作者簡介:梁红刚,长春师范大学外国语学院讲师,吉林长春,130032。

(责任编辑 张卫东)

猜你喜欢

客联(2022年4期)2022-07-06

小学阅读指南·低年级版(2021年3期)2021-03-19

商情(2017年15期)2017-06-15

中国总会计师(2016年11期)2017-01-19

人间(2016年27期)2016-11-11

商(2016年28期)2016-10-27

财经理论与实践(2016年3期)2016-06-06

商场现代化(2016年8期)2016-05-10

求是学刊(2015年5期)2015-09-11

数学大王·中高年级(2006年7期)2006-07-01