非利息收入对异质性银行金融风险的影响分析

2019-09-10 20:33刘雨晴陈傲星

商讯·公司金融 2019年7期

刘雨晴 陈傲星

摘要:21世纪以来,我国GDP持续高速增长,银行业进入了飞速扩张的模式,我国利率市场化改革也在不断深化,商业银行非利息收入业务的迅速发展拓宽了银行的盈利渠道:但是与此同时,它对银行金融带来的风险也不可忽视。为此,本文基于我国20家异质性银行2011- 2017年的140组相关数据,探讨了非利息收入对银行金融风险的影响,并得到相关的结论和启示,以加強商业银行非利息收入业务的监管和流动性风险的防范。

关键词:非利息收入:多元线性回归模型:银行金融风险;相关性分析:层次分析法

一、引言

非利息收入主要是指中间业务收入和咨询、投资等活动产生的收入,就中国的商业银行目前收入结构来看,利息收入仍占据主体,一般都占主营收入的80%左右,然而,近年来人民币贷款利率不断下降,且“金融脱媒”的情况使得供需双方不再通过商业银行进行交易,这样不可避免地会降低商业银行的利润。因此,在此在利率市场化大趋势之下,国内商业银行之间竞争的激烈程度是逐渐加深的,各家银行以挖掘并发展新的效益为目的,开始加大非利息收入业务的投入,期待通过获得非利息收入来提高利润,成为我国商业银行的一个新的重要发展方向,但是,提高非利息收入业务占比是否可以改善降低银行的金融风险始终目前还相当富有争议。

因此,在上述宏观经济背景下,分析非利息收入业务对我国异质性银行金融风险的影响,是符合“加强宏观审慎监管、维护金融体系稳定和防范系统性风险”这一全球共识的,对我国商业银行今后的发展道路具有深刻的现实价值。

本文将选取20家异质性银行2011 - 2017年的相关数据,其中包括5家商业银行,7家股份制银行以及8家城市商业银行,用破产风险度量商业银行的金融风险,以此探究非利息收入业务对我国异质性银行金融风险的影响。

二、非利息收入在我国商业银行的现状

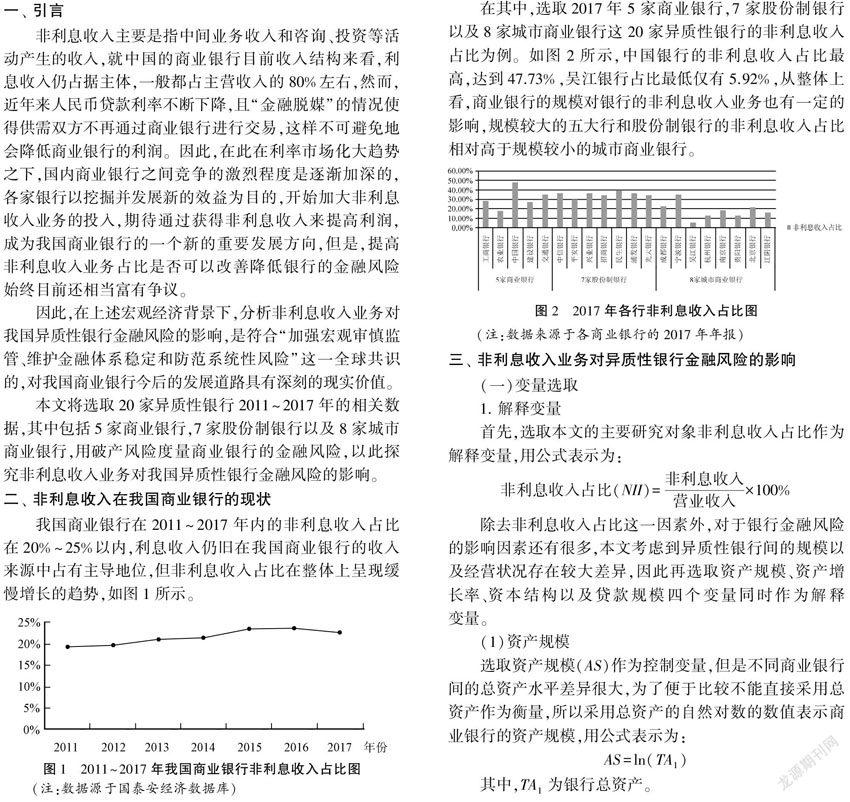

我国商业银行在2011 - 2017年内的非利息收入占比在20% - 25%以内,利息收入仍旧在我国商业银行的收入来源中占有主导地位,但非利息收入占比在整体上呈现缓慢增长的趋势,如图l所示。

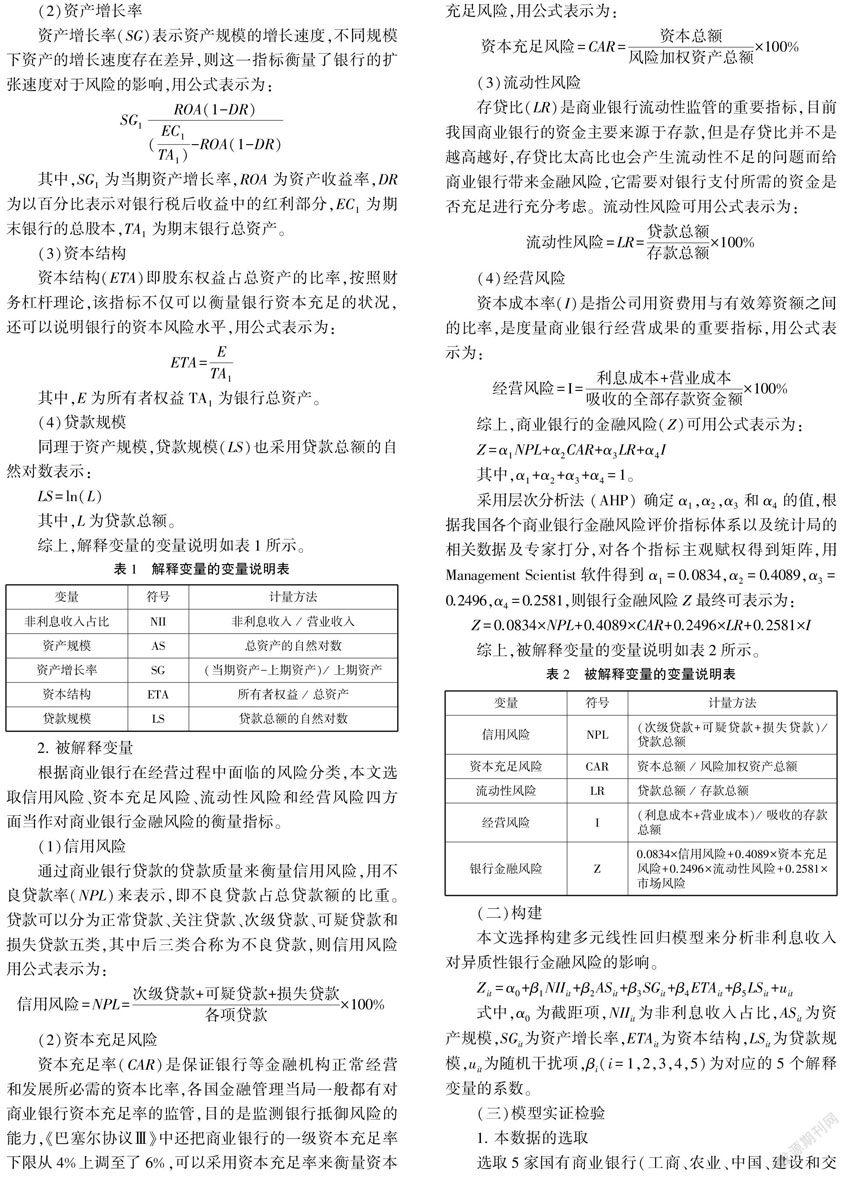

在其中,选取2017年5家商业银行.7家股份制银行以及8家城市商业银行这20家异质性银行的非利息收入占比为例。如图2所示,中国银行的非利息收入占比最高,达到47.73%.吴江银行占比最低仅有5.92%,从整体上看,商业银行的规模对银行的非利息收入业务也有一定的影响,规模较大的五大行和股份制银行的非利息收入占比相对高于规模较小的城市商业银行。

三、非利息收入业务对异质性银行金融风险的影响

(一)变量选取

1.解释变量

首先,选取本文的主要研究对象非利息收入占比作为解释变量,用公式表示为:

非利息收入占比(NII)=非利息收入/营业收入×100%

除去非利息收入占比这一因素外,对于银行金融风险的影响因素还有很多,本文考虑到异质性银行间的规模以及经营状况存在较大差异,因此再选取资产规模、资产增长率、资本结构以及贷款规模四个变量同时作为解释变量。

(1)资产规模

选取资产规模(AS)作为控制变量,但是不同商业银行间的总资产水平差异很大,为了便于比较不能直接采用总资产作为衡量,所以采用总资产的自然对数的数值表示商业银行的资产规模,用公式表示为:

AS=ln( TA1)

其中,TA1为银行总资产。

(2)资产增长率

资产增长率(SG)表示资产规模的增长速度,不同规模下资产的增长速度存在差异,则这一指标衡量了银行的扩张速度对于风险的影响,用公式表示为:

其中,SG1为当期资产增长率,ROA为资产收益率,DR为以百分比表示对银行税后收益中的红利部分,EC1为期末银行的总股本,TA1为期末银行总资产。

(3)资本结构

资本结构(ETA)即股东权益占总资产的比率,按照财务杠杆理论,该指标不仅可以衡量银行资本充足的状况,还可以说明银行的资本风险水平,用公式表示为:

ETA=E/ TA1

其中,E为所有者权益TA1为银行总资产。

(4)贷款规模

同理于资产规模,贷款规模(LS)也采用贷款总额的自然对数表示:

LS=ln(L)

其中,L为贷款总额。

综上,解释变量的变量说明如表1所示。

2.被解释变量

根据商业银行在经营过程中面临的风险分类,本文选取信用风险、资本充足风险、流动性风险和经营风险四方面当作对商业银行金融风险的衡量指标。

(1)信用风险

通过商业银行贷款的贷款质量来衡量信用风险,用不良贷款率( NPL)来表示,即不良贷款占总贷款额的比重。贷款可以分为正常贷款、关注贷款、次级贷款、可疑贷款和损失贷款五类,其中后三类合称为不良贷款,则信用风险用公式表示为:

信用风险=NPL=次级贷款+可疑贷款+损失贷款/各项贷款×100%

(2)资本充足风险

资本充足率(CAR)是保证银行等金融机构正常经营和发展所必需的资本比率,各国金融管理当局一般都有对商业银行资本充足率的监管,目的是监测银行抵御风险的能力,《巴塞尔协议Ⅲ》中还把商业银行的一级资本充足率下限从4%上调至了6%,可以采用资本充足率来衡量资本充足风险,用公式表示为:

资本充足风险= CAR=资本总额/风险加权资产总额×100%

(3)流动性风险

存贷比(/R)是商业银行流动性监管的重要指标,目前我国商业银行的资金主要来源于存款,但是存贷比并不是越高越好,存贷比太高比也会产生流动性不足的问题而给商业银行带来金融风险,它需要对银行支付所需的资金是否充足进行充分考虑。流动性风险可用公式表示为:

流动性风险=LR=贷款总额/存款总额×100%

(4)经营风险

资本成本率(I)是指公司用资费用与有效筹资额之间的比率,是度量商业银行经营成果的重要指标,用公式表示为:

经营风险=I=利息成本+营业成本/吸收的全部存款金額 x100%

综上,商业银行的金融风险(Z)可用公式表示为:

采用层次分析法(AHP)确定α1、α2、α3和α4的值,根据我国各个商业银行金融风险评价指标体系以及统计局的相关数据及专家打分,对各个指标主观赋权得到矩阵,用Management Scientist软件得到α1=0.0834,α2=0.4089,α3=0. 2496,α4=0.2581,则银行金融风险Z最终可表示为:

Z=0.0834 xNPL+0. 4089×CAR+O.2496 xLR+O.2581 xI

综上,被解释变量的变量说明如表2所示。

(二)构建

本文选择构建多元线性回归模型来分析非利息收入对异质性银行金融风险的影响。

(三)模型实证检验

1.本数据的选取

选取5家国有商业银行(工商、农业、中国、建设和交通),7家股份制银行(中信、平安、兴业、招商、民生、浦发和光大)以及8家城市商业银行(成都、宁波、吴江、杭州、南京、贵阳、北京和江阴),即总共选取20家规模不同的商业银行作为异质性银行的代表,收集了它们2011- 2017年的相关数据,数据来源于国泰安数据库以及各大上市银行年报,经过整理和计算得到140组数据。

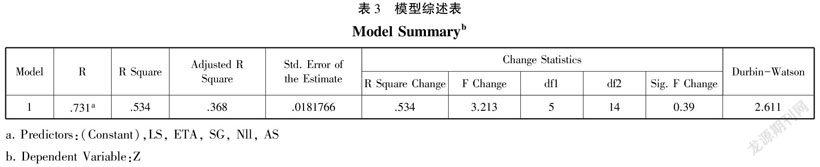

2.回归检验

采用SPSS软件的多元回归分析模块进行回归检验,选定全部6个变量Z,NII,AS,SG,ETA,LS进入模型来拟合多元线性回归方程,得到如表3所示的模型综述表。

其中,相关系数R= 0.731、判定系数R2=0. 534、调整判定系数R2=0. 368.表明自变量可以解释因变量53.4%的变异,回归方程的拟合优度不算特别高。D-W值=2.611,表明残差具有独立性。

因为模型拟合度不算很高,即此多元线性回归模型不能被样本数据很好的解释,因此考虑在此基础上对各个变量进行相关性分析与检验,以此进一步确定各自变量与因变量之间的相关程度。

3.相关性检验

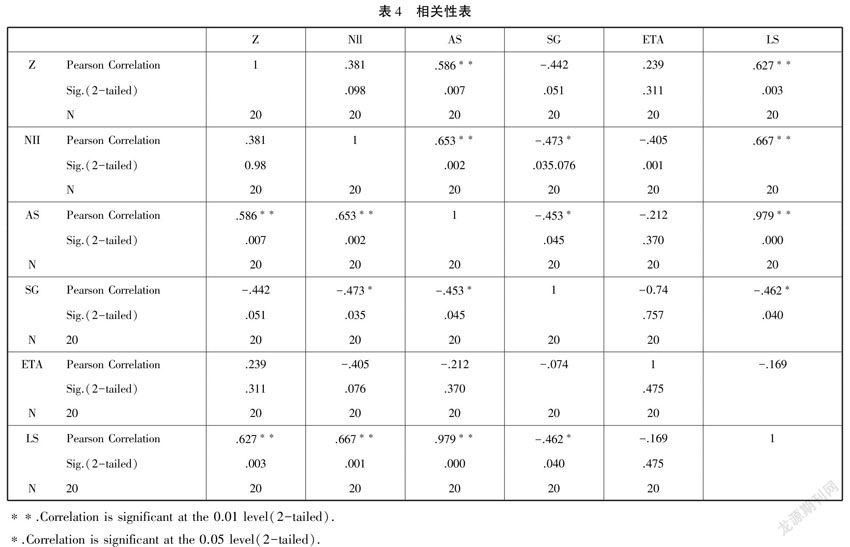

采用SPSS软件的相关性分析中的二元变量分析模块对6个变量(Z,NH,AS,SG,ETA,LS)进行两两之间的相关性分析,得到如表4所示的相关性表。

其中,NII和Z的皮尔逊相关系数值为0.381,ETA和Z的皮尔逊相关系数值为0.239,SG和Z的皮尔逊相关系数值为- 0.442,即指标非利息收入占比和资本结构都与银行的金融风险之间具有低度正相关关系,资产增长率与银行的金融风险之间具有低度负相关关系。

而AS和LS关于Z的皮尔逊相关数值都比较大,分别为0.586和0.627,即资产规模和贷款规模与银行的金融风险之间具有高度正相关关系。

四、研究结论及启示

(一)结论

基于上述的实证研究检验的结果,发现非利息收入占比与银行金融风险正相关但影响不显著,提高非利息收入占比会小幅度加大银行的金融风险,而银行的规模对于金融风险的影响很大。

(二)启示

商业银行提高非利息收入占比,虽然符合银行多元化经营的偏好,但实际上对于银行的经营会造成一些不利影响,在小程度上会加大银行的金融风险。因此,对于各个异质性银行的管理者来说,应根据自身规模特征合理地进行发展,不能一味地追求多远化而增大经营风险,要调整好收入结构从而在提高银行绩效的同时有效地规避风险,保证银行在经营过程中的收益率与安全性。

参考文献:

[1]黄哲,邵华明,商业银行非利息收入对流动性风险的影响[J].财经科学,2018( 08):44-55.

[2]辛兵海,陶江,银行异质性、经营模式和风险——基于我国银行业微观数据的实证[N].武汉大学学报,2018(V01.71):175-184.

[3] Brunnermeier M K, Dong G,Palia D.Banks' Non-in-terest Income and Systemic Risk[C].American Finance Asso-ciation 2012 Chicago Meetings Paper,2012.

猜你喜欢

中国市场(2016年31期)2016-12-19

现代经济信息(2016年27期)2016-12-16

时代金融(2016年29期)2016-12-05

中国市场(2016年40期)2016-11-28

商(2016年33期)2016-11-24

商(2016年27期)2016-10-17