从股权质押角度看关联交易作用机制

2019-09-10 07:22程安林张俊俊

财会月刊·上半月 2019年6期

程安林 张俊俊

【摘要】股价下跌及控制权转移风险,使得控股股东更易采取短期机会主义行为来为其控制权提供保障,而关联交易可以粉饰报表、稳定股价,从而抑制控制权转移风险。以2007~2017年我国A股上市公司数据为样本进行实证研究,发现控股股东通过关联交易“支持”上市公司以规避股价下跌及控制权转移风险。按照产权性质、公司规模及产品市场竞争将样本进行分组,研究股权质押视角下关联交易作用机理,发现控股股东股权质押对“支持”型关联交易的正向作用在非国有企业、小规模公司和产品市场竞争较强的样本组内更显著,由于这些公司的控制权转移风险更大、融资更为困难,使得控股股东有更强的动机支持上市公司。研究结果进一步厘清了股权质押背景下关联交易作用机制问题,完善了股权质押的经济后果研究。

【关键词】控股股东;股权质押;“支持”型关联交易;产权性质;市场竞争

【中图分类号】F272

【文献标识码】A

【文章编号】1004-0994(2019)11-0009-8

一、引言

股权质押是股东将股份出质给第三方金融机构以获得贷款融资,其拓宽了股东融资渠道,并使得第三方金融机构可以实现风险控制和管理[1]。对于公司控股股东,进行股权质押是其面临财务困境时较为热衷的一种融资手段[2]。Wind数据显示,截至2018年7月,A股共有3338家企业进行了股权质押,约占A股上市公司总数的94.5%,质押股票的市值规模约为5万亿元,约占A股总市值的10%。控股股东在股权质押后可能带来严重的代理问题[3],导致公司价值降低,甚至对宏观经济产生影响,不利于市场经济的稳定运行[4]。经济下行导致股权质押行为越来越普遍,当质押股票股价跌至警戒线或平仓线时,出质股东不能及时补仓或通过追加质物等方式提供保证金,第三方质权人受让出质股权,则控股股东丧失控制权。

控股股东与上市公司可以通过关联交易实现利益双向流动,即从上市公司输送利益给控股股东和控股股东通过集团内部其他公司向上市公司输送资源,可见关联交易可以带来“掏空”和“支持”两个方向的利益流动,控股股东会根据特定目的而采取不同的行为。我国法律和制度环境较为薄弱、投资者保护机制不健全,控股股东通过关联交易“掏空”上市公司的现象更为普遍[5],导致被“掏空”上市公司的业绩下降,严重影响投资者及其他利益相关者。在股权质押背景下,控股股东面临的财务困境与之前有所不同,控股股东的关注点也发生了转移。股权质押已将控股股东与上市公司的利益紧密结合在一起,使得控股股东会减少对上市公司的利益侵占,以维持上市公司业绩,获得长久的利益。

现有文献在研究控股股东通过关联交易与上市公司进行互动时,并没有考虑股权质押这一背景。控股股东股权质押后,其将面临股价下跌及控制权转移风险,为了维持其控制权收益,控股股东可能会通过关联交易采取“支持”上市公司的行为。本文以2007~2017年我国A股上市公司数据为样本,对此进行了实证检验。

二、文献综述

国内外现有文献对于关联交易是一把“双刃剑”持有统一观点。一方面,在市场经济体制并不健全的国家,控股股东更倾向于通过关联交易侵占中小股东的利益,即更容易产生“掏空”上市公司的行为[6]。Ryngaert、Thomas[7]认为关联交易是公司内部人通过自我交易侵占外部股东利益的潜在手段,并指出当首次披露关联交易时会导致公司股价下跌。郑国坚等[8]研究发现,大股东在股权质押或冻结财务约束的情况下更容易对上市公司进行侵占,而且这种侵占会导致上市公司业绩下降。由于信息不对称及众多投资者缺乏市场分析与应变的能力,因此大股东股权质押会向外界传递出大股东资金紧张抑或是对上市公司前景并不看好等利空消息,使得上市公司股价严重下跌,公司价值降低。

另一方面,部分研究结果认为控股股东可通过关联交易支持处于困境的上市公司。Jian、Wong[9]研究发现,控股股东会通过关联交易“支持”上市公司。Jia等[10]研究发现关联交易是集团内部动态互动的方式,发挥“相互助推”的作用。在控股股东股权质押背景下,当上市公司面临业绩下降或股价下跌等困境时,控股股东会倾向于“支持”上市公司,对上市公司进行利益输送。Jian、Wong[11]、Peng等[12]的研究发现,当上市公司面临财务困境时,控股股东更有可能会通过关联交易“支持”上市公司,而且市场会对这些交易的公布做出有利的反应。刘建民、刘星[13]认为控股股东利用关联交易“支持”上市公司时可以提高公司价值,通过关联交易进行利益侵占时会导致公司价值降低。柳建华等[14]认为当上市公司面临融资困难或是被ST、PT,甚至是被退市时,控股股东会选择通过关联投资“支持”上市公司以帮助其渡过难关。佟岩、程小可[15]认为虽然亚洲国家上市公司的“掏空”现象较为常见,但控股股东也不会一味地转移上市公司的资源,存在负债融资约束使得控股股东在上市公司出现财务困境时更倾向于“支持”上市公司,以维护中小股东的利益,赢得投资者的信任。

三、理论分析及假设提出

(一)股权质押与关联交易

股东进行股权质押虽将所持上市公司股票出质给了质权人,但出质股东仍享有股权对应的表决权、投票权等。然而,当股价下跌至警戒线或平仓线时,质权人会要求出质股东追加质物或提前赎回质押股票,以弥补股价下跌造成的担保物价值损失。出质股东若不能及时提供相应的价值补偿,则可能被平仓或被依法拍卖股份,面临控制权转移风险,其可能会丧失对上市公司的表决权、投票权、分红权及其他可为自身谋取私利的机会。相对于进行股权质押融资获取的便利,控制权转移所带来的损失要更为严重。稳定股价或在股价出现下行走勢时留有足够的保证金或者其他价值补偿方式,可以缓解控股股东股权质押后的控制权转移风险。但是股权质押作为一种重要的融资方式,也说明股权质押后股东并无充足的资金来预防控制权转移风险[16]。因此,维持股价、防止股价下跌成为控股股东进行股权质押后短期内的“重大事件”,需谨慎对待。尤其是高比例质押,控股股东会选择一定的短期机会主义行为,尽可能地保持公司业绩上升和股价稳定,降低股价崩盘风险[17]。

目前关于股东稳定股价可能采取的措施有盈余管理、税收规避等,但对于可为公司提供粉饰财务报表、进行利润操纵或避税等目的的关联交易却鲜有人研究。关联交易作为交易成本低、效率高的一种集团内部交易方式,由于交易的复杂性,且交易价格易由交易双方制定,使得操纵利润的空间大大增加,其可优化公司的业绩表现,最终稳定或者提高公司股价,也即关联交易可以抑制控制权转移风险。控股股东有能力或权力增加“支持”型关联交易,以粉饰公司业绩。此时,由于控制权转移风险也涉及整个公司的利益及业绩的稳定性,甚至会影响公司高管的人事变更,所以公司管理层也会配合控股股东“支持”上市公司。控股股东股权质押不仅与其自身的财务困境相关,也与被质押股权的上市公司有关,股权质押使得控股股东与上市公司业绩紧密相连。若股权质押后控股股东倾向于通过关联交易“掏空”上市公司,则会导致公司信息质量降低、经营业绩下降,而且会给投资者带来消极影响,进而导致公司股价下跌,控股股东将面临控制权转移风险。因此,当公司业绩与控股股东利益相关联时,控股股东已不再是追求通过“掏空”来满足个人私利,而是倾向于“支持”上市公司,以维持其控制权,从而获得更长久、更丰厚的利益。基于此,提出以下假设:

假设1:控股股东股权质押后,会通过关联交易“支持”上市公司。

(二)控股股东股权质押、股权性质与关联交易

我国政府对国企的重视程度愈渐增强,政府权力及社会影响力会形成国有企业强大的保护伞,使得国有控股上市公司的股价对业绩的敏感度降低。国有控股股东进行股权质押后,即使股价已经跌至平仓线,但质权人迫于政府压力更倾向于采用非市场化或私下协商的处理方式[16]。而且,为了维护与政府的关系,国有银行更愿意为国有控股上市公司提供贷款[18]。相比之下,非国有上市公司受到的政府庇护较少,融资更为困难,当股价下跌至警戒线或平仓线时,更难提供补充资金或担保。因此,我们认为非国有控股上市公司的控股股东更倾向于通过关联交易“支持”上市公司,以维持其对上市公司的控制权。基于此,提出以下假设:

假设2:在非国有企业中,控股股东股权质押后通过关联交易“支持”上市公司的动机更显著。

(三)控股股东股权质押、公司规模与关联交易

大规模公司对市场经济发展的影响较大,所以投资者、政府以及监管部门会更加关注大规模公司的信息披露、财务决策等行为,使得大规模公司控股股东通过关联交易“支持”上市公司的动力变弱、机会减少。而小规模公司处于公众关注的“盲点”区域,控股股东更容易产生“支持”行为。此外,由于我国小规模公司资产能力有限、经营管理水平低等原因,导致其存在管理理念缺乏、产品抵抗风险能力较弱以及资产负债率偏高等问题,使得其融资较为困难,且可供担保抵押的财产较少,融资成本较高[19]。因此,小规模公司在遇到财务困境时,通过正常途径融资相对较为困难,若业绩下滑、股价下跌,则控股股东的控制权将发生转移,所以我们认为小规模公司的控股股东更倾向于通过关联交易“支持”上市公司。基于此,提出以下假设:

假设3:在小规模公司中,控股股东股权质押后通过关联交易“支持”上市公司的动机更显著。

(四)控股股东股权质押、产品市场竞争与关联交易

产品市场竞争是促进上市公司提高绩效、降低代理成本的一种外部治理机制。若上市公司处于产品市场竞争激烈的行业,为了维护公司竞争力,其会选择披露非有效信息或者不披露信息,使得信息透明度降低。目前也有相关研究验证了产品市场竞争越激烈,上市公司信息披露质量越低[20],盈余管理程度越高。对于处于强竞争压力下的公司,控股股东股权质押后,公司股价对业绩的敏感性较高,一旦公司业绩下降,投资者对此的反应程度更高,使得控股股东控制权转移风险更大。相反,对于处于弱竞争压力下的公司,控股股东股权质押后,公司股价对业绩的敏感性较低,使得控股股东控制权转移风险较低。基于此,提出以下假设:

假设4:在强竞争压力企业中,控股股东股权质押后通过关联交易“支持”上市公司的动机更显著。

四、研究设计

(一)样本选取

本文以2007~2017年我国A股上市公司为研究样本,并剔除金融业公司、ST及∗ST公司,以及数据缺失的样本,最终得到18120个年度观察值。股权质押和财务数据均来自CSMAR数据库。为避免研究样本极端值对结果的影响,本文对所有连续变量进行上下1%的Winsorize缩尾处理。

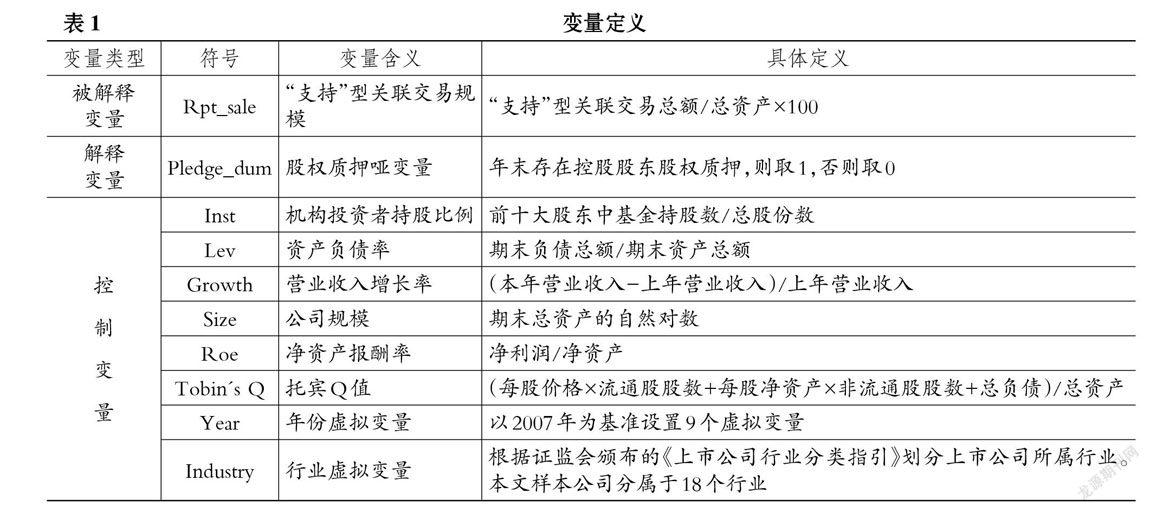

(二)变量定义

1.被解释变量:“支持”型关联交易规模(Rpt_sale)。目前我国上市公司关联交易方式、种类繁多,现有文献对关联交易的度量方式并不统一,研究目的不同,则关联交易的分类不同。例如:汤湘希等[21]将关联交易分为资本弱化性、经营性和其他类的关联交易来研究关联交易与企业避税;Cheung等[22]将关联交易分为掏空型、支持型和战略驱动型来研究上市公司控股股东通过何种方式的关联交易侵占小股东权益。由于本文主要研究控股股东进行

股权质押后是否会通过关联交易“支持”上市公司,所以基于佟岩、程小可[15]的研究,依据现金流向、利润增减及担保责任承担三个标准,将上市公司现金流入、上市公司利润增加以及关联方为上市公司提供担保的关联交易定义为“支持”型关联交易,将上市公司现金流出、上市公司利润减少以及上市公司为关联方提供担保的关联交易定义为“掏空”型关联交易,剔除分辨不清的樣本。

2.解释变量:股权质押哑变量(Pledge_dum)。本文使用股权质押哑变量来衡量控股股东股权质押情况[17],若年末存在控股股东股权质押,则Pledge_dum=1,否则Pledge_dum=0。

3.调节变量。(1)股权性质(Soe)。以上市公司是否为国有企业定义虚拟变量,若为国有企业,则Soe=1,否则Soe=0。

(2)公司规模(Size)。以上市公司期末总资产的自然对数衡量。

(3)产品市场竞争强度(HHI)。根据伊志宏、姜付秀等[23]的相关研究,选用赫芬达尔指数(HHI)来衡量现有产品市场竞争的强度。计算公式为:

HHI=�(Xi/X)2

其中:Xi为企业i的主营业务收入,X为行业内企业主营业务收入总额。本文将剔除金融业之后的行业按照二级分类分年度计算HHI指数,共得到76个行业10个年度的HHI指数数据。HHI指数越大,表明产品市场竞争越小;HHI指数越小,表明产品市场竞争越大。

4.控制变量。为确保结论的准确性,参考已有文献,以机构投资者持股比例(Inst)、资产负债率(Lev)、营业收入增长率(Growth)、公司规模(Size)、净资产报酬率(Roe)及托宾Q值(Tobin’s Q)为控制变量,并在实证模型中加入行业和年份虚拟变量。机构投资者持股比例的衡量方法为:前十大股东中类型为基金(包括社保基金)的股东所持有的上市公司股份数占公司总股份数的比例[24]。

具体变量定义见表1。(三)模型设计

为检验本文的主要假设,建立以下回归模型:

Rpt_sale=β0+β1Pledge_dum+m�βmControls+ε

五、实证结果分析

(一)描述性统计

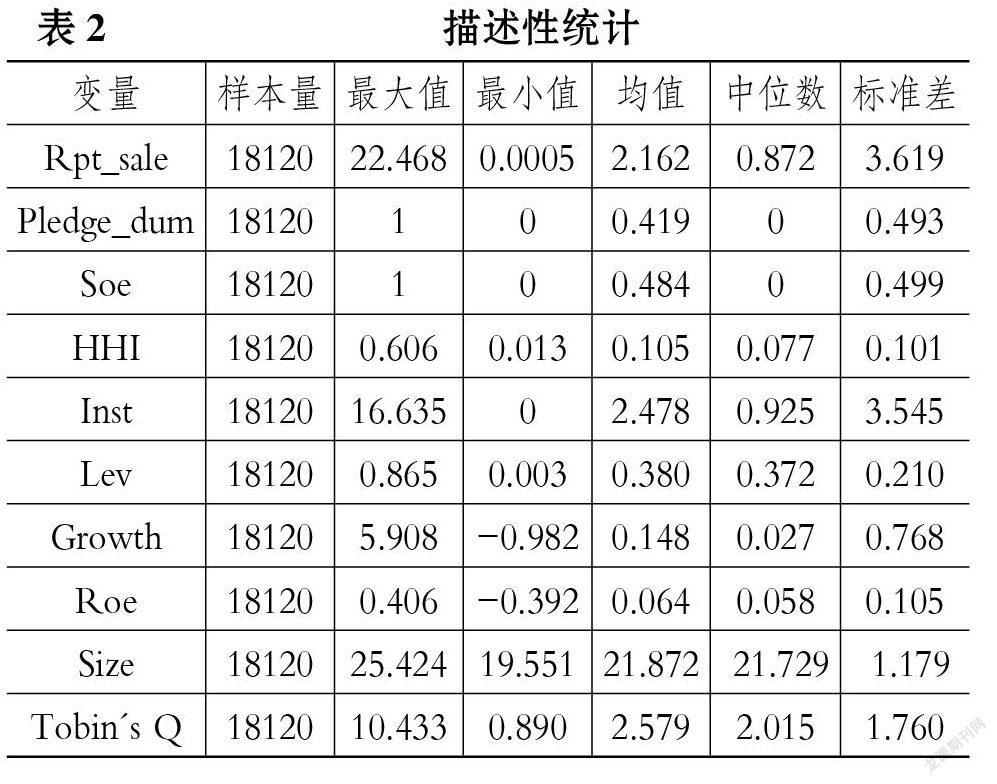

从表2变量描述性统计结果可以看出,“支持”型关联交易总额占总资产的比例较高,最大值为22.468%,均值为2.162%。股权质押统计结果显示,有41.9%的公司存在控股股东股权质押,略大于已有文献的数据,主要是因為本文涵盖的样本期间长于已有文献,而且2017年控股股东股权质押数量迅速增加,存在股权质押的公司要远多于之前的年份。产权性质均值为48.4%,说明所选取样本中国有与非国有上市公司的样本量相差不多。其他变量均处于正常范围。

(二)回归分析

1.控股股东股权质押与“支持”型关联交易回归结果的分析。回归结果如表3所示,第(1)列为控股股东股权质押与“支持”型关联交易单变量回归结果,在控制年份和行业之后,未加入其他控制变量。结果显示:控股股东股权质押与“支持”型关联交易的回归系数为0.369,且在1%的水平上显著。第(2)列为控股股东股权质押与“支持”型关联交易多变量回归结果,不仅控制了年份和行业变量,还加入了其他控制变量。结果显示:控股股东股权质押与“支持”型关联交易的回归系数为0.202,且在1%的水平上显著。这说明在控股股东股权质押之后,其为了规避公司股价下跌及控制权转移的风险,更倾向于通过关联交易“支持”上市公司。据此,本文假设1得以验证。

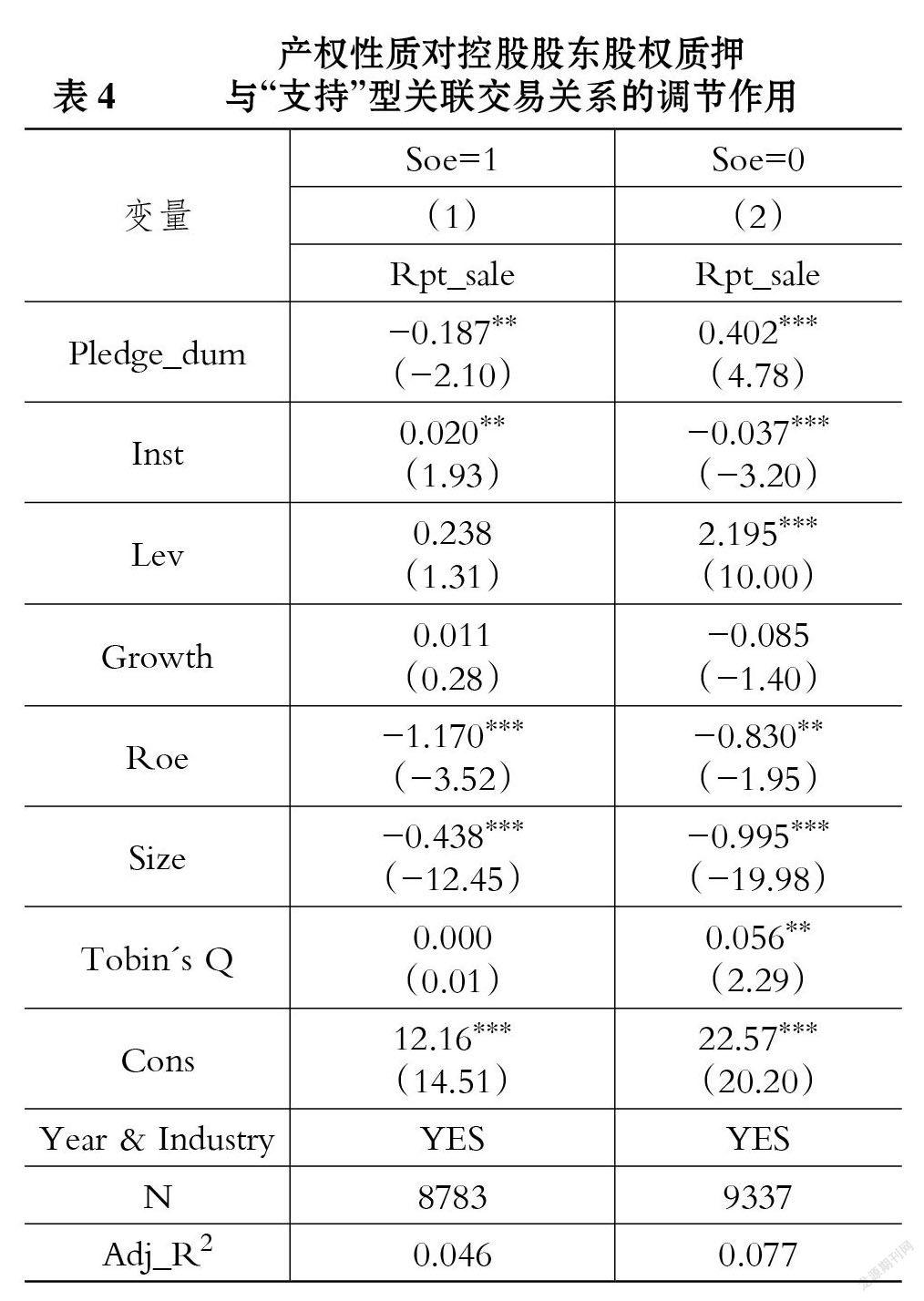

2.控股股东股权质押、股权性质与“支持”型关联交易回归结果的分析。表4中的第(2)列显示非国有控股上市公司的控股股东股权质押与“支持”型关联交易在1%的水平上正相关;第(1)列显示国有控股上市公司的控股股东股权质押与“支持”型关联交易呈负相关关系,且在5%的水平上显著。这可能是因为国有控股上市公司面临的市场机制约束较小,融资难度较小,且在面临财务困境时能够得到国有银行与政府的救助,在控股股东质押股权后,政府可能会加大对国有企业的监督。这说明只有非国有企业的控股股东为了防止控制权转移风险,更倾向于通过关联交易“支持”上市公司。

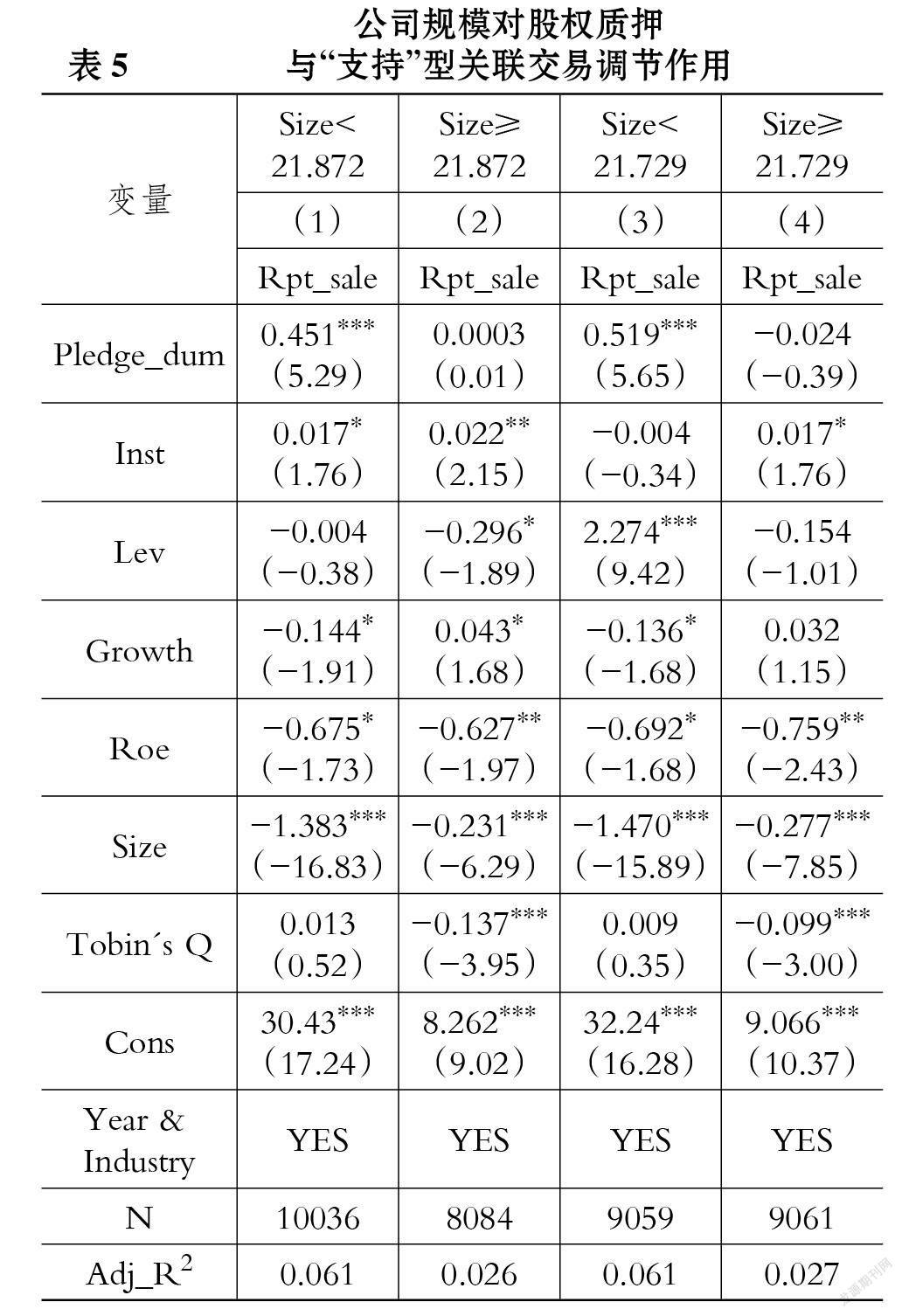

3.控股股东股权质押、公司规模与“支持”型关联交易回归结果的分析。表5中的第(1)、(2)列是以公司规模均值(21.872)为标准划分规模大小之后的回归结果。第(1)列表示小规模公司控股股东股权质押与“支持”型关联交易的回归结果,控股股东股权质押与“支持”型关联交易在1%的水平上显著正相关。第(2)列表示大规模公司的回归结果,控股股东股权质押与“支持”型关联交易正相关但不显著。表5中的第(3)、(4)列是以公司规模中位数(21.729)为标准划分规模大小之后的回归结果。该结果与以公司规模均值为标准划分后的结果并无明显差异,说明公司股权质押对“支持”型关联交易的正向作用只存在于小规模公司内。

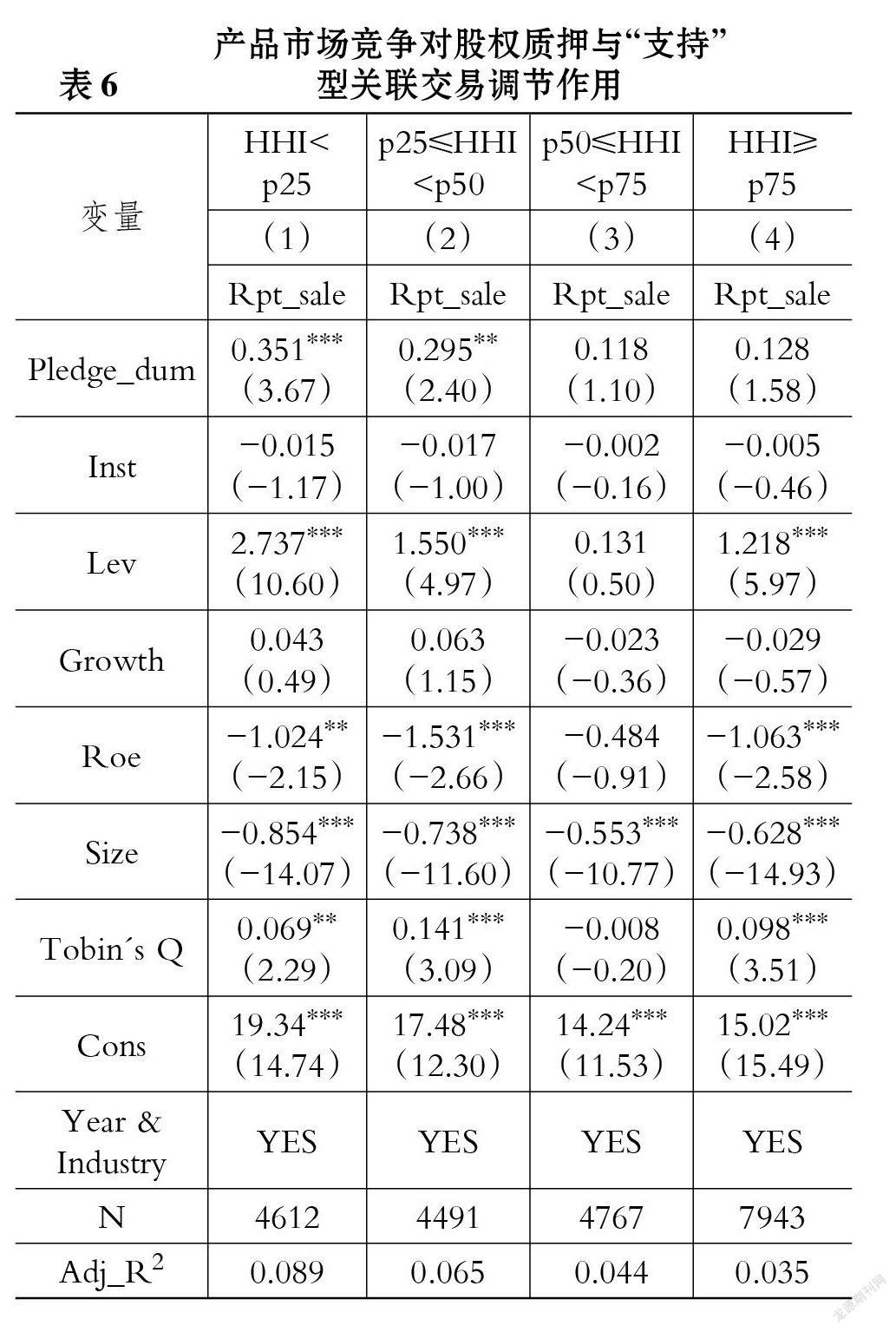

4.控股股东股权质押、产品市场竞争与“支持”型关联交易回归结果的分析。分年度计算HHI指数四分位数,按照HHI指数四分位数将样本分为四组,表6报告了按照HHI指数四分位数分组的回归结果。表6中的第(1)列显示,小于下四分位数的样本中控股股东股权质押与“支持”型关联交易在1%的水平上显著正相关,且回归系数为0.351,表明在产品市场竞争压力大的样本中,控股股东为规避控制权转移风险,更倾向于通过关联交易“支持”上市公司。第(2)列显示,大于下四分位数但小于中位数的样本中,控股股东股权质押与“支持”型关联交易在5%的水平上显著正相关,且回归系数为0.295。第(3)列显示,大于中位数但小于上四分位数的样本中,控股股东股权质押与“支持”型关联交易正相关但不显著,且回归系数为0.118。第(4)列显示,大于上四分位数的样本中,控股股东股权质押与“支持”型关联交易正相关但不显著,且回归系数为0.128。综合来看,随着HHI指数逐渐增大即产品市场竞争逐渐减小,控股股东股权质押与“支持”型关联交易的正向关系的显著性逐渐降低,并且回归系数也逐渐减小。说明产品市场竞争越大,控股股东规避控制权转移的动机越强烈,通过关联交易对上市公司“支持”的行为就越明显。

(三)稳健性检验

为了保证上述结果的稳健性,本文进行了以下稳健性检验:

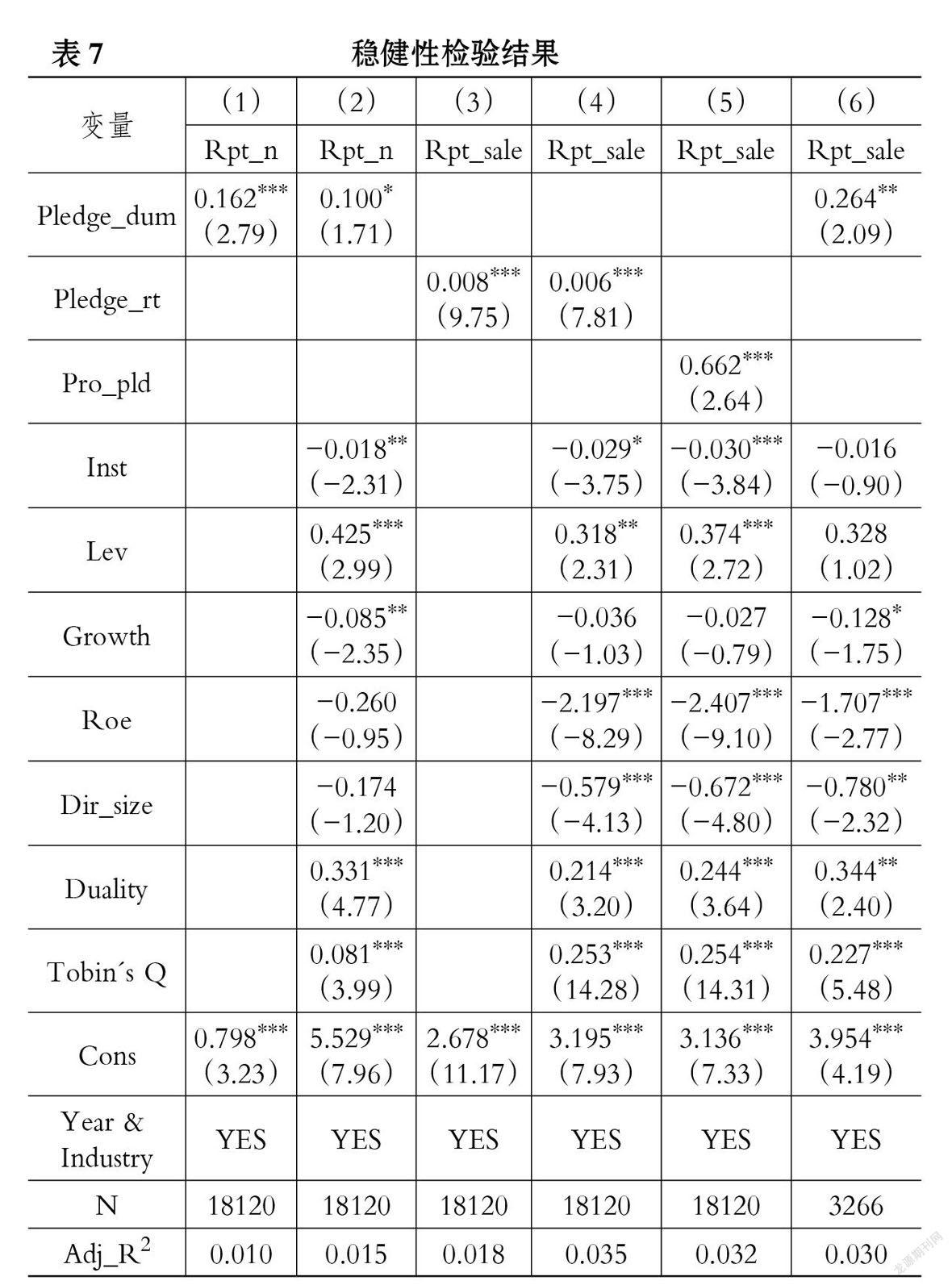

用关联交易差额(Rpt_n)作为被解释变量进行稳健性检验[25],Rpt_n=(“支持”型关联交易金额-“掏空”型关联交易金额)/总资产×100,若该值大于零,则说明“支持”型关联交易更多,反之则更少。使用股权质押率(Pledge_rt),即控股股东当年期末股权质押数与控股股东当年期末持股数量之比,衡量股权质押规模[8],股权质押率越大,说明控股股东进行股权质押的股份越多。采用工具变量法,分年度计算各省市平均股权质押率(Pro_pld)作为股权质押工具变量[16]。

因存在股权质押的上市公司与不存在股权质押的上市公司存在系统性差别,为解决该问题,本文采用PSM配对方法[17]。按照机构投资者持股比例、资产负债率、营业收入增长率、净资产收益率、董事会规模、公司规模、两职合一及托宾Q值进行是否有控股股东股权质押的1∶1配对,共得到1633个控制样本。

稳健性检验结果如表7所示。表7中第(1)、(2)列显示关联交易差额(Rpt_n)与控股股东股权质押(Pledge_dum)仍呈显著正相关关系;第(3)、(4)列显示“支持”型关联交易(Rpt_sale)与股权质押率(Pledge_rt)在1%的水平上显著正相关;第(5)列显示“支持”型關联交易(Rpt_sale)与股权质押工具变量(Pro_pld)在1%的水平上显著正相关;第(6)列显

示进行PSM匹配后,“支持”型关联交易(Rpt_sale)与股权质押(Pledge_dum)在5%的水平上显著正相关。说明本文的主要回归结果较为稳定。

六、研究结论

控股股东股权质押行为会对上市公司产生直接影响,控股股东进行股权质押后降低了融资约束,缓解了短期资金压力,但控股股东将面临更大的财务困境——股价下跌及控制权转移风险,进行股权质押反而使得控股股东更易采取短期机会主义行为来为其控制权提供保障。学术界针对控股股东通过关联交易对上市公司实施“支持”还是“掏空”行为的研究文献颇多,并认为在我国“掏空”现象更为明显,而且有研究认为大股东陷入财务困境时更容易产生“掏空”行为,但没有具体区分财务困境是否与控股股东的控制权有利害关系。笔者认为,股权质押使得控股股东与上市公司的利益相关联,导致控股股东更易产生“支持”行为,以保证其长久利益。本文的实证研究结果发现:控股股东股权质押后会通过关联交易对上市公司产生“支持”行为,以规避控制权转移风险。由于上市公司产权性质、公司规模及行业竞争状态不同,股权质押后的控股股东面临的维持股价的压力及难度不同,所以本文按照产权性质、公司规模及产品市场竞争压力将样本进行分组,实证结果发现,控股股东通过关联交易“支持”上市公司的行为在非国有企业、小规模公司以及产品市场竞争较强的样本组内更为显著。由于这些公司面临的控制权转移风险更大、融资更为困难,使得控股股东有更强烈的动机支持上市公司。

本文的研究进一步厘清了股权质押背景下关联交易作用机制的问题,探讨了关联交易对公司经营中利益流动的影响,认为在考虑控股股东财务困境时,应该区分其与上市公司的利益关系,才能准确分析控股股东财务困境对上市公司业绩的影响。控股股东所面临的风险与上市公司的业绩有关时,其可能存在短期机会主义行为,即在控股股东股权质押后会通过短期权宜之计——“支持”型关联交易,规避控制权转移风险。本文的研究还进一步完善了股权质押的经济后果研究,揭示了控股股东的趋利行为会向上市公司传输利益。

因此,对于投资者而言,在控股股东进行股权质押后,不仅需要关注上市公司整体业绩的变化,更应该关注控股股东进行关联交易的目的及经济后果,准确衡量上市公司价值。对于监管者而言,不仅要关注“掏空”型关联交易,而且要加强对“支持”型关联交易的监督。为此,上市公司应进一步加强对股权质押资金用途的公告及关联交易经济后果影响等重要信息的全面披露。监管部门应强化信息披露监管,加大违反披露制度行为的法律责任,以准确界定其对公司经营及公司价值的影响;建立股权质押和关联交易行为评价标准,以防范大股东为规避控制权转移风险而随意调整关联交易行为模式,从而通过关联交易影响控股股东股权质押动机的行为决策,并通过大股东自身行为传导作用机制影响上市公司价值;建立多层级的股权质押和关联交易行为治理与管理法规制度,从法规制度层面堵塞导致股权质押和关联交易等非公允异常变动产生的漏洞,以规制控股股东通过关联交易对公司股权价值进行侵占、妨害或转移,保证质押股权价值及公司资产价值的准确性。

主要参考文献:

[1]郝项超,梁琪.最终控制人股权质押损害公司价值么?[J].会计研究,2009(7):57~63.

[2]夏婷,闻岳春,袁鹏.大股东股权质押影响公司价值的路径分析[J].山西财经大学学报,2018(8):93~108.

[3] Yeh Y. H.,Ko C. E.,Su Y. H.. Ultimate control and expropriation of minority shareholders:New evidence from Taiwan[ J].Journal of Accounting & Economics,2003(3):263~299.

[4]李玉龙.股权质押、市场泡沫与宏观经济波动[J].财经科学,2018(8):1~16.

[5]魏志华,赵悦如,吴育辉.“双刃剑”的哪一面:关联交易如何影响公司价值[J].世界经济,2017(1):142~167.

[6] Johnson S.,Boone P.,Breach A.,et al.. Corporate governance in the Asian financial crisis[J]. Journal of Financial Economics,2000(1):141~186.

[7] Ryngaert M.,Thomas S.. Not all related- party transaction are the same: Exante versus expost RPTs[ J].Journal of Accounting Research,2012 (3):845 ~ 882.

[8]郑国坚,林东杰,林斌.大股东股权质押、占款与企业价值[J].管理科学学报,2014(9):72~87.

[9] Jian M.,Wong T. J.. Propping through related party transactions[ J].Review of Accounting Studies,2010(1):70 ~ 105.

[10] Jia N., Shi J., Wang Y.. Coinsurance within business groups:Evidence from related party transa- ctions in an emerging market[ J].Management Science,2013(10):2295 ~ 2313.

[11] Jian M.,Wong T. J.. Earnings management and tunneling through related party transactions:Evi? dence from Chinese corporate groups[D].Hong Kong:The Hong Kong University of Science and Technology,2003.

[12] Peng W. Q.,Wei K. C. J.,Yang Z.. Tunneling or propping:Evidence from connected transac⁃ tions in China[J].Journal of Corporate Finance, 2011(2):306 ~ 325.

[13]刘建民,刘星.关联交易与公司内部治理机制实证研究——来自沪深股市的经验证据[J].中国软科学,2007(1):79~89.

[14]柳建华,魏明海,郑国坚.大股东控制下的关联投资:“效率促进”抑或“转移资源”[J].管理世界,2008(3):133~141.

[15]佟岩,程小可.关联交易利益流向与中国上市公司盈余质量[J].管理世界,2007(11):127~138.

[16]王雄元,欧阳才越,史震阳.股权质押、控制权转移风险与税收规避[J].经济研究,2018(1):138~152.

[17]谢德仁,郑登津,崔宸瑜.控股股东股权质押是潜在的“地雷”吗?——基于股价崩盘风险视角的研究[J].管理世界,2016(5):128~140.

[18]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9~21.

[19]史春欣,孙晓成.中小企业的融资困境与破解[J].税务与经济,2015(3):52~54.

[20]DattaS.,IskandardattaM.,SinghV..Productmarketpower,industrystructure,andcorporateearningsmanagemen[tJ].JournalofBanking&Fi⁃nance,2013(8):3273~3285.

[21]汤湘希,沈将来,陈明进,汪瑞芝.关联交易、资本弱化与反避税机制[J].税务研究,2017(4):82~85.

[20] Datta S.,Iskandardatta M.,Singh V.. Product market power,industry structure,and corporate earnings managemen[t J].Journal of Banking & Fi⁃ nance,2013(8):3273 ~ 3285.

[23]伊志宏,姜付秀,秦义虎.产品市场竞争、公司治理与信息披露质量[J].管理世界,2010(1):133~141.

[24]明亚欣,刘念.机构持股与企业研发投入——基于外部治理的视角[J].技术经济,2018(8):20~27.

[25]罗付岩.关联交易对公司投资是效率促进或利益冲突?[J].管理评论,2014(1):140~149.

猜你喜欢

时代金融(2017年12期)2017-05-18

法制与社会(2017年1期)2017-01-20

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

时代金融(2016年23期)2016-10-31

商业经济研究(2016年14期)2016-09-14

会计之友(2016年16期)2016-08-12

会计之友(2016年14期)2016-08-08

企业导报(2016年10期)2016-06-04

企业导报(2016年9期)2016-05-26