嵌入会计对称性理论的会计学课程教学设计与应用

2019-09-10 07:22王文兵胡宏旭干胜道

财会月刊·上半月 2019年6期

王文兵 胡宏旭 干胜道

【摘要】现有的会计教材主要按照会计六大要素顺序编排,任课教师参照教材固定章节编制教学大纲、计划与教案,人为割裂企业经济业务实质,复杂交易或事项不易讲授与理解,教学效果甚微。在会计课程教学中,嵌入会计对称性理论,打破教材固化章节顺序,以企业债券业务为例,让学生扮演债券发行人与投资人,在讲授金融资产的同时讲授金融负债会计核算,从而提升课堂教学效果与学生职业判断能力。

【关键词】会计对称性;金融资产;金融负债;企业债券

【中图分类号】G423

【文献标识码】A

【文章编号】1004-0994(2019)11-0069-6

目前,国内财经类本科(含中等职业、高职高专等)课堂教学中使用的参考教材,基本是按照资产、负债、所有者权益、收入、费用与利润六大会计要素的排列顺序编制,绝大部分任课教师以参考教材固定的章节顺序编制教学大纲、教学计划与教案,教学中的教学方法与手段缺乏变化与创新,人为割裂企业的经济业务来龙去脉与交易实质,复杂交易或事项(如金融资产与金融负债等)晦涩且不易理解,往往出现教师教学过程付出大量讲授时间,而学生却经常出现学了后面、忘了前面的现象,只知其面、不知其理,教学效果甚微。基于前述相关问题,本文首先回顾会计对称性理论背景,并分析企业主要经济业务的会计对称性关系,以企业债券业务会计核算为例,将会计对称性理论嵌入教学环节中,打破现有会计学教材编排顺序,设计教学过程、教学内容,以期提升会计学课堂教学效果,增加学生对企业经济业务实质的理解程度,使学生熟练掌握企业经济业务会计核算的关键流程。

一、会计对称性理论背景与嵌入会计对称性的企业主要业务核算可行性分析

1.会计对称性理论背景。国内学者将会计对称性理论定义为:会计主体就其会计信息生成与报告而言,在记录经济交易、反映财务状况方面具有的外部和内部的信息一一对应关系。其理论依据来自会计基本平衡公式:资产=负债+所有者权益,即企业经济业务发生时,最终影响到等式两边会计要素的同增同减或等式一边会计要素的一增一减,其所涉及会计要素之间具有对应关系、发生的金额具有对等关系。在会计要素确认和计量时嵌入会计对称性理论,既能理解经济业务实质内涵与会计要素之间增减变化情况,又能确保会计要素金额计量的准确性[1]。自会计对称性理论提出以来,受到了学界与实务界的广泛关注。支持会计对称性理论的学者认为其能提升会计信息客观性,有助于审计师提升审计质量,确保审计工作的科学性、安全性与真实性,还能抑制财务舞弊[2]。

2.嵌入会计对称性的企业主要业务核算可行性。依据会计对称性理论,本文将存在对称性关系的企业的经济业务进行梳理与整合。下文探讨企业主要经济业务会计对称性关系以及教学中嵌入会计对称性讲授企业主要业务会计核算的可行性。

(1)对外投资与接受投资业务。一方企业将资产(或其他经济资源)投向另外一方企业(接受投资的企业),首先,从业务起点看,投资方移出资产,被投资方收到资产;其次,在投资后期,投资方收到投资收益,被投资方支付投资回报;最后,投资到期,一方收回投资,一方支付投资款。上述企业对外投资与接受投资经济业务在会计核算中的初始确认、后续确认与终止确认基本遵循对称性关系。梳理该业务时,从投资企业来看:一是按照投资企业投出资产类型区分,如投出现金资产、存货、固定资产、债权与股权等;二是按照投资企业取得被投资企业权益工具类型区分,如债券投资、股权投资、可转换债券投资等。如投资企业利用现金资产购买被投资企业发行的债券(不考虑混合债券),投资方确认一项金融资产,被投资方确认一项金融负债。投资方在确认一项金融资产时根据现行会计准则规定,可以确认为交易性金融资产、债权投资与其他债权投资等三类金融资产;而被投资方在确认一项金融负债时根据现行会计准则规定,可以确认为交易性金融负债与应付债券等两类金融负债。无论投资方与被投资方确认什么类别的金融资产或金融负债,在计量时均遵循对称性关系。

(2)债权与债务业务。企业的债权与债务业务与其对称性关系即另一方企业(或其他个人、单位)债务与债权一一对应。因此,根据对称性理论,当讲授企业债权业务时,随即应讲授与之发生经济业务关系的另一方企业债务业务。如一方企业的应收账款与对方企业的应付账款、长期应收款与长期应付款、其他应收款与其他应付款、预付账款与预收账款等。企业上述债权与债务在发生时点满足会计确认与计量要求的前提下,双方债权与债务初始确认条件一一对应、计量金额相等,符合对称性理论要求。但当债务人出现无法足额偿还债务等迹象时,债权人应收而未收的债权也就存在减值迹象,按照谨慎性原则,企业债权需要计提减值准备,债权人应收而未收账户的某期期末账面价值因计提坏账准备而与债务人应付而未付账户的某期期末账面价值不相等,表面上看不满足对称性关系,也就是业界所称的会计非对称性事项。根本原因是债权人对应收债权确认坏账准备是以权责发生制为基础;而债务人也是遵循謹慎性原则要求,直到所欠债务清偿日的当期,才确认并计量“应付而未付的应付款”利得,即债务人的“应付而未付的应付款”利得确认与计量的基础是

“收付实现制”。如果将债权与债务的“初始确认、后续确认与终止确认”作为一项交易整体,债权人确认的坏账损失与债务人确认的利得是相等的,总体看依然遵循会计对称性理论要求,只不过业界称此种对称为“有限对称”而非“严格对称”[1]。

(3)采购与销售业务。企业采购业务与被采购方的销售业务存在会计对称性关系,即一方为采购,另一方为销售。采购方根据企业资产管理要求,将采购入库的资产划分为原材料、库存商品、固定资产等若干类资产,而销售方根据企业产品属性不同区分为工业企业销售产品、商业企业销售商品、咨询服务公司提供咨询服务、建筑企业提供建造服务等。如以工业企业销售产品为例,购进方根据资产管理规定,根据购销双方签订的《采购合同》确定的价格,作为采购产品的入账成本;销售方根据合同价格作为营业收入。此处购进方的资产入账成本与销售方的营业收入一一对应、计量金额相等,严格遵循会计对称性理论。与此同时,采购与销售方涉及的增值税等相关税费,购进方支付的增值税与销售方代收的增值税,一方记入“应交税费——应交增值税(进项税额)”,另一方记入“应交税费——应交增值税(销项税额)”,交易双方增值税的确认与计量时间一致、金额相等,即标准的“严格对称”。

(4)特殊交易与事项。除上述企业日常经济业务之外,企业在经济活动中还存在大量的特殊交易与事项,部分业务复杂且不易讲授,但是如将会计对称性理论嵌入到该类经济业务各环节分析其对称性关系,能获得事半功倍的效果。目前本科阶段会计学课程中需要学习的存在“严格对称”或“有限对称”的特殊交易与事项主要包括以下业务模块:非货币性资产交换、债务重组、资产减值、或有事项、租赁等[3]。

本文以非货币性资产交换为例,分析其对称性关系。当一方企业以其非货币性资产如固定资产、存货、无形资产等与另一企业的非货币性资产交换,首先判断非货币性资产交换是否具有商业实质,当不具有商业实质时,交换双方均以换出资产的账面价值作为换入资产的入账价值;当具有商业实质时,交换双方则以换出资产的公允价值作为换入资产的入账价值。换入资产的入账价值,不是账面价值就是公允价值,因此非货币性资产交换的计量属于典型的“严格对称”关系。从资产要素视角来看,交换双方都是换出资产与换入资产,其属于“严格对称”关系;从资产分类视角来看,可能出现换出固定资产、存货等,而换入的资产不一定一一对称,这仅是由于资产分类不同而诱发“有限对称”。如果交换中出现有限补价,一方支付补价,一方收到补价,同样遵循“严格对称”关系。

(5)嵌入会计对称性理论的企业主要业务核算教学可行性分析。从上文分析可发现,企业经济业务会计核算基本遵循会计对称性理论,部分经济业务的会计核算由于会计准则的约束,导致企业会计要素确认基础不同或计量属性选择等问题而诱发非对称性现象,如资产减值与资产升值、以公允价值计量的金融资产的公允价值变动计入公允价值变动损益与其他综合收益等。造成上述会计核算非对称性的根本原因是会计确认基础不同,资产减值损失与公允价值变动损益的确认基础是权责发生制,而资产升值与其他综合收益转为公允价值变动损益的确认基础则是收付实现制,从二者最终归宿或周期来看,依然遵循会计对称性关系。正是由于企业经济业务会计核算不是遵循“严格对称”就是遵循“有限对称”,故教师在教学安排中可以按照企业业务内容、流程、对象,将会计对称性理论嵌入到教学过程中,重新编排教学大纲。具体地,可以将学生分成两组,分别扮演交易双方,既能增强教学互动感,又能使学生亲身感受企业经济业务实质。

二、嵌入会计对称性理论的企业债券业务会计核算流程设计

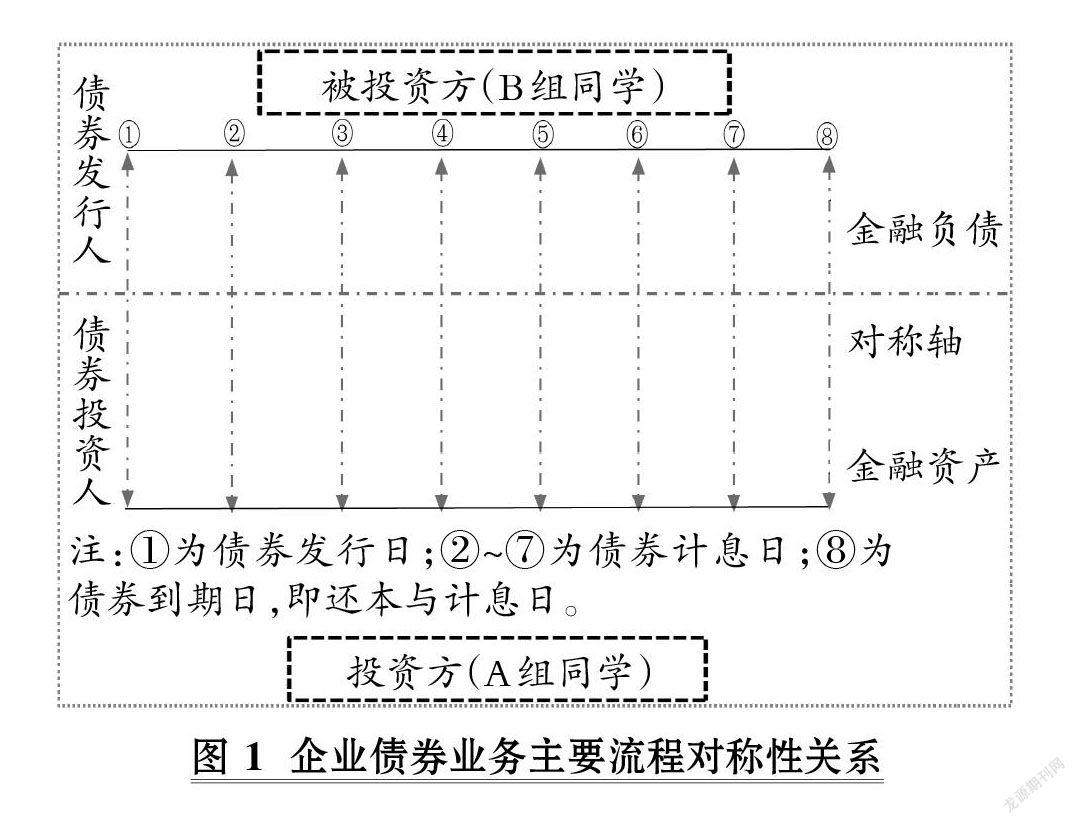

本文以企业债券业务会计核算为例,将授课班级的学生分为A、B两组,分别承担投资方与被投资方角色(见图1),将会计对称性理论嵌入到教学过程、教学内容以及教学方法中,在讲授投资企业金融资产会计核算的同时,讲授被投资企业金融负债会计核算,提升学生对企业债券业务核算关键流程的理解程度。

1.分类与初始确认的对称性。

(1)投资企业取得债券的金融资产分类与会计科目设置。投资企业以货币资产或其他金融资产取得被投资企业发行的债券,现行会计准则规定从两个维度决定所取得债券的分类:1关于企业管理金融资产的业务模式维度;2关于金融资产的合同现金流量特征维度。由此可知,投资企业取得债券可分为以下三类金融资产。

第I类:若投资企业管理金融资产(企业债券)的业务模式是以收取合同现金流量(债券本金和债券利息)为目标且该现金流量仅在特定日期支付,則将该类金融资产(企业债券)分类为“以摊余成本计量的金融资产”——通过“债权投资”科目核算。从图1来看,就是债券投资人从时间点1取得债券发行人发行的债券,为了收取2~8各期债券利息并在时间点8收回本金。

第II类:若企业管理金融资产(企业债券)的业务模式以收取合同现金流量(债券本金和债券利息)或出售该金融资产为目标且该现金流量仅在特定日期支付,则将该类金融资产(企业债券)分类为“以公允价值计量且其变动计入其他综合收益的金融资产”——通过“其他债权投资”科目核算。从图1来看,就是债券投资人在时间点1取得债券发行人发行的债券,其既可能是为了收取2~8各期债券利息并在时间点8收回本金,又可能在2~8区间内出售该债券。

第III类:若企业管理的金融资产(企业债券)不以上述两种情况为目标,则将该金融资产分类为“以公允价值计量且其变动计入当期损益的金融资产”——通过“交易性金融资产”科目核算。从图1来看,就是债券投资人在1~8区间内(不包括1与8)任何时间点取得债券发行人发行的债券并随时出售且不以收取利息与本金为目标,其本质是获取买卖价差作为投资收益。综上,投资企业取得的企业债券,在“债权投资”“其他债权投资”与“交易性金融资产”三个会计科目核算。

(2)债券发行企业的金融负债分类与会计科目设置。企业因融资需求而发行债券,属于金融负债。当发行的债券为短期融资期限较短时,则企业将其分类为“以公允价值计量且其变动计入当期损益的金融负债”——通过“交易性金融负债”科目核算。从图1来看,1~8区间一般在一个会计年度内。当发行的债券为长期融资期限较长时,则企业将其分类为“以摊余成本计量的金融负债”——通过“应付债券”科目核算。从图1来看,期限1~8区间一般在一个会计年度以上。综上,被投资企业发行的债券,通过“交易性金融负债”与“应付债券”两个会计科目核算。

(3)投资双方金融资产与金融负债初始确认与计量的对称性分析。当投资企业将取得的债券分类为I类,即“以摊余成本计量的金融资产”时,被投资企业发行的债券必然分类为“以摊余成本计量的金融负债”,双方分类标准一致,遵循会计对称性。投资企业通过“债权投资”科目核算,被投资企业通过“应付债券”科目核算,即“债权投资”与“应付债券”一一对应,一方为金融资产,一方为金融负债,也遵循会计对称性关系。

当投资企业将取得的债券分类为II类,即“以公允价值计量且其变动计入其他综合收益的金融资产”时,被投资企业发行的债券分类为“以摊余成本计量的金融负债”。双方分类标准出现差异,投资方该类金融资产初始确认以公允价值计量,而被投资企业该类金融负债初始确认以摊余成本计量,表面来看并不遵循会计对称性关系。但是,如果投资双方不考虑各自的初始费用,仅考量债券发行价,则投资方初始取得债券的公允价值就是债券发行方的初始发行价(即初始摊余成本),二者是相等的,因此遵循“有限对称”关系。只不过此时投资方是通过“其他债权投资”科目核算,而被投资方通过“应付债券”科目核算。因此,投资方“其他债权投资”科目应与被投资方“应付债券”科目存在会计对称性关系。由此而知,投资方取得企业债券的初始确认分类为I类与II类时设置的“债权投资”“其他债权投资”会计科目与被投资方发行债券初始确认时设置的“应付债券”会计科目存在对称性关系。

当投资方将取得的债券分类为III类,即“以公允价值计量且其变动计入当期损益的金融资产”时,被投资企业发行的债券有可能分类为“以摊余成本计量的金融负债”或“以公允价值计量且其变动计入当期损益的金融负债”。双方分类标准同样出现不一致,投资方该类金融资产初始确认为“以公允价值计量且其变动计入当期损益的金融资产”,若被投资方发行的债券分类为“以公允价值计量且其变动计入当期损益的金融负债”,则双方的金融资产与金融负债分类的初始确认遵循会计对称性关系;若分类为“以摊余成本计量的金融负债”,则表面看未遵循对称性关系,实际上双方在初始确认时遵循“有限对称”关系,上文已作分析,此处不再赘述。在会计科目设置方面,投资企业将分类为III类的金融资产通过“交易性金融资产”科目核算,与被投资方设置的“交易性金融负债”或“应付债券”会计科目存在对称关系。

2.后续确认与计量的对称性。

(1)投资方第I类金融资产与被投资方“以摊余成本计量的金融负债”后续确认与计量的对称性。债券发行方式有溢价、平价与折价,投资方对应溢价、平价与折价购入。债券溢价是投资方给债券发行人的利息补偿,债券折价则是债券发行人给投资方的利息补偿。需要说明的是,双方取得债券与发行债券的初始费用如佣金、手续费等,因债券购入与发行承销方不一致,导致双方付出的初始费用不相等,进而导致双方的初始摊余成本不相等,由此计算的实际利率也不等。双方对初始费用的处置存在对称性关系,投资方支付的初始费用由各期投资收益补偿,而发行方支付的初始费用会增加以后各期利息耗费。为便于分析,本文不再考虑双方发生的初始费用。假设债券溢价发行,投资双方该类金融资产(由A组同学担任)与金融负债(由B组同学担任)后续确认与计量会计核算对称性关系见图2。

依据图2中的对称性关系,投资双方根据债券发行企业的债券付息方式,分别分析债券一次还本、一次付息以及一次还本、分期付息三种情况:1分期付息债券,投资方确认“应收利息”,被投放确认“应付利息”;2一次付息债券,投资方确认“债权投资——应计利息”,被投资方确认“应付债券——应计利息”;3投资双方分别按照各自期初摊余成本与实际利率确认“投资收益”与“财务费用”;4投资方按照“应收利息”或“债权投资——应计利息”与“投资收益”的差额确认债券溢价摊销额(即“债权投资——利息调整”),被投资方按照“应付利息”或“应付債券——应计利息”与“财务费用”的差额确认债券溢价摊销额(即“应付债券——利息调整”)。上述投资双方确认的会计科目的对称性关系见图2,会计科目计量金额的对称性关系是1对应A、2对应B、3对应C、4对应D。

(2)投资方第II类金融资产与被投资方“以摊余成本计量的金融负债”后续确认与计量的对称性。当投资方将取得的债券作为“以公允价值计量且其变动计入其他综合收益的金融资产”(第II类)时,其后续确认与计量由在计息期确认“应收利息”(或“其他债权投资——应计利息”)、“投资收益”、“其他债权投资——利息调整(溢折价摊销)”与期末确认“其他债权投资——公允价值变动”“其他综合收益”等两部分组成。而被投资方发行的债券作为“以摊余成本计量的金融负债”处理,其后续确认与计量仅确认

“应付利息”(或“应付债券——应计利息”)、“财务费用”、“应付债券——利息调整(溢折价摊销)”。具体的会计核算对称性关系见图3。

由图3可知,投资双方期末确认与计量“应收(付)利息”“投资收益”“财务费用”“其他债权投资——应计利息”“应付债券——应计利息”“其他债权投资——利息调整”“应付债券——利息调整”均存在会计对称性关系。但是,期末投资方要确认与计量该类金融资产公允价值变动,升值时确认“其他债权投资——公允价值变动”与“其他综合收益”,而被投资方不得确认与计量该类金融负债公允价值变动,投资双方此时的金融资产与金融负债会计确认与计量未遵循“严格对称”,仅遵循“有限对称”。主要原因是:投资方确认与计量该类金融资产期末公允价值变动,而被投资方并未确认与计量该金融负债期末公允价值变动,表面上看投资方期末确认的“其他债权投资——公允价值变动”与“其他综合收益”无法从被投资方实现一项正(负)资产与正(负)所有者权益,而实际上投资方持有该项金融资产的管理目的是择机出售,一旦将该金融资产变现,其持有期间的

“其他债权投资——公允价值变动”与“其他综合收益”将由第三方接手而变为“真实资产与收益”,这也是现行会计准则要求企业将持有期间的累积“其他综合收益”转为“投资收益”的根本依据。

(3)投资方第III类金融资产与被投资方“以公允价值计量且其变动计入当期损益的金融负债”后续确认与计量的对称性。当投资方取得债券作为第III类金融资产管理时,初始确认与计量通过“交易性金融资产”会计科目核算,初始交易费用直接计入当期损益;而被投资方发行的债券分类为“以公允价值计量且其变动计入当期损益的金融负债”,初始确认与计量通过“交易性金融负债”会计科目核算,初始交易费用也是直接计入当期损益,由此可知,投资双方这类金融资产与金融负债属于“严格对称”关系。双方后续计量主要由三部分组成:一是投资方与被投资方收息与付息;二是期末确认与计量金融资产与金融负债公允价值变动;三是双方处置(或到期)金融资产与金融负债。投资双方后续的确认与计量会计核算对称性关系见图4。

从图4可以清晰地看到,投资双方金融资产与金融负债后续确认与计量的会计核算流程,投资方期末确认与计量“应收利息”与“投资收益(正)”,而被投资方确认与计量“应付利息”与“投资收益(负)”,即1与A对称;投资方期末确认与计量升值时的金融资产的“交易性金融资产——公允价值变动”与“公允价值变动损益”,而被投资方确认与计量“交易性金融负债——公允价值变动”与“公允价值变动损益”,即2与B对称;反之亦然(减值),即3与C对称。当投资方处置交易性金融资产时(随时出售也可能在债券到期兑付,此处假设债券到期兑付),投资方确认与计量该类金融资产处置损益与持有期间损益,终止确认与计量“交易性金融资产——成本”“交易性金融资产——公允价值变动”与“投资收益”,而被投资方也应终止确认与计量“交易性金融负债——成本”“交易性金融负债——公允价值变动”与“投资收益”,即4与D对称;同时,双方应结转持有期间因公允价值变动的累计损益,即5与E对称。

三、小结

综上,在企业债券业务会计核算过程中嵌入会计对称性理论,能更清晰地理解投资双方金融资产与金融负债的会计核算整体流程。在教学过程中将学生分为A、B对应组,并互换角色,能使学生深入理解看似复杂的金融资产与金融负债会计核算,理解企业债券业务的经济本质,从而提升教学效果。

主要参考文献:

[1]赵西卜,程亚琼.会计对称原则与公共信息会计:关系梳理与实现路径[J].会计研究,2013(3):13~19.

[2]赵西卜,程亚琼,张国源.会计对称理论:会计准则制定的优化路径[J].当代财经,2012(1):113~120.

[3]王文兵,安家鹏,干胜道.融资租赁会计核算关键流程剖析——以会计对称性理论为视角[J].财会月刊,2016(22):20~23.

猜你喜欢

科学导报·学术(2019年51期)2019-09-10

时代金融(2017年9期)2017-04-20

人民论坛·学术前沿(2016年24期)2017-02-14

齐鲁周刊(2016年41期)2016-12-01

商业会计(2016年17期)2016-11-09

时代金融(2016年23期)2016-10-31

电脑知识与技术(2016年20期)2016-08-19

中国经贸(2009年14期)2009-09-21

中国经济信息(2004年20期)2004-10-25