基于声誉视角的内部审计师与管理层博弈分析

2019-09-10 07:22王琴杨申冬何云陈琳

中国内部审计 2019年5期

王琴 杨申冬 何云 陈琳

[摘要]本文运用动态演化博弈模型,分析内部审计师在内部声誉建立过程中,管理层是否存在违规和内部审计师是否执行监督,指出内部审计师通过加大监督力度或提高其在管理层心目中的声誉,可有效抑制管理层的违规倾向,进而提出企业应提高内部审计的组织地位、内部审计师应注重建立内部声誉等相关建议。

[关键词]内部审计师 管理层 声誉 演化博弈

一、问题提出

2011年10月,因高风险债券投资遭受巨额亏损,全球曼氏金融控股公司(以下简称曼氏金融)向法院提出破产保护申请。在2008年全球金融危机中,曼氏金融身陷困境,原因在于曼氏金融不具备严密的内部审计、严格的风险控制以及多样化的投资策略。2017年3月24日,辉山乳业股价大幅跳水,作为东北最大的民营企业之一,在管理层违规行为爆出后瞬间崩塌。辉山乳业的管理层之所以有机可乘,是由于企业内部控制活动存在诸多不足。可见,内部审计作为企业管理的重要组成部分,充分履行职责的重要性不言而喻。但是,由于内部审计的身份具有独特性,既服务于管理层又服务于治理层,常被要求“独立”地测试、评价、报告组织内部各层次的管理活动并提出改进建议,这种独特的身份和工作性质决定了内部审计与管理层之间存在必然性和持久性的冲突。因此,研究内部审计师与管理层之间的博弈行为,对防范管理层违规行为和提高内部审计的监督与咨询作用具有重要意义。

二、文献回顾

为满足企业管理和治理需求,现代内部审计在不断发展和进步,内部审计的职能也随着时代的变化而发生转变。西方理论和实务界对内部审计的职能定位为确认和咨询,并有研究表明内部审计师的确认活动可以帮助审计委员会评价管理层的行为和业绩,而为管理层提供的咨询服务可以提高公司的运营效率、管理水平及风险应对能力(Hermanson et al,2003)。内部审计确认活动在我国更多地体现为监督职能,因此我国内部审计发挥的主要作用是监督和咨询(李越冬等,2010;王兵等,2015)。但在既履行治理责任又履行管理责任的双重受托责任下,内部审计师常常陷入两难境地(梅丹,2018)。在这种双重受托责任中,内部审计师在监督方面的能力并不能完全反映其在咨询方面的能力,因此在审计委员会和管理层心目中会出现不同程度的内部审计师声誉。

审计师声誉是审计师所拥有的一项无形资产,通常也被看作审计师专业性与独立性的一种表现形式,即审计师专业性与独立性越高,其声誉越好,两者呈现正相关关系(Watts R L et al,1983;Edvinsson L et al,1997)。声誉机制会促使市场追求高质量审计师(Watts R L et al,1983),并且审计师声誉与新发行的股票价格为正相关关系(Titman S et al,1986)。也有学者将内部审计师追求声誉的动机分为两种,一是追求长期利益,二是追求高声誉所带来的愉悦感(Bergh D D et al,2010)。安然事件后,国内理论界和实务界对审计师声誉的研究也越来越广泛(王帆,张龙平,2012)。大量研究表明,审计定价、IPO定价会受到声誉机制影响(陈俊,陈汉文,2010;王兵等,2009)。也有学者发现存在审计质量背离审计师声誉的现象(曹建新,颜利胜,2012)。在Bergh D D的研究基础上,国内学者将审计师注重声誉的原因分为策略性和偏好性两种,偏好性声誉机制对审计质量无显著影响(李建标等,2015)。此外,高声誉的审计师能帮助企业减少违规行为、限制机会主义行为、降低代理成本,进一步提升财务报告质量(杨华,2014;许钊,张立民,2016)。审计师声誉作为一种资源配置手段,在我国可以发挥作用并获得一定收费溢价,并且在较好的制度环境下,作用更加明显(郑莉莉,郑建明,2017)。因此,维护良好的审计师声誉变得尤为重要,关键是对失信行为进行惩罚(毛育晖等,2017)。

综上所述,内部审计与社会审计的声誉运行机制是趋同的。然而,现有关于审计师声誉的研究大多针对的是注册会计师声誉,而忽略了内部审计师声誉。

三、理论分析与基本假设

本文所说的管理层违规行为主要指上市公司管理层通过虚增资产、收入和利润,虚减负债、费用等方式,粉饰上市公司的财务状况与经营成果,侵害投资者和其他利益相关者利益的欺詐行为。委托代理关系的形成,必然造成各利益方之间的信息不对称,为管理层的违规行为提供可乘之机,而各利益方均为理性追求自身利益最大化的风险中性经济人,逆向选择和道德风险由此成为不可避免的问题。

内部审计师在咨询服务方面的能力也许不能反映其在监督服务方面的绩效声誉,因为这两项职能需要不同的技能(Hermanson,Ritenberg,2003)。换句话说,内部审计师在监督服务中表现良好并不代表在提供咨询服务时同样表现出色,反之亦然。例如,内部审计师可能擅长评估内部控制,但可能不擅长重新设计业务流程。然而,知识转移是可能的。因此,了解内部审计师监督职能的绩效声誉是否影响企业管理者对其咨询建议的依赖非常重要。根据上述分析,可以进一步推断内部审计师声誉与管理层违规之间的关系。

当内部审计师在监督服务方面获得审计委员会的正向评价并且管理层决策也依赖内部审计师的咨询建议时,说明内部审计师在监督服务与咨询服务方面均具有良好的绩效声誉。这种情况下,内部审计师充分履行其监督和咨询职能,出于对内部审计师的敬畏之心,管理层不会利用其职权违规谋取私利。

当内部审计师在监督服务方面具有良好的绩效声誉而在咨询服务中表现得差强人意时,说明管理层是被严格监督的,并对内部审计师怀有敬畏之心,进而内部审计师声誉对抑制管理层违规行为产生作用。

当管理层对内部审计师提供的咨询服务给予高度评价,并全然接受其经营管理方面的建议时,审计委员会却对内部审计师提供的监督服务给予负面评价。这种情况下,管理层违规也是极不可能的,因为管理层已欣然接受内部审计师的建议,说明内部审计师在管理层心目中已建立良好的声誉,声誉会增强管理层的敬畏心理,从而避免违规行为。

当内部审计师提供的监督服务不能迎合审计委员会的需求,并且管理层也不接受或采纳其提供的咨询建议时,说明内部审计师在监督服务与咨询服务方面均不存在绩效声誉。但这种情况在实务中基本不存在。因为如果内部审计师既不能满足治理层需求,也无法提供管理层需要的改善企业经营效率的建议,说明内部审计师无法为企业创造经济价值,因而企业不会设置如此低效且无增值可能的内部审计。

当然,上述推断大多只是理性推断,在实务中,不管是内部审计师还是管理层,都存在非理性的情形。例如,内部审计师已充分履行其监督职能,但管理层仍然能够巧妙地利用职权违规谋求私利。此外,内部审计师还可能与管理层合谋欺骗治理层,谋取各自利益,也就是道德风险问题。

为了更清晰地刻画内部审计师与管理层之间的互动关系,博弈论在审计研究领域的应用显得尤为重要。本文构建的动态演化博弈模型,假设内部审计师都是遵守职业道德的,其他假设如下:

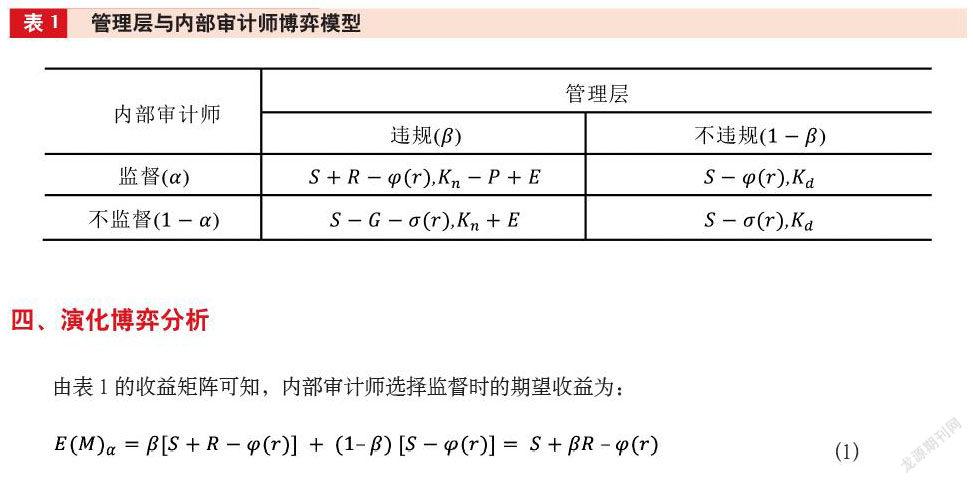

首先,内部审计师不知道管理层是否违规,只知道管理层出现违规的概率为β,不出现违规的概率为1-β。用Kd表示管理层不存在违规行为时所获得的收益,用Kn表示管理层存在违规行为时所获得的收益。当管理层违规实施自利行为时,获得的超额收益为E。当内部审计师发现管理层以个人利益最大化进行投资时,审计委员会对管理层的处罚为P。

其次,内部审计师的职业能力很强,即只要内部审计师充分履行监督职能α,就能发现管理层的违规行为β并向审计委员会报告。S为不论内部审计师是否进行监督,都可以获得的固定收益。R为内部审计师向审计委员会报告管理层的违规行为时所获得的奖励。

最后,内部审计师如若未充分履行监督职能1-α,管理层又存在违规行为β,当违规行为暴露、公司遭受损失时,审计委员会对内部审计师追责,对内部审计师的处罚为G。

用表示内部审计师的声誉成本,该成本是内部审计师在治理层与管理层心目中建立良好声誉所需付出的成本,内部审计师现有声誉水平越低,对管理层进行监督越困难,并且声誉成本随着内部审计师现有声誉的降低而升高。假设聲誉成本函数为,r表示内部审计师现有声誉水平,满足。当治理层发现管理层存在违规实施自利行为而内部审计师未实现其监督职能时,将对内部审计师现有声誉产生严重影响。现有声誉越高,对其影响越大。假设为内部审计师选择不监督时的声誉损失,满足。由上述变量建立博弈模型如表1所示。

四、演化博弈分析

五、结论及建议

当内部审计师所付出的声誉成本与遭受的声誉损失之差增大时,也就是内部审计师选择监督以提高自身声誉时,会付出更高的声誉成本,同时遭受的声誉损失更小,此时管理层违规的概率

也会随之减小;当管理层的违规概率小于稳定策略时,内部审计师会倾向于采取不监督策略,

此时内部审计师遭受声誉损失σ(r)的同时,也将受到相应的处罚。当内部审计师监督的概率α大于稳

定策略时,即不违规能获得更大收益时,管理层更倾向于遵守规则;相反,当内部审计师监督

的概率α小于稳定策略时,管理层违规能获得更大收益,因此管理层倾向于采取违规操作。

基于此,提出以下建议。一是提高管理层违规成本,建立多样化的激励机制,使管理层个人利益与公司利益保持一致。二是改善内部审计的设置形式,树立内部审计师在管理层心目中独立、客观、公正的形象,充分发挥内部审计师的声誉作用。三是内部审计师应与管理层建立信任的合作关系,学会选择恰当的表达方式,使管理层理解、支持、配合内部审计师的工作。四是设计合理的薪酬合约,更好地发挥声誉的激励作用,增加内部审计师遭受惩罚的心理成本,迫使内部审计师充分履行其职责。

(作者单位:四川师范大学商学院,邮政编码:610101,电子邮箱:Colbie_678@163.com)

主要参考文献

李越冬.内部审计职能研究:国内外文献综述[J].审计研究, 2010(3)

梅丹.机构设置、沟通与内部审计职能实现:基于内部审计冲突的视角[J].财经论丛, 2018(5)

王兵,刘力云.中国内部审计需求调查与发展方略[J].会计研究, 2015(2)

Hermanson,D.R.and Rittenberg,L.E..Internal Audit and Organizational Governance[M].IIA Research Foundation, 2003

Watts,R.L.,Zimmerman,J.L..Agency problems,auditing,and the theory of the firm:some evidence[J].The Journal of Law and Economics,1983,Vol.26(3):613-633

猜你喜欢

银行家(2021年9期)2021-09-18

考试与评价·高二版(2020年3期)2020-09-10

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

预测(2016年5期)2016-12-26

经济研究导刊(2016年30期)2016-12-24

现代企业文化·理论版(2016年19期)2016-12-21

管理观察(2016年31期)2016-11-30

商(2016年25期)2016-07-29

商(2016年8期)2016-04-08