基于实物期权的城市轨道交通PPP项目价值研究

2019-09-12 03:50杨磊

市场周刊 2019年7期

摘 要:PPP模式,即政府与社会资本合作。通过PPP模式,社会投资者可以参与到项目的建设、投资、运营等全过程,政府也会相应地分担风险、共享收益,PPP模式实现了政府与社会投资者之间的“双赢”。在城市轨道交通领域,PPP 模式被广泛运用。但由于城市轨道PPP项目周期长、投资金额大、投资风险高,政府往往会提供最低客流量担保承诺,这样的政府担保具有期权特性。使用传统的评估方法往往无法考虑项目隐含的期权价值,本文将基于实物期权理论,对PPP项目价值进行合理评估。

关键词:实物期权;PPP项目;价值评估

中图分类号:F283文献标识码:A文章编号:1008-4428(2019)07-0009-02

一、 引言

目前,我国城市轨道交通投资需求巨大。“十三五”期间,我国将进入轨道交通建设的高峰期。预计到2020年,城市轨道交通新增通车里程超过4000公里,投资约2.48万亿元,通车总里程将超过8000公里。如此巨大规模的投资,单单依靠政府的力量显然是无法全部实现的。因此,通过政府与社会资本合作(PPP模式),优势互补。社会投资者可以参与到项目的建设、投资、运营等全过程,政府也会相应地分担风险、共享收益,PPP模式实现了政府与社会投资者之间的“双赢”。社会资本在投资决策过程中需要全面了解项目的投资价值,以便做出正确的投资决策。在此背景下,本文将基于政府的最低客流量担保,运用实物期权方法来评估项目价值,为社会投资者提供参考。

二、 文献综述

实物期权(Real Option)一词最初由Myers(1977)提出,并在实物投资领域运用金融期权定价理论。关于连续条件下的期权定价模型,著名的 Black-Scholes模型由 Fischer Black和 Myron Schole(1973)提出,为实物期权定价研究提供了方法。关于离散条件下的期权定价模型,John Cox和Stephen Ross(1976)将风险中性定价引入期权定价分析,他们进行具有多个决策周期和多个不确定因素的复杂期权定价问题研究,构建了二项树模型。

关于实物期权理论在PPP项目研究中的运用,李妍,马英杰等(2016)认为传统贴现现金流量法(DCF)、净现值法(NPV)和实物期权法是相对静态和刚性的方法,这两位学者对模糊实物期权定价模型进行了修正,为基础设施PPP项目的价值评估提供了一定的参考。马光红(2018)基于B-S期权定价模型,研究了交通量波动下政府对高速公路PPP项目的双边担保价值。郭健(2013)使用实物期权方法,研究了延迟投资决策在不确定条件下对PPP项目价值的影响。王治, 谭欢(2015)分别考虑了有政府担保和无政府担保的条件,运用博弈法研究了政府分担风险对于项目价值的影响。秦敏(2016)基于实物期权理论, 并结合讨价还价的博弈理论,估算政府向社会投资者承诺的最低交通量担保价值。

三、 城市轨道交通PPP项目中实物期权识别

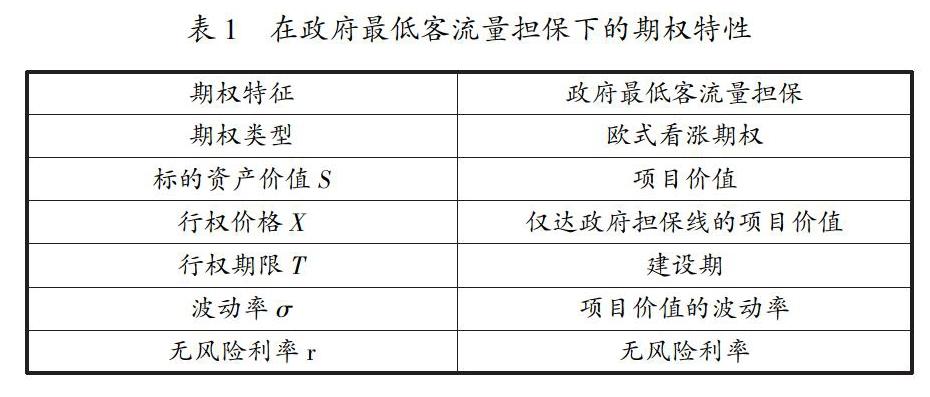

城市轨道交通PPP项目一般经营期较长,社会资本投入资本巨大,还要承担项目整个运营和转移期间的各项风险。因此,政府往往会给予社会投资者最低客流量担保。对于投资方来说,在没有政府担保的情况下,社会投资方的主体收益完全取决于项目的客流量,客流量越高,项目的收益越大,这种情况下社会投资方所承担的客流量不确定性风险非常大。在有政府担保的情况下,投资方可以获得较为稳定的最低收入,即政府所担保的最低客流量带来的收入。如果实际客流量低于最低客流量担保,社会投资者可以执行期权。对于政府来说,对项目的客流量进行担保,减少了项目投资方的投资風险,是一个欧式看跌期权。因此,可以用实物期权的方法评估政府对客流量风险的担保价值。在政府最低客流量担保下的期权特性如表1所示。

四、 基于实物期权的城市轨道交通PPP项目价值评估模型

由于政府保证项目的最低客流量,即对项目的收益进行担保,那么,当实际客流量大于政府担保客流量时,项目价值为St,St表示的是第t年的项目价值,即项目的实际收益减去项目成本,St是随机变量。当实际客流量小于政府担保客流量时,项目的价值为X,X表示的是仅达政府担保线的项目价值。X的计算公式为:

其中,a为政府担保比率,Pt为预测客流量收入,C为运营成本,i为折现率,m为项目建设期,n为特许经营期(如图1所示)。

因此,政府最低客流量担保PPP项目的估值模型为:

g(St)相当于以X为执行价格的看涨期权,这就转化成了在政府最低客流量担保情况下的看涨期权价值模型。

那么政府最低客流量担保的PPP项目价值可以表示为:

X为行权价格,表示仅达政府最低客流量担保线的项目价值;S为评估基准日标的资产价值,即无政府担保下的项目价值;r为无风险收益率;T为行权期限;σ为项目价值的波动率。

这样就将PPP项目价值分成了两部分:一部分是仅达政府最低客流量担保线的项目价值,另一部分是项目方获得的政府担保的看涨期权的价值。基于实物期权方法计算出的PPP项目价值将远远大于传统评估方法计算出的项目价值。

五、 结论

近几年,我国城市轨道交通的发展非常迅速,由于轨道交通PPP项目的投入资金巨大、投资风险高、投资周期长,导致很多投资者都持观望迟疑的态度。因此,合理地进行项目价值评估有利于项目参与者做出正确的投资决策。由于项目的不确定性因素多,因而蕴含诸多潜在的期权价值,这部分价值,使用传统的评估方法计算是不考虑在内的,因此可能会造成项目价值的低估,影响社会资本进行投资决策。由于客流量的风险是影响轨道交通项目收益的重要因素,特许协议中往往也对客流量进行担保,本文考虑政府针对客流量的不确定性而进行的政府担保具有实物期权特性,挖掘出轨道交通PPP项目隐含的期权价值,运用实物期权方法,建立考虑政府担保期权的价值评估模型,为政府和投资方决策提供相关的理论基础。

参考文献:

[1]Myers, Steward C.Determinants of corporate borrowing[J].Journal of Financial Economics,1977(5):147-176.

[2]Black F,Scholes M.The pricing of options and corporate liabilities[J].Journal of Polittical Economy,1973,81: 637-659.

[3]Ross S A,Coi J C.The valuation of options for alterative stochastic processes[J].Boston:Journal of Financial Economics,1976(3):57-61.

[4]李妍,马英杰,马丽斌.城镇化背景下基础设施的PPP融资模式研究——基于模糊实物期权法的项目评价[J].财会通讯,2016(11):9-12.

[5]马光红,刘蕾蕾,刘亮,马亮. PPP高速公路项目政府担保价值研究[J].上海大学学报,2018(4):642-654.

[6]秦敏, 秦中伏. 基于政府最低交通量担保的高速公路PPP项目价值研究[J].世界科技研究与发展, 2016(6):1315-1321.

[7]郭健.公路基础设施PPP项目交通量风险分担策略研究[J].管理评论, 2013, 25(7):11-19.

[8]王治,谭欢,王靖.基于期权博弈的PPP项目特许权期决策模型[J].财经理论与实践,2015(6):58-63.

作者简介:

杨磊,女,江苏南京人,南京财经大学会计学院资产评估硕士,研究方向:PPP项目价值评估。

猜你喜欢

中国经贸(2016年19期)2016-12-12

合作经济与科技(2016年24期)2016-12-07

时代金融(2016年29期)2016-12-05

财会学习(2016年19期)2016-11-10

企业导报(2016年19期)2016-11-05

商业会计(2016年15期)2016-10-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

中国市场(2016年27期)2016-07-16

企业导报(2016年12期)2016-06-17