不同生命周期企业内部控制差异性实证研究

2019-09-24 06:00曾嘉

中国注册会计师 2019年9期

曾 嘉

一、引言

内部控制是企业为了实现一系列经济和经营目标而建立制度、规章以及控制方法的过程。自2008年《企业内部控制基本规范》出台以来,内部控制成为社会聚焦的热点话题。学术界对于内部控制影响因素方面的研究大多是从内部和外部两个方面展开的,内部影响因素中主要是从董事会和审计委员会及其独立性、管理者的特征、专家意见、董事会和下属委员会特征、所有权结构和内部审计部门等方面进行分析;外部影响因素中主要是从外部审计质量、财务师分析、国家文化、政府管制和市场环境等方面来研究。但是已有文献对内部控制质量与企业生命周期的关系关注较少。

据此,本文以企业生命周期为研究视角,探讨以下问题:(1)处于不同生命周期的企业内部控制总体质量及其五要素是否具有显著差异;(2)哪一类的内部控制要素在企业不同发展阶段是具有显著差异的;(3)不同生命周期的企业内部控制的侧重点在哪里。

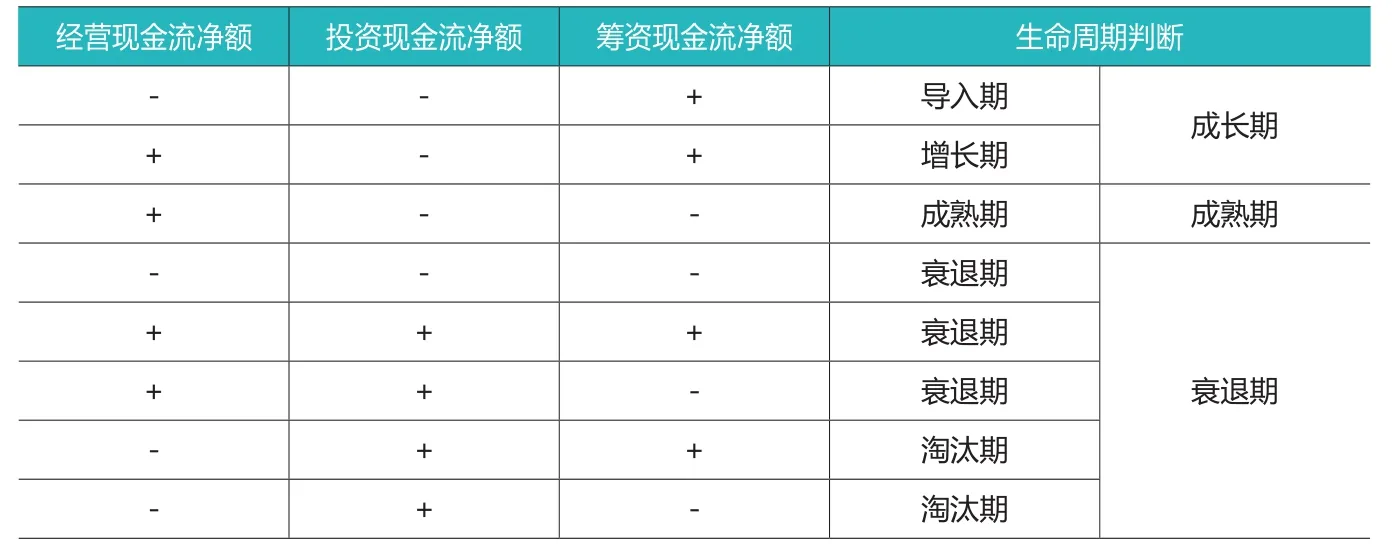

表1 企业生命周期划分

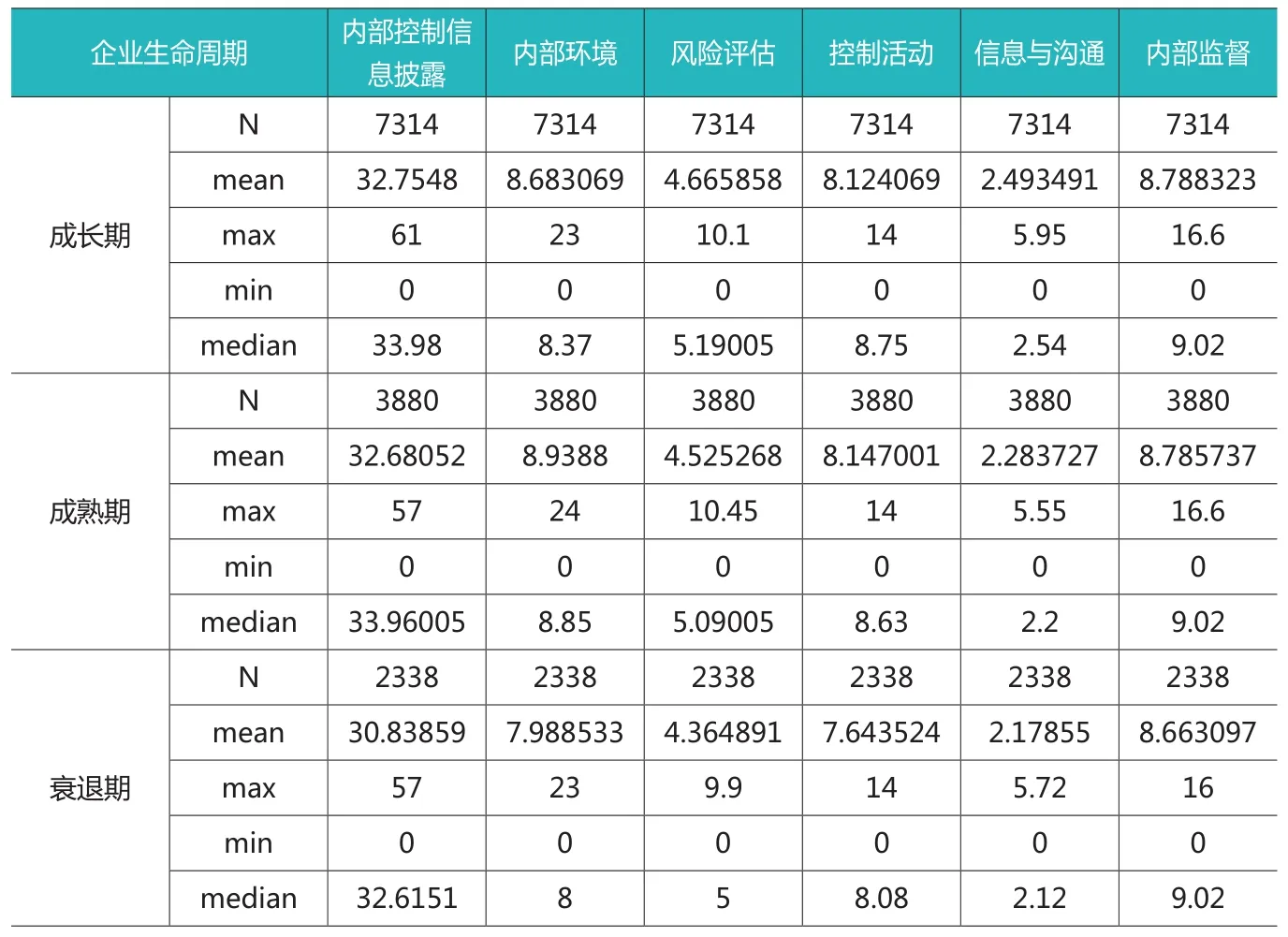

表2 描述性统计

二、理论分析与研究假设

企业生命周期的概念是由马森海尔瑞(Mason Haire)在1959 年提出的。之后,学者开始从这一角度研究企业不同发展阶段与企业行为的关系,认为企业在不同的生命周期阶段,公司治理、经营与财务、盈余管理方式、投资水平、股权成本、业绩波动程度等方面都存在显著差异。那么处于不同生命周期的企业的内部控制质量是否存在差异呢?根据生命周期理论,处于不同生命周期的企业面临不同程度的代理成本。当企业内部控制投入增加时,其代理成本会随着内部控制的完善而减少,但企业其他成本会随着内部控制的投入而增加。因此,对于企业本身而言,内部控制质量并非越高越好,而是要在代理成本与其他成本之间进行权衡。基于此,当公司处于不同的生命周期时,差异化的内部控制质量才能使内部控制治理收益最大化。另外,由于我国上市公司的产权性质具有鲜明的特征,在内部控制差异性分析中需要考虑产权性质。据此,本文提出如下假设:

假设1:处于不同生命周期的国有企业内部控制质量具有显著差异。

假设2:处于不同生命周期的非国有企业内部控制质量具有显著差异。

表3 国企不同生命周期变量均值

表4 方差分析

三、研究设计

(一)样本选择与数据来源

本文采用2009-2017年沪深两市A 股上市公司为样本,剔除变量缺失的公司后获得3537家公司作为研究样本,内部控制数据来自迪博内部控制信息披露指数,财务数据来自CSMAR数据库。本文的数据处理分析主要使用Excel和stata。

(二)变量定义

1.内部控制

内部控制质量采取迪博风险管理数据库中的内部控制信息披露指数(ici),该指数包含了企业内部环境(ie)、风险评估(re)、控制活动(cona)、信息与沟通(infc)和内部监督(is)五大指标,能够全面地衡量企业的内部控制质量,该指标越大,说明内部控制质量越好。

2.企业生命周期

企业发展阶段可以分为创业期、成长期、成熟期、衰退期。根据我国A股主板市场上市公司特征,本文将企业生命周期划分为成长期、成熟期、衰退期三个阶段。参考权威期刊中对生命周期划分的相关文献(侯巧铭等,2017;黄宏斌等,2016;Dickinson,2011),本文采用现金流组合法进行划分,即通过企业现金流量表中经营活动、投资活动和筹资活动产生的净现金流量的方向组合来判断企业生命周期不同阶段。该方法强调现金流方向而非现金流大小,可以有效回避财务数据被操纵所带来的影响。具体判断结果如表1所示。

3.产权性质

本文将全样本划分成国企与非国企两类,产权性质按照最终实际控制人来判断。

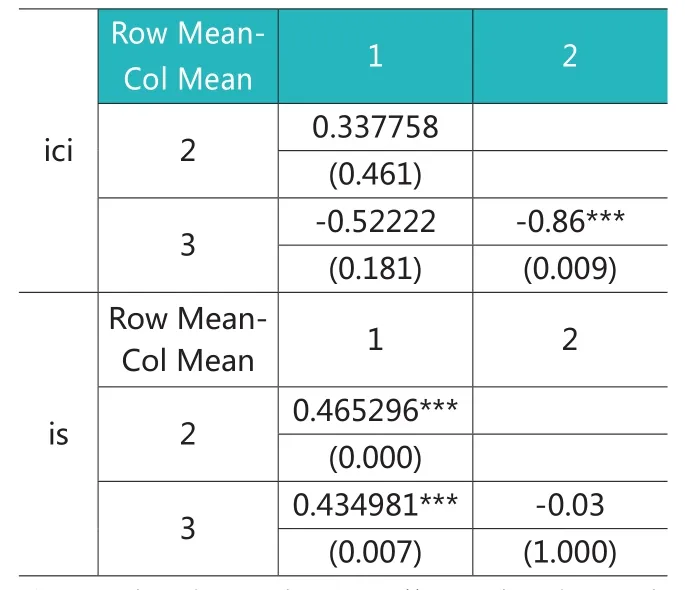

表5 非参数检验-国企

表7 内部环境(ie)和信息与沟通(infc)-非参数检验

表6 内部控制信息披露(ici)和内部监督(is)-Bartlett检验

四、实证结果与分析

(一)描述性分析

从表2描述性分析中可以看到,国企与非国企的内部控制信息披露的均值分别为31.43和32.4,与相应的最大值59和61相比均有较大的上升空间,说明我国上市公司内部控制质量有待进一步提升。另外,无论是国企还是非国企,在内部环境、风险评估以及内部监督方面的均值都比其他方面大。那么不同产权性质的企业,在考虑企业生命周期后情况如何,本文将进一步分析。

(二)国企

1.组内比较

表3的组内比较表明,在国有企业中,处于成长期与成熟期的企业,均是在内部环境方面的质量较好,在信息与沟通方面较其他四个方面质量较低;衰退期的企业,在内部监督方面做得最好,在信息与沟通上较差。那么处于不同生命周期企业的情况如何,本文将进一步作出分析。

2.组间比较

本文在进行差异性检验时,首先使用方差分析的方法,进行Bartlett方差齐性检验,结果如表4。

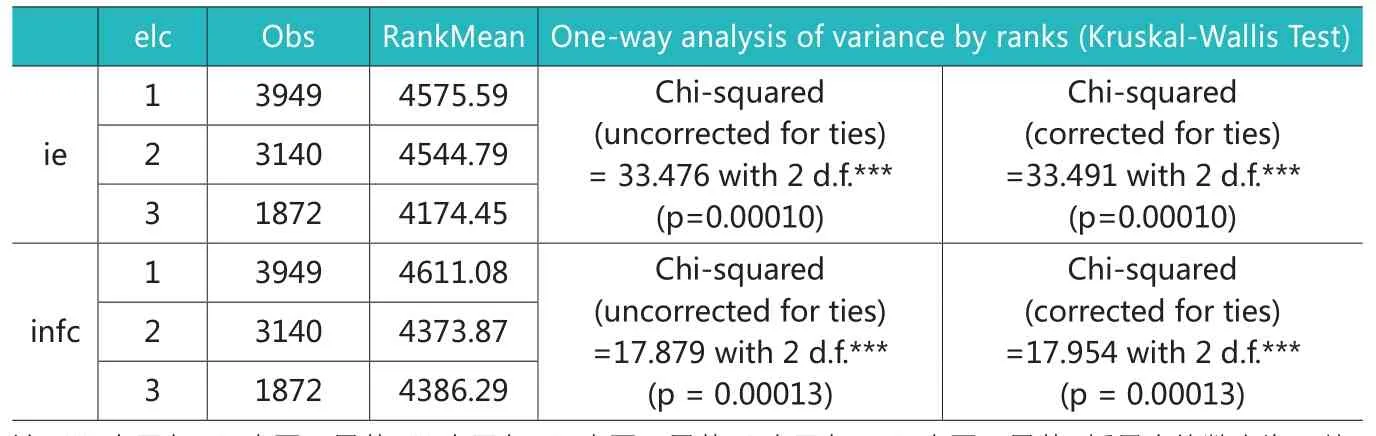

若bartlett检验的p值>0.05,则满足方差齐性,因此从表4可以看出内部环境(ie)和信息与沟通(infc)的p值分别为0.021和0.002,均小于0.05,不满足方差齐性,而非参数检验对总体分布没有要求,因此内部环境(ie)和信息与沟通(infc)采用非参数检验(Kruskal-Wallis检验)。检验结果如表5所示。

从表4方差分析中可以看出,在国有企业中,内部控制信息披露(ici)的p值为0.0120(<0.05),内部监督(is)的p值为0.0001(<0.01),因此不同生命周期的企业这两项指数均具有显著差异性,说明企业内部控制五要素中的内部监督与企业发展周期密切相关,会随着企业发展阶段的不同而呈现出不同的结果,而风险评估(re)和控制活动(cona)则无显著差异性,说明这两项内部控制要素并没有跟随企业的生命周期而发生显著变化。从表5的非参数检验中可以看出,在国有企业中,内部环境(ie)和信息与沟通的(infc)p值(corrected for ties)分别为0.00010和0.00013(<0.01),因此不同生命周期的企业这两项内部控制要素均具有显著差异性,与企业发展周期同样是密切相关的。从以上分析可以看出,假设1成立。

表8 非国企不同生命周期变量均值

表9 非参数检验-非国企

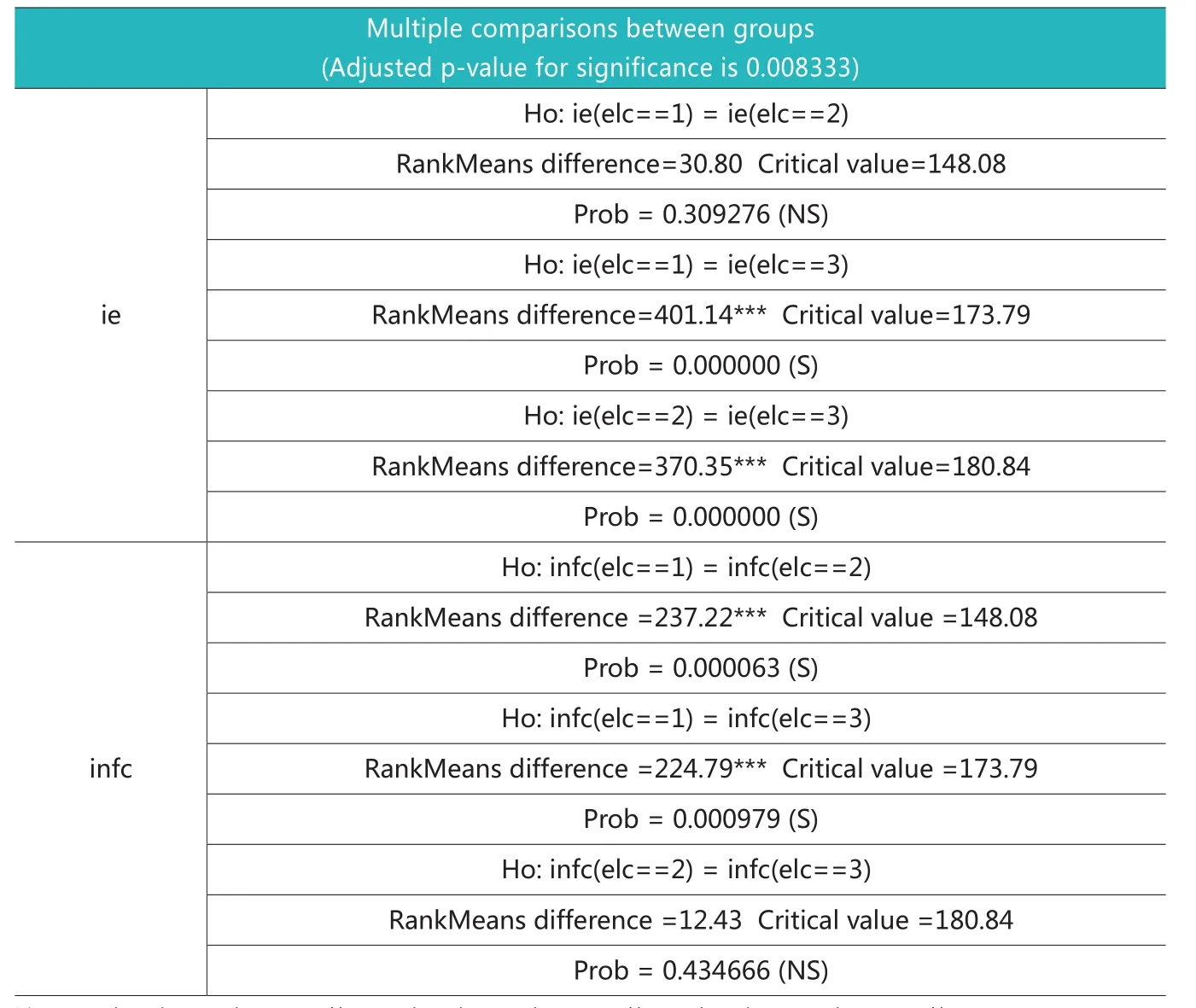

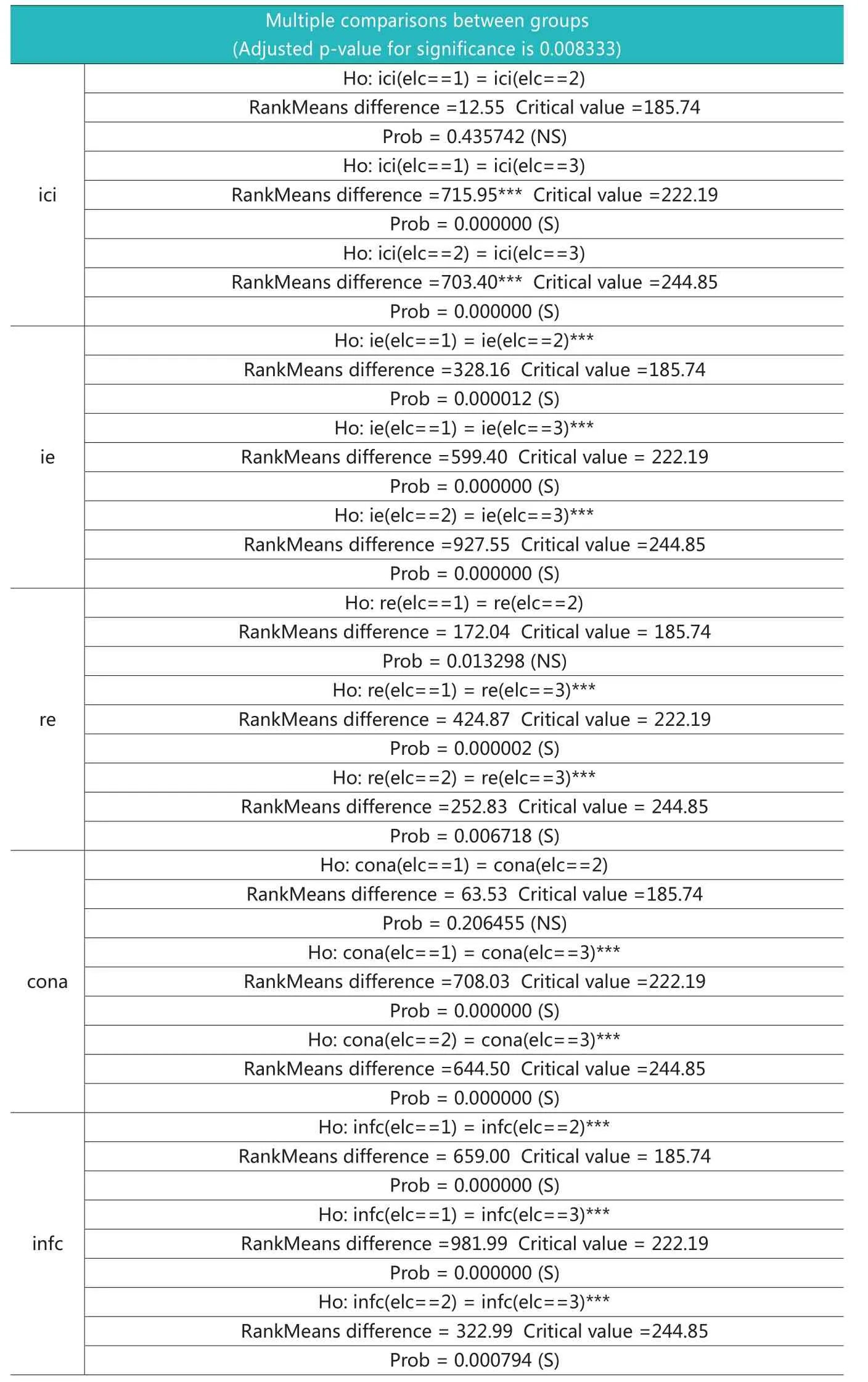

为了研究生命周期中到底是哪两个阶段之间具有显著差异性,本文分别对上述四个具有显著差异性的变量,即内部控制信息披露(ici)、内部监督(is)、内部环境(ie)和信息与沟通(infc),在三个不同生命周期的两两差异做出进一步的分析,检验结果如表6、表7。

表6检验结果表明,对于内部控制信息披露指数,只有成熟期和衰退期(P=0.009)在1%的水平上具有显著差异;对于内部监督,成长期和成熟期(P=0.000)、成长期和衰退期(P=0.007)均在1%的水平上具有显著差异,成熟期和衰退期无显著差异性。表7的检验结果显示,对于内部环境(ie),成长期和衰退期的RankMeans difference为401.14,大于其临界值173.79,因此拒绝原假设,成长期和衰退期的内部环境在1%的水平上具有显著差异,同理,成熟期和衰退期的内部环境也在1%的水平上具有显著差异,而成长期和成熟期的内部环境不具有显著差异性;对于信息与沟通(infc),成长期和成熟期RankMeans difference 为237.22,大于临界值148.08,因此拒绝原假设,成长期和成熟期的信息与沟通在1%的水平上具有显著差异,同理,成长期和衰退期的信息与沟通也在1%的水平上具有显著差异,而成熟期和衰退期不具有显著差异。进一步分析可知,在内部控制信息披露方面,成熟期均值显著优于衰退期;对于内部监督,成熟期的企业大于成长期企业,衰退期企业大于成长期企业,说明成长期企业的内部监督指数最低;对于内部环境,成长期显著优于衰退期,成熟期显著优于衰退期,说明衰退期的企业内部环境较差;在信息与沟通方面,成长期显著大于成熟期,并且成长期显著大于衰退期,这说明成长期的企业更加注重信息与沟通上。

表10 不同生命周期的差异检验

(三)非国企

1.组内比较

表8的组内比较表明,在非国有企业中,无论处于哪个生命周期,均是在内部环境、控制活动以及内部监督上较好。

2.组间比较

本文在进行差异性检验时,首先使用方差分析的方法,进行Bartlett方差齐性检验,但是出现所有变量均不满足方差齐性,因此用非参数的方法进行检验。

从表9的非参数检验中可以看出,在非国有企业中,内部控制信息披露(ici)、内部环境(ie)、风险评估(re)、控制活动(cona)和信息与沟通(infc)的p值(corrected for ties)均为0.00010,因此不同生命周期的企业这四项内部控制要素均在1%的水平上具有显著差异,与企业发展周期都是密切相关的,会随着企业发展阶段的不同而不同,而内部监督(is)无显著差异性,说明这项内部控制要素不会随企业的生命周期而发生显著的变化。由以上分析得知,假设2成立。

为了进一步分析不同生命周期组间差异,本文分别对上述五个具有显著差异性的变量,即内部控制信息披露(ici)、内部环境(ie)、风险评估(re)、控制活动(cona)和信息与沟通(infc),在三个不同生命周期的两两差异进行检验,结果如表10。

表10的结果表明,内部控制信息披露方面,成长期和衰退期、成熟期和衰退期均具有显著差异性;内部环境方面,成长期和成熟期、成长期和衰退期、成熟期和衰退期均具有显著差异性;风险评估方面,成长期和衰退期、成熟期和衰退期具有显著差异性;控制活动方面,成长期和衰退期、成熟期和衰退期具有显著差异性;信息与沟通方面,成长期和成熟期、成长期和衰退期、成熟期和衰退期均具有显著差异性。结合表8进一步分析,对于内部控制信息披露指数,衰退期的企业显著低于其他两种生命周期的企业;在内部环境方面,成熟期的企业的内部环境显著最优;对于风险评估和控制活动两方面均是成长期显著大于衰退期,成熟期显著大于衰退期,说明衰退期企业在风险评估和控制活动两方面都显著较差;对于信息与沟通,成熟期显著优于衰退期、成长期显著优于成熟期、成长期显著优于衰退期,说明在信息与沟通方面,成长期企业是显著最优的。

五、研究结论与启示

本文利用我国2009-2017年沪深两市A 股上市公司的内部控制指数数据,实证检验了不同生命周期的企业内部控制质量是存在显著差异的,具体来说:

(1)从内部控制总体来看,处于不同生命周期的企业内部控制质量存在着显著差异,可见,内部控制质量对企业发展有着显著影响。无论是在国有企业还是非国有企业中,从内部控制总体质量来说均是衰退期显著最低。企业生命周期理论认为,在不同的企业生命周期,各类代理问题以及严重程度存在显著差异,衰退期企业经营者官僚主义和本位主义严重,较成长期和成熟期而言,代理问题进一步加重,导致内部控制形同虚设。

(2)进一步从内部控制五大要素来看,国有企业中,内部监督与企业生命周期是密切相关的,在三个不同的企业生命周期中,成长期企业的内部监督指数显著最低,由于处于成长期的企业,其重点在于产品创新和技术创新并重,这个阶段的企业内部控制目标应该是为企业营造提高产品竞争力、达到技术创新性突破的环境,此时,如果过度强调内部监督,一方面带来监督成本的上升,另一方面可能会降低企业整体创新的积极性和能动性,不利于企业进行创新投资。另外,信息与沟通和内部环境与企业生命周期是密切相关的,在三个不同的企业生命周期中,成长期的企业更加注重信息与沟通上,主要是因为成长期企业规模在不断发展壮大,相比之下,会更加重视信息收集、传递以及企业整体自上而下、自下而上的沟通,这样才能合理保证企业决策的准确性和及时性,促进企业发展。而衰退期的企业内部环境最差,衰退期的企业,市场占有率和利润率开始下滑,由于新利润增长点的缺乏和现金流的萎缩,财务状况往往开始恶化,员工的责任感逐渐下降,人力资源的流动性较大,进而影响到企业内部环境;另一方面,在内部控制五大要素中,内部环境是其他内部控制组成要素的基础,是其余要素发挥作用的前提条件,换言之,如果没有一个有效的内部环境,那么无论其余四个要素质量如何,都无法形成有效的内部控制,从这一点来讲,也佐证了本文的结论(1)中的观点。

(3)非国有企业中,内部环境、风险评估、控制活动和信息与沟通均和企业生命周期是密切相关的,在三个不同的企业生命周期中,成熟期的企业的内部环境显著优于成长期和衰退期,而衰退期企业在风险评估、控制活动和信息与沟通这三方面都是最差的,成长期企业信息与沟通是显著最优的,这些都表明在非国有企业中,内部环境、风险评估、控制活动和信息与沟通与企业发展的好坏紧密关联。

本研究具有重要的理论和现实意义。首先,目前国内外研究很少探讨企业生命周期下内部控制质量的差异性问题,因此本研究是一个初步的尝试,后续的研究还可以进一步拓展到不同生命周期下企业内部控制对企业决策的影响;其次,本研究不仅明确了不同生命周期内企业所侧重的内部控制要素是哪几项,而且明确了哪些内部控制要素会随企业生命周期的变化差异显著,这对企业内部控制实践有一定的指导意义;最后,本文的研究结果对投资者投资决策具有一定的启发意义,投资者(如风投)在选择未上市的投资标的时,需要考虑到企业生命周期这一因素对企业内部控制质量的影响。

猜你喜欢

中国市场(2021年34期)2021-08-29

法制与社会(2017年24期)2017-09-04

商情(2017年28期)2017-09-04

价值工程(2017年20期)2017-07-10

商业会计(2016年19期)2017-02-23

现代管理科学(2017年1期)2016-12-26

中国经贸(2016年20期)2016-12-20

法制与社会(2016年30期)2016-11-24

中国集体经济(2016年26期)2016-11-19

商(2016年29期)2016-10-29