我国高校内管领导干部经济责任审计转型探微

2019-10-07 07:32李娟

现代营销·学苑版 2019年8期

摘要:当前,伴随各项改革的不断推进,我国高等学校的发展模式必须相应做出改变,随之而来的是各种隐藏较深的舞弊和腐败风险。作为适应我国政治经济体制改革和党风廉政建设、反腐败斗争而设置的特殊审计模式——内管领导干部经济责任审计要顺应新形势的发展要求,从制度基础审计模式向风险导向审计模式转变。

关键词:风险导向;风险识别;风险评估;经济责任审计

一、我国高校内管领导干部经济责任审计转型的必要性

党的十九大报告中指出,要继续坚持全面从严治党,坚决纠正各种不正之风,以零容忍态度惩治腐败,不断增强党自我净化、自我完善、自我革新、自我提高的能力。加强领导干部经济责任审计是落实全面从严治党、全面依法治国的重大举措,是推进审计全覆盖的重要内容,是适应政府对教育事业特别是高校教育资金投入不断增大、提高教育资金使用效益的内在要求,是适应我国政治、经济体制改革和党风廉政建设、反腐败斗争而设置的特殊审计模式,是解除领导干部受托责任的重要机制,也是组织部门考核、任免、选用领导干部的重要参考依据,不仅承担着整个社会经济效益监控体系中的重要作用,还承担着从源头上预防和治理腐败的重要责任,具有较强的政治性和更高的审计目标。

高校经济责任审计是一种委托审计,一般由组织部门下达委托书,审计部门根据委托书进行经济责任审计。这种委托往往与干部的任免同步进行,具有成批性的特点,并要求审计工作在规定的短时期内完成,大多数被审计对象的任期时间较长,形成了大量的相关财务资料,审计部门人员配备和经费保障等问题还没有得到根本解决,经济责任审计工作面临的风险与日俱增。面对充满风险的审计环境,现有的审计理念和方法已经表现出明显的缺陷,将现代风险导向审计模式引入经济责任审计,可以使审计人员从被动地承担审计风险转变为主动地控制和降低审计风险,现代风险导向审计模式与经济责任审计相结合是经济责任审计发展的内在需求。为此,引入现代风险导向审计理念和方法以寻求高校经济责任审计的新方法体系迫在眉睫。

二、现代风险导向审计的内涵特征和思路流程

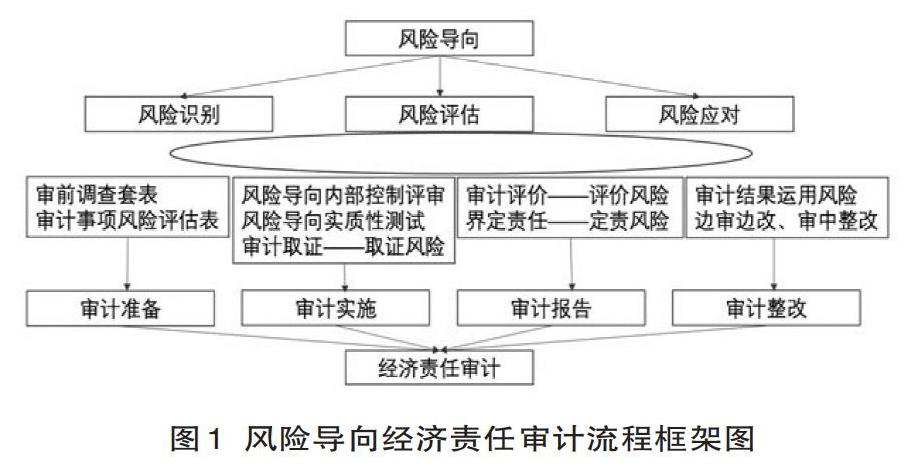

21世纪,我国经济和社会发展驶入快车道,科学技术日新月异,市场竞争日趋激烈,各种文化相互渗透,全球化程度日益加深,人类进入信息社会和知识经济时代。随着审计环境的变化,传统风险导向审计的内在缺陷逐渐暴露,表现为固有风险评估困难,控制风险评估单纯依据内部控制制度体系的构建,审计人员难以测算出审计风险和检查风险,使风险导向成为一个“虚帽子”。现代风险导向审计将风险考量贯穿于整个审计过程当中,审计范围不仅局限于传统财务信息的采集和分析上,还将触角扩展到了非财务信息领域。运用“自上而下”与“自下而上”相结合的手段,对被审计对象做出公正合理的判断。运用“自上而下”的思路,从总体的战略管理总局入手,通过准确识别和定量分析存在的风险,确定审计范围重点和实施程序。接着通过具体实施审计,从最基本的信息资料入手,“自下而上”归纳和判断存在的突出问题并作出相应的审计评价,形成最终的审计报告。风险导向审计流程可以分为计划审计工作、评估重大错报风险、应对重大错报风险和出具审计报告四个阶段。将风险导向审计理念和方法引入高校内管领导干部经济责任审计是十分必要的,风险导向经济责任审计的流程框架如图1。

三、风险导向经济责任审计模式的具体运用

要在高校经济责任审计工作中推行风险导向审计的方法,就应该用风险导向经济责任审计的理念去指导审计准备阶段、审计工作实施、审计报告撰写的整个审计全过程。

(一)审计准备阶段

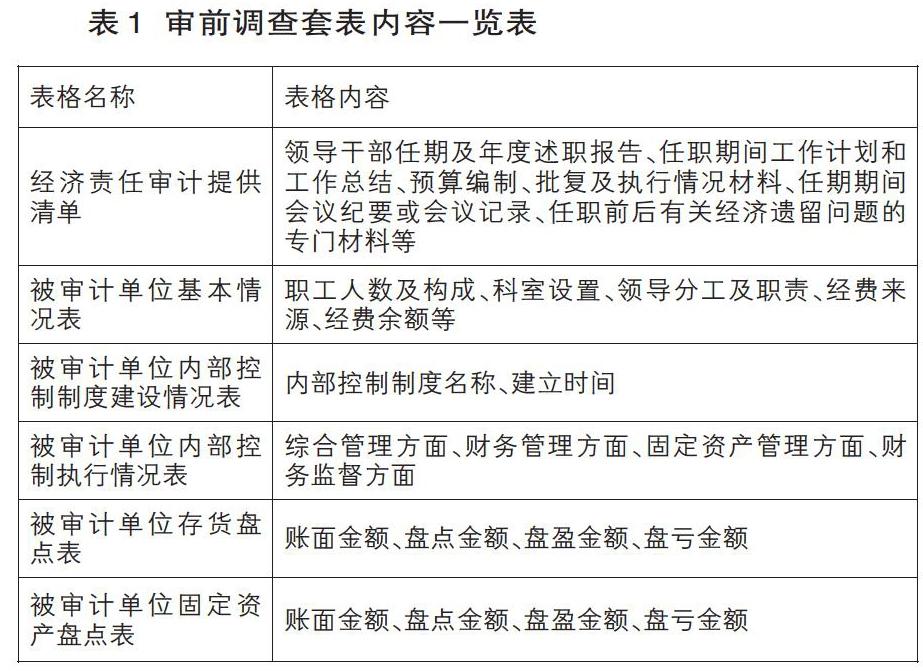

目前,大多数高校发送审计通知书以后就直接开始进行经济责任审计,很少开展审前调查。风险导向经济责任审计模式中审前调查是不可忽略极其重要的环节,关系到审计方案的有效制定、审计资源的合理分配、审计重点的精准筛选、审计思路的确定以及审计方式方法的选择等。进行审前调查最有效最快捷的方法是制定审前调查系列套表,审前调查系列套表是对被审计领导干部及其所在单位基本情况的摸底排查,包含经济责任审计提供资料清单(套表封面)、被审计单位基本情况表、被审计单位内部管理制度建设情况表、被审计单位内部控制执行情况表、被审计单位存货盘点表、被审计单位固定资产盘点表。以某高校某职能部门负责人的经济责任审计为例,制定的审前调查套表见表1。

(二)审计实施阶段

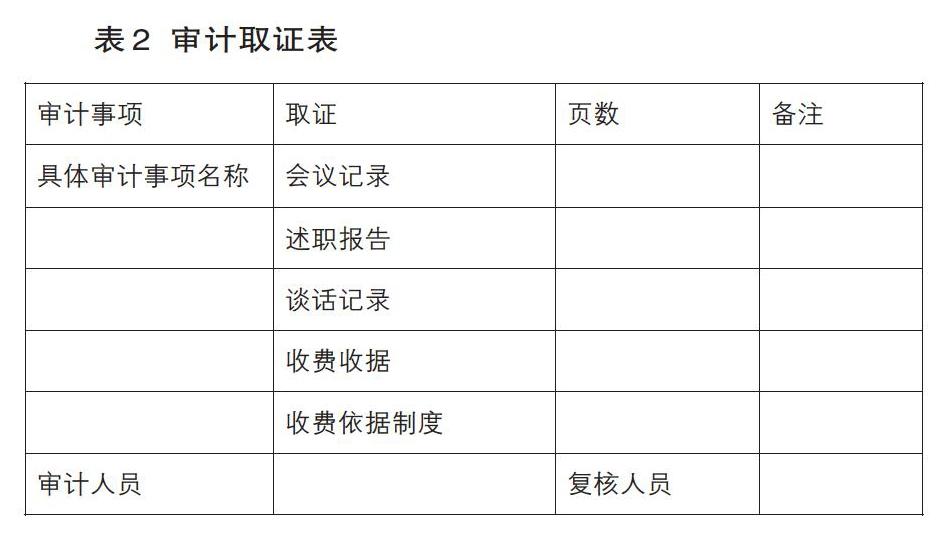

一般来说,审计实施阶段主要包括召开审计进点会、收集相关资料、内部控制评审、谈话或座谈、实质性测试、审计取证、编制审计工作底稿、综合考虑与利用其他检查结果等七个方面工作。其中最重检查取证环节。审计质量是审计工作的生命线,获取高质量的审计证据是确保审计工作质量、规避审计风险的重要基础和关键环节。为避免审计人员取证不全面不完整,审计组可以根据具体审计项目的特征,结合审前调查的信息,将所需的审计证据以表格的形式固定下来,发放到每个审计人员填报。提醒审计人员对重点问题进行关注,并尽可能多地收集相关资料,以便于后期归纳和汇总。例如对某学院负责人进行决策机制审计时,可以设计的审计取证表格内容有任期内的党政联席会议记录、个人的述职报告、领导班子谈话记录、专项经费的开支账表等。审计取证文书格式见表2。

(三)审计报告阶段

领导干部经济责任审计报告具有评价、鉴证、促进和参考等多方面作用。报告的核心部分是审计评价和审计发现的问题及被审计领导干部经济责任界定。不当的审计评价和责任界定是经济责任审计的主要风险源,将会导致不能及时发现问题并反馈给学校管理层,直接引致经济责任审计失效,学校领导更加不会重视内部审计工作,缩减审计部门的人力和财力的投入,从而加大经济责任审计风险,形成了恶性循环圈。准确界定被审计领导应承担的责任类型,应该明确责任界定依据。审计人员需要熟练掌握事业单位各层面规章制度,根据业务工作类别和领导类型归纳形成制度库,这里要特别指出的是高校提出了“党政同审”“一岗双责”。为了适应经济责任审计新要求,审计人员首先必须要了解关于党建方面的制度。其次摸清被审计领导本人的分工,分为直接分管、协助分管、参与管理等几种形式,再结合被审计领导本人任职时的具体情况进行定责。最后在出具审计报告之前必须要与被审计领导本人及其所在单位征求意见,倾听被审计领导对于责任界定的意见,根据其所提供的具有证明力的材料,及时调整审计报告,规避因责任界定不清所导引的审计风险。

(四)审计整改阶段

高校内管领导干部经济责任审计一直是一个薄弱环节,审计结果得不到学校管理层的重视,往往流于形式,滋生了审计结果运用风险。目前经济责任审计整改存在的问题主要体现在以下方面:审计整改不到位、整改效益不高、整改跟踪成本高。为了规避审计结果运用风险,使审计整改真正落到实处,审计整改重心需要迁移,从“审后整改”向“审中整改,边审边改”转变,从“被动消极整改”向“主动积极整改”转变,从“低质低效”向“高质高效”转变。

例如内审机构对某学校进行领导干部经济责任审计,在审计过程中发现重大问题时,内审机构及时与被审计单位沟通交流,并向学校管理层和组织部反馈,引起了学校管理层和组织部门的高度关注,及时督促被审计单位及时采取相应的整改措施,完善相应的内部控制制度体系,遏制了风险的进一步扩大,有效避免了审计结果运用风险。

参考文献:

[1]杨琴.我国经济责任审计模式优化研究——基于风险导向模式视角[D].财会通讯,2012(03)

[2]徐颖.风险导向审计在经济责任审计中的运用[D].财会研究,2011(17)

[3]戴理大.风险导向审计在经济责任审计实务中的应用[D].中国内部审计,2010(09)

[4]张志恒、任富强.现代风险导向审计模式在经济责任审计中的应用[D].会计之友,2012(01)

[5]谭雅妃.经济责任审计应用现代化风险导向审计方法的思考[D].商场现代化,2015(05)

[6]冯翱翔,基于风险导向的经济责任审计信息化的应用和实践[D].中国内部审计,2014(03)

[7]朱庆仙.基于风险导向的经济责任审计流程构建[J].财经论坛,2015(10)

作者簡介:

李娟(1984.7- ),女,汉族,安徽怀宁县人,安庆师范大学审计处,审计师,硕士,研究方向:内部审计理论与实务研究。

猜你喜欢

中国经贸(2016年19期)2016-12-12

人间(2016年24期)2016-11-23

财会学习(2016年19期)2016-11-10

人间(2016年26期)2016-11-03

商业会计(2016年15期)2016-10-21