当破产危机袭来

2019-10-08 03:20杨为乔

董事会 2019年9期

杨为乔

银亿式危机样本

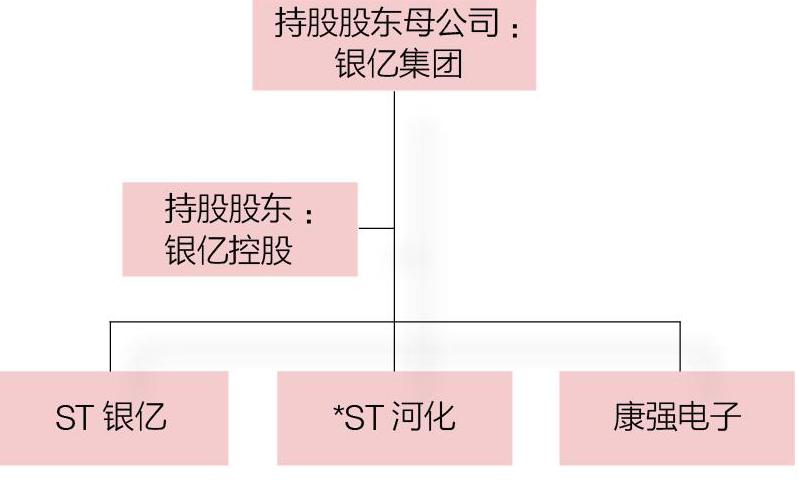

2019年6月17日,*ST河化与ST银亿同时发布公告称,两公司之共同控股股东母公司银亿集团、控股股东银亿控股均已于6月14日向浙江省宁波市中级人民法院申请破产重整,引起人们的关注。值得注意的是,此番申请进入破产重整程序的申请人并非上述两家上市公司自身,而是这两家上市公司的控股股东——宁波银亿控股有限公司(以下简称“银亿控股”),以及该控股股东的母公司——银亿集团。显然,就上述公司之间的股权关系而言,存在着明显的双层结构:第一层是银亿集团与银亿控股之间的母子公司关系;第二层为银亿控股与两家上市公司的*ST河化与ST银亿之间的控股关系。

银亿系公司股权结构关系

所谓破产危机,是指公司或者企业存有破产之虞,但尚未完成法律上破产宣告程序的一种过渡性状态。于经济上而言,破产危机意味着公司经营不善,陷入经营风险之中。于法律上而言,一则意味着公司不能及时足额偿付公司债务,可能导致债权人权益落空或者损害发生;二则意味着公司自身法律人格之存续受到威胁,或有因不能及时清偿债务而丧失法人资格的可能。

因此,無论是银亿集团或者银亿控股,其破产危机也将导致多方面的风险发生:第一,对银亿集团或者银亿控股的投资人而言,银亿集团以及银亿控股的股东将不得不承担投资风险,或将以其出资为限承担投资责任;第二,对银亿集团及银亿控股的债权人而言,或将存在债权落空的风险,债权人将不得不寻求债的保全或者提前处分债权等方式,以求避免损失发生或者扩大;第三,对银亿集团以及银亿控股自身而言,将存在企业合并重组等涉及公司企业法人人格变动事项发生的可能;第四,若公司重整失败,一旦进入破产清算程序,则银亿集团以及银亿控股的财产将依法由清算组织进行清理识别,确定破产财产范围,依照法律规定的破产财产处置原则、顺序等进行清偿、处置;同时,银亿集团、银亿控股的法律人格将可能归于消灭。

至于控股股东破产危机对上市公司的影响,一方面,控股股东母公司与控股股东进入破产重整程序,其直接处分上市公司股权权利将受到破产法以及证券法的限制;另一方面,也将导致公司股权结构变动的可能大增。作为上市公司,须强化公司自身股权管理,避免因股权变动对公司经营产生不良影响。ST银亿和*ST河化相关负责人表示,控股股东及控股股东母公司的公司重整对上市公司暂无影响的说法未免过于简单。

从上市公司治理角度来看,控股股东进入破产重整,将增加上市公司的竞争环境、未来发展方向等方面的不确定性,影响到公司投资者、公司价值以及自身权益的变动,上市公司表示将关注大股东破产重整进展,及时履行信息披露义务,或许是不够的。

至于近日,“银亿系”拟将康强电子19.72%股权或划至ST银亿的做法,一方面可以看作是为ST银亿纾困的积极举措;另一方面,若银亿集团、银亿控股进入破产重整阶段,若管理人提出撤销这一交易的申请,而本次交易又不具备豁免条件时,存在被法院撤销的风险。

重整,还是清算?

破产危机发生时,无论是危机企业(债务人)自己还是债权人都将面临选择直接进行公司破产清算还是进行公司重整的选择。说到底,到底选择进行破产重整还是破产清算,首先是一个商业判断的问题,得由债权人、债务人根据自己的商业判断来选择适用其中一个处置程序和方式。其次,在同一破产危机之中,若债权人与债务人作出不同选择之时,该如何处置?一般而言,危机企业或公司更倾向于选择进行破产重整,而不是直接进入破产清算程序;而债权人则更倾向于快刀斩乱麻,直接进行破产清算程序,以尽快实现自己的债权。《企业破产法》第二条虽然规定了公司企业进入破产重整和破产清算程序的共同条件,但并未明确规定适用公司破产重整与破产清算的具体区分标准。接下来让我们看两个具体的案例。

案例一:在工商银行邵阳广场支行再审案(参见最高人民法院(2017)最高法民申2214号民事裁定书)中,工行邵阳广场支行认为债务人邵阳市制伞总厂不能清偿到期债务,且资产不足以清偿全部债务,申请对其进行破产重整。但最高院认为:“并非所有符合破产条件的企业都会进行重整,企业在具有重整价值和重整能力的情况下,才可能达到重整的目的。工行邵阳广场支行的再审申请理由不能成立。”

在最高院看来,危机企业是否具有重整价值是决定该企业能否适用破产重整程序的重要标准之一。不过,各方对于是否具备“重整价值”的理解并不一致。例如,在工行邵阳广场支行来看,只要被申请人邵阳市制伞总厂未丧失法律人格,即存有“重整价值”;而在法院看来,邵阳市制伞总厂自1996年停产已逾20余年,在客观上不具备重整条件,自然不具有重整价值。显然,银行侧的“重整价值”更具主观性特征;而法院则更倾向于一种客观性标准。然而,在这一个过程中,却隐含法院代替工行邵阳广场支行进行商业判断之虞,法院是否有权代替商业机构作出具有商业上/经济上重整价值的决断?对于商业活动前景的判断,是交给法院还是交予申请人自己判断?同时由申请人自担这种重组的风险?!回到案例一,若法院不是以重整价值,而是以邵阳市制伞总厂欠缺重整能力为由,驳回工行邵阳广场支行的再审申请似乎更为妥当。其实,危机企业是否具有重整能力才是确定是否允许其进入破产重整程序的关键条件。

案例二:在四川龙和矿业有限公司申请破产重整上诉案(参见四川省高级人民法院民事裁定书(2018)川破终5号)中,认定龙和矿业公司截至2016年12月31日,公司资产总额为457912844.02元,负债总额为766933998.21元,净资产总额为-309021154.19元,公司持续经营能力存在不确定性。同时,龙和矿业公司“缺乏充分证据证明其具有重整价值,亦缺乏重整资金数额及来源、债务清偿具体方案以及详实的重整经营方案等可行性证据”。由此,不符合《企业破产法》第二条、第七条第一款的规定的重整条件,四川省高院维持原审法院不予受理的裁定。

确定一家危机企业是否具有重整能力,主要涉及以下几方面的要素:

一是重整意愿,即对危机公司是否进入破产重整程序的积极肯定性主观态度。问题是谁的主观态度?由于债权人与债务人均有权利申请公司破产,似乎债权人、债务人的主观意愿都可以成为“重整意愿”。实际上,“重整意愿”只能以债务人的主观意愿为准,即债权人的主观意愿不能成为判断是否具有重整能力的标准。理由有三:第一,债务人的主观态度,往往就是其股东意思的反映,须尊重投资者的选择,否则存在陷有限责任于空转之嫌隙;第二,重整程序中也需要债权人、债务人以及其他重整参与人就重整事项进行进一步协商,债务人的主观态度不能完全决定重整事项不会损害他人利益;第三,债务人选择不进入重整程序,不影响债权人通过破产清算程序实现权益。

二是重整方案的合理性与可行性。在龙和矿业重整案中,法院认为“公司是否具备重整条件,应结合其所属产业前景、陷入困境的原因、企业财务目标或指标等因素综合判断,并结合债务重组、营业整合方案的合理性、可行性分析是否符合实际。”这一观点的直接来源是《全国法院破产审判工作会议纪要》第14条关于“人民法院在审查重整申请时,根据债务人的资产状况、技术工艺、生产销售、行业前景等因素,能够认定债务人明显不具备重整价值以及拯救可能性的,应裁定不予受理”的会议精神。此实应一分为二:一则“公司所属产业前景、陷入困境的原因”等项,实不宜成为法律判断之标准,更遑论其中存在裁判机构代替进行商业判断之片面性嫌疑;二则“企业财务目标或指标、债务重组、营业整合方案的合理性、可行性分析”等客观标准倒是可以成为判断公司企业是否具备重整条件的可选择条件——在龙和矿业案中,公司提交的可行性分析报告无具体的债务清偿方案、无投资方具体投资方案、无重整后的经营方案等项,才是公司不具重整能力的具体表现。在此,无论是立法还是法院若能更为精细地区别商业标准与法律标准的分野,不仅将提升理论上说服力,也将更具操作可能。

三是中介机构。怎么保证前段提及的客观标准不至沦为另一种类型的替代决策?答案是中介机构。凡涉及可能的、潜在的商业判断,都交由市场中介机构进行评判,而不是由法院代替判断。法院仅进行合规性判断即可。

猜你喜欢

银行家(2022年5期)2022-05-24

锦绣·下旬刊(2021年11期)2021-10-12

科学导报(2020年30期)2020-05-21

职工法律天地·下半月(2019年2期)2019-05-09

职工法律天地·下半月(2019年2期)2019-05-09

职工法律天地·下半月(2019年1期)2019-03-25

曲艺(2018年1期)2018-03-19

职工法律天地·下半月(2017年9期)2017-08-25

法制与社会(2009年26期)2010-06-29