最优金融结构与经济发展:一种新的度量方法与应用

2019-10-21 09:19任晓猛张一林

当代经济科学 2019年5期

任晓猛 张一林

摘要:本文基于新结构经济学视角下的最优金融结构理论,以要素禀赋结构为出发点,提出了一种新的最优金融结构度量方法并构建了新结构最优金融结构指标。本文应用该指标,通过实证研究发现,经济发展的水平和结构均与最优金融结构有关,偏离最优金融结构将会显著影响经济增长速度,这种影响在国家(地区)收入水平上表现出异质性。本文的研究为新结构经济学视角下的最优金融结构理论提供了实证证据,印证了金融结构与产业结构匹配的必要性。

关键词:新结构经济学;最优金融结构;要素禀赋结构;最优产业结构;经济增长;金融发展

文献标识码:A

文章编号:1002-2848-2019(05)-0001-10

一、问题的提出

金融發展水平与经济增长的关系,是早期有关金融与增长研究的关注点。如今,随着金融机构与金融工具的日益丰富,由多样化金融中介与金融市场构成的金融结构问题,正越来越多地受到学术界与政策界的关注。金融结构可以划分为市场主导型(Market-Oriented Systems)与银行主导型(Bank-Oriented System),二者在动员储蓄、分散风险和配置资金方面的比较优势不尽相同[1]。在现实中,各国的金融结构也是千差万别。美国、英国的金融结构是市场为主型的代表,而德国、日本的金融结构则是银行为主型的代表。标准化、短期、低风险且有抵押品是银行融资模式的主要特征,这种融资模式非常适用于劳动密集型企业,而资本市场的比较优势在于可以为依赖无形资产投入、创新性较强且长期高风险的项目提供融资[2-4]。经济体中的企业千差万别,其融资需求也是高度差异化的。以银行或资本市场为主导的金融结构,能否与产业结构相匹配,意味着金融能否更好地支持实体经济发展。金融结构与金融发展水平,在经济增长中至少是同样重要的。

有关金融结构与经济发展的文献近年来不断丰富。Carlin等[5]研究发现,金融结构、产业特征与产业的增长、投资之间具有紧密联系,在金融市场主导的国家,依赖于股权融资的产业会发展更好。Baum等[6]指出金融体系的结构与水平同等重要,银行主导的金融结构能更方便地为面临融资约束的企业提供外部融资。Rioja等[7]的研究指出,虽然金融结构对于经济增长的作用尚不肯定,但是银行为主的金融体系与物质资本积累的强弱是密切相关的。陈雨露等[8]的研究关注金融结构与金融危机之间的关系,他们发现市场主导型国家更容易出现金融危机,银行在金融体系中扮演着金融稳定器的角色。张成思等[9]的研究指出金融结构具有显著为正的边际效应,且随发展阶段的不同呈现倒“U”型动态变化。彭俞超[10]利用46个国家(地区)的面板数据发现,市场导向的金融结构与经济增长之间具有倒“U”型关系。与前文观点不同,还有一部分相关文献以Beck等[11-13]的研究为代表,他们认为虽然银行与资本市场对经济发展都是十分重要的,但是二者作用互补,因此金融结构并不重要。

可以看到,有关金融结构与经济发展关系的研究结论并不一致。对此,以林毅夫等[1]的研究为代表,从发展阶段的动态变化视角,提出了一个新的观点。他们指出,与实体经济对金融服务的需求相匹配的即为该发展阶段的最优金融结构。这为上述研究结论的不一致性提供了一个相对统一的解释,金融结构要随产业结构与要素禀赋结构而动态变化。林毅夫等[1]在理论上定义了最优金融结构,然而在实证中如何更好地度量最优金融结构并验证理论结论,依然存在着挑战和完善的空间。对此,本文基于新结构经济学的最优金融结构理论,提出一种新的最优金融结构度量方法,并以此构建了新结构最优金融结构指标,为丰富和完善新结构经济学研究提供实证依据。

二、新结构经济学视角下的最优金融结构

新结构经济学认为要素禀赋结构决定经济体的最优产业结构,要素禀赋结构的动态变化表征发展阶段的演化。一般而言,发展中国家的劳动力成本较低,适宜发展劳动密集型产业,与此相反,发达国家的劳动力成本高,但是资本充足,更适宜发展资本密集型产业。要素禀赋结构通过决定经济体预算总约束与相对价格,内生决定了经济体的比较优势,也从理论上决定了该经济体的最优产业结构。而在不同的经济发展阶段,不同产业结构对金融服务的需求不同。传统的生产加工制造业是劳动密集型产业的主要组成部分。传统加工制造业生产技术相对成熟,技术不确定性低,以银行为主的金融体系更易满足这一类型产业的融资需求。相对应的,如果是资本密集型产业为主的产业结构,生产技术多依赖于自主研发,不确定性高,资金需求大风险高,资本市场在满足此类融资需求上更有优势。如Lin等[14]的研究所指出的,一个经济体的要素禀赋决定了其最优产业结构,基于最优产业结构的特征,经济个体进行理性选择,从而内生出金融结构。Lin等[14]强调,当评价一个经济体的金融结构时,正确的不是去看其金融结构是否与发达经济体一致,而是要看是否与本国要素禀赋所决定的产业结构相匹配。新结构经济学认为当金融结构与产业结构特征相匹配时,可以更好地为产业提供信贷、分散风险,同时对于投资信息的识别也更有优势,由此可以更好地发挥金融对于经济发展的促进作用。

已有不少相关文献从与发展阶段的匹配视角来阐述最优金融结构问题。林毅夫等[15]的研究指出,实体经济活动对金融服务的需求以及不同金融结构在企业融资上的相对比较优势,是决定金融结构演变的主要影响因素。林毅夫等[16]发现各省份要素禀赋结构、发展战略以及经济结构的差异性可以很好地解释不同省份间银行业结构的不同。经济结构中重工业、大型企业和国有企业的占比越高,银行业结构往往越集中。龚强等[17]的研究发现随着产业结构的不断升级,金融结构也将随之演化。在产业变迁与升级的过程中,如果产业技术和产品均相对成熟,此时风险相对较低、资金回报稳健,银行的融资将更加有效;而随着产业技术水平不断接近世界前沿,此时金融市场的重要性将逐步显现。张成思等[18]利用一般均衡分析框架发现,在经济发展的不同阶段,最优金融结构呈现指数化动态变化,金融结构决定了经济增长。Demirgü-Kunt等[19]也指出金融结构是随着经济发展阶段而动态变化的。Allen等[20]研究发现由国家要素禀赋结构决定的经济结构,将会影响金融系统的构成。他们的实证研究也支持了经济结构决定金融结构的结论。

综合来说,新结构经济学强调从要素禀赋结构出发,充分考虑到不同发展阶段的适用性,此视角下的最优金融结构问题也不例外。因此,本文试图从要素禀赋结构的动态变化出发,设计新结构最优金融结构指标,以更好地刻画国家(地区)层面的最优金融结构及其偏离程度。

三、新结构最优金融结构指标:一种新的度量方法

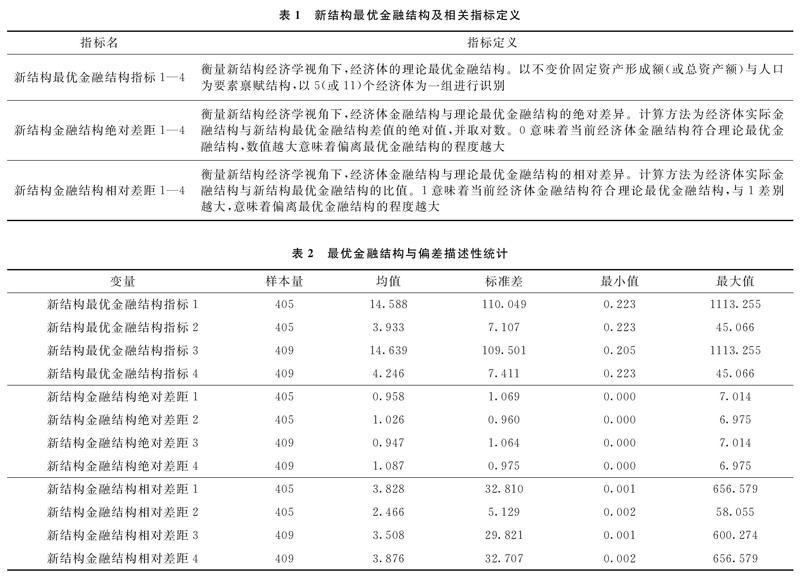

(一)最优金融结构的识别

对于最优金融结构的度量问题,Demirgü-Kunt等[4]的研究具有重要的影响。他们使用OECD国家数据,将金融结构比例对人均GDP、司法根源、距离赤道距离、人口规模与密度、自然资源进行回归,由此估计出期望最优金融结构。他们的计算方法综合考量了经济发展水平、文化、人口与自然因素,但是从新结构经济学的视角出发,当前的度量方法存在两个可改进之处:一是应充分考虑到最优金融结构的内生性问题,二是可以从金融结构中的匹配性入手构建指标,而非仅以OECD国家为最优标准。

当前,已有文献对此作出了改进与讨论。叶德珠等[21]利用跨国面板数据构建了金融结构与技术水平匹配度指标,发现金融结构与技术水平匹配程度越高,对经济发展的推动作用越大。李健等[22]在对如何合理度量金融结构进行研究时,也强调了要从要素、功能和效率出发。对此,本文基于新结构经济学理论,提出一种新的识别方法,即最优金融结构是内生于要素禀赋结构,与最优产业结构相匹配的金融结构。简单地说,该方法将与目标经济体要素禀赋结构相似的经济体归为一组,该组中人均GDP增长速度最快的经济体所对应的金融结构,即被定义为该目标经济体在当前发展阶段下的最优金融结构。具体而言,一方面,要素禀赋结构的相似性意味着内生的理论最优产业结构是具有相似性的;另一方面,在要素禀赋结构相似的前提下,经济增长速度最高的经济体,可以认为其金融体系更有效,金融结构更接近于最优

当然,不可否认的是,此处的“最优”是一个相对的概念,因此准确地说是更接近于最优,而并非最优。另外一个问题是,相同的要素禀赋结构,仅仅是在理论上意味着应该具有相同的最优产业结构。但是存在另外一种可能,经济体A与B的要素禀赋结构相同,但是产业结构大相径庭,假设A的产业结构更加匹配要素禀赋,但是A的金融结构受到扭曲等因素的影响,与产业结构十分不匹配,假设B的产业结构十分不匹配要素禀赋结构,但是B的金融结构却与之十分匹配,那么如果此时是B的经济增长速度更高,按照本文的定义,最优金融结构应该是B的金融结构,但是由上文的假设可以知道此时B的产业结构本身就非最优,因此其金融结构从理论上讲也并非新结构金融学定义下的最优。这个略显极端的例子是有可能存在的,但是本文认为,一方面,要素禀赋结构应该是本文分析的出发点,由此内生出产业的比较优势,另一方面,这种违反比较优势的产业结构,其持续的经济增长能力应该是受限的,因此在本文后文的处理中,每5年一个时间段,横跨了1960—2017年,用一个比较长的时间跨度来减轻这个问题。。

(二)金融结构的度量与相关指标数据来源

基于本文的度量办法,要识别经济体的最优金融结构,首先需要定义经济体的金融结构。从已有文献来看,一部分文献中使用金融机构贷款总量与金融市场规模定义金融结构,这也被称为金融结构的规模性指标[4,20]。也有文献以金融机构信贷总量与金融市场交易总量定义金融结构,这被称为是金融结构的金融活动性指标[9,20]。考虑到跨国数据的可得性与可比性问题,本文选取前者作为金融结构的度量指标。

借鉴文献[4]的数据处理方式,本文的数据来源主要依赖于世界银行的世界发展指标数据库(World Development Indicator,WDI),从中分别选取国家(地区)私营部门信贷占GDP比重、上市公司市场资本占GDP比重作为衡量经济体金融中介与金融市场规模的指标,以二者的比值作为度量经济体金融结构的代理变量。在用于识别的其他指标方面,本文选取了人均GDP增长率作为经济增长的代理变量。以不变价固定资产形成总量、不变价资产形成总量以及经济体人口总量来定义要素禀赋结构。

本文的初始樣本选择是WDI数据库中的所有国家与地区,共计217个。但是限于数据可得性问题,最终进入本文样本的共计92个国家和地区,样本时间为1975至2017年。

(三)计算新结构最优金融结构与偏差

本文中对最优金融结构的识别以如下方式进行。首先,考虑到金融结构与要素禀赋结构的相对稳定性,本文依据文献[4]的处理方法,将所有指标以5年为一个周期进行计算,在所选择的样本区间内一共9期,最后1期包含3年。其次,求解得到每一周期中各国(地区)的要素禀赋结构后,在同一时间周期内,按照要素禀赋结构变量进行排序。此时就可以在整个样本经济体中,识别出要素禀赋结构相似的经济体。本文发现,位于排序两端的经济体要素禀赋结构差别较大,但是对位于非两端的经济体而言,相邻经济体的要素禀赋结构基本类似。因此,本文采取了两种分组策略,分别以5个和11个经济体为一组进行要素禀赋结构的相似性分组,每一组位于要素禀赋结构排序中位数的经济体被称为中心经济体

5个国家(地区)一组中的要素禀赋结构大小排序第3的经济体,11个国家(地区)一组中的要素禀赋结构大小排序第6的经济体,被定义为该组的中心经济体,即为前文所述的目标经济体。。换言之,随着中心经济体的变化,每一组的经济体组成是不同的。这就在最优金融结构的识别中保持了最优标准的动态性。最后,在同一组中选出人均GDP增长水平最高的经济体,将其金融结构对应为该组中心经济体应有的最优金融结构,即为本文所定义的新结构最优金融结构。

本文对于要素禀赋结构采取两种计算方式,分别以国家不变价固定资产形成额或国家不变价总资产额与人口的比例来定义。在这两种不同定义下,对要素禀赋结构进行排序。结合前文所述两种不同分组识别策略,本文共定义并识别出四种不同的“新结构最优金融结构指标”,以NOF表示。不同指标的数据与分组方式不同,识别方法保持一致。

在识别出最优金融结构的基础上,本文采用文献[4]的方法计算最优金融结构偏差。具体来说,将经济体的金融结构与最优金融结构差值的绝对值取对数,相应指标以“新结构金融结构绝对差距”命名,表示为AGAP。同时计算经济体金融结构与最优金融结构的比值,以“新结构金融结构相对差距”命名,表示为RGAP。4个绝对差距与4个相对差距指标分别与新结构最优金融结构指标对应。通过本文的识别方法,共计算出92个经济体的最优金融结构,具体三类指标的定义与描述性统计详见表1与表2。

如表2所示,相同识别策略下的最优金融结构识别结果基本相似。特别的,对于最优金融结构的偏差指标,除“新结构金融结构相对差距2”指标外,四种不同识别策略的结果基本类似,反映出本文识别策略的稳定性。

本文也计算了1980—2010年间实际金融结构比例与最优金融结构比例的相对比值,4种相对比值取平均值后与文献[4]的计算结果进行比较,展示在表3中。相对差距指标如果大于1意味着金融结构中信贷占比过高,小于1意味着金融市场占比过高,等于1表示最优金融结构。可以看到,本文的识别与文献[4]相比有两个基本的特征:第一,两种方法在各经济体最优金融结构的偏离方向上多数是一致的;第二,本文所计算的最优金融结构偏离程度与文献[4]不尽相同。以保加利亚为例,在文献[4]的计算中,这一数值是1.3,意味着保加利亚当前的金融结构是最优金融结构的1.3倍,十分接近最优金融结构,从指标定义出发来看,这意味着保加利亚金融结构中的信贷占比略高。然而,在本文计算方法下,保加利亚金融结构平均偏差为最优金融结构的10倍。在考虑了要素禀赋结构与发展阶段,不再统一以OECD国家为最优金融结构基本面后,保加利亚金融结构偏离最优金融结构的程度变大了。

四、新结构最优金融结构指标的应用

(一)经济发展与最优金融结构

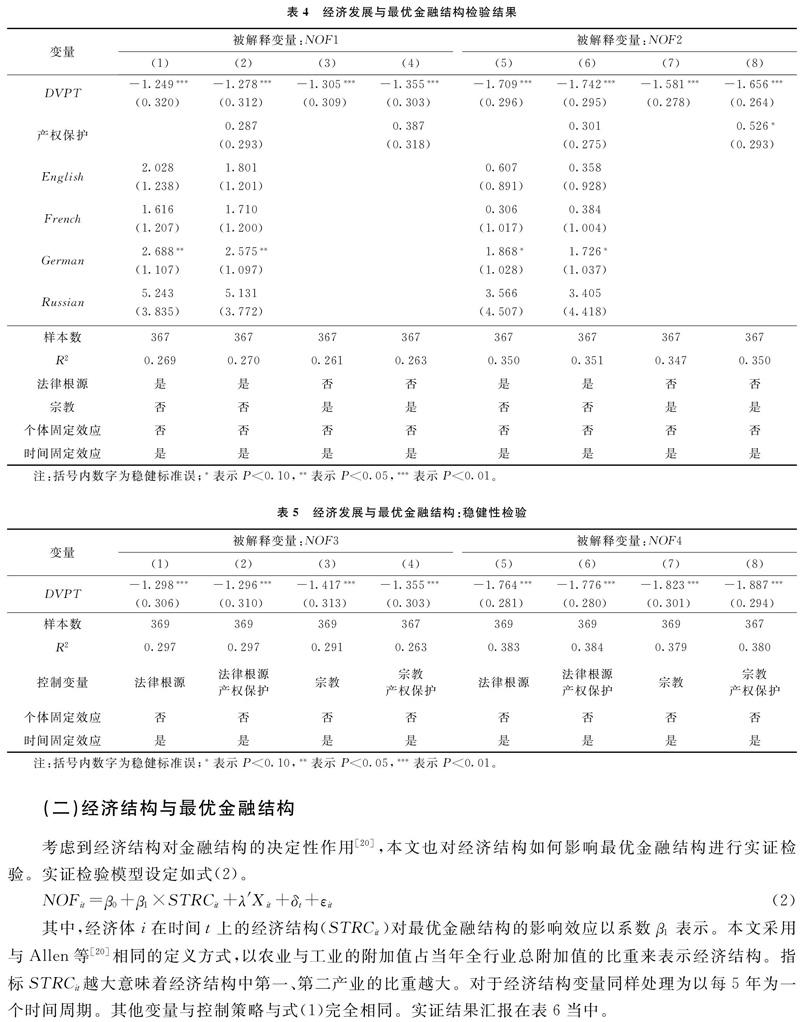

本文首先检验经济发展水平与最优金融结构之间的关系。实证检验模型如式(1)所示。[WTBX]

其中,被解释变量是经济体i在时间t上的最优金融结构(NOFit),数据来源为本文所构建的新结构最优金融结构指标。经济发展水平(DVPTit)对最优金融结构的影响效应由系数β1刻画,其数据来源为人均GDP水平,同样处理为以5年为一个时间周期。控制变量(Xi)选择策略参考Allen等[20]的做法,以控制影响金融结构的其他因素。控制变量具体包括公司或商业法的法律根源[23],分为英国普通法(English)、法国民法(French)、德国民法(German)、俄罗斯民法(Russian)与斯堪的纳维亚民法(Scandinavian)等五种法律根源;以及宗教影响因素,分为天主教、伊斯兰教和其他宗教。以上控制变量均为虚拟变量,因此本文的固定效应控制策略省略了个体固定效应,仅控制时间固定效应(δt)。同时,考虑到产权保护对金融发展的影响[24],也将其引入到了控制变量中。所有实证检验均报告稳健标准误。

本文首先选用了新结构最优金融结构指标1、2作为被解释变量,实证检验结果如表4所示。表4第(1)列中以法律根源作为控制变量,第(2)列中再加入产权保护指标,第(3)列中以宗教根源为控制变量,第(4)列再加入产权保护指标。第(5)—(8)列采取相对应的实证策略。可以看到,经济发展水平与最优金融结构呈现显著负向关系。随着经济发展水平的提高,最优金融结构偏向于资本市场导向型。这与新结构经济学有关最优金融结构动态变迁的理论是相一致的。随着经济发展水平的提高,产业结构由劳动密集型为主向资本密集型为主进行转型升级,对资金的需求由短期、低风险的贷款需求,变为以长期、高风险的融资需求,此时资本市场的重要性逐渐凸显[17]。表5将表4中所用的被解释变量替换为新结构最优金融结构指标3、4,其余实证策略与表4中所对应的模型一致,以进行稳健性检验。实证结果表明,所有的经济发展水平指标的估计系数依然显著为负。特别的,如表4与表5所示,变量DVPT的系数大小在所有检验中均保持相对稳定,反映出本文所构建指标的稳健性。本文的这一检验,为经济发展与最优金融结构之间的相关关系提供了实证依据。

(二)经济结构与最优金融结构

考虑到经济结构对金融结构的决定性作用[20],本文也对经济结构如何影响最优金融结构进行实证检验。实证检验模型设定如式(2)。

其中,经济体i在时间t上的经济结构(STRCit)对最优金融结构的影响效应以系数β1表示。本文采用与Allen等[20]相同的定义方式,以农业与工业的附加值占当年全行业总附加值的比重來表示经济结构。指标STRCit越大意味着经济结构中第一、第二产业的比重越大。对于经济结构变量同样处理为以每5年为一个时间周期。其他变量与控制策略与式(1)完全相同。实证结果汇报在表6当中。

可以看到,无论是控制法律根源、产权结构还是宗教因素,经济结构指标均表现出显著正向效应。当经济结构偏向于第一、第二产业时,最优金融结构偏向于银行主导型。第一、第二产业以农业、工业为主,生产技术相对成熟,研发风险性低,银行对于此类行业的融资需求有比较优势。

同样的,将被解释变量替换为新结构最优金融结构指标3、4,进行稳健性检验。可以看到经济结构指标的回归系数,依然显著为正,肯定了表6的实证结果。同时,表7与表6中,STRC的系数大小也是相对稳定的,肯定了本文所构建指标的有效性。这一部分的检验表明,最优金融结构的变化要与产业结构的发展相匹配,这为新结构经济学视角下的最优金融结构提供了实证证据。

(三)最优金融结构偏差与经济增长

前文的研究为最优金融结构与发展阶段、经济结构的匹配性,供了实证证据。在这一部分中,本文将考察经济体偏离最优金融结构的程度对经济增长的影响。实证模型设定如式(3)所示。

其中,被解释变量为经济体i在时间t上的经济增长率(Growthit),本文以WDI数据库中的人均GDP增长率来衡量。β1刻画了经济体i在时间t上偏离最优金融结构的程度(AGAPit)对经济增长的影响。控制变量(Xit)包括样本期间初始人均GDP,以控制增长的收敛效应(INIT),本文以该经济体i所对应5年周期t中第一年的人均GDP来表示。其次本文控制了贸易开放程度(OPEN)、教育水平(EDU)以及政府规模(GOV)。所有数据均取自WDI数据库,同时也以5年为一个时间周期。另外,模型分别控制了时间固定效应(δt)与个体固定效应(δi),同样报告稳健标准误。表8汇报了该部分实证结果,AGAP1—4表示4种新结构最优金融结构偏离程度指标。所有奇数列的模型仅控制了增长模型的收敛效应,偶数列的模型将贸易开放、教育与政府规模加入到模型中。

如表8所示,最優金融结构偏离程度指标均表现出显著的负效应。这意味着距离最优金融结构越远,经济增长速度可能越低。从新结构经济学对最优金融结构的定义出发,偏离最优金融结构意味着金融结构无法匹配经济结构,无法有效地发挥金融体系动员存款、分散风险与配置资金的功能。产业的差异化融资需求无法得到满足,产业增长与发展受到融资约束,经济增长速度因此放缓。如前文所述,已有文献曾指出对于发达国家(地区)或者高收入国家(地区)而言,资本市场与银行均发展良好,二者相互补充[11-13]。那么金融结构是否还重要呢?本文将表8所示结果进行了收入水平的异质性检验。按照Allen等[20]研究中的相关数据,将样本分为高收入与中低收入国家(地区)两个子样本,控制变量与固定效应策略不变,结果呈现在表9中。实证检验发现:第一,所有的最优金融结构偏离指标,依然表现出显著的负效应,这说明,无论是在高收入国家(地区)还是低收入国家(地区),偏离最优金融结构均有可能影响经济增长。第二,中低收入样本中最优金融结构偏离指标的系数,一致大于在高收入样本中的系数。这说明金融结构的经济增长效应,在中低收入国家(地区)中更为明显。因其金融体系的发展尚不成熟,银行与资本市场的互补性不强,更应注重金融结构与产业结构的匹配。对高收入国家(地区)而言,金融体系发展相对完备,银行与资本市场具有一定互补性。然而这并非意味着金融结构对于高收入国家(地区)不重要。同时,表9的结果也反映出金融结构对经济增长的影响具有阶段性差异,对不同收入水平的经济体而言,偏离最优金融结构对增长的抑制效应不同。

五、结论与政策启示

金融结构与经济发展问题正越来越多的受到学术界与政策界的关注。已有文献对于金融与经济发展的实证研究结论尚不统一。本文基于新结构经济学视角下的最优金融结构理论,以要素禀赋结构为出发点,提出了一种新的最优金融结构度量方法。新的度量方法不再仅仅以发达国家(地区)的金融结构为基准线,而是考虑到不同国家(地区)要素禀赋结构与发展阶段的差异性,从金融结构与产业结构相匹配的角度,构建了新结构最优金融结构指标。本文应用该指标开展了相关实证研究。研究发现,经济发展水平、经济结构均与最优金融结构有关,这为新结构经济学视角下的最优金融结构理论提供了实证证据。更进一步的实证结果表明,偏离最优金融结构将会显著影响经济增长速度。这种影响在国家(地区)收入水平上表现出异质性,对中低收入水平国家(地区)而言,偏离最优金融结构的影响更大,对高收入国家(地区)而言,由于金融体系的完备性,金融中介与金融市场表现出一定的互补性,偏离最优金融结构对经济增长的抑制效应略小,但金融结构对于高收入国家(地区)的经济增长依然是非常重要的。

当前,我国经济正处于从高速增长向高质量发展转变的关键时期,金融是国家重要的核心竞争力。习近平总书记指出“金融要为实体经济服务,满足经济社会发展和人民群众需要”。本文的研究表明,应当重视金融结构与经济体发展阶段、经济结构的匹配性,这样才能更好地发挥金融体系中不同部门在融资上的比较优势。这为深化金融供给侧结构性改革提供了学术支持与政策启示。具体而言,要从与实体经济结构、经济发展阶段相匹配性的视角去审视我国当前的金融结构,而非仅仅以西方发达国家作为参照系。在实践中,金融供给侧结构性改革的深化要以匹配我国产业结构特征为出发点。当前,在我国的金融体系中,大小银行林立,证券、信托、保险等不同类型金融机构繁多。同时,我国的经济结构中,民营经济的比重日益提高,民营经济特别是小微企业“融资难、融资贵”问题日益突出。基于本文的研究结论,我们认为应当发展多层次银行与资本市场结构,激发中小银行活力,匹配民营经济特别是小微企业正常、合理的融资需求。只有与实体经济结构相匹配的金融结构,才能充分发挥“金融服务实体经济”的功能,推动我国金融业健康发展,更好地促进经济增长与社会发展。

参考文献:

[1] 林毅夫, 孙希芳, 姜烨. 经济发展中的最优金融结构理论初探[J]. 经济研究, 2009(8): 45-49.

[2] Allen F. Stock markets and resource allocation[M]∥Mayer C, Vives X. Capital markets and financial intermediation. Cambridge: Cambridge University Press, 1993: 77-81.

[3] Rajan R, Zingales L. Banks and markets: The changing character of European finance[M]∥Gaspar V, Hartmann P, Sleijpen O. The transformation of the european financial system. Frankfurt: European Central Bank, 2003: 169-172.

[4] Demirgü-Kunt A, Feyen E, Levine R. Optimal financial structures and development: The evolving importance of banks and markets[R]. Washington DC: World Bank, 2011.

[5] Carlin W, Mayer C. Finance, investment and growth[J]. Journal of Financial Economics, 2003, 69(1): 191-226.

[6] Baum C F, Schfer D, Talavera O. The impact of the financial systems structure on firms financial constraints[J]. Journal of International Money and Finance, 2011, 30(4): 678-691.

[7] Rioja F, Valev N. Financial structure and capital investment[J]. Applied Economics, 2012, 44(14): 1783-1793.

[8] 陳雨露, 马勇. 金融体系结构与金融危机[J]. 金融评论, 2009(1): 3-14.

[9] 张成思, 刘贯春. 经济增长进程中金融结构的边际效应演化分析[J]. 经济研究, 2015(12): 84-99.

[10]彭俞超. 金融功能观视角下的金融结构与经济增长——来自1989—2011年的国际经验[J]. 金融研究, 2015(1): 32-49.

[11]Beck T, Levine R. Industry growth and capital allocation: Does having a market-or bank-based system matter?[J]. Journal of Financial Economics, 2002, 64(2): 147-180.

[12]Demirgü-Kunt A, Maksimovic V. Funding growth in bank-based and market-based financial systems: Evidence from firm-level data[J]. Journal of Financial Economics, 2002, 65(3): 337-363.

[13]Levine R. Bank-based or market-based financial systems: Which is better?[J]. Journal of Financial Intermediation, 2002, 11(4): 398-428.

[14]Lin J Y, Sun X, Jiang Y. Toward a theory of optimal financial structure[R]. Washington DC: World Bank, 2009.

[15]林毅夫, 章奇, 刘明兴. 金融结构与经济增长: 以制造业为例[J]. 世界经济, 2003(1): 3-21.

[16]林毅夫, 姜烨. 发展战略、经济结构与银行业结构: 来自中国的经验[J]. 管理世界, 2006(1): 29-40.

[17]龚强, 张一林, 林毅夫. 产业结构、风险特性与最优金融结构[J]. 经济研究, 2014(4): 4-16.

[18]张成思, 刘贯春. 最优金融结构的存在性、动态特征及经济增长效应[J]. 管理世界, 2016(1): 66-77.

[19]Demirgü-Kunt A, Feyen E, Levine R. The evolving importance of banks and securities markets[J]. World Bank Economic Review, 2013, 27(3): 476-490.

[20]Allen F, Bartiloro L, Gu Xian, et al. Does economic structure determine financial structure?[J]. Journal of International Economics, 2018, 114: 389-409.

[21]叶德珠, 曾繁清. 金融结构——技术水平匹配度与经济发展——基于跨国面板数据的研究[J]. 国际金融研究, 2019(1): 30-39.

[22]李健, 贾玉革. 金融结构的评价标准与分析指标研究[J]. 金融研究, 2005(4): 57-67.

[23]La Porta R, Lopez-de-Silanes F, Shleifer A, et al. Law and finance[J]. Journal of Political Economy, 1998, 106(6): 1113-1155.

[24]Djankov S, Mcliesh C, Shleifer A. Private credit in 129 countries[J]. Journal of Financial Economics, 2007, 84(2): 299-329.

猜你喜欢

商情(2016年40期)2016-11-28

商情(2016年40期)2016-11-28

人间(2016年24期)2016-11-23

企业导报(2016年20期)2016-11-05

江淮论坛(2016年5期)2016-10-31

中国市场(2016年36期)2016-10-19

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11