国家审计利用内部审计成果质量评价指标体系构建研究

2019-10-21 06:59蒋雅兰

市场周刊·市场版 2019年32期

摘 要:本文基于协同理论,为促进国家审计和内部审计的有效融合,以国家审计利用内部审计成果为研究起点,分析了相关影响因素,构建一套利用内部审计成果的质量评价指标体系,并就保障该指标体系的有力执行提出相关建议。

关键词:国家审计;内部审计成果;评价指标体系

一、 引言

在审计全覆盖背景下,国家审计机关如何利用内部审计成果,形成合力,进行资源整合渐渐成为相关理论研究的一个重点。从制度上来看,1995年《审计署关于内部审计工作的规定》第十条提出:内部审计的工作成果,经测评后,可以作为审计机关、社会审计组织等工作的参考依据。2000 年的《国家审计基本准则》第二十三条指出:审计组织和审计人员实施审计时,可以利用经核实确认后的内部审计机构或者社会审计机构的审计结果。审计署于2018年1月发布的新的《关于内部审计工作的规定》(审计署令11号)中更是明确规定国家机关、事业单位和国有企业三级以下单位审计中的审计机关要有效利用内部审计力量和成果,对内部审计发现且已经纠正的问题不再在审计报告中反映。

在实务界,许多省市也积极响应审计署的号召,构建并实行了可行的融合内部审计成果的政府审计工作机制。此外,已有许多专家学者从理论和实证方面对国家审计机关利用内部审计成果进行研究,并提出和构建了许多建设性的意见和有效的实施路径。但是,关于利用内部审计成果将对国家审计质量产生何种影响以及如何从利用内部审计成果的角度來提高国家审计质量的文献还很少。

二、 文献回顾

(一)国家审计利用内部审计成果的方式和内容

从国家审计利用内部审计成果的内容上看,王珏认为应当首先评价内部审计工作的质量;和秀晶等则认为除了考虑审计质量外,还应考虑由于经济、制度和文化环境的不同而导致的审计风险;叶勇在分析了内部审计成果在被利用时可能存在的问题后,提出要重视内部审计人员素质及其与国家审计人员之间的交流。另外,专家学者们关于国家审计如何利用内部审计成果也做了相关研究,并形成丰富的研究成果。刘宁博以陕西省为例,构建了“互联网+”的信息公开数字化平台,对内部审计成果进行融合利用;郭斌

则基于政府投融资平台公司,提出党的领导在内部审计成果利用过程中重要性。

(二)国家审计质量评价指标体系的构建的方法和内容

董延亮和周亮将国家审计质量的评价分成检查和纠正两个过程;基于2003年 “审计风暴”的背景,黄溶冰和王跃堂则提出采用抵御、揭露和预防三方面效力来衡量国家审计质量。在具体衡量指标上,吕敬忠使用审计金额评价审计对财政财务收支违规行为的控制;而王芳和彭超然则使用提交的审计报告和信息被采用或批示率进行衡量。在指标体系构建的方法使用上,吴娅婷运用了Z-Score标准化和专家打分法;李丹则运用地区和审计机构两种判断标准,基于ROC曲线的原理,构建质量评价模型。

鉴于对以往文献的研究分析,专家学者们对国家审计利用内部审计工作成果的内容和方式方面的讨论较为激烈,并产生了许多优秀的成果。但是却缺乏评价内部审计成果利用质量方面的研究。而随着我国经济高质量的发展,利用内部审计成果的国家审计的改革和发展将会迎来新一轮的高潮,关于如何从利用内部审计成果的角度,提高国家审计质量也将成为新的研究热点。另外,从国家审计质量评价指标体系构建的方法和内容的相关文献来看,学者们研究也比较充分,并形成了一系列可适用的方法体系。

三、 理论依据:基于协同理论的分析

协同理论由德国物理学家赫尔曼哈肯于1976年提出,该理论强调“协同”,即在整个环境中,各个系统之间存在着相互影响又相互合作的关系。具体来说,系统中的各个要素利用内部或外部的隐形资源,采取某种特定的方式,创造或演绎出局部或个体所不具备的新功能,从而实现优势互补、降低成本和提高经营管理效率。随着社会经济的不断发展,国家和社会群众对审计的需求不断增加,而面对不断涌现的新需求,国家审计力量不足、审计人员知识结构单一和审计监督体系不完善等问题也逐渐暴露。内部审计作为被审计单位机构设置的一部分,其在审计目标和审计范围等方面与国家审计具有天然的一致性。因此,国家审计运用协同理论,从审计系统内外两个部分充分利用审计资源,促进我国审计事业健康有序发展十分有必要。

另外,为了更好的发挥和实现协同效应,需要注意两个事项。一是识别协同机会,即在国家审计利用内部审计成果时,应首先识别出二者之间在审计计划、审计范围和审计内容上的一致性,维持和管理能够持续实现协同价值的部分。二是做好信息沟通。在国家审计利用内部审计成果的审计系统中,应时刻保持国家审计人员与内部审计人员的有效沟通,以实现协同过程中的资源管理和风险控制。

四、 国家审计利用内部审计成果质量指标体系设计

(一)质量评价体系设计的原则及评价主体

1. 质量评价体系设计的原则

为了能够客观准确的衡量国家审计利用内部审计成果的质量情况,一般遵循以下原则进行评价指标的选取:一是合理性原则。选用的指标应当合理评价内部审计成果利用的整体质量,能够正确反映被利用的内部审计成果的真实性、合法性和成本效益性。二是可衡量性。设计出的指标不应存在内容交叉,界定模糊和主观因素影响过多的情况。三是全面性。构建的指标体系应当包含国家审计对内部审计成果利用的各个方面,不存在遗漏关键指标等情况。

2. 质量评价体系评价主体

对于国家审计利用内部审计成果的质量评价,按照评价结果使用目的分类,其评价主体一般包含两个层次。首先从持续提高国家审计质量,不断完善指标评价体系的角度来看,评价主体的第一层面应为国家审计机关的自身评价。其次,从促进廉政建设、保障社会经济健康发展的角度出发,社会大众的评价构成评价主体的第二层面。由于现实情况下国家审计对内部审计成果利用的质量评价机制尚不完善,故本文将着重考虑相关审计法规与审查部门。

(二)国家审计利用内部审计成果评价指标影响因素分析

1. 国家审计机关方面

作为利用内部审计成果的主体,国家审计机关应当建立相应的自身能力评价机制。其影响因素主要包含:①内部审计成果选择利用的评价。国家审计机关在利用内部审计成果之前,应充分考虑其对所审计项目的适用性和效益性,例如是否属于国家非重点审计项目以及是否符合成本效益原则。②内部审计成果利用程度评价。国家审计机关对内部审计成果的利用主要体现在编制审计实施方案、实施审计方案和出具审计报告三个阶段,内容主要包括是否借用被审计单位内审人员完成部分审计工作、是否利用内审工作底稿或审计报告编制国家审计工作底稿和审计报告以及国家审计机关是否采取相关措施对内审工作中发现的问题进行整改。③国家审计人员参与情况评价。国家审计机关在对被审计单位进行审计时,出于避免资源浪费、重复劳动的考虑,往往会利用具有协同效应的内部审计成果,但内部审计作为被审计单位机构设置的一部分,往往会因为缺乏独立性等问题而使利用结果造成偏差。因此,部分利用的方式被国家审计机关广泛接受,即国家审计人员作为主体参与审计业务。在这种情况下,国家审计人员的参与程度将会直接影响到内部审计成果利用的客观性。

2. 内部审计部门方面

国家审计业务利用内部审计成果的对象通常是各组织的内部审计部门。对于内审部门的质量影响因素主要有以下三个方面:①内部审计部门自身的质量评价。评价内部审计部门自身,可以从其部门设置、独立性以及其在所审单位中受重视程度等方面进行。②内部审计人员的评价。内部审计人员的质量在内审工作中一直起着至关重要要的作用,可以从内审人员的职业品德、受教育程度和从业经历等方面进行全方位的评价。③内部审计成果的质量评价。内部审计成果的质量通常决定着国家审计对内部审计成果利用的成败,从内部审计成果的内容来看,主要有审计计划、审计范围、审计方式、审计底稿、审计报告等方面。

3. 评价标准确定

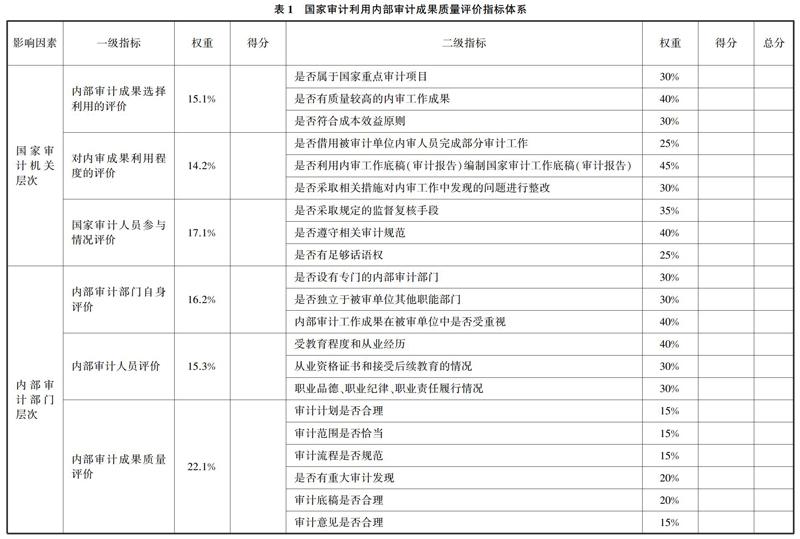

根据上述影响因素,本文将从两大总体层面构建质量评价指标体系。每一层面含有相应的一级指标與二级指标。各指标均为定量指标,分值为1~5分,分值越大,结果越优。另外,本文主要参考了前人研究成果,并与专家探讨确定各个指标对应权重(表1)。

五、国家审计利用内部审计成果质量评价指标体系的应用要点与保障措施

在具体运用国家审计利用内部审计成果质量评价指标体系时,需要重点关注以下两方面内容:一是要充分考虑指标评价体系使用人员的专业胜任能力。在上述构建的质量评价指标体系中,含有部分主观性指标,具有一定的专业性,需要评价人员运用自身职业判断能力对其进行客观打分。二是要保证评判组成员的客观独立性。在已构建的质量评价体系中,包含审计部门和审计人员两个部分,且国家审计人员的参与和内部审计人员自身评价所占比重较高,若评判组成员与评价对象之间具有某种破坏独立性的关系,则质量评价结果将会形成较大误差。

国家审计利用内部审计成果质量评价指标体系的构建,对于降低审计成本、节约审计资源、提高国家审计业务的效率和质量、保障社会和国家的经济平稳健康有序发展起着至关重要的作用。因此,为了充分发挥构建的质量评价指标体系的作用,有必要采取相应的保障措施。首先,从评价指标体系的影响来看,应当建立内部审计成果评价结果公告制度。一方面可以增加国家审计工作的透明度,提高审计结果的准确性和可靠性;另一方面,将结果向社会公告,可以提高人民群众对国家审计的信赖程度,增强其对政府工作的信心。其次,从评价指标体系的内容来看,应当建立更合理的人才选拔与任用制度。在国家审计与内部审计逐渐形成有效合力的背景下,国家审计人员和内部审计人员的融合也日益重要。在招聘国家审计人员时,需要秉持“不拘一格降人才”的态度,从社会审计人员中选取专业能力强、严格遵守职业道德规范的优秀人才,助力国家审计的健康发展。

参考文献:

[1]王钰.谈国家审计对内部审计结果的利用[J].中州审计,2003(7):12.

[2]和秀晶,潘虹,赵青.国家审计对内部审计资源的利用和风险防范:基于国际视野的经验数据[J].审计与理财,2015(5):24-31.

[3]叶勇.如何充分发挥国家审计与内部审计合力作用[J].审计与理财,2019(3):28-29.

[4]李丹.基于ROC曲线的政府审计质量评价研究[J].财会通讯,2019(10):89-93.

[5]刘宁博.基于政府审计融合内部审计成果的陕西省审计全覆盖工作机制构建[J].审计与理财,2017(8):10-12.

[6]郭斌.浅谈党领导下的内部审计成果运用:以政府投融资平台公司为例[J].经济师,2019(2):108.

[7]黄溶冰,王跃堂.我国省级审计机关审计质量的实证分析(2002-2006)[J].会计研究,2010(6):70-76.

作者简介:蒋雅兰,女,江苏淮安人,南京财经大学会计学硕士研究生,研究方向:审计理论与实务。

猜你喜欢

中国集体经济(2016年34期)2017-01-05

经济师(2016年10期)2016-12-03

职教论坛(2016年22期)2016-11-19

中国市场(2016年38期)2016-11-15

价值工程(2016年29期)2016-11-14

商业会计(2016年15期)2016-10-21