带交易成本的二阶在线投资组合选择策略

2019-10-28 02:19瞿菁晶郁顺昌黄定江

华东师范大学学报(自然科学版) 2019年4期

关键词:交易成本

瞿菁晶 郁顺昌 黄定江

摘要:针对基于在线牛顿步(Online Newton Step,ONS)算法的投资组合选择策略没有考虑交易成本的问题,而交易成本是真实市场中不可或缺的部分,提出了一种新的带交易成本的在线投资组合选择策略,简称在线牛顿步交易成本策略(Online Newton Step Transaction Cost,ONSC):首先,结合投资组合向量的二阶信息和交易成本惩罚项构造优化函数,并推导得出投资组合的更新公式;然后,通过理论分析得到ONSC算法的次线性后悔边界O(log(T)).实证研究表明,与半常数再调整投资组合策略(Semiconstant Rebalanced Portfolios,SCRP)以及其他考虑交易成本的策略相比,在SP500、NYSE(O)、NYSE(N)和TSE这4个真实市场的数据集上,ONSC获得了最高的累计净收益和最小的周转率,表明了所提算法的有效性,

关键词:投资组合选择;在线牛顿步;交易成本

中图分类号:TP399

文献标志码:A DOI: 10.3969/j.issn.1000-5641.2019.04.008

0 引言

在线投资组合选择[1-5]是人工智能和机器学习领域热门的研究课题,其关键问题在于如何在不确定的市场环境下连续地选择最优投资组合,以达到一定的目标,如金融证券市场中的累计收益最大化或损失最小化.

在线牛顿步(ONS)算法[6]基于离线优化问题中的牛顿法[7],近年来被广泛用于在线投资组合选择策略研究[6]不同于其他的投资组合选择算法[6], ONS利用了投资组合向量的二阶信息进行更新;相比只使用一阶信息,它可以更快地收敛,有最优的次线性后悔边界O(log(T》;它的不足之处是忽略了金融市场中非常重要的元素——交易成本[8-9].最近的一些在线投资组合研究[10-12]试图解决交易成本的问题,出现了如SCRP[13]、半泛投资组合策略[14] (Semi-Universal Portfolio,SUP)等带交易成本的策略,但其中没有使用投资组合向量的二阶信息策略.

针对上述问题,本文提出了一种新的在线牛顿步交易成本策略(ONSC):在ONS的基础上结合交易成本,利用投资组合向量的二阶信息进行更新,并且在优化函数的设置上,添加交易成本惩罚项,控制交易量的大小.本文还给出了ONSC算法的理论后悔边界,并且通过在真实市场中对累计净收益和周转率的大量实验,说明ONSC算法在保证收益最大化的同时降低了交易成本,在净收益和稳定性两方面都优于SCRP和其他考虑交易成本的算法.

1 相关工作

研究投资组合选择主要有两个流派,分别是均值方差理论[15]和资本增长理论[16],其中资本增长理论侧重于多个周期或连续的投资组合选择,适用于在线场景,是本文研究的基础.

在线投资组合选择领域有很多出色的策略,其中最经典的有常数再调整策略(ConstantRebalanced Portfolio,CRP)[17],它在每期都会重新调整投资组合,保证每期分配到各个资产上的财富是一个固定的比例.Cover在1991年提出了泛化投资组合策略(UniversalPortfolio,UP) [18],采用所有CRP专家的加权平均进行投资.不久之后,交易成本开始被纳入考虑范畴.Gaivoronski和Stella在2000年提出了半常数再调整策略(SCRP),相比CRP策略,“半”(semi)的思想,即只在整个交易期中选取k 个适当的时期重新调整投资组合,显著减少了交易成本.Das等人在2013年提出了在线懒惰更新策略[19] (Online Lazy Update,OLU),它通过对优化问题中参数的懒惰更新来调整投资组合.黄定江等人在2015年提出了基于交易成本的半泛投资组合策略(SUP) [14],也是用了“半”的概念来控制交易成本,实证研究表明SUP算法在累计净收益和稳定性方面优于之前提到的所有算法.

2问题设置

这类带交易成本的策略SCRP、SUP在许多数据集上表现出高效的性能,但它们有一些潜在的问题:SCRP基于CRP的思想,每次调整的投资组合为固定的比例,不能很好地适应动态的市场;SUP在选定时期采用UP的投资组合,要计算所有CRP专家的加权平均,在计算上非常复杂.针对上述问题,本文提出的新策略ONSC根据实时数据,动态调整模型参数,且每次迭代时计算量小、效率高.

“半”(semi)的思想本身也有不足之处,它需要在整个交易期中找到一个最优子集进行投资组合调整,但找到这个最优子集在计算上也是非常困难的.另外,交易成本分为固定比例交易成本、固定值的交易成本,“半”的做法更适用于后者.而OLU作为一种考虑交易成本的策略,不同于SCRP、SUP这两个交易成本策略采用“半”的思想,OLU给出了一个懒惰的投资组合向量OLU在优化模型中加入了L1惩罚项[20],计算调整投资组合需要的交易量,并用参数α控制交易量的大小.这个方法实际操作起来更加简便,于是本文考虑在ONS的模型中也引入一个交易成本惩罚项.之所以选择ONS算法来改进,是因为它采用的策略中损失函数为对数收益的二阶泰勒展开,利用了投资组合向量的二阶信息;而OLU用的是对数收益,即一阶信息.多项关于二阶信息的研究工作[21-23]表明,二阶信息可以达到更快的收敛速度,且能提供投资组合向量的波动信息,相较一阶信息更有助于投资组合选择任务.

本文在ONS的基础上考虑交易成本,设计了一个新的策略ONSC.該策略利用投资组合向量的二阶信息进行更新,并且通过交易成本惩罚项控制交易量的大小.后面的理论证明与实证研究将说明ONSC的良好性能.

4 在线牛顿步交易成本策略(ONSC)

4.1 模型设计

其中,argmaxf(b)表示在△n中使得f(b)最大的b值;等号右边括号内第一项为损失函数,表示最大化对数收益,第二项为正则项处理过拟合问题,第三项用一个可变参数α来控制交易量和交易成本的大小,保证相邻两项投资组合之间偏差最小,即每期的交易量尽可能

从定理1的结果可以看出,ONSC算法获得了次线性后悔边界O(log(T》,说明随着交易期数的增加,后悔值会逐渐趋于0,即ONSC的累计收益增长率将逐渐接近事后最优的BCRP.也就是说,随着时间的推移,不断得到新的数据使得ONSC和选定的最优策略BCRP之间的差异越来越小,逐步逼近离线最优解.

5 实证研究

本节用ONS、CRP、SCRP、UP、SUP与ONSC作比较,根据平均净收益和周转率来评估算法的性能,比较ONS与ONSC可以看到是否考虑交易成本对一个算法性能的影响.CRP和UP是在线投资组合选择领域的经典策略,SCRP和SUP分别是这两个策略考虑交易成本的版本,其中SUP代表了本领域的最优结果.

5.1 数据集

实验在4个真实市场的数据集上进行,分别是标普500指数SP500,纽交所两个时间段的数据NYSE(O)和NYSE(N)、德黑兰指数TSE,具体信息见表1.纽交所的数据在时间范围上更广,有新、老两个时间段,新一阶段的股票数量根据市场变化也有所更新,是值得用于实证研究的数据集.这里选取ld作为一个投资期.

5.2 评价指标

本文采用了两种指标来评估ONSC与其他策略对比的实验效果.

(1)平均净收益:净收益表示累计收益扣除交易成本,本文每次选取3只股票,平均50次实验的净收益.这是度量一个算法的标准指标,显然平均净收益越大越好.

(2)周转率:每期交易的平均资产百分比.可以用来做投资算法的稳定性分析,周转率越小表示策略的稳定性越高.

5.3 实验及结果

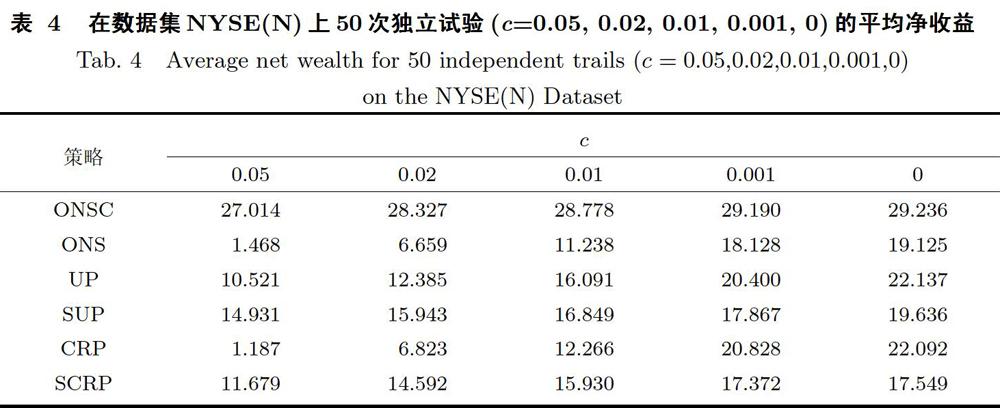

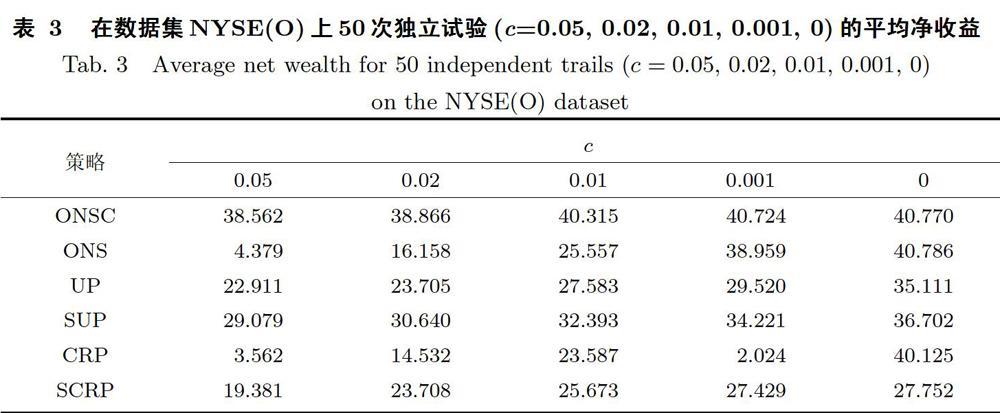

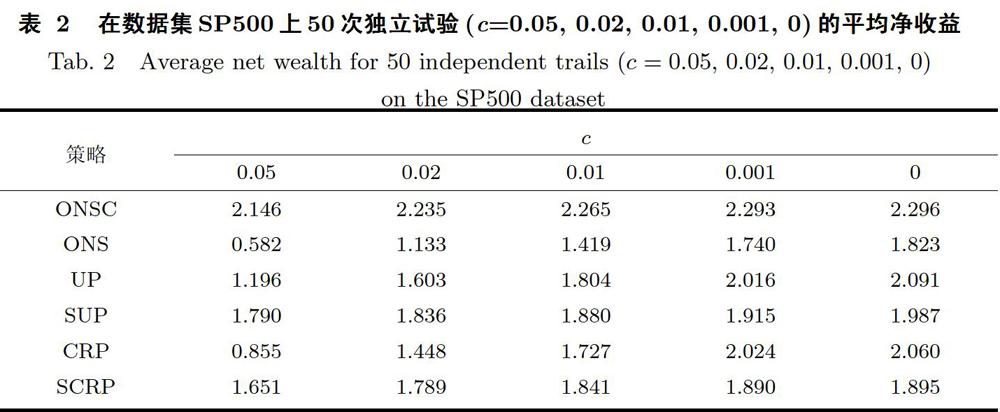

实验的做法是从每个数据集中随机选取3只股票,这样随机选取50次,并采用ONSC、ONS、CRP、SCRP、UP、SUP等6种策略来做投资.这里ONS与ONSC的参数设置为η=0,β=1,δ=0.125,ONSC的交易成本控制参数α= 10 000.表2、表3、表4和表5分别表示了当交易成本率分别为c - 0.05,0.02,0.01,0.001,0时,6种不同的策略在4个数据集上获得的平均净收益.在4个数据集的结果中,除了在NYSE(O)上当交易成本率为0时ONSC获得的平均净收益略低于ONS以外,其他情况下ONSC的表现比其他策略都要好,获得的平均净收益最高.

图1、图2、图3和图4展示了当c = 0.05时6种策略在4个数据集上的周转率.从4这张图可以看出ONSC得到了最小的周转率,远低于UP和CRP.表6展示了4个图的数值结果,可以看出在数据集NYSE(O)与NYSE(N)上,ONSC的周转率比剩余策略中周转率最低的SCRP还要低一个数量级.而在SP500中,ONSC的周转率只是剩余策略中周转率最低的SUP的1/4.在TSE中,ONSC的周转率也只是剩余策略中周转率最低的SCRP的一半不到.结合以上两个实验,ONSC有较小的周转率和较大的净收益,而且只需较低的交易成本.

6 结论与展望

本文提出了一种新的在线投资组合选择策略 在线牛顿步交易成本策略(ONSC),基于ONS的思想,充分利用投资组合向量的二阶信息构造优化函数,并在优化函数中添加了交易成本惩罚项,控制了交易量和交易成本的大小.該方法具备ONS的二阶信息优势,且能够适应存在交易成本的真实市场.本文对ONSC对应的算法进行了理论分析,得到后悔边界O(log(T)),并在4个真实数据集上对多个股票进行了大量实验,发现ONSC得到的累计净收益明显高于其他在线投资组合选择策略,并且获得了最低的周转率,其对应的算法表现出良好的稳定性.

[参考文献]

[1]HELMBOLD D P, SCHAPIRE R E, SINGER Y, et al. Online portfolio selection using multiplicative updates[Jl Mathematical Finance, 1998, 8(4): 325-347.

[2]GYORFI L, LUGOSI G, UDINA F. Nonparametric kernel-based sequential investment strategies [J]. Mathemat-ical Finance, 2010, 16(2): 337-357.

[3]THEODOROS TSAGARIS, AJAY JASRA, NIALL ADAMS. Robust and adaptive algorithms for online portfoli。selection [J] Quantitative Finance, 2012, 12(11): 1651-1662.

[4]LI B. PAMR: Passive aggressive mean reversion strategy for portfolio selection [J]. Machine Learning, 2012,87(2): 221-258.

[5]LI B, HOI S C H, SAHOO D, et al. Moving average reversion strategy for on-line portfolio selection [J] . ArtificialIntelligence, 2015, 222(1): 104-123.

[6]AGARWAL A, HAZAN E, KALE S, et al. Algorithms for portfolio management based on the Newton method[C]//Proceedings of the 23rd International Conference on Machine Learning. 2006: 9-16.

猜你喜欢

重庆工商大学学报(西部论坛)(2021年6期)2021-07-13

南方周末(2019-03-07)2019-03-07

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

决策与信息(2016年12期)2017-01-14

商业经济研究(2016年24期)2017-01-10

重庆工商大学学报(西部论坛)(2016年6期)2017-01-06

中国房地产·学术版(2016年10期)2016-11-18

商(2016年29期)2016-10-29

中国市场(2016年20期)2016-06-12