政治关联、股权集中度与企业绩效

——基于民营房地产A股上市公司的实证分析

2019-10-29 03:35杨孝安陈宝东范佳佳

西安工程大学学报 2019年5期

杨孝安,程 振,陈宝东,范佳佳

(西安工程大学 管理学院,陕西 西安 710048)

0 引 言

国内房地产行业走过了40年的发展历程,已成为国民经济发展的重要支撑。政府因素在我国房地产行业发展过程中起着举足轻重的作用。当前中国的经济正处于转型时期,政府依然享有对主要资源配置的权利,企业为获取所需资源采取寻租等方式与政府建立关系。房地产行业与政府之间的关系较为密切,根据资源依赖理论,房地产行业作为资源需求方更易于主动寻求与政府等相关部门建立政治关联[1]。当前我国房地产上市公司存在2个显著的特征:一是房地产上市公司多数董事长或总经理曾经或正在政府部门任职或者担任人大代表政协委员等[2];二是房地产行业相比于其他行业具有较高的股权集中度[3]。而许多学者在研究政治关联与企业绩效关系时通常会忽略这些特点,将房地产行业从研究对象中剔除[4]。已有学者研究了政治关联与企业绩效之间的关系,还有一些学者研究了股权集中度与企业绩效的关系,但已经有的研究大多都是针对政治关联、股权集中度和企业绩效两两之间的关系展开研究,且尚未形成统一结论,很少有学者将三者综合起来进行研究[5-7]。本文在此基础上展开研究,揭示政治关联和股权集中度二维因素协同对企业绩效的影响,以便丰富影响企业绩效因素方面的文献,从而促进企业更合理有效地建立政治关联,提升企业绩效。

1 研究假设

战略制度基础观认为,企业的战略选择由其所处的制度环境与组织状况之间的相互作用所共同决定;政治关联是企业基于制度环境与企业交互作用所做出的一种战略选择。政治关联作为企业的一项重要社会资本,有助于企业获得融资便利、税收优惠、产权保护、政府补贴等支持性资源,政治关联企业由此获得了政府的“援助之手”[8]。企业积极建立政治关联可以为其带来制度层面的声誉担保作用,是我国在法律法规不健全条件下保护企业发展的一种非正式的替代性机制[9]。但是,企业与政府建立政治关联需要付出较为昂贵的成本。如政府在企业经营过程中施加过多干预,企业则需耗费较多资源维护这种关系,致使企业价值最大化目标发生偏离等[10]。董事长有权提名总经理并审查其提出的公司多方面发展规划及执行结果,代表着企业协调对外关系,因此董事长更有可能与政府部门建立政治关联并获取外部资源,以此提升房地产企业的竞争力并攫取本行业超额利润。总经理主要负责企业日常经营活动及决策的执行,可以通过建立政治关联使企业获得各种优惠的政策。根据委托代理理论,总经理可能会因为个人的私利而滥用权力,通过与政府等部门建立政治关联来谋取私利。政府部门也可能会运用行政权力对具有政治关联企业的总经理进行施压,因此总经理有时会迫于压力不惜牺牲企业的利益来迎合政府目标,从而导致企业发展受阻。基于此,提出如下假设:

假设1 董事长的政治关联显著提升房地产上市公司的绩效,总经理的政治关联显著降低房地产上市公司的绩效。

当前很多学者对股权集中度与企业绩效之间的关系展开研究。基于股权集中度、高管持股比例视角研究股权集中度对企业绩效影响时发现,第一大股东持股比例在20%以上时,通常认为能够相对或绝对控制该公司,对公司绩效提升有显著正向的影响[11]。当股权过于分散时,大股东对总经理的监督不足,这将给中小股东增加了搭便车的可能性,中小股东会因此疏于对总经理的监督从而降低企业绩效;当股权较为集中时,大股东将同时扮演管理者和所有者2种角色,这会增加其为企业服务的动力,可提升企业绩效[12]。政治关联与企业绩效之间的关系在一定程度上受公司治理完善程度的影响,被大多数学者称为政治关联的情境依赖性;股权集中度是衡量公司治理完善程度的一个关键指标,也是与企业建立政治关联机制相关的重要情境变量[13]。政治关联的诅咒效应观认为,政治联系的建立有时会导致关联成本远远大于寻租所获得的收益,因为政治关联会使企业被迫迎合政府的政治业绩目标,使企业激增非生产性成本以及产生过度投资行为,从而导致企业资源配置效率降低[14]。对于公司治理较为完善的企业,股权通常会表现的相对较为集中,大股东会因为拥有较高的股权而享受较高的控制权收益[15]。但是,大股东会谨慎地考虑企业是否应建立政治关联,因为关联成本远远大于寻租收益的情形会给企业造成严重的损失,大股东也会因为持股比例较高而承担较大的损失。因此,大股东可能会谨慎考虑企业是否应建立政治关联,甚至不提倡企业建立政治联系。综上,董事长的政治关联对企业绩效的提升作用可能受到股权集中度的影响而弱化。基于此,提出下述假设:

假设2 房地产上市公司股权集中度越高,其绩效也会越高,而大股东持股比例提升抑制董事长政治关联对公司的绩效促进作用。

2 研究设计

2.1 样本选取与数据来源

选取2008—2017年沪深两市A股民营房地产上市公司为研究样本,剔除ST、*ST、PT公司以及董事长与总经理背景信息披露不全导致无法辨明有无政治关联的公司,财务数据缺失较为严重的公司,筛选出1 214个样本观察值。总经理、董事长是否具有政治关联主要通过房地产上市公司年报及新浪财经与巨潮资讯等网站查询,公司的财务数据主要通过国泰君安数据库获取。

2.2 变量定义

2.2.1 政治关联、股权集中度、一股独大与股权制衡 董事长与总经理是否具有政治关联的依据是,二者是否有过在政府部门任职,担任人大代表或政协委员等经历,是取1,否取0。股权集中度根据第一大股东所持有的股份比例确定[16]。划分一股独大与股权制衡的标准为:第一大股东持股比例小于等于30%为股权制衡公司,持股比例大于30%的为一股独大公司[17]。

2.2.2 企业绩效 国内外学者对企业绩效的衡量通常采用ROA(资产收益率)等指标;ROE(净资产收益率)是上市公司较为敏感与关注的重要指标,但往往很可能被公司粉饰;托宾Q值(企业市值/资产重置成本)本身具有较强局限性。因此,本文采用ROA衡量企业绩效。

2.2.3 控制变量 房地产上市公司的绩效可能受到企业规模、企业成长性与经营现金流量等影响,在本文中还加入年度控制变量[18-20],具体见表1。

表1 变量定义及计算公式Table 1 Variable definition table

2.3 模型构建

构建的3种模型分别如式(1)~(3)所示。其中模型(1),(2)检验假设1,模型(3)检验假设2。

ra1=α0+α1dp+α2bo+α3bd+α4ls+

α5gi+α6fo+α7yr+ε

(1)

ra2=α0+α1cp+α2bo+α3ls+

α4gi+α5fo+α6yr+ε

(2)

ra3=α0+α1dp+α2cp+α3bo+α4bd+

α5ls+α6gi+α7fo+α8yr+ε

(3)

式中:α0表示截距项;α1~α8为回归系数;ε表示相互独立的随机误差项。所设计模型用于分析政治关联和股权集中度对企业绩效的影响,据此寻找更合理的提高企业绩效的途径。

3 实证分析

3.1 描述性统计

表2中列示了对所选取变量进行描述性统计分析所得结果。从表2可以观察到,我国民营房地产A股上市公司ra的最大值为123.1%,最小值和均值分别为-73.4%,0.041%,标准差为0.114,说明不同房地产公司ra差别较大,偏离行业整体平均水平的公司较多。董事长的政治关联比例接近50%,总经理的政治关联比例接近30%,说明董事长与总经理存在政治关联的情况在房地产公司中较为普遍。第一大股东的持股比例最大值为82.16%,最小值为7.1%,均值为39.09%,说明房地产公司中第一大股东的持股比例普遍较高,即股权集中度较高。

表2 描述性统计结果Table 2 Descriptive statistics results

3.2 相关性分析

表3列示了对所选取变量进行相关性分析的结果,用以初步验证本文提出的假设并验证变量之间是否存在多重共线性。

表3 相关性分析结果Table 3 Results of correlation analysis

注:“*”、“**”、“***”分别表示在10%,5%,1%的水平上统计显著。

从表3可以看出,董事长的政治关联与企业绩效显著正相关,即董事长的政治关联可以显著提升企业绩效,初步支持了假设1的部分内容;第一大股东的持股比例与企业绩效显著正相关,即股权集中度越高,企业绩效越好,初步支持了假设2的部分内容。总经理的政治关联、董事长的政治关联与第一大股东持股比例交乘项的相关系数虽然都为负,但并不显著。在下文中将进一步验证总经理的政治关联是否显著降低企业绩效,董事长政治关联与第一大股东持股比例交互项是否对公司的绩效产生影响。从表3可知各变量之间相关系数绝对值均小于0.5,说明不存在多重共线性。

3.3 回归分析

表4为验证本文所提出的假设1,2,对模型1,2,3进行回归分析的结果。从表4看出,在全样本的模型(1),(3)中,董事长的政治关联与企业绩效显著正相关,原因可能是董事长的政治关联更易于获取外部资源,提升房地产企业的竞争力以攫取超额利润。模型(3)中总经理的政治关联变量并没有削弱董事长政治关联对企业绩效的促进作用。从模型(2)可知,总经理的政治关联与公司绩效显著负相关,可能源于总经理的“道德风险”致使企业绩效降低,故假设1成立。从股权集中度角度考虑,由全样本模型(1),(2),(3)的回归结果可知,第一大股东的持股比例都与公司绩效显著正相关。说明第一大股东所持有的股权比例越高,越有助于提升公司绩效。第一大股东所持有的股权比例和董事长政治关联的交乘项与公司绩效显著负相关,说明股权集中度的提高会抑制董事长政治关联的实施。原因可能是因为大股东为规避政治关联带来的政治风险,通常会限制董事长的政治关联程度或不倡导董事长建立政治关联,进而对提升公司绩效产生不利影响。由一股独大与股权制衡样本组可知,董事长的政治关联与公司绩效显著正相关,总经理的政治关联与公司绩效显著负相关;从股权集中度的角度来看,第一大股东持股比例与企业绩效基本上显著正相关,说明第一大股东持股比例的提高有助于企业绩效的提升。从全样本、一股独大与股权制衡等样本组中可以看出,董事长政治关联的回归系数符号和董事长政治关联与第一大股东持股比例交乘项回归系数符号相反且显著负相关。体现出企业的大股东为了规避风险通常会限制董事长的政治关联程度,说明股权集中度的上升会制约董事长政治关联对企业绩效的促进作用,因此假设2成立。

表4 政治关联、股权集中度与企业绩效的回归结果Table 4 Regression results of political connection, ownership concentration and corporate performance

注:括号内数字为t值;“*”、“**”、“***”分别表示10%,5%,1%的显著性水平。

3.4 稳健性检验

国外相关学者在研究政治关联问题时通常假设政治关联具有严格的外生性[21]。而我国房地产行业处于特殊行业,房地产企业通常会根据其所处的外部宏观经济、政策环境及经营状况来权衡建立政治关联必要性,因此政治关联可能存在内生性的问题。忽视政治关联内生性进行回归分析得出的估计量将会不一致。采用2SLS对模型(1),(2),(3)进行稳健性检验,选择董事长、总经理的年龄与学历作为政治关联的工具变量[22]。2SLS第一阶段回归将用到下列2个模型:

dp=α0+α1da+α2de+α3ls+α4bo+

α5lv+α6gi+α7fo+α8yr+ε

(4)

cp=α0+α1ca+α2ce+α3ls+α4bo+

α5lv+α6gi+α7fo+α8yr+ε

(5)

式中:da,de分别表示董事长的年龄与学历;ca,ce分别表示总经理的年龄与学历。学历分专科、本科、硕士与博士。lv表示企业的负债水平即资产负债率。

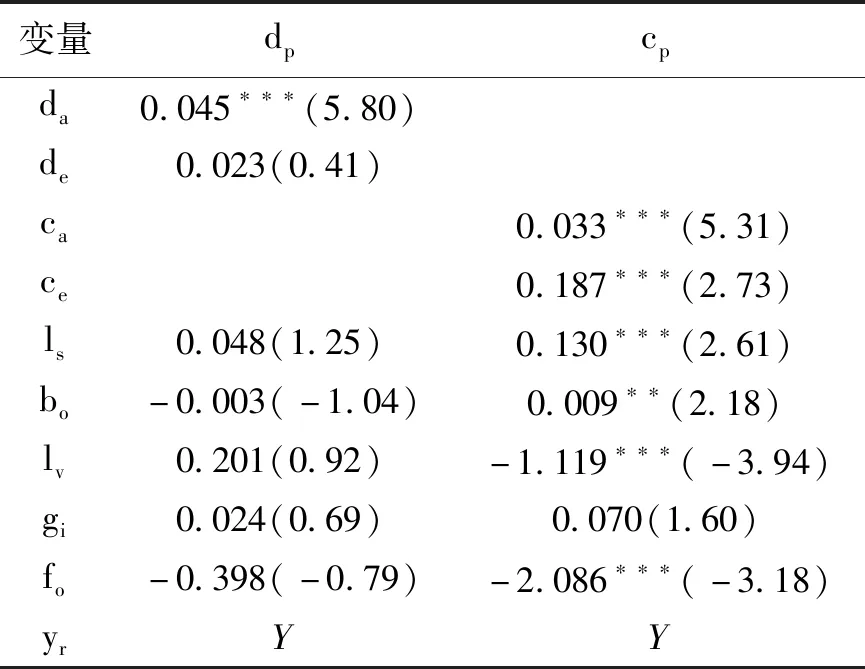

为确定工具变量的选取是否合理,须对选取的工具变量进行弱工具变量检验与过度识别检验。首先检验是否存在弱工具变量问题。因被解释变量dp,cp为虚拟变量,故采用Probit回归对模型(4),(5)进行估计,结果见表5。da与dp显著正相关,de与dp正相关但不显著,ca,ce与cp显著正相关,因此可以判断不存在弱工具变量问题。其次,对所选取的工具变量进行过度识别检验。分别检验工具变量(年龄与教育)与对应第二阶段回归残差项的相关性。由于所得相关系数基本上都不显著,表明不存在工具变量的过度识别问题,即工具变量选择较为合理。同时,利用模型(4)与(5)的拟合值代替dp与cp,按照“全样本”“一股独大”“股权制衡”等3组样本分别进行回归检验,在控制政治关联内生性问题后,得出稳健性检验。所得结果与未控制前回归结果没有明显变化,可以排除内生性问题对本文结论的干扰。限于篇幅,本文未将所有回归结果列出。

表5 2SLS 第一阶段回归Table 5 First stage regression of 2SLS

注:括号内数字为z值;“**”、“***”分别表示5%,1%的显著性水平。

4 结论与建议

4.1 结论

采用多元线性回归以及2SLS的实证方法,对我国房地产上市公司政治关联、股权集中度与企业绩效之间的关系进行分析。研究发现:(1)我国民营房地产A股上市公司董事长的政治关联对企业绩效的提升有显著的促进作用,总经理的政治关联对企业绩效有显著的抑制作用。原因是因为董事长的政治关联使得企业更容易获取外部资源,从而提升了房地产企业的竞争力,进一步也提升了企业的绩效;总经理可能会因为政治关联而滥用权力以此为自己谋取私利,从而导致企业绩效的降低。(2)股权集中度与企业绩效之间显著正相关。可能是因为股权较为集中时,大股东积极扮演管理者与所有者2种角色。因此,增加大股东为企业服务的动力,提升了企业绩效。(3)股权集中度会减弱董事长政治关联对企业的促进作用。说明股权较为集中时,大股东会谨慎地考虑是否建立政治关联,尽可能地减少政治关联带来的成本,维护自己的控制权收益。

4.2 建议

近年来政府对房地产行业的调控力度不断加大,如严控土地供应量、苛刻的投融资条件等。房地产企业想要在严峻的外部环境中生存发展就必须充分利用外部资源,而政治关联作为企业的一种重要的外部资源应当受到充分重视。基于此,企业应该:(1)选聘具有政治关联背景的人员出任公司董事长,同时慎重考虑是否应选用具有政治关联背景的人员出任公司的总经理。(2)较为集中的股权可以有效降低经营管理者的代理风险和道德风险。因此,企业可以对自身的股权结构进行优化,适当提升企业中大股东的持股比例,同时也倡导具有政治关联的管理层适当持股,使其真正感受到自己的利益与企业利益是一致的。(3)大股东要权衡企业建立政治关联的利弊,避免因过于注重自己的控制权收益而主动放弃建立政治关联,丧失有利于提升企业绩效的机会。

参考文献(References):

[1] 杨东进,邓吉.房地产业的政治关联、多元化与企业绩效关系研究——基于上市公司的实证分析[J].软科学,2013,27(11):17-21.

YANGDJ,DENGJ.Researchontherelationshipbetweenpoliticalconnection,diversificationandcorporateperformanceofrealestateindustry:Basedonempiricalanalysisoflistedcompanies[J].SoftScience,2013,27(11):17-21.(inChinese)

[2] 吴悦晴.政治关联对房地产民营上市企业经济后果影响研究[D].南京:南京理工大学,2017.

WUYQ.Researchontheeconomicconsequencesofpoliticalconnectiononprivatelistedrealestateenterprises[D].Nanjing:NanjingUniversityofScienceandTechnology,2017.(inChinese)

[3] 张金贵,王伟.股权集中度对企业绩效影响实证研究——以股权分置改革房地产上市公司为例[J].财会通讯,2012(35):32-34.

ZHANGJG,WANGW.Anempiricalstudyontheimpactofownershipconcentrationoncorporateperformance:Acasestudyofrealestatelistedcompaniesinthereformofnon-tradableownership[J].FinanceandAccountingCommunications,2012(35):32-34.(inChinese)

[4] 于俊秋,郑曼飞.高管政治关联对企业绩效的影响研究——以我国房地产企业为例[J].内蒙古财经大学学报,2018,16(2):38-42.

YUJQ,ZHENGMF.Researchontheinfluenceofpoliticalconnectionofseniorexecutivesoncorporateperformance:AcasestudyofChineserealestateenterprises[J].JournalofInnerMongoliaUniversityofFinanceandEconomics,2008,16(2):38-42.(inChinese)

[5] 高冰,王延章.管理者政治关联与企业绩效相互影响的实证研究[J].技术经济,2015,34(2):101-106.

GAOB,WANGYZ.Anempiricalstudyontheinteractionbetweenmanagementpoliticalconnectionandcorporateperformance[J].JournalofTechnologyandEconomics, 2015,34(2):101-106.(inChinese)

[6] 王雪平,王小平.股权集中度与公司绩效之间存在门槛效应吗?[J].财会通讯,2017(23):18-21.

WANGXP,WANGXP.Isthereathresholdeffectbetweenownershipconcentrationandcorporateperformance?[J].FinanceandAccountingCommunications,2017(23):18-21.(inChinese)

[7] 郭伟,张栋,蒋胜.国有建筑企业股权多元化对战略绩效的影响[J].西安工程大学学报,2017,31(6):822-827.

GUOW,ZHANGD,JIANGS.Influenceofequitydiversificationofstate-ownedconstructionenterprisesonstrategicperformance[J].JournalofXi′anPolytechnicUniversity,2017,31(6):822-827.(inChinese)

[8]PENGMW.Institutionaltransitionsandstrategicchoices[J].AcademyofManagementReview,2003,28(2):275-296.

[9] 余汉,杨中仑,宋增基.国有股权、政治关联与公司绩效——基于中国民营控股上市公司的实证研究[J].管理评论,2017,29(4):196-212.

YUH,YANGZL,SONGZJ.State-ownedequity,politicalconnectionandcorporateperformance:AnempiricalstudybasedonChina′sprivatelyheldlistedcompanies[J].ManagementReview,2017,29(4):196-212.(inChinese)

[10] 李维安,王鹏程,徐业坤.慈善捐赠、政治关联与债务融资——民营企业与政府的资源交换行为[J].南开管理评论,2015,18(1):4-14.

LIWA,WANGPC,XUYK.Charitabledonation,politicalconnectionanddebtfinancing:Resourceexchangebetweenprivateenterprisesandgovernment[J].NankaiManagementReview,2015,18(1):4-14.(inChinese)

[11] 陈爽,聂锐,王娟.股权集中度、高管持股与公司绩效关系研究——来自混合所有制企业的证据[J].企业经济,2017,36(3):105-110.

CHENS,NIER,WANGJ.Researchontherelationshipbetweenownershipconcentration,executiveshareholdingandcorporateperformance:Evidencefrommixed-ownershipenterprises[J].CorporateEconomics,2017,36(3):105-110.(inChinese)

[12]ANDREIS,ROBERTWV.Asurveyofcorporategovernance[J].TheJournalofFinance,1997,52(2):214-251.

[13] 程鑫,胡石清.股权结构情境下政治关联对公司绩效的影响——基于中国民营上市公司的实证分析[J].哈尔滨商业大学学报(社会科学版),2016(3):17-28.

CHENGX,HUSQ.Theinfluenceofpoliticalassociationoncorporateperformanceinthecontextofownershipstructure:AnempiricalanalysisbasedonChineseprivatelistedcompanies[J].JournalofHarbinUniversityofBusiness(SocialScienceEdition),2016(3):17-28.(inChinese)

[14] 高照军,曹玉瑾,陈运森.政治关联是“谁”的资源:一个内外部相结合的视角[J].华东经济管理,2015,29(5):46-53.

GAOZJ,CAOYJ,CHENYS.Politicalconnectionistheresourceof“who”:Aninternalandexternalperspective[J].EastChinaEconomicManagement,2015,29(5):46-53.(inChinese)

[15] 谢琴.股权集中度、高管激励与公司绩效的关系——基于垄断性与竞争性行业上市公司的对比[J].国土资源科技管理,2014,31(6):32-38.

XIEQ.Therelationshipbetweenownershipconcentration,executiveincentiveandcorporateperformance:Basedonthecomparisonoflistedcompaniesinmonopolisticandcompetitiveindustries[J].ScienceandTechnologyManagementofLandandResources,2014,31(6):32-38.(inChinese)

[16]FRANKS,VINCENTB,LAETITIAL.Bankincomesmoothing,ownershipconcentrationandtheregulatoryenvironment[J].JournalofBankingandFinance,2014,41(3):335-364.

[17] 胡永平,张宗益.高管的政治关联与公司绩效:基于国有电力生产上市公司的经验研究[J].中国软科学,2009(6):128-137.

HUYP,ZHANGZY.Politicalconnectionofexecutivesandcorporateperformance:Anempiricalstudybasedonlistedstate-ownedpowerproductioncompanies[J].ChinaSoftScience,2009(6):128-137.(inChinese)

[18] 张红,高帅,李维娜.中国房地产上市公司多元化与企业绩效关系[J].清华大学学报(自然科学版),2015,55(9):977-983.

ZHANGH,GAOS,LIWN.TherelationshipbetweendiversificationandcorporateperformanceoflistedrealestatecompaniesinChina[J].JournalofTsinghuaUniversity(NaturalScienceEdition),2015,55(9):977-983.(inChinese)

[19] 廖苏宏,孙选中.房地产行业高管特征与企业绩效关系研究[J].山东社会科学,2017(11):159-165.

LIAOSH,SUNXZ.Researchontherelationshipbetweenthecharacteristicsofrealestateexecutivesandcorporateperformance[J].ShandongSocialScience,2017(11):159-165.(inChinese)

[20] 王小宁,周美玲.房地产行业高管薪酬与企业绩效的相关性研究——基于国有与非国有企业的对比分析[J].会计之友,2016(24):64-70.

WANGXN,ZHOUML.Astudyonthecorrelationbetweenexecutivecompensationandcorporateperformanceintherealestateindustry:Basedonacomparativeanalysisofstate-ownedandnon-state-ownedenterprises[J].FriendsofAccounting,2016(24):64-70.(inChinese)

[21]JOSEPHPHF,WONGTJ,ZHANGTY.PoliticallyconnectionCEOs,corporategovernanceandpost-IPOperformanceofChina′snewlypartiallyprivatizedfirms[J].JournalofFinancialEconomics,2006,84(2):334-384.

[22] 张涛,邹青.政治关联、股权集中度与银行绩效——基于我国上市银行业的实证研究[J].武汉金融,2017(12):35-42.

ZHANGT,ZOUQ.Politicalconnection,equityconcentrationandbankperformance:AnempiricalstudybasedonChina′slistedbankingindustry[J].WuhanFinance,2017(12):35-42.(inChinese)

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

英语文摘(2020年11期)2020-02-06

家庭影院技术(2018年10期)2018-12-25

中国自行车(2018年7期)2018-08-14

制造技术与机床(2017年6期)2018-01-19

知识经济·中国直销(2017年11期)2017-11-28

销售与市场(营销版)(2017年7期)2017-07-25

时代金融(2016年29期)2016-12-05

能源(2016年3期)2016-12-01

国际公关(2015年10期)2015-12-17