乡村振兴背景下新型农业经营主体融资约束及其破解机制

2019-11-01 02:42李彩霞

天津农业科学 2019年9期

李彩霞

摘 要:随着国家对现代农业的扶持力度不断加大,城乡一体化发展迅猛,各类开展农业生产与服务的新型农业经营主体日益发展壮大,为促进农业供给侧结构性改革做出了积极贡献。为更好地发挥新型农业经营主体带动农业发展的第一动能作用,以供给侧结构性改革和乡村振兴战略为背景,选取天津市各类新型农业经营主体开展典型调查,研究了新型农业经营主体的融资约束,并据此提出了拓展其融资渠道的对策建议。

关键词:乡村振兴战略;供给侧改革;新型农业经营主体;融资

中图分类号:F235.4 文献标识码:A DOI 编码:10.3969/j.issn.1006-6500.2019.09.010

Abstract: In recent years, with the support of modern agriculture and the rapid development of urban and rural integration, the new types of agricultural businesses, which carry out agricultural production and service, have made a positive contribution on the structural reform of agricultural supply-side. In order to give full play to the first kinetic energy of agricultural development, this paper, starting with the financial support of the new types of agricultural businesses, took Tianjin as an example to study the financing problem of the new types of agricultural businesses under the structural reform of agricultural supply-side.

Key words: strategy of rural vitalization; supply-side reform; new types of agricultural businesses; financing

新型农业经营主体是带动现代农业发展的第一动能。2017年和2018年中央一号文件多次强调以农业供给侧结构性改革为主线,全面支持新型农业经营主体发展,带动整体农业发展现代化。十九大报告中也提出农业、农村、农民问题是关系国计民生的根本问题,并围绕乡村振兴战略,鼓励培育新型农业经营主体,促进农业供给侧结构性改革。

在相关政策的支持和引导下,新型农业经营主体得到了蓬勃发展,已成为我国现代农业发展的重要力量。但受农业弱质性的影响,新型农业经营主体的风险抵御能力仍较弱,在未来一定时期内,面临着運营资金约束、土地规模约束、农业人才匮乏等诸多问题[1]。尤其是新型农业经营主体融资难题日益突出,严重制约了新型农业经营主体的健康发展[2]。针对新型农业经营主体融资问题,不少学者予以了高度关注。一些文献采用问卷调查方法,对新型农业经营主体的融资需求进行了统计分析,研究发现,目前农村金融服务体系较难满足新型农业经营主体的融资需求[3-4]。同时,也有诸多研究围绕新型农业经营主体融资问题,通过剖析其原因,提出破解融资难题的建议,比如,针对新型农业经营主体融资难题,提出从政府、新型农业经营主体和金融服务机构三方面考虑,不断拓展其融资渠道[5-7]。此外,一些学者基于互联网背景,创新性提出新型农业经营主体的 P2P 网络融资、众筹融资、基于大数据小额信贷融资、供应链融资等模式[8-10]。现有研究多基于宏观分析新型农业经营主体融资问题,考察其融资模式的创新,其融资方式对微观主体的适用性、可行性尚不明确。为此,本研究以供给侧结构性改革和乡村振兴战略为背景,选取天津市各类新型农业经营主体开展典型调查,基于微观视角,重点分析新型农业经营主体的融资约束,并提出其破解机制,借以实现农业融资受益面,助推农业优化升级,更好地发挥新型农业经营主体服务于农业供给侧结构性改革和乡村振兴战略的作用。

1 天津市新型农业经营主体及其发展

近年来,我国农村经济的蓬勃发展带动了新型农业经营主体的不断壮大,其发展潜力日益凸显,逐渐成长为我国现代农业发展中的核心力量。通常新型农业经营主体包括家庭农场、专业种养大户、农民专业合作社、农业龙头企业和农业社会化服务组织等。全国新型农业经营主体发展态势良好,据农业部统计,截至2017年6月家庭农场超过87万家,农民合作社188.8万个,农业产业化经营组织38.6万个(其中龙头企业12.9万个),农业社会化服务组织超过115万个。

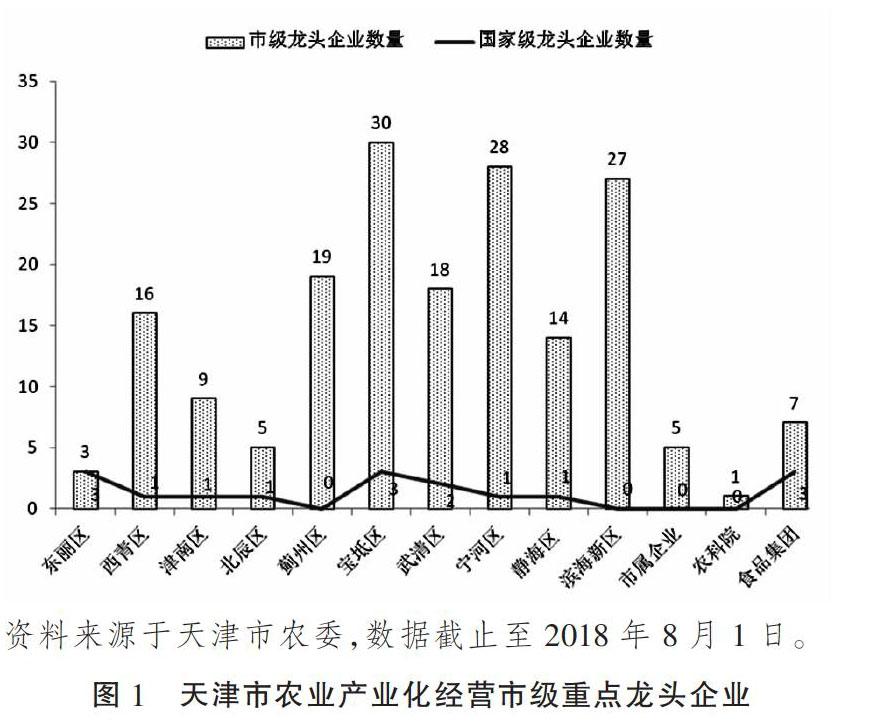

近年来,天津市以发展现代都市型农业为契机,大力培育农业新型经营主体,一批农民专业合作社和产业化龙头企业先后涌现。截至2017年底,天津市工商登记注册农民合作社总数达到12 282家;截至2018年8月1日,天津市培育农业产业化经营市级重点龙头企业182个,其中国家级龙头企业16个,其具体分布情况见图1。

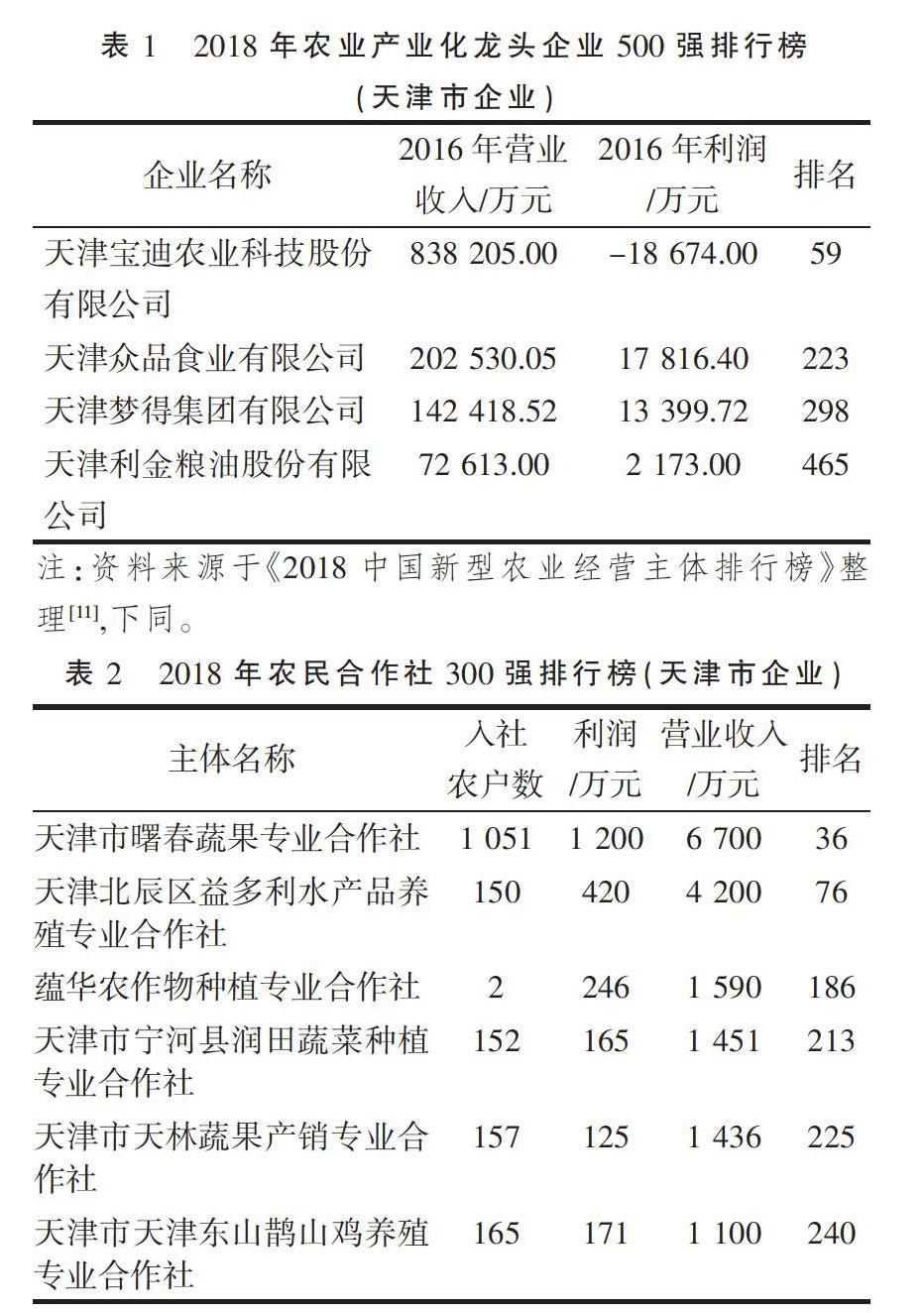

但在全国范围内,天津市新型农业经营主体总量和实力仍有较大发展空间。根据农民日报社发布的《2018中国新型农业经营主体排行榜》数据显示,全国农业产业化龙头企业500强中,天津市仅有4家,占比0.8%;全国农民合作社300强中,天津市有6家,占比2%,其具体排名情况详见表1与表2。

4 破解新型农业经营主体融资约束的对策建议

4.1 营造良好的新型农业经营主体融资环境

4.1.1 健全农村产权评估与登记机制 新型农业经营主体的融资抵押物一般是农村产权,但农业受自然环境影响较大,农村产权也具有较大的特质性,从而对其进行评估与登记有很大特殊性。为此,围绕农村产权属性,组建专业的农村产权评估机构,针对设施农业、林权、养殖权、土地经营权等,聘请农业专家和金融人士,给予合理、充分的评价,正确衡量农村产权价值,从而解决新型农业经营主体的抵押物不满足的问题。另外,及时完善各种农村产权的登记机构,为新型农业经营主体抵押融资提供必备的前提,从而全面推进新型农业经营主体的农村产权抵押融资业务。

4.1.2 建构政策性农业融资担保体系 新型农业经营主体融资难的根本在于其受自然环境等不可抗力影响较大,抵御风险的能力较弱,新型农业经营主体在信用、信息、风险补偿等方面都缺失的情况下,银行放贷也将设置较高的门槛,从而造成大部分新型农业经营主体无法触及融资“标准线”。为此,建立针对农业政策性的农业融资担保体系将十分必要。政策性农业融资担保体系为新型农业经营主体进行担保扶持,将有助于推动农业结构调整,助推农业供给侧结构性改革。

4.1.3 提升涉农融资风险化解能力 新型农业经营主体作为一种全新的社会经济主体,随着金融需求的不断增加,也带来了新的金融风险。在推动新型农业经营主体融资发展的同时,也要关注其农业弱质性问题,在拓展融资过程中,要完善涉农融资风险抵御机制,将保险业务覆盖到新型农业经营主体生产的各个环节,合理规避风险,降低新型农业经营主体融资的市场风险。

4.2 创新适合新型农业经营主体需要的金融产品

4.2.1 开展“新型农业经营主体+农业产业链融资”模式 借助产业集群优势,依托农业产业链信息,以农产品的产业链、资金链完整性与安全性为基础,鼓励新型农业经营主体开展农业产业链融资。比如,天津市静海区某蔬菜种植合作社就采用“银行+合作社+农户”方式,利用蔬菜产业链成功融资。天津市也可充分与行业协会合作,尝试利用其奶业发展优势,发展奶业产业链融资方式。通过创新金融产品,扩大农村金融服务的范围,以满足新型农业经营主体多样化的融资需求。

4.2.2 开展“新型农业经营主体+众筹融资”模式 “新型农业经营主体+众筹”模式是借助网络平台,以新型农业经营主体为资金需要,选取具有创新性的项目,向大众募集资金的行为。据世界银行预测,2025年中国众筹市场规模将达到500亿美元[12]。新型农业经营主体进行众筹的本质是“农业+互联网金融”模式,可帮助其筹集资金、积累潜在客户。新型农业经营主体开展众筹,可以缓解其因经营规模小、运作风险大、商业价值欠成熟而难以融资的困境。

4.2.3 开展“新型农业经营主体+P2P网络融资”模式 新型农业经营主体生产具有季节周期性,为满足其临时性短期资金需要,可尝试探索“新型农业经营主体+P2P网络融资”模式。P2P网络融资是通过P2P网络借贷平台进行的小额资金融资,是一种点对点融资模式[13]。新型农业经营主体借助P2P网络融资,可以满足其细碎化的金融需求。

4.3 提升新型農业经营主体融资潜能

4.3.1 提高新型农业经营主体征信水平 信用评级是新型农业经营主体融资的身份证明,类似于一种 “质量认证”。具有良好信用评级的新型农业经营主体不但更容易获取银行的充分信任,提高融资成功的可能性,扩大融资规模,而且在同等条件下,金融机构将可能下调贷款利率,降低新型农业经营主体的融资成本。为此,借助建立新型农业经营主体信用评价体系的契机,各新型农业经营主体要注意提升其征信水平,获取金融机构的认可,建立长期的合作意向[14-15]。

4.3.2 规范新型农业经营主体财务管理 新型农业经营主体发展进程中,要不断提升和改进自身管理水平,规范财务核算,培养财务人才,完善财务账目和管理模式,提高自身经营状况和财务实力的透明度和认可度,以便于放款银行和担保机构合理评估风险,提高自身信用水平和融资能力,助推新型农业经营主体高效成长。

参考文献:

[1]黄祖辉,俞宁.新型农业经营主体: 现状、约束与发展思路——以浙江省为例的分析[J].中国农村经济,2010(10):16-26.

[2]钱克明,彭廷军.关于现代农业经营主体的调研报告[J].农业经济问题,2016(6):4-7.

[3]孙立刚,刘献良,李起文.金融支持新型农业经营主体的调查与思考[J].农村金融研究,2015(5):20-24.

[4]王蔷,郭晓鸣. 新型农业经营主体融资需求研究——基于四川省的问卷分析[J]. 财经科学,2017(8):118-132.

[5]林乐芬,法宁. 新型农业经营主体融资难的深层原因及化解路径[J]. 南京社会科学,2015(7):150-156.

[6]汪来喜. 新型农业经营主体融资难的成因与对策[J]. 经济纵横,2016(7):70-73.

[7]王宁,米青.新型农业经营主体的融资困境与路径创新研究[J]. 农业经济,2018(4):102-104.

[8]江维国,李立清. 互联网金融下我国新型农业经营主体的融资模式创新[J]. 财经科学,2015(8):1-12.

[9]周明明,王俊芹,王余丁.互联网金融视角下新型农业经营主体的融资模式研究[J]. 农村金融研究,2016(8):73-76.

[10]周明明,王余丁,张瑞涛,等. 我国新型农业经营主体融资模式创新——以互联网金融为视角[J]. 商业经济研究,2017(4):176-177.

[11]农民日报社.《2018中国新型农业经营主体排行榜》正式公布[EB/OL]. (2018-02-28)http://www.farmer.com.cn/xwpd/btxw/

201802/t20180225_1358756.htm.

[12]林鸿. 基于互联网平台的众筹融资模式研究[D].昆明:昆明理工大学,2015.

[13]徐洁,隗斌贤,揭筱纹.互联网金融与小微企业融资模式创新研究[J].商业经济与管理,2014(4):92-96.

[14]于潇,孟志兴.乡村振兴战略背景下山西省县域农业生产效率分析——基于2015年长治市13县DEA模型分析[J].山西农业科学,2018(8):1415-1420.

[15]刘会宇,季凤辉,朱瑞欣. 乡村振兴战略下喀喇沁旗农业可持续发展研究[J].北方农业学报,2019,47(1):130-134.

猜你喜欢

党政研究(2018年1期)2018-01-27

经营者(2018年1期)2018-01-18

商业经济(2016年11期)2016-12-20

人民论坛(2016年31期)2016-12-06

大学教育(2016年9期)2016-10-09

环球时报(2016-07-26)2016-07-26

环球时报(2016-03-09)2016-03-09