各区域会员钢铁企业长材、板带材产销存情况分析

2019-11-02 07:11谢聪敏

中国钢铁业 2019年8期

焦 响 谢聪敏 徐 甫

本文对2017年度、2018年度会员钢铁企业钢材营销统计数据(未剔除因营销统计企业数量增减对合计钢材产量、钢材销量增减的影响)中6大区域长材、板带材产量与销售量平衡关系进行分析。

一、长材各区域的销售变化情况

1.华北地区

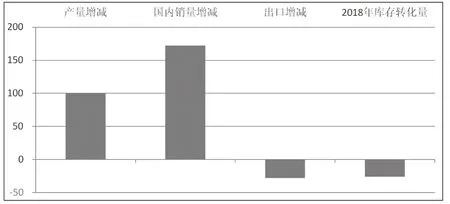

2018年华北地区会员钢铁企业生产长材6270.80万吨,其中国内销售长材6227.87万吨,占99.32%;直接出口长材68.60万吨,占1.09%;自用量1.67万吨,占0.03%;库存转化量及盘盈减少27.35万吨,占-0.44%。上述数据表明华北地区会员钢铁企业长材产量基本内销为主,且长材库存量出现了下降,进一步印证了长材产销两旺的销售局面。

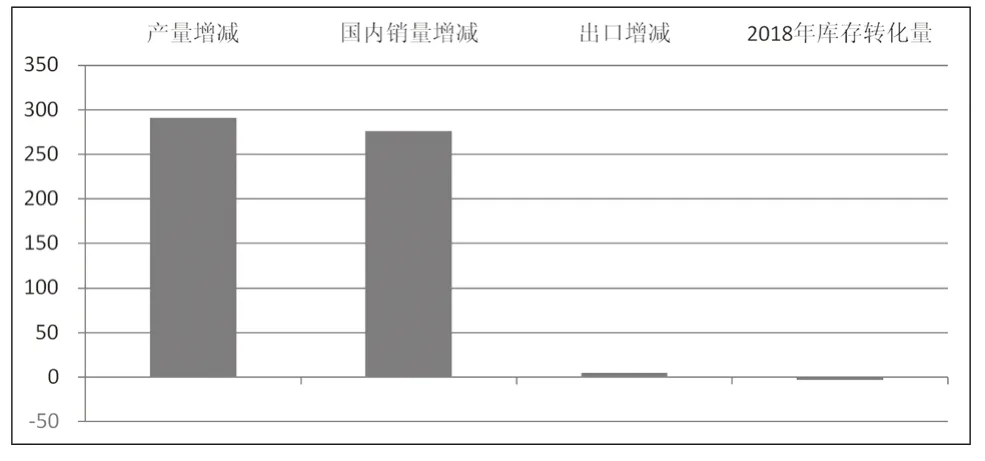

华北地区钢铁企业长材产量比2017年增加100.63万吨,同比上升1.63%;国内销售长材比2017年增加171.98万吨,同比上升2.84%;直接出口长材比2017年减少27.96万吨,同比下降28.96%;长材自用量比2017年增加0.50万吨,同比上升42.12%;长材2018年库存转化量为-26.06万吨,2017年为16.91万吨,即华北地区长材库存由2017年的增长转为2018年的下降(见图1)。上述数据表明:①华北地区钢铁企业长材国内销售量的上升规模及幅度大于产量的上升规模及幅度,表明华北地区钢铁企业的长材增产量在国内市场得到了充分消化;②华北地区钢铁企业长材出口量减少以及长材库存的减少,表明华北地区钢铁企业通过国内市场消化了长材出口的减少量,同时还消化了一部分钢材库存。

图1 华北地区钢铁企业长材产销存情况 万吨

2.东北地区

2018年东北地区钢铁企业生产长材2206.23万吨,其中国内销售长材1951.04万吨,占88.43%;直接出口长材230.72万吨,占10.46%;自用量2.0万吨,占0.09%;库存转化量及盘盈增加22.46万吨,占1.02%。

东北地区钢铁企业长材产量比2017年增加237.34万吨,同比上升12.05%;国内销售长材比2017年增加255.59万吨,同比上升15.07%;直接出口长材比2017年减少49.35万吨,同比下降17.62%;长材自用量比2017年增加0.52万吨,同比上升35.45%;长材2018年库存转化量为22.46万吨,2017年为-7.88万吨,即东北地区长材库存由2017年的下降转为2018年的增长(见图2)。上述数据表明:①东北地区钢铁企业国内长材销售量的上升规模及幅度大于产量的上升规模及幅度,且东北地区钢铁企业长材销量增幅超过产量增幅达3个百分点,表明东北地区钢铁企业的长材增产量在国内市场得到了充分消化;②东北地区钢铁企业长材直接出口量出现了下降,意味着面向国内市场的长材供应量出现了增长,这部分增长的钢材一部分在国内实现了销售,支持了国内钢材销量的增长,一部分转化为了库存。

图2 东北地区钢铁企业长材产销存情况 万吨

3.华东地区

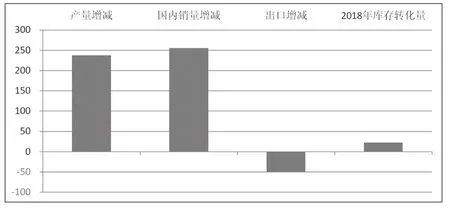

2018年华东地区钢铁企业生产长材11401.48万吨,其中国内销售长材10835.21万吨,占95.03%;直接出口长材552.17万吨,占4.84%;自用量15.51万吨,占0.14%;库存转化量及盘盈减少1.41万吨,占-0.01%。

华东地区钢铁企业长材产量比2017年增加462.15万吨,同比上升4.22%;国内销售长材比2017年增加489.08万吨,同比上升4.73%;直接出口长材比2017年减少64.32万吨,同比下降10.43%;长材自用量比2017年增加0.19万吨,同比上升1.22%;长材2018年库存转化量为-1.41万吨,2017年为-21.13万吨,即华东地区2018年长材库存在2017年减少的基础上又减少了1.41万吨,但库存减少规模不及2017年(见图3)。上述数据表明:①华东地区钢铁企业国内长材销售量的上升规模及幅度大于产量的上升规模及幅度,基本做到了长材生产与销售的顺畅衔接;②华东地区钢铁企业长材直接出口量出现了下降,且长材库存持续下降,这表明长材出口量的减少抑制了华东地区钢铁企业长材库存的下降幅度。

图3 华东地区钢铁企业长材产销存情况 万吨

4.中南地区

2018年中南地区钢铁企业生产长材3737.5万吨,其中国内销售长材3678.33万吨,占98.42%;直接出口长材66.03万吨,占1.77%;自用量1.17万吨,占0.03%;库存转化量及盘盈减少8.18万吨,占-0.22%。

中南地区钢铁企业长材产量比2017年减少53.31万吨,同比下降1.41%;国内销售长材比2017年减少37.56万吨,同比下降1.01%;直接出口长材比2017年增加11.71万吨,同比上升21.56%;长材自用量比2017年减少2.63万吨,同比下降69.09%;长材2018年库存转化量为-8.18万吨,2017年为9.84万吨,即中南地区长材库存由2017年的增长转为2018年的下降(见图4)。上述数据表明:①中南地区钢铁企业国内长材产量的下降规模及下降幅度大于销量的下降规模及幅度,表明中南地区钢铁企业长材销量的下降更多源于产量的下降;②中南地区钢铁企业长材直接出口量小幅上升,库存由升转降,表明对外出口的增长及国内长材销量的增长促进了钢铁企业库存的下降。

图4 中南地区钢铁企业长材产销存情况 万吨

5.西北地区

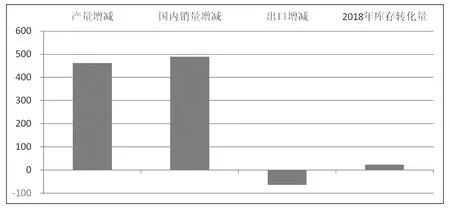

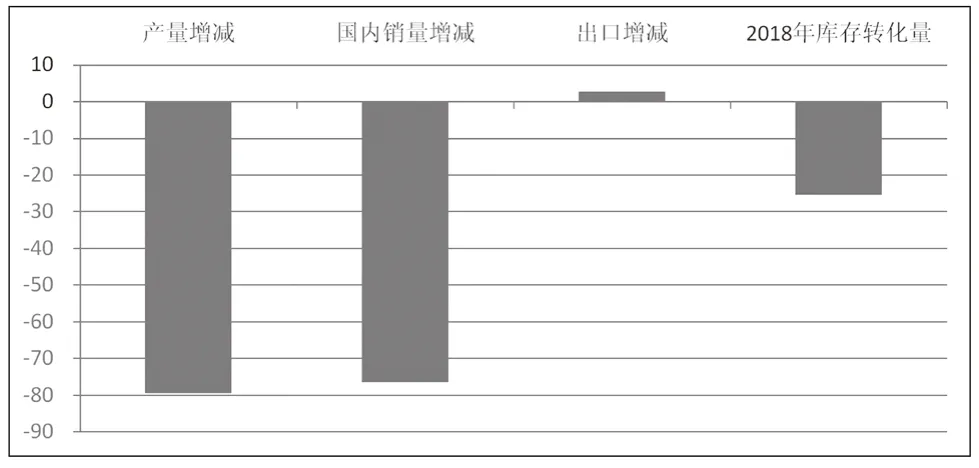

2018年西北地区钢铁企业生产长材1831.81万吨,其中国内销售长材1840.80万吨,占100.49%;直接出口长材0.16万吨,占0.01%;自用量0.83万吨,占0.05%;库存转化量及盘盈减少9.98万吨,占-0.54%。

西北地区钢铁企业长材产量比2017年增加214.85万吨,同比上升13.29%;国内销售长材比2017年增加240.30万吨,同比上升15.01%;直接出口长材比2017年减少0.50万吨,同比下降76.24%;长材自用量比2017年增加0.50万吨,同比上升149.26%;长材2018年库存转化量为-9.98万吨,2017年为15.48万吨,即西北地区长材库存由2017年的增长转为2018年的下降(见图5)。上述数据表明:①西北地区钢铁企业国内长材销售量的上升规模及幅度大于产量的上升规模及幅度,且西北地区钢铁企业长材销量上升幅度超过15%,表明西北地区钢铁企业长材增产量在国内市场得到充分消化;②西北地区钢铁企业长材库存量由升转降,表明国内长材销量的增长促进了该地区钢铁企业库存的下降。

图5 西北地区钢铁企业长材产销存情况 万吨

6.西南地区

2018年西南地区钢铁企业生产长材2244.72万吨,其中国内销售长材2236.70万吨,占99.64%;直接出口长材11.21万吨,占0.50%;自用量0.40万吨,占0.02%;库存转化量及盘盈减少3.58万吨,占-0.16%。

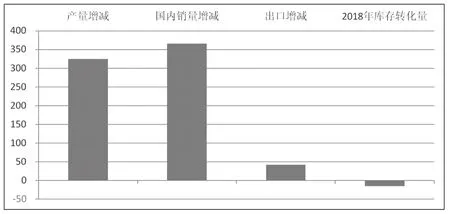

西南地区钢铁企业长材产量比2017年增加290.83万吨,同比上升14.88%;国内销售长材比2017年增加276.17万吨,同比上升14.09%;直接出口长材比2017年增加5.35万吨,同比上升91.31%;长材自用量比2017年减少0.47万吨,同比下降54.19%;长材2018年库存转化量为-3.60万吨,2017年为-13.68万吨,即西南地区长材库存连续2年下降,但2018年库存减少规模不及2017年(见图6)。上述数据表明:①西南地区钢铁企业国内长材销售量的上升规模及幅度小于产量的上升规模及幅度,表明西南地区钢铁企业的长材增产量基本在国内市场得到了消化;②西南地区钢铁企业长材出口量增长规模较小,2018年库存量持续减少,表明一部分长材增产量通过出口的方式得到了消化,且出口增长及国内销量增长带动该区域钢铁企业长材库存的下降。

图6 西南地区钢铁企业长材产销存情况 万吨

综上所述,6大区域钢铁企业,①仅有中南地区钢铁企业长材小幅减产且销售量萎缩,其他5个地区钢铁企业长材产量、销售量均增加,西南地区钢铁企业长材产量增幅最大,东北地区钢铁企业长材销售量增幅最大;②仅有中南、西南地区钢铁企业长材直接出口量小幅增长,其他4个地区钢铁企业直接出口量均出现不同程度的萎缩;③仅有东北、华东地区钢铁企业长材库存量增加,其他4个地区钢铁企业均得到了较好的消化。

从长材出口量占长材产量的比重角度看,东北区域长材出口量为230.72万吨,占其长材产量比重高达10.46%,在6个区域市场是最高的,表明东北区域钢铁企业对长材出口有一定的依赖性。其次是华东区域,该比重为4.84%。但华东区域长材出口量达552.17万吨,占整个会员企业长材出口量的比重为59.44%。因此,对华东地区钢铁企业而言,长材出口是对其国内市场的有效补充。

从长材国内销量占长材产量的比重角度看,华北、西北和西南区域长材国内销售量占其长材产量比重均超过了99%,表明这3个区域钢铁企业更易受到国内市场需求波动的影响;东北区域长材国内销售量为1951.04万吨,占其长材产量比重88.43%,在6个区域市场是最低的,表明东北区域钢铁企业对长材出口有一定的依赖性。

二、板带材各区域的销售变化情况

1.华北地区

2018年华北地区钢铁企业生产板带材11725.03万吨,其中国内销售板带材10919.32万吨,占93.13%;直接出口板带材565.16万吨,占4.82%;自用量257.38万吨,占2.20%;库存转化量及盘盈减少16.83万吨,占-0.14%。

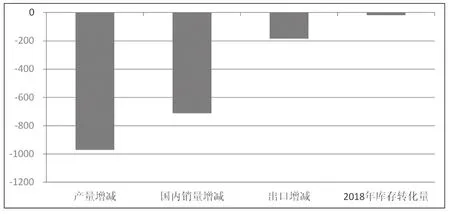

华北地区钢铁企业板带材产量比2017年减少971.41万吨,同比下降7.65%;国内销售板带材比2017年减少711.98万吨,同比下降6.12%;直接出口板带材比2017年减少184.42万吨,同比下降24.60%;板带材自用量比2017年减少45.59万吨,同比下降15.05%;板带材2018年库存转化量为-16.83万吨,2017年为-4.20万吨,即华北地区2018年板带材库存在2017年减少的基础上又减少了16.83万吨,且2018年库存减少规模大于2017年(见图7)。上述数据表明:①华北地区钢铁企业国内板带材产量的下降规模及下降幅度大于销量的下降规模及幅度,表明华北地区钢铁企业板带材销量的下降更多源于产量的下降;②华北地区钢铁企业 板带材直接出口量出现了下降,且板带材库存持续下降,表明板带材销量中包含了出口减少量、库存减少量,这是板带材国内销量下降规模及幅度低于板带材产量下降规模及幅度的主要原因。

图7 华北地区钢铁企业板带材产销存情况 万吨

2.东北地区

2018年东北地区钢铁企业生产板带材3907.71万吨,其中国内销售板带材3391.89万吨,占86.80%;直接出口板带材508.45万吨,占13.01%;自用量5.17万吨,占0.13%;库存转化量及盘盈增加2.2万吨,占0.06%。

东北地区钢铁企业板带材产量比2017年增加115.62万吨,同比上升3.05%;国内销售板带材比2017年增加216.24万吨,同比上升6.81%;直接出口板带材比2017年减少99.41万吨,同比下降16.35%;板带材自用量比2017年增加4.50万吨,同比上升677.41%;板带材2018年库存转化量为2.2万吨,2017年为7.85万吨,即东北地区2018年板带材库存在2017年增加的基础上又增加了2.2万吨,但库存增加规模不及2017年(见图8)。上述数据表明:①东北地区钢铁企业国内板带材销售量的上升规模及幅度大于产量的上升规模及幅度,且东北地区钢铁企业板带材销量增幅超过产量增幅达3个百分点,表明东北地区钢铁企业的板带材增产量在国内市场得到了充分消化;②东北地区钢铁企业板带材直接出口量下降了99.41万吨,但库存仅增长2.2万吨,意味着有97万吨板带在国内市场得到了消化,从而支持了国内钢材销量的增长,仅有少部分转化为了库存。

图8 东北地区钢铁企业板带材产销存情况 万吨

3.华东地区

2018年华东地区钢铁企业生产板带材8728.68万吨,其中国内销售板带材7856.05万吨,占90.0%;直接出口板带材707.23万吨,占8.10%;自用量180.19万吨,占2.06%;库存转化量及盘盈减少14.80万吨,占-0.17%。

华东地区钢铁企业板带材产量比2017年增加325.10万吨,同比上升3.87%;国内销售板带材比2017年增加365.68万吨,同比上升4.88%;直接出口板带材比2017年增加42.04万吨,同比上升6.32%;板带材自用量比2017年减少60.19万吨,同比下降25.04%;板带材2018年库存转化量为-14.80万吨,2017年为7.63万吨,即华东地区板带材库存由2017年的增长转为2018年的下降(见图9)。上述数据表明:①华东地区钢铁企业国内板带材销售量的上升规模及幅度大于产量的上升规模及幅度,表明华东地区钢铁企业板带材增产量在国内市场得到了充分消化;②华东地区钢铁企业板带材直接出口量小幅上升,库存由升转降,表明对外出口的增长及国内长材销量的增长促进了钢铁企业库存的下降和自用量的消耗。

图9 华东地区钢铁企业板带材产销存情况 万吨

4.中南地区

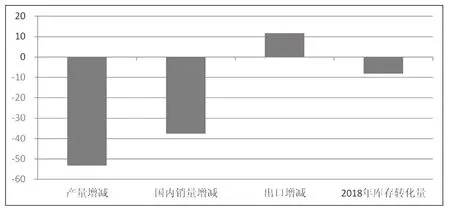

2018年中南地区钢铁企业生产板带材4407.58万吨,其中国内销售板带材4316.76万吨,占97.94%;直接出口板带材115.74万吨,占2.63%;自用量0.30万吨,占0.01%;库存转化量及盘盈减少25.21万吨,占-0.57%。

中南地区钢铁企业板带材产量比2017年减少79.47万吨,同比下降1.77%;国内销售板带材比2017年减少76.51万吨,同比下降1.74%;直接出口板带材比2017年增加2.82万吨,同比上升2.49%;板带材自用量比2017年增加0.10万吨,同比上升53.86%;板带材2018年库存转化量为-25.27万吨,2017年为-22.11万吨,即中南地区板带材库存连续2年下降(见图10)。上述数据表明:①中南地区钢铁企业板带材产量的下降规模及幅度大于销售量的下降规模及幅度,表明中南地区钢铁企业板带材销量的下降更多源于产量的下降;②中南地区钢铁企业板带材出口量小幅上升,库存下降,表明对外出口的增长促进了钢铁企业库存的下降。

图10 中南地区钢铁企业板带材产销存情况 万吨

5.西北地区

2018年西北地区钢铁企业生产板带材692.06万吨,其中国内销售板带材675.80万吨,占97.65%;直接出口板带材18.53万吨,占2.68%;自用量0.10万吨,占0.01%;库存转化量及盘盈减少2.37万吨,占-0.34%。

西北地区钢铁企业板带材产量比2017年增加108.04万吨,同比上升18.50%;国内销售板带材比2017年增加112.45万吨,同比上升19.96%;直接出口板带材比2017年减少1.46万吨,同比下降7.31;板带材自用量比2017年减少0.17万吨,同比下降61.70%;板带材2018年库存转化量为-2.37万吨,2017年为0.41万吨,即西北地区板带材库存由2017年的增长转为2018年的下降(见图11)。上述数据表明:① 西北地区钢铁企业国内板带材销售量的上升规模及幅度大于产量的上升规模及幅度,且西北地区钢铁企业板带材销量上升幅度超过15%,表明西北地区钢铁企业板带材增产量在国内市场得到充分消化;②西北地区钢铁企业板带材出口量小幅下降,库存量小幅下降,表明国内板带材销售量的增长促进了该地区钢铁企业库存的下降。

图11 西北地区钢铁企业板带材产销存情况 万吨

6.西南地区

2018年西南地区钢铁企业生产板带材1136.74万吨,其中国内销售板带材1131.86万吨,占99.57%;直接出口板带材0.48万吨,占0.04%;自用量0.24万吨,占0.02%;库存转化量及盘盈增加4.17万吨,占0.37%。

西南地区钢铁企业板带材产量比2017年增加159.56万吨,同比上升16.33%;国内销售板带材比2017年增加150.01万吨,同比上升15.28%;直接出口板带材比2017年减少0.31万吨,同比下降39.14%;板带材自用量比2017年减少0.14万吨,同比下降36.38%;板带材2018年库存转化量为4.23万吨,2017年为-5.43万吨,即西南地区板带材库存由2017年的下降转为2018年的增长(见图12)。上述数据表明:①西南地区钢铁企业国内板带材产量的上升规模及幅度大于销售量的上升规模及幅度,且西南地区钢铁企业板带材销量上升幅度超过15%,表明西南地区钢铁企业销量带动了产量的增长;②西南地区钢铁企业板带材出口量规模较小,库存量增加,表明增产的板带材一部分在国内实现了销售,一部分转化为了库存。

图12 西南地区钢铁企业板带材产销存情况 万吨

综上所述,6大区域钢铁企业,①仅有华北、中南地区钢铁企业板带材小幅减产且销售量萎缩,其他4个地区钢铁企业板带材产量、销售量均增加,西北地区钢铁企业板带材产量、销售量增幅最大;②仅有华东、中南地区钢铁企业板带材直接出口量小幅增长,其他4个地区钢铁企业直接出口量均出现不同程度的萎缩;③仅有东北、西南地区钢铁企业板带材库存量增加,其他4个地区钢铁企业均得到了较好的消化。

从板带材出口量占板带材产量的比重角度看,东北区域板带材出口量为508.45万吨,占其板带材产量比重高达13.01%,在6个区域市场是最高的,表明东北区域钢铁企业对板带材出口有一定的依赖性。其次是华东区域,该比重为8.10%。但华东区域板带材出口量达707.23万吨,占整个会员企业板带材出口量的比重为36.92%。因此,对华东地区钢铁企业而言,板带材出口是对其国内市场的有效补充。

从板带材国内销量占板带材产量的比重角度看,西南区域板带材国内销量为1131.86万吨,占其板带材产量比重高达99.57%,在6个区域市场是最高的,受地理位置影响,主要客户集中在国内,表明西南区域钢铁企业对板带材国内市场有一定的依赖性;其次中南和西北区域,国内销量占其板带材产量比重接近98%。

对比6大区域钢铁企业长材和板带材情况,华北地区钢铁企业长材销售要明显好于板带材;中南地区钢铁企业长材和板带材国内销售下降,出口增长;东北地区和西北地区钢铁企业长材和板带材国内销售增长,出口下降。

猜你喜欢

中国癌症杂志(2022年1期)2022-12-28

中国钢铁业(2022年8期)2022-12-21

中国钢铁业(2022年7期)2022-12-21

中国钢铁业(2022年6期)2022-09-03

中国钢铁业(2022年4期)2022-07-06

南京农业大学学报(2022年3期)2022-05-21

中国临床医学(2022年1期)2022-03-04

当代水产(2020年3期)2020-06-15

中南医学科学杂志(2019年4期)2019-08-12

中南医学科学杂志(2017年5期)2017-12-25