货币生产函数

2019-11-11 10:58陈学信

金融理论探索 2019年5期

陈学信

摘 要:为了揭开我国的M2/GDP过高之谜,构建了一个类似于C-D生产函数的货币生产函数。它是货币化系数、价格、资本存量和产出的增函数,可视为费雪方程式和剑桥方程式的广义形式,而且可以推导为一个类似于平方根公式的凯恩斯货币需求函数。根据货币生产函数,M2/GDP主要取决于货币流通速度、货币化系数和资本产出比。中、美、日的比较研究表明,我国的M2/GDP处于世界前列,主要是因为资本产出比高,金融化速度快,而新货币流通速度低。因此,需要控制货币发行速度,降低资本产出比,减缓金融化速度,稳定货币流通速度,从而更好地推进我国的货币化进程。

关 键 词:货币生产函数;M2/GDP;资本产出比;货币化;货币流通速度

中图分类号:F820.4 文献标识码:A 文章编号:2096-2517(2019)05-0044-08

DOI:10.16620/j.cnki.jrjy.2019.05.006

M2/GDP即广义货币产出比,是一个备受关注的货币化指标。近年我国的M2/GDP超过200%,在世界各国中高居前列。 作为一个发展中的大国,这样高的M2/GDP似乎很不正常,因为除了日本和欧盟发达国家之外,M2/GDP超过150%的国家都非常罕见,而美国的M2/GDP只有90%左右①。

对于我国过高的M2/GDP, 学术界仁者见仁,智者见智,提出了大量有创见的解释和建议。本文试图构建一个简洁而全面的货币生产函数——它可视为费雪方程式和剑桥方程式的广义形式,从一个新的角度揭开我国的M2/GDP过高之谜。

一、文献述评

在西方经济学中, 货币发行取决于货币需求,而货币需求函数以费雪方程式、剑桥方程式、凯恩斯货币需求函数和弗里德曼货币需求函数为典型。其中,凯恩斯货币需求函数和弗里德曼货币需求函数都只能表示为隐函数,而费雪方程式和剑桥方程式精确明了, 所以现有的研究大多采用后两者。然而,费雪方程式和剑桥方程式忽略了一些重要的因素,从而导致它们的解释力受到很大的限制。虽然有些研究把费雪方程式扩展到分部门或分市场,但是并没有真正纳入影响货币发行的其他重要因素。

在马克思(1867)的劳动价值理论[1]中,货币模型为M=PQ/V,它与费雪方程式相似,区别在于马克思强调商品的价格由劳动价值所决定,它是一个不受货币数量决定的自变量。 这与马克思(1867)[1]150-151的金本位思想有关。在现实经济生活中,商品价格与货币数量是互为因果的,因而马克思的货币模型有一定的缺陷。但是马克思强调商品价格是一个自变量,却有助于我们深入地理解货币的数量问题。

西方经济学的货币需求函数和马克思的货币模型是比较成熟的,但是它们很难用来全面地解释我国的货币化问题。在计划经济时代,我国大量采用物物交换和票证交易, 使用的货币很少, 所以M2/GDP很低。改革开放之后,我国经历了迅速的货币化进程,不但所有的物物交换和票证交易都逐渐地转变成货币交换,而且资本存量也逐渐地货币化[2-3]。在这个迅速的货币化进程中,我国的货币发行速度很快,但是通货膨胀基本保持稳定,这種现象脱离了货币需求函数和货币模型的预测,曾经在20世纪90年代被称为“中国之谜”[4]。

进入21世纪以来,货币超发的“中国之谜”不仅没有得到解决,反而进一步加剧。我国的M2/GDP在1996年超过100%之后, 就连续不断地上升,直到近年超过200%,始终没有引发较大的通货膨胀①。许祥云等(2016)认为,货币流通速度下降、供给过剩带来的竞争压力和输入型紧缩等是导致“货币迷失”现象的重要原因,而且“货币迷失”并不是中国孤例[5]。刘西(2016)从储蓄货币和交易货币的视角出发,认为我国居民储蓄率较高、投资渠道狭窄、间接融资规模较大是导致我国M2/GDP处于世界较高水平的根本原因[6]。张轶龙等(2017)基于多国面板数据进行实证研究,认为长期居高不下的储蓄率水平, 以及不断发展但尚不成熟的金融市场是导致我国M2/GDP持续高位运行的重要原因[7]。此外,有学者发现M2/GDP受到融资结构、实体经济结构失衡与效率低下等因素的影响,而且M2/GDP与资本产出比之间存在正相关关系[8-10]。应该说,这些研究都很有创见,但是他们基于不同的模型,难免各持己见,从而只能部分地揭开“中国之谜”。如果能够建立一个新的货币模型,把现有研究的主要结论简洁地综合起来,显然是一件有意义的工作。

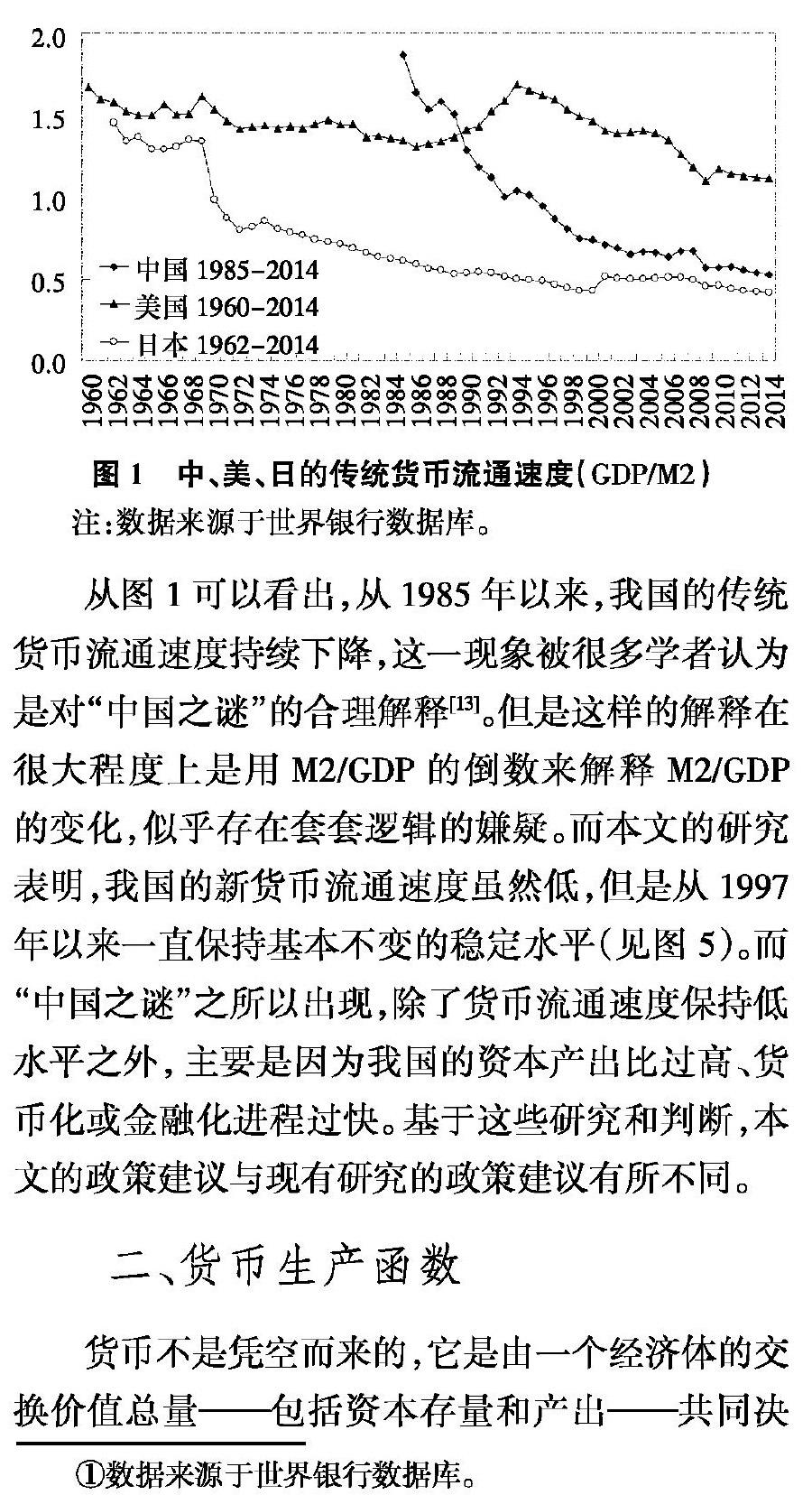

根据费雪方程式,货币流通速度是M2/GDP的倒数。一般而言,货币流通速度可以间接估算也可以直接估算, 前者使用费雪方程式即GDP/M2来计算, 后者用社会交易总额除以货币总量来计算。后者因为很难获得准确的数据, 很少在研究中使用,仅有的一些研究也无法测算M2的流通速度[11]。从广泛采用的间接估算法来看,各国的货币流通速度即GDP/M2普遍呈下降趋势,如图1所示。虽然有学者在考虑金融交易因素之后,得出我国的货币流通速度在2006年之后有所上升[12],但是金融交易的换手率毕竟不同于商品交易的流通速度,所以由此得到的货币流通速度并不是真实的货币流通速度。

从图1可以看出,从1985年以来,我国的传统货币流通速度持续下降,这一现象被很多学者认为是对“中国之谜”的合理解释[13]。但是这样的解释在很大程度上是用M2/GDP的倒数来解释M2/GDP的变化,似乎存在套套逻辑的嫌疑。而本文的研究表明,我国的新货币流通速度虽然低,但是从1997年以来一直保持基本不变的稳定水平(见图5)。而“中国之谜”之所以出现,除了货币流通速度保持低水平之外, 主要是因为我国的资本产出比过高、货币化或金融化进程过快。 基于这些研究和判断,本文的政策建议与现有研究的政策建议有所不同。

二、货币生产函数

货币不是凭空而来的,它是由一个经济体的交换价值总量——包括资本存量和产出——共同决定的。从另一个角度看,货币是一般等价物或信用符号,它是由资本存量和产出共同创造即共同“生产”出来的,因而它的数量可以用经典的C-D生产函数[14]来表示。

(一)货币生产函数的一般模型

由(9)式可知,货币生产函数是货币化系数、价格、产出和资本存量的增函数,它可视为费雪方程式和剑桥方程式的广义形式。具体而言,如果把资本存量K视为与产出Y相同的商品, 并且假定货币化系数恒为1,则货币生产函数就简化为费雪方程式; 如果把资本存量K视为与产出Y相同的商品,并且假定货币化系数与货币流通速度的比率等于以货币形态持有的购买力占名义总收入的比例,货币生产函数就简化为剑桥方程式。但是在现实经济生活中, 资本存量K与产出Y的差异还是很大的,而且货币化系数不只是资产形态选择或者等于1那么简单,所以用货币生产函数来分析货币问题更为合适。

(二)考虑资本回报率的货币生产函数

(12)式类似于凯恩斯学派的“平方根公式”[17-18],它说明货币数量是产出即收入Y的增函数, 是资本回报率的减函数。不过,根据CAPM模型,资本回报率等于无风险利率与系统风险收益率之和,因而(12)式中的资本回报率不同于“平方根公式”中的债券利率即无风险利率。比较而言,资本回报率比债券利率稳定得多,所以它对货币数量的影响通常是微弱的。

这里值得注意的是,(12)式中货币的收入弹性为1,而(9)式中货币的收入弹性介于0~1之间,可见不同的模型会得出不同的收入弹性。 由于产出(即收入)与资本回报率在数量级上不大相称,所以(12) 式中的收入弹性与利率弹性存在较大的差异是正常的。比较看来,(12)式比“平方根公式”更适合作为凯恩斯货币需求函数的具体形式。 不过,由于资本回报率或债券利率对货币数量的影响很微弱,所以(12)式主要用于理论分析。

三、M2/GDP的决定因素分析

(13)式表明,M2/GDP不是货币流通速度的倒数那么简单。货币化系数和资本产出比的增长是各国的M2/GDP普遍上升的主要原因,也是我国M2/GDP过高的主要原因。

首先,在新古典经济增长理论看来,稳态的资本产出比是固定不变的。但是提出经典的哈罗德—多马模型的多马(1957)指出,假定资本产出比固定不变只是为了研究短期问题的方便,这一假定用于长期研究是错误的[19]。而现实经济数据表明,资本产出比通常随着经济增长而上升(见图2)。主要的区别在于,发展中国家的资本贫乏,资本积累较快,从而资本产出比的上升速度较快;而发达国家的资本充裕,资本积累较慢,从而资本产出比的上升速度较慢。很显然,改革开放以来我国经济快速增长,资本产出比上升较快,这是我国的M2/GDP快速上升的主要原因之一。至于发达国家,它们的资本产出比虽然上升缓慢,但也会导致它们的M2/GDP持续上升。

其次, 货币化或金融化是各个国家的普遍现象。在发展中国家,由于经济增长速度较快,而且对投资的需求很高, 所以货币化的速度更快一些。我国是在改革开放之后从计划经济转化为市场经济的,而且具有很高的投资率,因而货币化的进程尤为显著。 这一方面导致了我国高速的货币发行速度,另一方面导致了我国过高的M2/GDP。而在发达国家, 由于实体投资和资本增值越来越困难,非金融企业越来越多地通过设立金融机构间接或者直接参与金融活动, 以寻求资本的快速增值。而随着金融的发展和治理结构的变化,企业普遍采用股票、 期权等金融手段激励管理层的行为,同时更多地通过市值管理来维护股东的利益。于是发达国家的金融化水平也会持续地上升, 这也是导致它们M2/GDP逐渐上升的主要原因之一。以金融化的常用指标即FIRE部门的增加值占GDP的比重(简称FIRE增加值比重)为例,美国的FIRE增加值比重在战后约为10%, 如今已经上升到20%左右①。美国是否存在过度金融化的问题,不在本文的讨论范围之内, 但是美国的M2/GDP随着FIRE增加值比重的上升而上升,却是不争的事实。

最后, 在严格的意义上,M2/GDP是货币流通速度的减函数。但是在现实经济生活中,货币流通速度到底是多大往往不得而知。相反,通常需要通过M2/GDP来反算货币流通速度。将(13)式加以改写,可得货币流通速度为:

由(14)式计算所得的货币流通速度称之为新货币流通速度,以区别于由费雪方程式计算所得的传统货币流通速度。很显然,在其他条件不变的情况下,新货币流通速度与货币化系数以及资本产出比是正相关的,这导致它与传统货币流通速度之间存在较大的差异,而这种差异将会产生新的政策含义。

在货币流通速度作为一个未知的自变量的情况下, 产出占用比例也是一个未知数,因为产出占用比例虽然取决于产出占用的货币数量,但是产出占用的货币数量与产出的货币流通速度有较大的关系,而产出的货币流通速度可能与资本存量的货币流通速度不尽相同。尽管如此,这里不妨参照凯恩斯学派的“平方根公式”及其实证研究[20],假定产出占用比例即货币收入弹性介于1/3~2/3之间,通常取值为0.5。这样一来,就可以利用(14)式来计算新货币流通速度。

四、实证分析

本文以中国、美国和日本为研究对象进行比较分析,其中美国是作为“标准”的国家,而中国与日本是M2/GDP相近的国家。

(一)模型设置

在货币生产函数中,貨币化系数的测算是一个较大的难题。一般而言,货币化与金融化是相近的概念,而金融化的典型表现,主要在于FIRE增加值比重、金融利润占总利润的比例、债务占GDP的比例、 抵押贷款占GDP的比例等指标不断上升[21-22]。不过,考虑到多重共线性,以及增加值的代表性,本文认为FIRE增加值比重是最典型的金融化指标。所以,为了简化分析,假定货币化系数可以用FIRE部门的增加值的相对变化来描述。这样一来,可将货币化系数和货币生产函数分别写作:

(15)式表明,货币化系数随着FIRE部门的增加值占资本存量的比重的增大而增大,但是增大的速度递减。应该指出,由(15)式计算所得的货币化系数通常小于1并且变化平缓,这会影响新货币流通速度的绝对值,但是基本不影响新货币流通速度的走势。在不失一般性的情况下,把(15)式拆分开来并形成(16)式,就能够方便计量,并且能够产生新的经济意义。而(16)式表明,货币生产函数可以像C-D生产函数那样进行扩展。

最后,为了更加全面地衡量货币化或金融化水平,从而更加深入分析M2/GDP的问题,在实证分析中增加一个与FIRE增加值比重相似的指标,即非金融部门债务比重(亦即非金融部门的债务总额占GDP的比重)。

(二)数据来源和处理

1.M2和名义GDP的数据来源于世界银行网站的统计数据库;实际资本存量和实际GDP(美元计价)的数据来源于“佩恩世界表”(PWT9.0);投入产出表分别来源于历年《中国统计年鉴》、美国经济分析局网站和日本统计局网站。

2.数据的时间跨度为1960—2014年,部分数据因为来源问题,时间跨度略短或略长一些。其中,我国的投入产出表只有1981—2015年的隔年数据,日本的投入产出表只有1990、1995、2000、2005、2011年的数据。

3.在20世纪80年代,我国还存在大量的粮票、布票、肉票等等相当于“第二货币”的凭证,所以不计算1985年之前的M2/GDP, 以免产生太大的误差; 日本的货币流通速度在1970年发生了剧变(见图1),所以从1971年开始计算M2/GDP。

4.FIRE增加值比重根据投入产出表来计算,其中, 我国的投入產出表从1997年才开始将房地产业分离出来, 所以我国的FIRE数据始于1997年,缺失年份的FIRE增加值比重用线性插值法得到;日本的投入产出表的时间跨度过大,所以不补充缺失年份的FIRE增加值比重。

5. 非金融部门债务比重来源于国际清算银行数据库, 其中我国和日本的数据分别从1995年和1997年开始统计。

(三)数据分析

1.如图2所示,美国、中国和日本的M2/GDP形成了三个明显的梯队,但是M2/GDP与资本产出比之间的正相关关系都非常显著。从各国的对数趋势线来看,M2/GDP随着资本产出比的增大而增大,但是增大的速度递减,这与货币生产函数的理论是一致的。目前我国和日本的资本产出比都远高于美国的资本产出比,这显然是我国和日本的M2/GDP远高于美国的M2/GDP的一个主要原因。

2.从图3来看,M2/GDP与FIRE增加值比重之间也有很强的正相关关系,只是趋势线的截矩和斜率存在差异。而且,我国的趋势线与日本的趋势线似乎是相同的,虽然日本的趋势线因为数据数量较少而显得斜率较大。2015年我国的FIRE增加值比重约为14.6%,已经达到日本在20世纪90年代初的水平, 以及美国在20世纪70年代末的水平。按照图3的趋势线预测,我国的金融化水平将会继续提高,从而我国的M2/GDP也将继续上升。

3.由图4可知,作为金融化的典型指标之一,非金融部门债务比重与M2/GDP之间也有很强的正相关关系。其中值得注意的是,我国的非金融部门债务比重从1997年的116%飙升到2016年的252%,而美国的非金融部门债务比重从1952年的123%上升到2016年的253%,我国只用20年时间就走完了美国60多年才走完的道路。但是在这样高的债务比重之下,我国距离成为发达国家还有较大的差距,显然存在过度金融化的问题。日本的非金融部门债务比重在20世纪90年代初达到250%左右,之后日本就进入了20多年的停滞增长,这种现象无疑给我国敲响了警钟。

4.假定各国的产出占用比例均为0.5,FIRE占用比例均为0.25①,然后用(18)式计算各国的新货币流通速度,结果如图5所示。比较图1和图5可知:第一,各国的传统货币流通速度均呈下降趋势,而各国的新货币流通速度均在总体上基本保持稳定,两者差距相当明显;第二,我国和日本的新货币流通速度远远小于美国的新货币流通速度,这是我国和日本的M2/GDP远远高于美国的主要原因之一;第三,相对中国和日本来说,美国的新货币流通速度波动较大, 而且在2008年国际金融危机发生之后开始大幅下降,这似乎与金融工具的快速发展和巨大波动有很大关系。

(四)政策含义

由前面的分析可知,我国的M2/GDP处于世界前列,主要是因为资本产出比很高,FIRE增加值比重(或非金融部门债务比重)较大,而新货币流通速度很低。总的看来,货币生产函数能够全面地解释我国的M2/GDP, 这说明过高的M2/GDP有合理之处。尽管如此,我国的M2/GDP还是在合理之中存在诸多的不合理之处。这是因为:首先,我国还是一个发展中国家,但是资本产出比已经超过多数发达国家,说明我国的投资效率很低。其次,我国的经济发展水平远远低于日本在20世纪90年代初的水平,但是FIRE增加值比重和非金融部门债务比重已经达到日本在20世纪90年代初的水平,说明我国存在过度金融化的问题。很显然,过低的投资效率是不可持续的, 过度金融化则存在金融危机隐患,它们都是我国必须解决的重大经济问题。

从美国、日本等发达国家的经验来看,我国的资本产出比和FIRE增加值比重虽然已经达到较高的水平,但是未来仍将随着资本的积累和产出的增长而缓慢上升;其次,我国的新货币流通速度虽然很低,但是保持稳定的可能性很大。综合看来,未来我国的M2/GDP小幅上升的可能性很大。

如果我国的M2/GDP是合理的,将来也只能小幅上升,那么重要的对策不只是如何稳定M2/GDP, 更是如何调控影响M2/GDP的各个因素。 为此建议:第一,由于M2/GDP不可能像以前那样上升,为了避免出现太高的通货膨胀,我国的广义货币发行速度必须控制在略高于产出增长率的水平;第二,努力提高投资效率即降低资本产出比,保证产出和税收的可持续增长,从而减少对货币发行的刺激和依赖;第三,控制FIRE部门和非金融部门债务的增长,减少非生产性的房地产投资,避免过度金融化的加剧, 从而避免步日本20世纪90年代的后尘;第四,适度发展金融机构和金融工具,稳定货币流通速度,从而提高货币的稳定性及其对产出的稳定作用[23]。

五、结语

货币的实际数量取决于一个经济体的交换价值总量(包括资本存量和产出),从而货币生产函数是货币化系数、价格、资本存量和产出的增函数。货币生产函数可视为费雪方程式和剑桥方程式的广义形式,而且可以推导为凯恩斯货币需求函数的具体形式。将货币生产函数进行变形,可以获知M2/GDP的决定因素,它们主要是货币流通速度、货币化系数和资本产出比。

改革开放40年来, 我国经历了一个迅猛的货币化过程。在这个过程中,我国基本没有出现太大的通货膨胀, 但货币化指标即M2/GDP节节攀升,目前已经高居世界前列,从而引起了社会各界的普遍担忧。这种担忧不无道理,因为从本文的M2/GDP的比较分析来看,我国的M2/GDP已经接近合理的极限,而我国的货币化进程过快、资本产出比过高,这些不合理的现象都存在较大的经济隐患。 当然,货币化的过程是非常复杂的,而本文对产出占用比例等变量的处理较为粗糙,将来还有待更深入的研究。

参考文献:

[1]马克思.资本论(第一卷)[M].北京:人民出版社,2004.

[2]易纲.中国的货币、银行和金融市场:1984—1993[M].上海:上海人民出版社,1996.

[3]帅勇.资本存量货币化对货币需求的影响[J].中国经济问题,2002(3):30-35.

[4]伍志文.“中国之谜”——文献综述和一个假说[J].经济学(季刊),2003(4):39-70.

[5]许祥云,施宇,邹彤彤.什么导致了金融危机后的我国“货币迷失”现象——国内原因分析与国际经验借鉴[J].经济学家,2016(10):61-70.

[6]刘西.我国M2/GDP的决定因素与变动趋势——基于资金流量表的分析[J].南方金融,2016(11):3-10.

[7]张轶龙,陈仪.储蓄率、金融市场发展对M2/GDP的影响——基于国别面板数据的实证研究[J].华南师范大学学报(社会科学版),2017(6):122-130+191.

[8]宋国青.从货币产出比与资本产出比看中国投资与货币政策[J].中国市场,2013(19):10-15.

[9]吴建军,刘进.中国的高货币化:基于资本形成视角的分析[J].財政研究,2015(12):68-72.

[10]吴建军,周音.我国储蓄投资转化效率对货币化水平的影响[J].学术论坛,2016(6):44-48.

[11]许丁,张桥云.美国量化宽松政策实施效果评价——基于货币流通速度的视角[J].经济学家,2015(5):87-95.

[12]罗煜.中国真实货币流通速度估算[J].金融研究,2015(3):51-67.

[13]杨肃昌,徐建卫.中国货币流通速度研究:一个文献综述[J].经济问题探索,2015(2):167-174.

[14]COBB C W,DOUGLAS P H.A Theory of Production[J].American Economic Review,1928,18(1):139-165.

[15]PHELPS-BROWN E H.The Meaning of the Fitted Cobb-Douglas Function[J].Quarterly Journal of Economics,1957, 71(4):546-560.

[16]SIMON H A,LEVY F K.A Note on the Cobb-Douglas Function[J].Review of Economic Studies,1963,30(2):93-94.

[17]BAUMOL W J.The Transactions Demand for Cash:An Inventory Theoretic Approach[J].Quarterly Journal of Economics,1952,66(4):545-556.

[18]TOBIN J. The Interest-Elasticity of Transactions Demand for Cash[J].Review of Economics & Statistics,1956,38(3):241-247.

[19]DOMAR E D. Essays in the Theory of Economic Growth[M].New York:Oxford University Press,1957.

[20]MILLER M H,ORR D A. Model of the Demand for Money by Firms[J].Quarterly Journal of Economics,1966,80 (3):413-435.

[21]PALLEY T I.Financialization:What It Is and Why It Matters[J].Social Science Electronic Publishing,2007,26(9):9-15.

[22]FOSTER J B.The Financialization of Accumulation[J].Monthly review,2010,62(5):1-17.

[23]马方方,胡朝阳.中国货币供给内生性研究——基于改进模型的实证分析[J].金融理论探索,2019(1):21-30.

Abstract: In order to reveal the mystery of high M2/GDP in China fundamentally, the paper built a production function similar to C-D production function for money. Production function for money is an increasing function of monetization coefficient, price, capital stock, and output, it may be considered the generalized form of Fisher equation and Cambridge equation, and it can deduce a Keynes demand function for money similar to square-root formula. According to production function for money, M2/GDP depends largely on money velocity, monetization coefficient, and capital-output ratio. The comparative research between China, USA, and Japan shows that, Chinese M2/GDP is in the forefront of the world, mainly because of high capital-output ratio, fast financialization, and low money velocity. Therefore, the paper gives some new policy suggestions to better promoting China's monetization process, such as controlling the speed of money issuance, reducing capital-output ratio, slowing down the speed of financialization, stabilizing money velocity, and so on.

Key words: production function for money; M2/GDP; capital-output ratio; monetization; money velocity

(责任编辑:龙会芳;校对:李丹)

猜你喜欢

中国经济周刊(2022年8期)2022-05-07

作文评点报·作文素材初中版(2020年37期)2020-11-06

世界汽车(2019年2期)2019-03-01

理科考试研究·高中(2017年7期)2017-11-04

投资北京(2017年7期)2017-08-18

扬子江(2017年4期)2017-07-19

创新时代(2015年8期)2015-09-16

英才(2015年8期)2015-08-13

企业文明(2015年5期)2015-06-08

数理化学习·高三版(2009年2期)2009-04-03