我国重要金属矿产探矿权结构性变化特征分析:以铜、铅锌、金、铁为例

2019-11-12 09:04易继宁李晓宇

中国矿业 2019年11期

易继宁,郭 佳,靳 松,李晓宇

(1.中国地质调查局发展研究中心,北京 100037;2.自然资源部矿产勘查技术指导中心,北京 100037)

0 引 言

自2011年找矿突破战略行动全面实施以来,我国矿产勘查工作取得一系列重大进展。8年来,全国非油气矿产勘查累计投入资金2 054.1亿元,投入总钻探工作量达12 762万m,新发现477处大型矿产地和584处中型矿产地,钨、金、铅锌等重要金属矿产发现了一批世界级超大型矿床[1]。伴随着找矿突破战略行动全面实施和全国矿产勘查格局重塑,我国探矿权管理制度也在不断革新与优化,以铜、铅锌、金、铁等为代表的重要金属矿产探矿权结构同样发生了深刻的变革。因此,本文通过收集、对比2009年和2019年铜、铅锌、金、铁矿种探矿权信息数据,以期探究我国重要金属矿产探矿权结构性变化特征,为下一步完善探矿权管理政策和优化探矿权布局提供参考依据。

1 我国探矿权基本情况

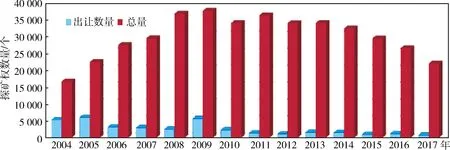

1949年新中国成立以来很长一段时间,我国矿产勘查工作一直实行计划管理,并没有建立与矿业权相关的法律制度。直到1986年《矿产资源法》颁布实施,才首次明确了探矿权的概念;1996年《矿产资源法》修改之后,配套出台的《矿产资源勘查区块登记管理办法》明确了探矿权管理相关细则。进入21世纪,我国经济增长迅猛,国际国内矿业市场显著回暖,探矿权出让数量一度呈现爆发式增长,直至2010年后才总体呈现平稳下降趋势。此后,随着国内矿产勘查市场持续降温以及探矿权退出机制不断完善,我国探矿权存量目前已回落至2005年的水平,见图1。

图1 2004~2017年探矿权数量图Fig.1 Schematic diagram of the number of prospecting rights from 2004 to 2017(资料来源:2004~2017年《国土资源统计年鉴》《中国矿产资源报告2018》)

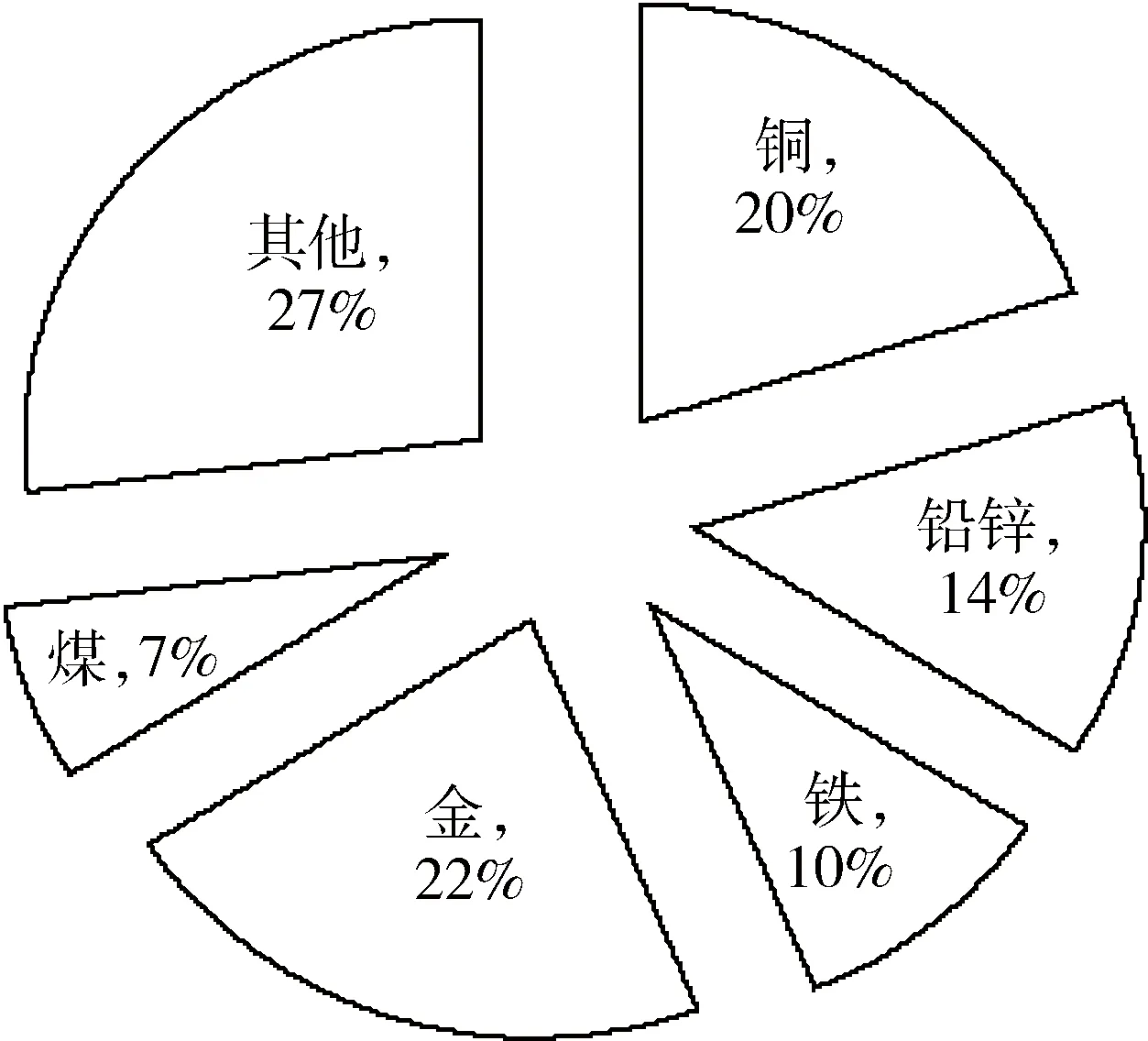

根据《中国矿产资源报告2018》[2],全国共有探矿权约2.2万个,登记面积达365万km2。其中,非油气矿产探矿权约2.1万个,登记面积36.3 km2,分别较2009年探矿权高峰时期减少了44%和54%。在金属矿产方面,金、铜、铅锌和铁等大宗金属矿产探矿权处于绝对优势,占非油气矿产探矿权总量的60%以上;非金属矿产方面,则以煤矿探矿权优势最为明显[3],见图2。

图2 不同矿种探矿权数量占比图Fig.2 Schematic diagram of proportion of different mineral prospecting rights(资料来源:2010年《中国国土资源统计年鉴》)

2 2009年与2019年铜、铅锌、金、铁矿等重要金属矿产探矿权主要结构性变化特征

考虑到铜、铅锌、金、铁矿等大宗金属矿产在全国各省区分布广泛,共涉及全国28个省(区、市),而且有效探矿权存量巨大,占全国非油气矿产探矿权总量的60%以上,因而可以有效代表和反映全国重要金属矿产探矿权总体情况。本文收集并整理了上述矿种2010年全国矿业权实地核查成果(更新至2009年6月底)、2019年矿业权登记数据(更新至2019年5月初)以及2018年度全国矿业权人勘查开采信息公示数据等。经统计分析,2009年和2019年两期铜、铅锌、金和铁矿种有效探矿权数据间存在的主要结构性变化特征如下所述。

2.1 有效探矿权数量及勘查区块面积大幅、整体减少,地域分布集中度继续维持在高水平

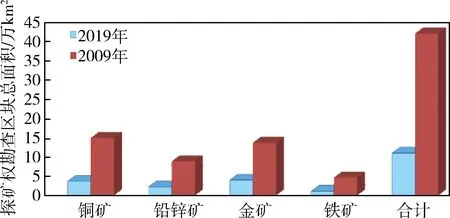

自2013年开始,受国际矿产品价格低位徘徊和国内矿产勘查投资持续回落等不利因素影响,金、铜、铅锌和铁矿等大宗金属矿产探矿权出让数量持续减少;加之过期矿业权公告注销、自然保护地内矿业权分类退出等政策性退出机制不断出现,2017~2018年全国有效探矿权数量大幅下降。截至2019年初,全国铜、铅锌、金、铁矿种有效探矿权总量及勘查区块总面积分别约为0.8万个和10.7万km2,较2009年大幅减少了65%和76%;其中铁矿探矿权数量和勘查区块面积的降幅最大,分别高达71%和80%,见图3。

全国各省(区、市)铜、铅锌、金、铁矿有效探矿权数量呈普遍下降态势,新疆自治区减幅最大,保有有效探矿权的数量减少3 394个,云南、贵州、内蒙和山东等省(区)也分别减少了1 190、1 099、1 045和880个有效探矿权;仅有西藏自治区小幅增长了10个。从地域分布来看,东部地区的下降幅度最大,达到71%;西部地区次之,达到65%;中部地区下降幅度相对较小,但也达到57%,见表1。

表1 2009年与2019年铜、铅锌、金、铁矿种探矿权占比变化情况表

注:东部地区包括:北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南;中部地区包括:山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;数量(含面积)变化情况;西部地区包括:四川、重庆、贵州、云南、西藏自治区、陕西、甘肃、青海、宁夏回族自治区、新疆维吾尔自治区、广西壮族自治区、内蒙古自治区

资料来源:2010年全国矿业权实地核查成果数据(数据更新至2009年6月底),2019年矿业权登记数据(更新至2019年5月初)

图3 不同矿种探矿权勘查区块总面积变化情况对比图Fig.3 Comparison chart of variation of prospecting right area of different kinds of mineral(资料来源:2010年全国矿业权实地核查成果数据,2019年矿业权登记数据)

尽管我国铜、铅锌、金、铁等矿种探矿权数量在全国范围内呈现出整体下降的态势,但探矿权分布集中度仍维持在较高水平。截至2019年初,内蒙古、新疆、江西、四川、云南、安徽、青海、西藏、山东和甘肃等上述矿种探矿权数量排名前十省(区)的有效探矿权存量仍然占到全国总量的71%。东部地区铜、铅锌、金、铁等矿种有效探矿权在全国的占比略微降低,从16.9%下降到13.8%;中部地区的占比则从20.7%小幅上升至25.0%,其中江西一省的占比就高达10.5%,较2009年上涨103%;西部地区占比总体保持在全国62%的水平,其中青海、西藏两省(区)取代贵州和广西晋级全国排名前十省(区)。

从单矿种来看,铜矿探矿权分布数量最高的五个省(区)为新疆、内蒙古、江西、云南和四川,五省铜探矿权合计占全国总量的66.3%,仍维持在高集中度水平且相较于2009年变化很小。铅锌矿探矿权分布数量最高的五个省(区)为内蒙古、新疆、云南、四川和江西,五省铅锌矿探矿权合计占全国总量的58%,仍维持在较高集中度水平;但与2009年相比,贵州、广西两省(区)保有铅锌矿探矿权数量大幅减少,而四川、江西两省则晋级全国前五。金矿探矿权分布数量最高的五个省(区)为内蒙古、江西、新疆、山东和甘肃,五省金矿探矿权合计占全国总量的45.4%,集中度水平较2009年(49.5%)小幅下降;从保有金矿探矿权数量上看,江西则取代广西跃居全国前列。铁矿探矿权分布数量最高的五个省(区)为内蒙古、辽宁、河北、新疆和安徽,五省铁矿探矿权合计占全国总量的49.6%,集中度水平较2009年(52.5%)略有下降;从保有铁矿探矿权数量上看,辽宁、安徽取代云南、山东晋级全国前五。

2.2 探矿权勘查阶段整体大幅提升,存续时间显著延长

随着找矿突破战略行动深入推进,在铜、铅锌、金、铁等矿种有效探矿权数量及勘查区块面积大幅、整体减少的同时,其勘查阶段则呈现整体提升的态势。截至2019年初,上述矿种的详查和勘探阶段探矿权分别达到2 706和2 679个,合计占比已经达到67%,远远超过了2009年15.7%的水平。尤其在铜矿方面,详查和勘探阶段探矿权数量合计占比从2009年的8.5%增长到了2019年的63.1%,涨幅高达645%;铁矿方面,详查和勘探阶段探矿权数量合计占比高达79%。这些充分体现了找矿突破战略行动的成效,见表2。

从地域分布来看,东部地区铜、铅锌、金、铁矿种有效探矿权勘查阶段提升程度最为显著,详查和勘探阶段探矿权占比由2009年的13.8%提升至2019年的78.9%;西部地区次之,占比由2009年的15.4%提升至2019年的71.7%;中部地区提升幅度相对有限,占比由2009年的18.1%提升至2019年的48.8%。而这一变化特征恰好与东部地区、中部地区、西部地区铜、铅锌、金、铁等矿种有效探矿权数量降低幅度呈正相关。

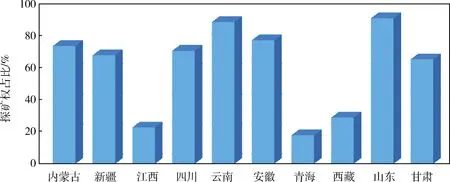

截至2019年初,铜、铅锌、金、铁等矿种有效探矿权总量前十的省(区)保有的详查和勘探阶段探矿权合计占比为64%,略低于全国平均水平。除青海、江西和西藏三省(区)占比水平明显较低之外,其余7个省(区)均超过了70%的水平,特别是山东、云南两省详查和勘探阶段探矿权合计占比分别高达96.9%和94.4%,见图4。

表2 2009年与2019年铜、铅锌、金、铁矿种探矿权勘查阶段占比情况变化表

资料来源:2010年全国矿业权实地核查成果数据,2019年矿业权登记数据

图4 铜、铅锌、金、铁等矿种有效探矿权总量前十的省(区)保有详查和勘探阶段探矿权合计占比图Fig.4 Schematic diagram of proportion of prospecting rights in detailed investigation stage and in exploration stage(top 10 provinces)(资料来源:2010年全国矿业权实地核查成果数据,2019年矿业权登记数据)

截至2019年初,伴随着铜、铅锌、金、铁等矿种有效探矿权勘查阶段整体提升,上述矿种有效探矿权的存续时间(1)探矿权存续时间特指探矿权自首次设立以来的实际存在时间。显著延长至11.36年,较2009年4.04年的平均存续时间增长了1.8倍。在矿种方面,上述矿种有效探矿权的存续时间差距不大,基本维持在11年左右。从地域分布来看,铜、铅锌等矿种有效探矿权总量前十的省(区)保有的探矿权平均存续时间为11.51年,略长于全国平均水平。其中,山东省平均存续时间高达15.97年,云南省平均存续时间也达到13.52年;而青海和新疆两省(区)的探矿权平均存续时间最短分别为8.36和8.75年。

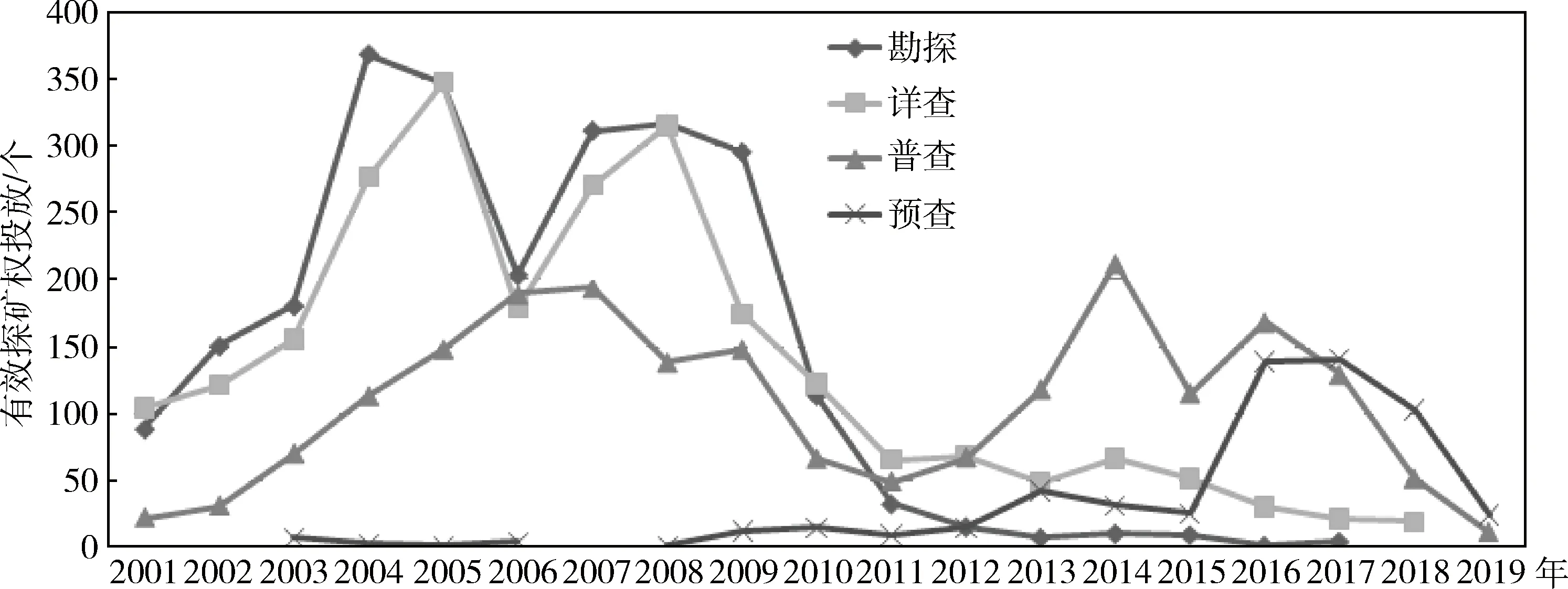

结合前述铜、铅锌、金、铁等矿种有效探矿权数量、分布及勘查阶段变化情况分析,目前我国上述矿种探矿权结构已从“快速成长阶段”进入“缓慢发展阶段”。一方面,按照勘查阶段分类,上述矿种预查、普查、详查和勘探阶段探矿权的平均存续时间分别达到了3.28年、9.01年、12.71年和13.53年,均超过2009年水平的1倍以上,探矿权升级转化的速率明显下降。由图5可知,绝大多数勘探和详查阶段探矿权均系2004~2009年期间设立,2010年以后出让的探矿权勘查阶段提升效果并不十分显著。另一方面,2010年后全国新立探矿权数量不断下滑,2017年新立探矿权出让数量749个[2],仅相当于2010年出让数量(2 314个)[4]的32%。根据本文统计数据计算,自2010年初至2019年期间新立的铜、铅锌、金、铁矿种有效探矿权合计约0.22万个,仅占总数的1/4强。

2.3 有效探矿权中以“申请在先”方式出让的探矿权仍占据多数,以“招拍挂”方式出让的探矿权主要向企业集中

伴随着铜、铅锌、金、铁等矿种有效探矿权数量、勘查阶段的显著变化,上述矿种探矿权的其他属性结构也在悄然改变。首先,在探矿权出让方式方面,原国土资源部于2006年出台了《关于进一步规范矿业权出让管理的通知》(国土资发〔2006〕12号),规定按照不同矿种的勘查风险级别,对高风险矿种探矿权以“申请在先”方式为主,对低风险矿种探矿权以“招拍挂”方式为主,此后以“招拍挂”方式出让的探矿权数量总体呈现波动上升的趋势。2015年,中共中央、国务院印发《生态文明体制改革总体方案》明确提出探矿权采矿权出让方式原则上实行市场化出让[5]。2017年,中共中央办公厅、国务院办公厅正式出台了《矿业权出让制度改革方案》,拟除协议出让等特殊情形外,对所有探矿权一律以“招拍挂”方式进行出让[6],进一步收紧了“招拍挂”以外的出让形式。但从目前的统计数据来看,截至2019年初,铜、铅锌、金、铁等矿种有效探矿权中,以“申请在先”方式出让的探矿权仍有0.6万个,占到总数的75.5%,相对于2009年的接近90%的占比水平仅减少了13.8%;以“招拍挂”方式出让的探矿权合计0.12万个,占到总数的15.1%,提升至2009年占比水平的3倍;以“协议”方式出让的探矿权占到总数的9.5%,涨幅也达到1倍。

图5 铜、铅锌、金、铁矿种有效探矿权投放年度趋势图Fig.5 Schematic diagram of establishment of annual of prospecting rights(资料来源:2010年全国矿业权实地核查成果数据、2019年矿业权登记数据)

图6 2009年和2019年铜、铅锌、金、铁矿种有效探矿权出让方式占比图Fig.6 Schematic diagram of proportion of prospecting rights in different methods off selling between 2009 and 2019

在探矿权人性质分类方面,截至2019年初,铜、铅锌、金、铁等矿种有效探矿权中,地勘单位持有的探矿权数量从2009年的0.53万个下降到2019年的0.12万个,占比也从25%下降到17%;其中,以申请在先方式获得的探矿权仍占据地勘单位持有的探矿权总量的91%,较2009年94%的占比水平略有下降。企业持有的探矿权数量从2009年的1.38万个下降到2019年的0.6万个,但占比从69%上升到75%;其中,尽管以申请在先方式获得的探矿权的占比仍有69%,但以“招拍挂”方式获取的探矿权占比已从2009年的7%迅速提升至2019年的20%。各类地勘基金持有的探矿权数量在十年间得到了高速增长,从2009年的237个增长到2019年的653个,在全国总量的占比从1%暴增到8%,见表3。

表3 2009年和2019年铜、铅锌、金、铁矿种探矿权人性质情况变化表

资料来源:2010年全国矿业权实地核查成果数据、2019年矿业权登记数据

值得注意的是,在2009年仍有0.13万个探矿权归个人持有,占总数的6%。根据《国土资源部关于进一步规范探矿权管理有关问题的通知》(国土资发〔2009〕200号文)规定,探矿权申请人只能是企业法人或事业单位法人。因此到2019年,个人持有的探矿权已经全部完成了变更。但从探矿权人性质类型归类的角度考虑,如果将个人持有探矿权和企业持有探矿权合并计算的话,可以发现2009年的“企业+个人”持有探矿权的占比与2019年企业持有探矿权的占比相比几乎没有变化;地勘单位持有的探矿权占比降幅则主要被基金方面所填补。

3 重要矿种探矿权结构性变化原因浅析

3.1 国内矿产勘查转入调整下行区间,探矿权人投资热度消退

2009~2019年恰逢我国找矿突破战略行动全面实施,基础地质工作、重要矿产勘查工作取得一系列重大进展,西藏铁格隆南千万吨级铜矿床、山东胶东千吨级金矿基地、新疆火烧云两千万吨级铅锌矿床等世界级大型、超大型矿床不断被发现。同样是这十年,在全球经济增速放缓和矿产品价格波动的影响下,我国矿产勘查在经历了2009~2012年投资高速增长之后,自2013年至今始终处于调整下行区间,矿产勘查年度投入连年下滑,2017年非油气矿产勘查投入198.36亿元[2],较2012年510.15亿元的投资规模大幅下降了61%;尤其是2017年社会资金投入72.24亿元,仅占非油气矿产勘查投入总量的36%,较2012年68%的社会资金占比下降了近一半。探矿权人投资热度显著消退的后续影响也逐步传导到探矿权层面。新立探矿权方面,以往竞争激烈的探矿权“招拍挂”市场出现明显“降温”,内蒙古等省(区)近两年有多宗探矿权“挂牌”出让因“零报价”而流拍。已设探矿权方面,受综合勘查成本和环保成本上升、权益金制度改革以及自然生态空间用途管制等因素影响,探矿权人扩大勘查投入的意愿也明显下降,更倾向于以少量资金维持现有探矿权;但仍有相当数量探矿权由于勘查资金中断而过期。

3.2 矿产资源管理相关制度处于“换挡升级”阶段,各地探矿权管理日趋谨慎

2009~2019年间,我国矿产资源管理相关政策制度也同样发生了一系列重大变革。伴随着“简政放权”行政改革深入推进,勘查资质取消、矿业权审批权限下放、矿业权人勘查开采信息公示制度取代了年检制度;特别是2017年以来,国务院先后颁布实施了《矿产资源权益金制度改革方案》和《矿业权出让制度改革方案》,探矿权价款和“申请在先”出让制度均将成为历史。在逐步理解和适应上述政策制度变革的过程中,各省(区、市)矿政管理部门对于探矿权出让日趋谨慎,大部分省(区、市)均以“招拍挂”全面取代了“申请在先”和“协议出让”,且探矿权投放数量呈现连年下降的态势。在探矿权退出机制方面,除了继续沿用“探矿权延续与25%面积勘查区块退出挂钩”的机制外,过期矿业权公告注销、自然保护地内矿业权分类退出等政策性退出机制也不断出台,2017~2018年来全国探矿权数量持续下降。

在多重因素的叠加影响下,我国的铜、铅锌、金、铁矿种有效探矿权个数和面积在2009~2019年的十年间整体降幅六成以上,详查和勘探阶段探矿权合计占比已超过三分之二,探矿权平均存续时间延长至11年以上,均反映出我国重要金属矿产探矿权结构已从“高速增长阶段”转入“缓慢发展阶段”。在当前全球经济增长放缓的大背景下,我国经济发展进入新常态,中国、美国、加拿大、澳大利亚等资源大国间国际博弈日趋激烈,资源供应安全形势错综复杂[7],我国重要金属矿产探矿权的结构性变化无疑对国内探矿权管理相关政策制度提出了新的需求。

4 政策建议

4.1 结合国内重要矿产资源供需格局,因地制宜地设计探矿权竞争性出让政策细则

2017年颁布实施的《矿业权出让制度改革方案》和《矿产资源权益金制度改革方案》,对国内运行近二十年的探矿权供需平衡体系产生了深远影响,无论是各省(区、市)矿产资源主管部门,还是从事矿产资源勘查开发的企事业单位都处在摸索和适应阶段。尤其是地勘单位今后将在新立探矿权全面竞争性出让的大环境下直面企业的竞争,其未来在矿产勘查市场的定位和发展问题都需要慎重考量。因此,在各地矿产资源主管部门谋划探矿权竞争性出让实施细则时,非常有必要结合本地资源赋存条件、探矿权结构性特点以及国内资源供需形势,灵活设计竞争性出让机制,合理确定探矿权出让收益的市场基准价,保持新立探矿权投放的稳定,激发不同主体参与矿产勘查的积极性,合理引导良性竞争,促进探矿权出让一级市场恢复供需平衡。

4.2 适当调整探矿权有效期和保留期限,以利于提升行政审批效能,降低企事业单位运行成本

本文统计结果显示,目前铜、铅锌、金、铁矿种有效探矿权中,三分之二已达到详查及以上勘查阶段,详查和勘探阶段探矿权的平均存续时间更是超过了12年。根据我国固体矿产勘查规范,达到详查阶段的探矿权意味着已经找到可供进一步勘查的矿体,具备了一定程度的经济价值。而按照我国现行探矿权管理制度,探矿权延续阶段的有效期只有两年,需要定期到发证机关办理延续登记手续,过期且未按要求申请延续登记的会被发证机关纳入已自行废止矿业权名单向社会公告;对于已完成必要的勘查工作但暂时无法转采的探矿权,尽管可以办理保留手续,但保留期限同样只有两年,而且最高只能保留三次即六年时间。相对短暂的有效期限和较为繁琐的申报、审批手续对探矿权人和矿政管理部门来说,无疑都是一笔不小的成本。因此,有必要对现行的探矿权有效期和保留期限制度进行修订,适当延长探矿权有效期和保留期的时限,取消对探矿权保留次数限制,以利于提升行政审批效能,降低企事业单位运行成本。

4.3 强化经济手段调节“圈而不探”的力度,促进矿产勘查良性发展

2009~2019年来,我国铜、铅锌、金、铁矿种有效探矿权的勘查阶段提升迅猛,详查及以上勘查阶段探矿权的合计占比已达到三分之二,山东等省甚至达到了90%以上。这一重大变化,一方面得益于找矿突破战略行动的促进和拉动,另一方面也是“缩减25%勘查面积”政策执行效果的体现。国土资发〔2009〕200号文和国土资发〔2017〕14号文均明确规定,在办理非油气探矿权延续时,对于未按要求提高勘查阶段的探矿权,严格缩减其不低于首次勘查许可证载明勘查面积的25%;其中,根据国土资发〔2017〕14号文的最新规定,仅有财政全额出资探矿权及详查以上阶段且地质报告已经资源储量评审备案的探矿权等特殊情形可以豁免。长期以来,由于我国探矿权占用费标准过低的问题迟迟没能有效解决,遏制探矿权“圈而不探”主要依靠“缩减25%勘查面积”等行政手段。但时至今日,我国以铜、铅锌、金、铁矿种为代表的重要矿产探矿权的勘查阶段已大幅提升,“缩减25%勘查面积”政策的威慑力度可能需要重新考量。因此,在当前党中央、国务院全力推进资源配置以市场为主导的政策大背景下,非常有必要尽快提升、明确探矿权占用费标准和征收办法,丰富经济调节手段,同时充分发挥信息公开在探矿权退出机制中的监督作用,精准打击各类“囤积炒作”“圈而不探”,促进国内矿产勘查的良性发展。

猜你喜欢

矿山安全信息(2021年11期)2021-12-01

矿产勘查(2020年9期)2020-12-25

矿产勘查(2020年9期)2020-12-25

矿产勘查(2020年5期)2020-12-19

矿产综合利用(2020年1期)2020-07-24

石材(2020年5期)2020-01-02

中国矿业(2019年9期)2019-09-25

中国矿业(2019年4期)2019-04-16

魅力中国(2019年39期)2019-01-14

企业导报(2015年16期)2015-12-14