国家审计机关向社会购买审计服务的后评估机制研究

2019-12-04 05:17徐孜可南京审计大学

审计月刊 2019年11期

◆王 芳 徐孜可 李 曼/南京审计大学

目前,国家审计机关越来越多通过购买审计服务来弥补审计人员力量的不足。但是,审计机关在向社会购买审计服务实践中还存在背离审计目标风险、审计质量风险、廉政和违法风险、信息安全和泄密风险,影响着审计机关依法独立履行审计职责和充分发挥审计监督作用。因此,需要对购买和使用社会审计服务的性价比、审计机关管理责任、社会审计组织专业胜任能力、社会审计服务的质量和绩效进行全面的评估。基于此,建立审计机关向社会购买审计服务的后评估机制尤为重要。

一、研究问题与问卷说明

(一)研究问题

本文希望通过组织国家审计人员的调查,回答以下问题:1.我国审计机关向社会购买审计服务现状如何?2.审计机关聘用外部人员的考核评估主体是谁?3.审计机关聘用外部人员的考核标准是什么?4.审计机关聘用外部人员的评估指标体系是否科学?5.如何构建和完善社会购买审计服务后评估机制?

(二)问卷说明

为进一步了解审计机关向社会购买审计服务及后评估活动开展的状况,笔者所在课题组于2017年1月实地走访了上海市审计局和深圳市审计局,2月进行了问卷调查,共计回收有效问卷152份。调查问卷的发放对象为各级国家审计机关的审计人员,包括审计署机关、审计署特派办、审计厅和审计局,填写人员既有处级以上干部,也有普通审计人员。问卷调查的对象分布于我国23个省、自治区、直辖市,具有一定的代表性。

二、问卷调查结果与分析

(一)审计机关向社会购买审计服务的基本现状

1.审计机关向社会购买审计服务的开展现状

首先我们调查了审计机关是否开展向社会购买审计服务的情况。在被调查对象所处的审计机关中,向社会购买审计服务的占总调查人数的84.87%,没有购买行为的占6.58%,还有8.55%的审计人员不了解相关情况。

2.审计机关向社会购买审计服务的方式

根据调查,95.35%的调查对象都采取过聘用外部人员参与审计工作(或协助审计)的方式,项目整体外包的情况占18.6%,另外还有8.53%的采取其他方式。由此可见,目前审计机关向社会购买审计服务的主要方式是聘用外部人员参与审计工作。

(二)审计机关聘用外部人员的考核评估主体

审计机关非常重视外部人员的招聘工作,考核评估主体主要是以业务处室为主,法规处、综合处参与,少数情况下财政部门、第三方机构以及其他机构也会参加考核评估。审计机关以“整体外包”方式购买审计服务的考核评估主体,与外聘人员“参与审计工作”的情况类似,不同的是,在整体外包方式下,选择第三方机构参与考核评估的比率大幅提高,占比25%。

(三)审计机关聘用外部人员的考核评估标准

外聘人员与审计机关内部人员考核评估标准无显著差异的占大多数,达到56.1%;考核标准存在显著差异的占43.9%。外聘人员的考核侧重专业技能方面,指标和标准单一,不像审计机关多维度考核。另外,也有调查对象指出对外聘人员的考核不系统,存在考核标准粗放笼统、无定量评价等问题。

我们调查了审计机关对聘请“参与审计工作”人员的评估标准的表现形式,外聘“参与审计工作”人员的考核评价标准以定性与定量结合的占比73.17%。“审计项目整体外包”评估标准依然是以定性与定量结合方式为主,占比75%。

(四)审计机关聘用外部人员的的考核评估指标

我们调查了各审计机关对聘请外部人员的评估指标,调查对象选择其认为适当的选项,并按照重要程度进行排序。我们根据选项排序情况,计算选项平均综合得分,综合得分越高表示这个评估指标越重要。

审计机关对聘请“参与审计工作”人员的评估指标中,工作完成情况、保密廉政纪律执行情况、出勤情况、其他情况得分依次为4.44、2.67、2.54、2.46和0.4。结果表明,审计机关对外聘人员的考核重点是工作完成情况。

审计机关对“审计项目整体外包”的评估指标,审计过程的规范性、审计成果的影响力、审计工作纪律执行情况、沟通配合情况和其他情况得分依次为3.88、3.67、2.54、2.04、0.42。可见,对整体外包项目评价的重点为审计过程与审计成果,工作纪律与沟通配合位列其后。

三、国家审计机关向社会购买审计服务后评估机制的构建思路

调查结果表明,目前审计机关向社会购买审计服务后评估机制尚未形成一致认可的模式。我们认为构建购买审计服务后评估体系的基本问题是要解决“谁来进行评估、对什么进行评估、怎样进行评估”,即评估主体、评估客体和评估程序的问题。具体如图1所示。

图1 审计机关购买审计服务后设计评估体系的具体思路

审计机关购买审计服务后,由多维主体和多维客体共同参与评估。评估主体可以是政府采购主管机关,如财政部门,评价采购审计服务的政策目标和政府采购工作情况;也可以是政府采购执行主体,如审计机关,评价采购项目的执行情况以及本部门具体采购工作情况;还可以是社会公众,评价采购的公正性、透明度等。评价客体可以是外聘的提供审计服务的个人,也可以是整体承接审计项目的组织机构,如会计师事务所。因此,根据购买审计服务项目的特点,明确评估的主体与客体是开展后评估的前提。

在明确评估主体与客体之后,可以确定适当的评估程序。具体评估过程包括明确评估目标,构造评估指标体系,确定评估方法,最后分析评估结果。评估目标应根据购买方式、评估主体与客体特征确定;评估标准的选择应考虑评估目标的需要;根据评估内容与标准确定具体评估的程序与方法;最后合理利用实施评估程序后的成果。

(一)完善国家审计机关向社会购买审计服务后评估的主体

根据调查,目前购买审计服务的评价主体以业务处室、法规处、综合处为主,财政部门、第三方机构以及其他机构比例较小。购买审计服务的评价主体应该是多元的。审计机关向社会购买审计服务的评估主体应包括内部评价与外部评价两种类型。内部评价主体包括对采购服务的执行情况进行自我评价的购买审计服务的审计机关业务部门和对购买审计服务的质量和绩效情况进行系统、全面、客观评价的质量控制、内部审计、纪检监察等部门。外部评价主体包括财政部门、上级审计机关等权力机关和会计师事务所以及其他中介组织、行业协会、社会团体、社会公众等社会评价主体。各个评价主体应充分发挥作用,且应相互配合,避免冲突和摩擦,建立结构合理、功能互补、和谐统一的评价主体体系,使向社会购买审计服务的评价机制顺利运行。

(二)完善国家审计机关购买社会审计服务后评估方法与程序

根据调查,对外聘人员的考核存在侧重专业技能、指标和标准单一、缺少定量评价的问题。购买审计服务后评估内容指标涉及过程、社会评价和经济回报等诸多方面。因此,后评估内容可以由定性和定量两部分构成,根据定性和定量所占的比重得到最终的评价结果。

定性指标与定量指标的评价方法截然不同。定量计算能得到精确的数字结果,定性评价也能通过专家打分法、体操计分法、排队计分法等方法将指标数量化,但定性评价和定量计算的数学对比不能作为评价指标值的依据。

对于定量指标,目前国内学者运用DEA和AHP的分析方法较多。DEA作为数据包络分析法,是计算多投入多产出的较好方法。AHP 层次分析法是将定性分析和定量分析融合在一起的系统分析方法,此方法可针对不同的方案得出不同的综合评价值,为选择最优方案提供依据。由于不同的情况采用的具体分析方法不同,得根据实际情况选择评估方法。

四、国家审计机关购买社会审计服务后评估指标体系

(一)质量评价体系的构建

审计机关购买社会审计服务质量评价指标体系分可以为四大层次:审计投入、审计过程、审计结果、审计成效。

1.审计投入。其二级指标包含价值观、品德、作风、知识、技能、经验与时间,三级指标如表1所示。

表1 审计投入评价指标

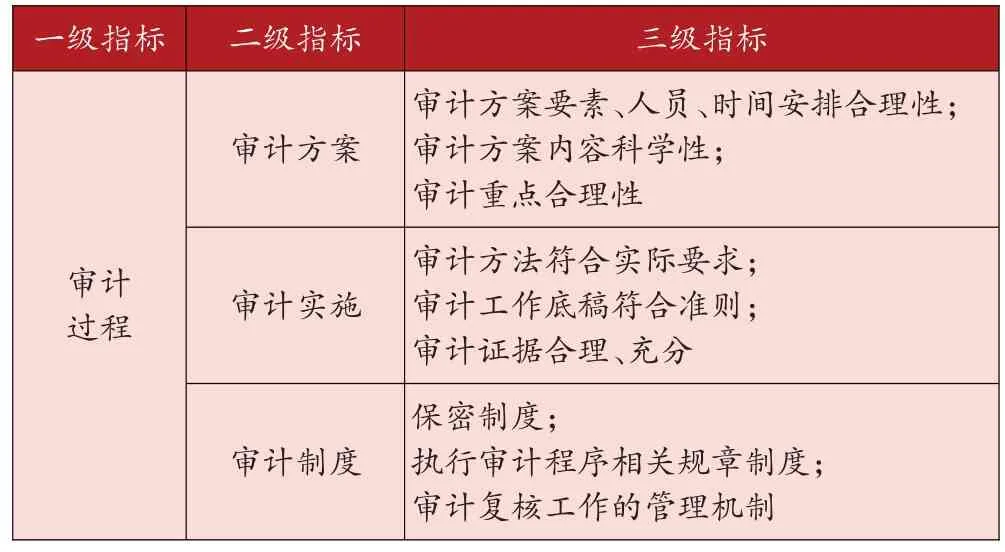

2.审计过程。审计过程中的指标涉及审计项目自启动到完成的整个过程中审计人员选用的方法和举措。在审计过程中,审计方案、审计实施与审计制度均是影响审计质量好坏的重要因素。其指标设计如表2。

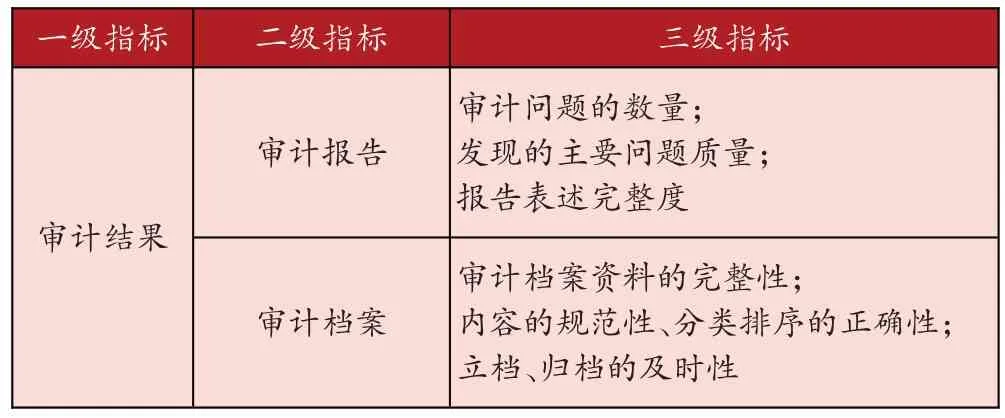

3.审计结果。审计结果即审计工作自启动到完成的整个过程中审计机关可得到的成果,其指标设计如表3。

4.审计成效。审计成效是指揭露大案要案、促进完善政策制度取得的审计成果,主要因素有审计揭露重大违法违纪违规问题或重大违法犯罪案件线索情况、审计意见和建议的采纳情况、审计结果采用情况及其社会影响。具体指标设计如表4。

表2 审计过程评价指标

表3 审计结果评价指标

表4 审计成效评价指标

以上四个层次的评价指标体系为原则性建议,由于利用购买审计服务的方式不同,在具体指标的选取与量化中应根据项目特点合理确定。

(二)绩效评价指标的构建

制定审计机关购买社会审计服务绩效评价指标的依据是:第一,保证社会公共利益不被损害;第二,坚决维护社会公平;第三,确保购买审计服务的高效性。绩效评价指标具体包括服务满意度、社会公正度、服务绩效三方面内容,如表5所示。此外,评价政府绩效价值取向的指标包括服务满意度和社会公正度两方面内容。

完善向社会购买审计服务后评估机制还有赖于制度保障、组织保障和资源保障,如根据现行的采购服务管理体制为后评估工作创立适当的法律框架,颁布法律法规和规范性文件,使后评估工作有法可依、有规可循;进一步完善政府部门审计规范;设置专门的机构或配备专职人员组织进行管理;加强审计与财政部门之间的协作,共同监管购买审计服务并且后评估经费充足。

表5 政府购买社会审计服务的绩效评价指标

五、结论

本文是一篇描述性的调查研究。通过调查,我们发现虽然大部分审计机关都存在向社会购买审计服务的行为,也有相应的审计服务后评估工作,但后评估过程中存在第三方评价占比过少、考核指标和标准单一、考核指标体系不完善等问题。为此,文章首先提出了购买审计服务后评估机制的构建思路,接着提出了如何完善审计机关向社会购买审计服务的后评估机制,目的在于通过多元的审计服务评价主体相互配合,定性与定量评估方法结合,来构建完善的审计服务后评估指标体系,确保评价客观、公正。

猜你喜欢

南大法学(2021年3期)2021-08-13

人大建设(2019年8期)2019-12-27

人大建设(2019年6期)2019-10-08

人大建设(2019年4期)2019-07-13

小雪花·小学生快乐作文(2019年12期)2019-02-06

中国自行车(2018年9期)2018-10-13

证券市场红周刊(2018年3期)2018-05-14

自然与文化遗产研究(2016年2期)2016-05-17

金色年华(2016年13期)2016-02-28

小说月刊(2015年6期)2015-04-23