我国普惠金融发展的影响因素及测度分析

2019-12-04 04:17孙欢欢赵洪进

经济研究导刊 2019年30期

孙欢欢 赵洪进

摘 要:构建普惠金融体系是我国经济发展“新常态”下的重要金融战略。基于此,从经济发展水平、收入差距、基础设施条件以及教育水平方面,详细探讨普惠金融发展的影响因素,然后从指标构建、测度及结果分析方面评价我国各地区2007—2017年普惠金融发展水平。研究发现,我国东部、中部和西部普惠金融发展水平依次降低。

关键词:普惠金融;影响因素;变异系数法;普惠金融指数

中图分类号:F832 文献标志码:A 文章编号:1673-291X(2019)30-0079-03

引言

2005年“世界小额信贷年”,联合国针对中小企业普遍面临的金融排斥现象,提出形成一个全面的、多层次化的金融服务体系。将“普惠金融”界定为让每一个有金融需求的人都能够及时方便地并以合理价格获得满意的金融服务。大力发展普惠金融,不仅可以加强金融业与实体经济的紧密联系,也可以满足低收入群体对金融服务的需求,同时也是我国全面建设小康社会的必然要求。所以在这种情形下,分析我国普惠金融发展的影响因素及其测度,具有一定的现实意义。

一、中国普惠金融发展影响因素

第一,经济发展水平。一般而言,经济发展水平越高的城市,就越容易吸引大量的金融资源集聚,人们就可以相对方便快捷地获得各种所需的金融服务,相应地普惠金融的发展就会越好,所以经济是影响普惠金融发展的一个重要因素。

第二,收入差距。收入差距会直接影响到普惠金融发展水平。收入差距在我国主要表现在城乡居民之间,改革开放初期,由于我国发展的次序和侧重不同,导致城市发展超过农村,城乡居民收入差距不断扩大,金融机构更加偏好为城市居民提供金融服务,使得广大的农村地区缺乏金融机构的支持,农民很难获得金融服务,从而影响到普惠金融的发展。

第三,基础设施条件。基础设施主要体现在交通、通讯等方面的便捷。随着交通、通讯等方面的基础设施愈加齐全,普惠金融服务的成本降低了,金融机构自然愿意到农村等偏远地区开设分支机构,为当地居民提供所需的金融产品等服务。与此同时,金融需求者也能够以较低的成本获得金融服务,从而促进普惠金融的发展[1]。

第四,教育水平。教育水平同样会影响到普惠金融的发展。受教育水平越高,往往会对金融知识有较为全面的了解或者更容易接受相关的金融知识,会明白金融产品或金融服务的风险和收益,从而理性客观地选择适合自身的金融服务,进而促进普惠金融的发展。

二、普惠金融的发展评价

(一)指标构建与数据来源

1.指标构建。本文在参考学者张建波[2]对普惠金融发展指数构建的基础上,结合数据的可获得性、可比性以及代表性,从金融服务供给与需求两个角度出发,共构建8个统计指标来衡量普惠金融发展水平(见表1)。

2.数据来源。本文涉及到的数据均来源于历年的《中国统计年鉴》、中国人民银行发布的各省《区域金融运行报告》和历年各省市统计年鉴等。

(二)普惠金融发展水平测度

本文主要借鉴Sarma(2008)[3]对普惠金融指数指标体系的测算方法,步骤如下:

1.确定权重。为了能够客观地反映出不同指标对普惠金融发展水平的贡献程度差异,本文采用变异系数法确定各指标的权重。首先计算出每个指标的平均值■i和?滓i标准差,得到第i项指标的变异系数vi=?滓i/■i,则第i项指标的权重为wi=vi/■vi(0≤wi≤1)。

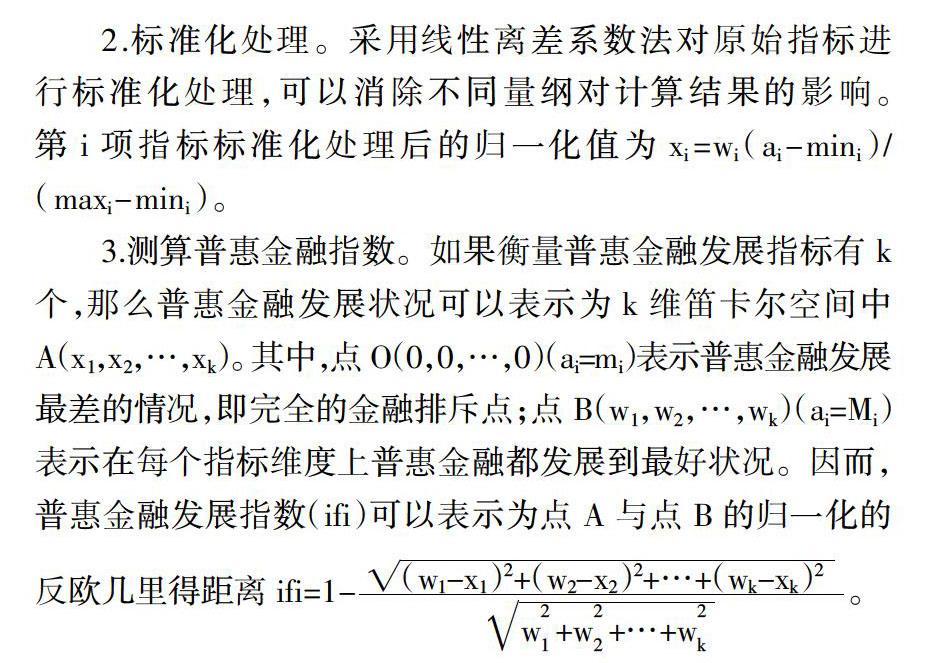

2.标准化处理。采用线性离差系数法对原始指标进行标准化处理,可以消除不同量纲对计算结果的影响。第i项指标标准化处理后的归一化值为xi=wi(ai-mini)/(maxi-mini)。

3.测算普惠金融指数。如果衡量普惠金融发展指标有k个,那么普惠金融发展状况可以表示为k维笛卡尔空间中A(x1,x2,…,xk)。其中,点O(0,0,…,0)(ai=mi)表示普惠金融发展最差的情况,即完全的金融排斥点;点B(w1,w2,…,wk)(ai=Mi)表示在每个指标维度上普惠金融都发展到最好状况。因而,普惠金融发展指数(ifi)可以表示为点A与点B的归一化的反欧几里得距离ifi=1-■。

(三)结果分析

普惠金融发展指数的测度结果只是一个相对值,不代表各地区真实的普惠金融发展水平,但可以说明各省域在同一时间段的普惠金融发展差异和相同地区的普惠金融发展水平在时间维度的变化。

从普惠金融的计算结果可以看出,我国普惠金融的发展不均衡。2007—2017年,我国东部地区的普惠金融指数均值是0.243,中部地区是0.067,西部地区为0.043,中部和西部差异不大。总的来说,我国普惠金融发展指数,由东部、中部西部依次降低。在某种程度上,经济发展水平越高,普惠金融发展程度越好,上海、北京、天津、广东等经济发达地区,金融机构和金融从业人数较多,金融积聚效应明显,其普惠金融指数也较高;相反,经济发展相对缓慢的地区,其普惠金融指数也较低,新疆、青海、西藏以及内蒙古地区,地广人稀,再加上城市化水平较低,尤其农村地区资金外流严重,导致其普惠金融发展水平较低[4]。

结语

在当前经济“新常态”时期,普惠金融对我国经济发展起着重要作用。作为金融供需双方,都应该在充分了解普惠金融的内涵、发展程度以及影响因素的基础上,结合实际情况,合理运用普惠金融。同时,国家也要加强普及金融知识,增加基础设施建设,缩小城乡收入差距和重视金融调控,为普惠金融的发展创造有利条件。

参考文献:

[1] 王婧,胡国晖.中国普惠金融的发展评价及影响因素分析[J].金融论坛,2013,(6):31-36.

[2] 张建波.关于普惠金融对城乡收入差距影响的门槛效应研究[J].甘肃社会科学,2018,(1):146-152.

[3] M.Sarma.Index of Financial Inclusion(Very priliminary draft)[J].General Information,2008.

[4] 劉阳.中国普惠金融的发展评价及影响因素分析[J].经济师,2018,(4):125-126.

猜你喜欢

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

时代金融(2016年23期)2016-10-31

中国市场(2016年36期)2016-10-19

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29