新经济形势下房地产成本管理要点

2019-12-06 01:51浦学慧

智能城市 2019年22期

浦学慧

(融创(上海)商业置业有限公司,上海 200032)

1 房地产成本管理的特点

房地产成本管理具有多方面特征,系统性、动态性以及全面性;对于系统性,主要源于其在项目建设全过程中的作用,在决策、规划、设计以及销售等环节都发挥作用。也就是说,要以项目全流程为背景,在各个环节落实成本预测、控制以及分析工作;对于动态性特征,与其较长的周期息息相关,深受政策以及经济环境的制约,市场环境多变,加剧成本管理的难度。另外,要落实成本监测,重视对成本管理进行检查,以便及时发现成本管理中的不足,构建动态性应对策略;房地产成本管理极具全面性特征,主要源于其高度的集成性。具体讲,在房地产项目中,涉及多个主体,涵盖咨询、设计、施工、监理以及造价等多个单位,因此,成本管理需要具有全局性,做好整体规划,对管理范畴、内容以及目标进行明确,以有效防止漏洞的发生。

2 房地产成本管理的必然性

2.1 成本管理是维护行业稳定发展的根本

对于房地产行业,其自身极具特殊性,深受国家政治以及经济环境的影响,与市场环境息息相关。当前,房地产市场相对成熟,房地产企业销售业绩差距逐渐缩小,依托科学的成本管理,能够有效维护既定目标的稳定性,有利于获取更加有利的竞争地位。

2.2 发挥成本指标的指导作用,维护企业长远与可持续发展

依托合理的成本控制,既有利于工程质量的提升,又能合理降低成本投入,切实提升企业利润,强化行业的可持续发展,实现市场竞争力的有效增强,有效缓解外部压力,充分发挥经营管理的作用。成本管理经济指标综合性突出,使得企业各项运营获取更加合理的指导,各个环节的工作得到妥善落实,更显高效性,以成本指标为依据,为房地产企业的长远发展营造更加优质的环境。

3 房地产成本管理中存在的问题

3.1 成本管理观念不强,尚未渗透在项目全过程

当前,房地产企业缺乏较强的整体管理观念,更多的是以合同为基准,进行付款与施工进度的比对,忽视成本管理在资金与工程进度方面的影响力。另外,成本管理人员缺乏对职能的准确界定,工程资金与进度的分析脱离实际,工程质量备受挑战,威胁整个工程经济效益的获取。除此之外,成本管理缺乏全员性、全过程性以及全方位性,漏洞较多,部门之间的协作不强,影响成本管理的效果,尤其是精细化管理尚未得到落实。

3.2 缺乏健全的成本管理体系,制度性保障作用薄弱

首先,成本管理理念缺乏科学性,成本管理思维匮乏,高层与员工的现金成本理念不足。其次,房地产企业尚未构建完善的成本管理体系,成本管理行为未渗透在工程项目全流程中,管理体系混乱,责任机制不健全,尤其缺乏针对工程进度、质量以及支出的反馈体系,很难在第一时间发现与处理问题。例如,忽视前期预测,重点放在事后问题的处理方面,遗留问题较多,处理起来极具复杂性,影响工期与进度。由此可见,成本管理体系是成本管理的根本,一旦缺乏健全性与完善性,势必影响整个工程的有序开展,阻碍工程目标的实现,威胁企业的长远发展。

3.3 传统成本核算模式缺乏完善性,不适应性突出

在房地产成本管理中,传统的方式为前期成本管理,以成本核算为基础,更多关注的是对问题的事后处理,缺乏对事前的预测以及过程的控制,很难实现对项目建设中各种问题的有效应对,势必引发更大经济损失,与新时期房地产企业管理要求不相适应,引发利润的下降,制约经济收益的获取。

4 新经济形势下房地产成本管理要点

4.1 积极构建目标成本管理制度,发挥对工程项目的引导性作用

对于目标成本管理制度而言,其以预设目标为前提,以求在规定时间范围内完成既定目标。这一成本管理制度渗透与贯穿在整个项目全过程,实现对成本的实时掌控。目标成本管理制度在全员范围内产生巨大影响力,依托成本预算,强化任务细化,对职责进行明确,促使各个部门密切配合,充分体会到成本目标与自身利益的密切关系,以成本目标为依据,促进项目的有序开展。另外,在完成成本目标的过程中,需要进行积极优化与完善,寻找差距,分析原因,采取针对性措施,强化成本管理效果的实现,切实提升利润水平。

4.2 落实动静结合双重控制机制,强化成本状态的全面掌控

立足新经济形势,房地产成本管理工作的开展需要采取动静相结合的方式,强化双重控制的实现,促进二者有机结合,实现对工程整体进度的有效控制。对于工程而言,任何环节出现问题,成本管理都很难维持不变,因此,需要重视将环节进行有机融合,采取动静态双重控制手段,以便及时应对成本管理的变动情况,降低突发情况发生概率,避免造成成本增加,切实提升成本管理的操作性与控制性,实现对成本情况的实时掌控,这对加快实现既定成本目标具有重要作用。

4.3 结合项目阶段,强化成本管理的全过程性

4.3.1 落实前期预算工作

当前,很多企业忽视设计阶段以及造价阶段的预算工作,尚未真正认识到造价控制的现实意义,更多关注的是项目施工阶段,诱发资金使用超预算现象。因此,如果将成本管理中的预算支出控制落实在工程前期,能够很大程度上减少损失。另外,要将成本控制落实在前期准备阶段,做好整体规划,尤其重视对常见问题的预警,有针对性地进行应对。

4.3.2 做好投资决策阶段的成本控制工作

企业各个部门需要发挥合力,配合财务部门工作,尽可能实现对项目全过程投资费用的准确核算,包含土地成本、造价、资金以及管理费用等,同时,核算要力求完整性,将预算、估算以及评价进行有机融合。企业决策层与管理层需要积极参与其中。立足投资决策阶段,做好对市场环境的充分调研,明确市场发展动态,形成项目方案,而后进行总体评估,实现对造价的有效规划,强化数据信息的有力支撑。

4.3.3 贯彻落实全面预算的管理理念

房地产企业对项目全面预算管理给予重视,实施成本事先预测与控制,有效避免了诸多因资金不足诱发的延期问题。企业要结合实际,将成本管理落实在施工之前、施工中以及竣工后期,将全面预算管理思维渗透在项目建设之中。全面预算开始于工程准备招标之前,结合工程实际,实施全面预算管理。依托科学高效的预算分析与考核机制,力求预算与评价的精准性。

4.3.4 严格把控工程项目实施阶段的成本控制。

首先,做好方案成本的控制。要以建筑设计图纸为依据,尤其关注非常规施工方案,善于对其进行总结分析,重视与设计、工程等管理部门进行交流,落实方案与现场施工的监控与审核。

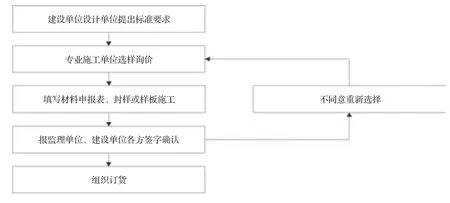

其次,做好材料把控工作,落实预算标准的执行工作,严格把控材料用量,达到对各种费用使用情况的及时总结,强化成本的有力管控。材料申报程序如图1所示。

图1 材料申报程序

对材料采购来源进行控制,及时出具材料采购清单,交付管理层进行审批,维护材料渠道的正规性,保障质量与价格的最优性,强化成本节约,维护房地产成本管理的合理性与标准性。材料申报程序如图1。另外,材料现场管理工作不容忽视,由专门的部门进行材料管理工作,实现对进货渠道、价格、材料用量的全面掌控,对清单进行核查,保障数量与质量的达标性。

再次,控制质量,避免因质量问题而引发的成本增加。通常,质量问题源于多方面,极具多元化性,缺乏较强的针对性,责任划分难度较大,最终由企业承担,势必造成成本的增加。也就是说,施工中的责任落实十分关键,需要落实到部门,避免质量问题诱发的成本增加。

最后,在工程竣工之后,要结合各个部门申报的发票,对费用进行核对,尤其关注工程变更涉及的费用。对现场进度与质量进行审核,考察其与标准的契合性,合格之后才可以进行尾款的结清,防止进度与款项不符。一旦出现未交付的项目,房地产企业按照要求对其进行处理。

5 结语

综上,对于房地产企业,成本管理贯穿于项目全过程,成本管理控制体系的完善是当前房地产企业的重要工作。因此,要立足新的经济发展背景,结合行业特征,准确掌握成本管理的含义,明确其在房地产领域中的特征,正视发展中存在的不足,有针对性地构建行之有效的解决策略,重视全员参与,构建先进的成本管理思维,将其渗透在整个项目发展全过程。依托高效的成本管理机制,切实提升房地产企业成本管理水平,实现全面性与及时性,有效保障经济效益,提高企业竞争力,为其长期与健康发展提供坚实的保障。

猜你喜欢

建材发展导向(2022年18期)2022-09-22

建材发展导向(2022年3期)2022-04-19

建材发展导向(2021年14期)2021-08-23

建材发展导向(2021年7期)2021-07-16

河南电力(2021年5期)2021-05-29

电影(2018年12期)2018-12-23

太空探索(2016年6期)2016-07-10

筑路机械与施工机械化(2015年11期)2015-07-01

筑路机械与施工机械化(2015年8期)2015-01-11

筑路机械与施工机械化(2014年4期)2014-03-01