共有产权房中的博弈分析

2019-12-16 08:13胡吉亚

湖南大学学报(社会科学版) 2019年6期

[摘 要]共有产权房作为保障性住房的一种,已经在我国多地进行试点推进,在一定程度上解决了“夹心层”人群的住房难题。值得指出的是,在共有产权房的运行过程中,尚存在一些模糊方面需要进一步界定和规范,包括共有产权房的性质博弈、共有产权房的风险博弈和共有产权房的价格博弈,建议确定共有产权房的性质,明晰政府角色;建立专司共有产权房运作的住房管理机构,掌控风险;根据各地区不同的经济和人口特点,规范定价方案;维护房地产市场的健康运行,而非一味的打压房价。

[关键词]共有产权房;性质;风险;价格;博弈

[中图分类号]F284 [文献标识码]A [文章编号]1008—1763(2019)06—0056—07

Abstract:As a kind of affordable housing, the joint property house has been piloted in many areas in China, to a certain extent, to solve the housing problem of the "sandwich level" crowd. It is worth noting that, in the operation process of the total property room, still some fuzzy aspects need to be further defined and standardized, they are embodied in a variety of games, including the nature game of the property right house, the risk game of the common property house and the price game of the common property house.It is suggested to determine the nature of the property right house and clarify the role of the government;to establish a total of housing property management agencies to control the risk of operation;to design a feasible pricing scheme based on the different economic and demographic characteristics of each region;to perfect the system of the common property right house,to carefully design the admittance clause and exit plan.

Key words: shared ownership housing;character;risk;price;game

共有产权房是我国新型的保障房供给模式,政府在房屋出售初期持有一部分可双向回购的房屋产权,为购房者减负。Christine Whitehead [1]曾指出“共有产权”的三个优势:从投资角度有利于降低风险;从消费角度有利于减轻负担;从管理角度有利于产权人支配。还有学者同样认为共有产权住房能够使得房屋自有率得到有效的提升。[2]我国在近年来才开始共有产权房的试点工作,对于共有产权房的研究也相对较少。有一部分学者认为,共有产权房雖然目前存在一定的问题,但是在我国仍然可行 [3][4],另有一部分学者则持反对意见,认为我国仍不具备实行共有产权房的条件 [5]。其他更多的学者则是从共有产权房的制度设计 [6]、定价模式 [7]、退出机制和融资模式 [8]等实践操作角度出发,对共有产权房的运作进行研究分析。

为解决“夹心层”人群的住房问题,自2007年起,我国共有产权房首次在淮安进行试点,目前已经在北京、上海、深圳、成都、黄石、淮安六个城市进行试点和推广。共有产权房与以往其他类型的保障性住房相比,在多个方面进行了革新,摒弃了一些陈旧的运作模式:其一,改变了政府隐性的补贴方式,由暗补转为明补,使得政府的投入显性化;其二,缓解了政府在保障性住房领域的资金压力,使政府也能够在提供保障的同时获取一定的收益,并为未来的保障工作奠定基础;其三,改善了“夹心层”人群的住房条件,提升了一部分人群的购房能力,使其能够拥有房产,积累财富,缩小贫富差距;其四,由政府掌控一部分产权,有利于打击炒房行为,保证房屋分配和再分配的公平性。

然而,值得指出的是,共有产权房的运行过程尚存在需要进一步界定和规范的方面,主要体现在共有产权房的性质博弈、共有产权房的风险博弈和共有产权房的价格博弈。

一 共有产权房的性质博弈

在我国各类保障性住房中,共有产权房第一次将购房者的产权明晰,并与商品房接轨,使保障性住房兼具“保障性”和“商品性”两种特性。对于共有产权房的性质定位,学术界一直以来存在两种观点。一种观点是坚持共有产权房的“保障性”,认为共有产权房是专门解决“夹心层”人群住房问题的保障性住房,共有产权房的出现填补了目前我国保障性住房体系的空白;而另一种观点则认为共有产权房的运作应当遵循市场化的原则,政府应当将工作重心转向共有产权住房的制度建设、整体规划、法制健全及监管等方面,突出共有产权房的“商品性”。由此可见,共有产权房工作中最初的博弈即是其性质的定位。

共有产权房的相关主体主要包括政府相关部门(简称:政府)、已经持有共有产权房部分产权的住户(简称:已经购房者)和拟购买共有产权房的家庭户(简称:潜在购房者)。政府是共有产权房的筹建者和管理者,是共有产权房的供给方,在整个博弈中占据主导地位,政府可以将共有产权房定位为“保障房”或者“商品房”;已经购房者可以选择“继续持有”或者“退出”;潜在购房者可以选择“购买”或者“不买”。我们可以用“海萨尼转换”来解释政府、已经购房者与潜在购房者之间的博弈。“海萨尼转换”的主要特征是引入虚拟参与人——“自然”,将不完全信息博弈转换成两阶段动态博弈,进而可以用完全信息博弈的方法进行研究。本文用“政府”替代“自然”,假定政府首先行动,决定共有产权房的性质,已经购房者进而选择“继续持有”或者“退出”,同时,潜在购房者选择“购买”或者“不买”。

由图1可知,无论政府将共有产权房定位如何,已经购房者都可以做出“继续持有”或者“退出”的选择,同时,潜在购房者也可以选择“购买”或者“不买”。

假定政府将共有产权房定位为“保障性住房”,目前的政策措施不变,共有产权房的门槛依然是“本市户籍和家庭户名下无房者”,共有产权房半封闭运行,住户退出时当首先出售给政府相关部门,房屋溢价有上限限制。如果已经购房者选择继续持有,假定他的效用是低价低息购入共有产权房的福利u1,而潜在购房者也选择购买,同样潜在购房者的效用为u2,如果已经购房者退出或者潜在购房者不购买房屋,则两者的效用都是0。

再考察另一种情况,假定政府将共有产权房定位为“商品房”,那么共有产权房最终将市场化,准入门槛将会降低,退出渠道将拓宽,不再限于政府回购。如果已经购房者选择继续持有,他所获得的效用仍然是u1,但是按照目前的房市价格走向判断,共有产权房未来大概率会溢价。如果他在未来选择退出,将会获得更多的收益,假定溢价收益为a,则已经购房者退出时将会获得的效用为u1+a;而潜在购房者如果在未来选择购房,那么他将面临更高的房价和更少的福利,因此,如果潜在购房者选择购房,他的效用将是u2-a。

因此,从博弈结果(图1)来看,“保障房”定位对于潜在购房者更为有利,而“商品房”定位对于已经购房者更为有利。值得指出的是,由于种种客观原因,共有产权房工作的推进速度较慢,已经购房者的数量并不多,潜在购房者的需求缺口较大,从解决“夹心层”住房问题的初衷出发,应当将共有产权房定位为“保障性住房”。

此外,就共有产权房的性质而言,本文建议应更偏向于“保障性”的特性。一是共有产权房的创建初衷是为了解决“夹心层”的住房问题以及财富分配的公平问题。之前的保障性住房更多是重点解决保障群体的居住问题,忽视了资产价格上涨所带来的溢价效应正逐步拉开购房者和租房者的财富水平,加剧贫富差距。而共有产权房的设计使得保障对象能够在解决住房问题的同时共享房价上涨的好处。二是共有产权房的准入门槛体现“保障性”。例如,北京市的共有产权房申请条件要求大多数的申请者拥有本市户籍或者符合相应的限购条件,同时严格要求购房人及家庭成员名下都没有在当地拥有过住房,也没有住房转让记录,体现出共有产权房更多的是在强调住房“保障性”,优先解决无房户的刚性居住需求,这是共有产权房与商品房最根本的区别。三是共有产权房的退出方式打击炒房者。党的十九大提出“房子是用来住的,不是用来炒的”,一语点出了目前房地产市场的乱象所在。随着宏观经济低迷期的持续和货币发行量的增长,大量的资金涌向房地产市场,给我国经济带来一些不稳定因素,各类保障性住房的陆续推出并未从根本上解决炒房问题,房价在近期有所回落但仍居高位。而共有产权房的推出及推广可以在一定程度上打击炒房行为。首先,大多数的共有产权房要求购房者在一定期限内不允许出售(例如5年),即使是5年期满,在出售时也是优先出售给政府,然后是具有购买共有产权房资格的人群;其次,即便是上市出售,房屋的增值收益也要按照购房者和政府的持有比例进行分成,一定程度上抑制了购房者的投机动机。

因此,5年后共有产权房的出售与商品房挂钩,虽然能够享受与商品房一样的溢价收益,但是,在共有产权房的运作中仍应当偏重于其“保障性”的特性,才能够不忘初心,发挥其改善民生、稳定房地产市场的作用。

二 共有产权房的风险博弈

风险在经济学中被定义为“未来收益的不确定性,或者是遭受损失的可能性”。共有产权房的风险博弈主要指的是各参与方之間对于风险的判断与衡量。

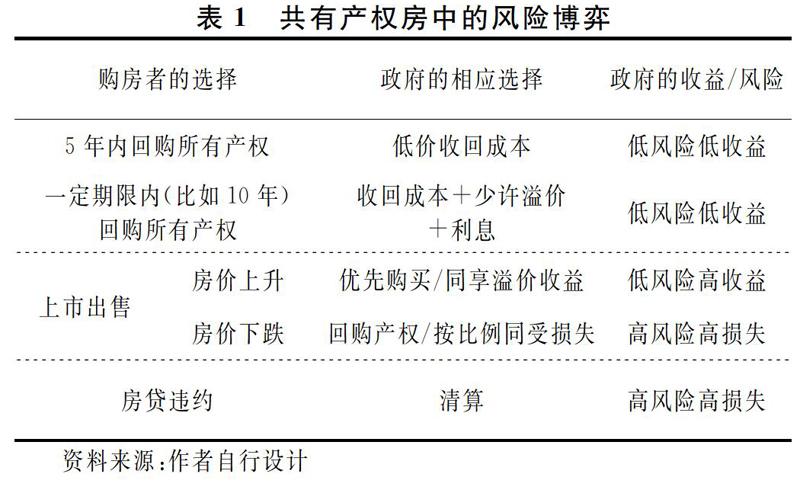

首先,可以从收益等于收入减去成本的简单公式出发,考察共有产权房的主要参与主体——政府(或者政府指定的专司共有产权房的部门,以下简称为政府)和购房者的风险情况。政府从共有产权房的筹建阶段到最终回购或者出售都参与其中,主要环节包括筹资、选址、建设、验收、审核、分配、回购和售出分享收益。可以看出,除了最后一步政府可以获得收入之外,其他各个环节皆是成本支出。政府主要的成本支出包括让渡土地出让收益和减免部分税费、建设房屋或者以其他方式筹集房源、组织人员接受申请、审核、征信、公示和分配等,政府的这些支出全部显化为共有产权房中政府的产权部分。政府的收入是在共有产权房上市出售之时,按照政府持有的产权比例分享房屋价格溢价的收益。

其次,按照这种操作模式,政府将面临诸多风险。其一,如果购房者不选择出售房屋而一直持有,政府将没有分享房屋价格溢价的机会,只能按照低价格收回成本;其二,房价的走向不可预估,如果房价上涨,购房者可以选择上市出售房屋,享受房价溢价的收益,而如果房价下跌,则有两种情况:一种是房价下跌到共有产权房购买价之下,则购房者放弃购买共有产权房,由政府以高于市场价的房屋原价回购购房者的产权份额;另一种是房价虽然下跌,但是仍旧在共有产权房定价之上,购房者可能继续回购政府的产权,也可能选择观望或者放弃共有产权房。无论是哪一种情况,只要房价下跌,政府都有可能遭受一定的损失,从某种意义上来说,目前的共有产权房的退出机制是由政府“兜底”的一种模式,政府需要承受的风险远远大于购房者,详见表1。

此外,共有产权房的保障对象大部分是处于中低收入的“夹心层”人群,这部分人群的收入和财富积累状况并不可观,支付能力不强,存在隐性的违约风险。按照目前共有产权房试点城市的运作方式来看,通常共有产权房的价格只比同期同质的商品房低5~10%,虽然有政府先期支付30~50%的部分产权房款,但是这部分产权需住户在5年内从政府处回购,否则将加计利息,甚至与市场价同价。而“夹心层”人群的收入往往呈单一渠道、增长速度不明显等特征,共有产权房目前的这种扶持方式往往只能解燃眉之急,政府后续扶持力度不够或者宏观经济层面的变化都可能会导致一部分支付能力不强的人群出现违约的情况。

由此可见,共有产权房的风险博弈主体主要包括政府和已经购房者。由于市场处于不断变化之中,二者的博弈也会不断进行,符合不完全信息重复博弈模型的条件,因此,本文选择KMRW模型分析共有产权房的交易主体之间的博弈行为。由于政府信息面较广,我们假定政府为理性的参与者,而对于已经购房者而言,综合素质参差不齐,假定已经购房者中包括理性参与者(概率为a)和非理性参与者(概率为1-a)两种类型。

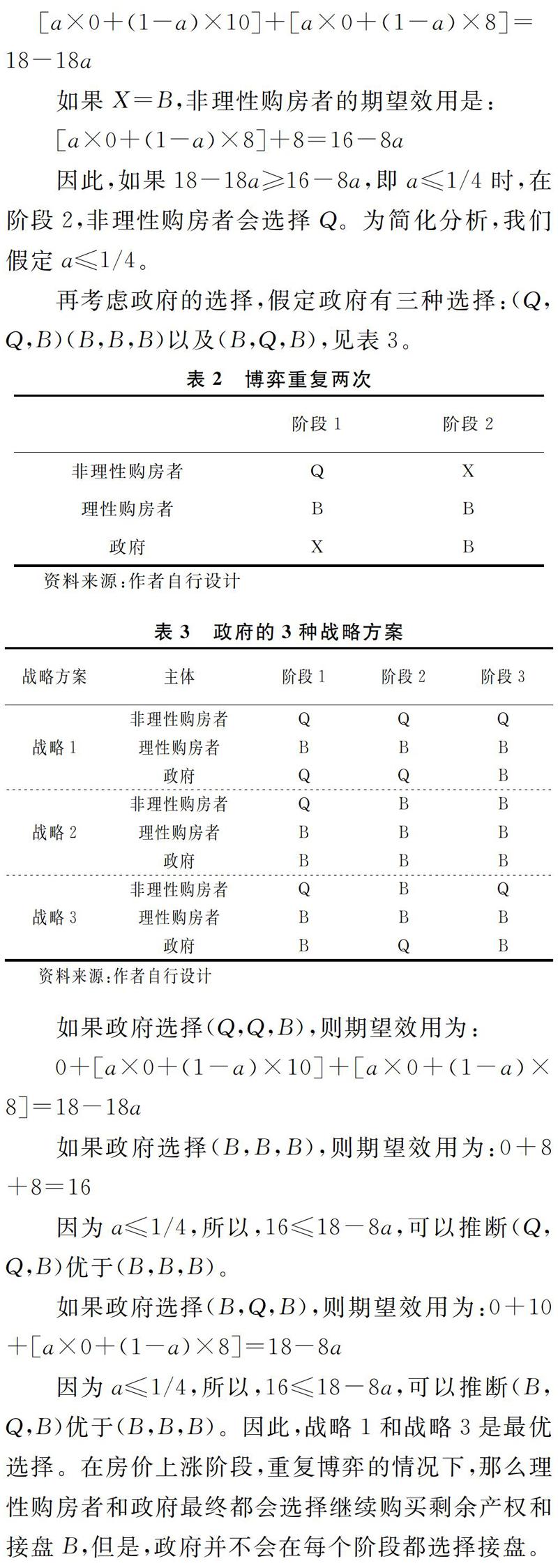

在初步博弈中,假定政府和已经购房者二者同时决定购买共有产权房的效用都为8,只有一方选择购买时效用为10,退出方效用为0,二者都决定退出时的效用都为0。为简化分析,假定博弈三次,考虑房地产市场价格上涨和下跌两种情况。

情况一:房地产市场整体价格上涨

已经购房者可以选择继续购买剩余产权或者将已买产权卖给政府或市场进而退出,而政府可以选择接盘或者不接。假定继续购买产权和接盘行为为B,退出行为和不接盘行为为Q。在房地产市场整体价格上涨的情况下,理性的购房者应该选择继续购买剩余产权B,非理性购房者会选择退出Q,而政府可以选择接盘或者不接盘,假定政府行为为未知X,则有表2情况。

如果X=Q,非理性购房者的期望效用是:

如果X=B,非理性购房者的期望效用是:

因此,如果18-18a≥16-8a,即a≤1/4时,在阶段2,非理性购房者会选择Q。为简化分析,我们假定a≤1/4。

再考虑政府的选择,假定政府有三种选择:(Q,Q,B)(B,B,B)以及(B,Q,B),见表3。

因为a≤1/4,所以,16≤18-8a,可以推断(B,Q,B)优于(B,B,B)。因此,战略1和戰略3是最优选择。在房价上涨阶段,重复博弈的情况下,那么理性购房者和政府最终都会选择继续购买剩余产权和接盘B,但是,政府并不会在每个阶段都选择接盘。

情况二:房地产市场整体价格下跌

房地产市场整体价格下跌时分两种类型。其一,市场房价虽然下跌,但仍然位于共有产权房的买价之上,那么,分析过程与“情况一”相同。其二,市场房价已经跌到共有产权房买价之下,那么,市场主体的选择可以有两种:一是持有观望,二是卖出;政府同样可以选择接盘或者不接盘。分析过程与“情况一”正好相反,结论也是相反,政府和理性购房者的最终最优选择应当是Q。

值得指出的是,“情况二”的分析结果只是理论上的选择,实际操作中,如果房价大幅下跌,房贷违约率上升,房贷中出现不良贷款的后果要以规模计算,如果是小规模的不良贷款当然可以由银行自身去化解,如果出现大规模的房贷违约,则会冲击银行系统,甚至会造成系统性危机,威胁国家的经济安全。国际上不乏此类的案例,近期的有美国的次贷危机,远期则有日本的“失去的十年”,都为我们敲响警钟。并且,建筑业会影响众多行业,包括材料、纺织、家具、电器等产业,房地产市场的动荡会造成实体经济受到重创,短期内难以恢复。因此,无论当前市场状况如何,政府都应当实施监控、及时预警、尽早干预。

三 共有产权房的价格博弈

当前六个试点城市的共有产权房定价主要分为两种模式:第一种是市场定价法,共有产权房定价参照同时间同地段的商品房价格乘以一定的折扣;第二种方法是成本定价法,共有产权房的定价以住房筹建成本计算。

成本定价法相对而言更加科学,更具保障性,以土地出让金和建筑成本为主的筹建投入远远低于市场价格,以此作为共有产权房的定价基准更具保障性质,有利于切实解决“夹心层”资金不足的问题,但是由于利润薄,可能会打击社会资本参与的积极性,政府资金的回笼速度也会相对受到影响。市场定价法较为主观,缺乏科学依据,同时增加了购房者的资金压力,但操作简单,提高了政府和其他投资者未来获取收益的可能性和数量,因而受到追捧。然而,即便是参照商品房的市场价,也还会有其他问题,例如,商品房的市场价影响因素较多,经常波动,呈不稳定状态,不容易确定基数;而且,共有产权房和商品房的价格挂钩又存在价差,很容易激发人们的逆向选择和道德风险等。学者王昱博更是提出,房价上涨成为了政策设计者的固有思维。如果房价下跌,五年后产权共有人按下跌后的价格购买政府产权,那么政府是否出卖?若出卖,意味着国有资产流失;若不出卖,又违反了契约规定。[9]政府该如何抉择?

以贝叶斯博弈[10]考察共有产权房的定价问题。假定买卖双方(政府与潜在购房者)拟交易共有产权房,房屋的成本为r(r∈[0,1]),住房对于潜在购房者的效用是θ(θ∈[0,1])。在信息不对称情况下,卖方只知道成本,买方只知道效用,信息不沟通,r和θ在[0,1]上均匀分布。卖方要价PS是成本的函数,而买方的出价PD是效用的函数。则有(PS*(r),PD*(θ))为贝叶斯均衡。求解买方和卖方的最优解:

由以上分析可知,只有当θ≥r+1/4时,买卖双方才会交易。

在贝叶斯博弈中,成本和效用都被抽象化了,但是,理论能够指导实践,模型中的成本r在实践中应当包括共有产权房的建筑成本、土地成本和其他建安成本;效用θ在实践中应当代表潜在购房者对于共有产权房的价格期望值。各地区可以根据区域情况,将成本r和效用θ的实际值区间估算出来,代入方程,即可得出共有产权房的合理价格区间。

四 政策建议

共有产权房作为保障性住房的一种,填补了“夹心层”人群的住房保障空白,使得我国的住房保障体系向实现“全覆盖”迈进了一大步,但是目前仍在试点阶段,有许多问题需要进一步的讨论和敲定。通过对我国共有产权房的博弈分析,建议共有产权房工作可以从以下四个方面进行改进。

其一,尽快以法律文本形式确定共有产权房的性质,界定政府部门分工。共有产权房的创建初衷是实现住房保障体系的全覆盖,其保障性质显而易见,但是共有产权房在交易之时又与商品房的价格挂钩,加之其能够让购房者享受房屋价格上升带来的好处,使共有产权房与其他保障性住房在性质上略显不同。

但是,本文认为仍应该坚持共有产权房保障性住房的性质,明晰政府在共有产权房筹建和运作方面的主导地位。政府相关部门应尽快出台与共有产权房相关的法律法规文件,将共有产权房明确界定为保障性住房,并发布发展共有产权房的近期规划和指南,责令人力资源与社会保障部、财政部、住房和城乡建设部和发改委等相关部门联合办公,统计、预测人口密集城市的人口流动情况、“夹心层”人群流动情况和“夹心层”家庭户住房产权情况,以此精确预估共有产权房的供需缺口,有步骤地积极推动共有产权房的发展。

其二,分设专司共有产权房运作的住房管理政府部门,权威解答并处理共有产权房工作中的各种问题,平滑运行机制,监控隐形风险。一些发达国家的经验已经表明,建立独立的住房保障管理机构,专司保障性住房的筹建、运作、分配和回购等工作,有助于推进住房保障工作的顺利进行,并能够紧密贴合市场,及时发现风险、掌控风险。

目前共有产权房的回购模式基本上是默认房价会一直只涨不跌,但是房地产市场遵循市场经济的一般规律,未来的房价会出现不同走向的情况。凡事预则立,监管部门应居安思危,应在住建部下设保障性住房相关部门,针对各类保障性住房(特别是共有产权房和公租房)分设司级单位进行“点对点”式监管。

共有产权房所涉及的风险主要包括房价涨跌的风险和购房者贷款违约的风险。但是,房价的涨跌与房贷违约的情况并不仅仅与房地产市场相关,而是关系到经济发展的各方面。政府部门可在分析日本和美国房地产市场崩溃原因和机理的基础上,结合我国现实国情,构建宏微观经济、市场发展指标体系,监控市场风险、预判市场走向;建立事前预警指标体系、事中救援快速通道和事后复建各种预案。指标体系应当包括且不仅限于宏观经济基本面的月度判断、实体经济发展与核心竞争力月度预估、政府债务风险月度评估、就业与工资水平月度核查、人口流动及人力资源现状判断、房屋价格和空置率水平及分布等,以此量化指标,实时维护房地产市场的稳定和保障性住房的健康运行。

此外,政府在共有产权房的运作中一直处于“兜底”的位置,而房贷违约的可能性也会给银行体系带来一定的风险隐患,虽然共有产权房的运行设计符合其保障性的特点,但是无形中加大了政府和银行的风险,应考虑房价下行时期或者其他特殊时期政府和银行的风险点所在和风险程度,设计合理的风险分散机制,防范系统性风险的发生。

其三,根据各地区不同的经济和人口特点,设计统一灵活的定价方案。目前共有产权房正在试点阶段,定价模式也基本上只有成本定价法和市价折扣法两种,这两种方法虽然各有优势,但是都相对较简单,而且并没有结合各地区的具体参数,例如,城市规模、人口增长率、工业化水平、人均可支配收入、可用于建筑的土地的存量、經济增长率和国际化程度等。

共有产权房的定价直接关系到住房保障工程的效率和覆盖程度,影响社会的再分配和房地产市场的稳定。因此,共有产权房的定价应该建立全国统一的定价模型,为各地的定价提供参照样本,例如可以考虑采用贝叶斯博弈模型搭建共有产权房统一定价的模型基础。由于我国幅员辽阔,各地区差异性明显,所以还应当考虑模型的多样化、灵活性和动态性,在指标体系的构建中设计指标区间和替换条件,在一定范围内因地制宜地选取指标体系,构建较为严密的定价模型,而后在推广中不断完善和修正,使得各地共有产权房的定价既有参考基准和科学依据,又能体现区域特征,借以从根本上规范共有产权房市场的运行机制。

此外,定价机制的建立需要专业人员经过调研和反复论证,政府层面应组建若干专家小组,人员至少包括计量经济、统计学、城市建设和金融工程等领域的专家,分赴各地调研,设计定价机制初步框架、细则和备选方案,并不断以区域或者项目为单位进行试点、修正,最后推广。

其四,房地产市场的根本调控目标应当是维护整体市场的平稳运行,而不是盲目的打压房价。从共有产权房风险的博弈分析中可以看出,只有房价整体下行,共有产权房才会出现风险的可能,当房地产市场整体价格上升时,各市场主体虽然也会博弈,但是都是基于自身效用的最大化来考虑,不会出现购房者大规模抛盘和政府不接盘的情况。

此外,房地产市场的平稳运行不仅关系共有产权房的风险,还与政府债务、GDP增长、实体经济发展、国民财富以及社会稳定密切相关,提高国民福祉并不简单地等同于打压房价。推动共有产权房的发展必须维护房地产市场大环境的平稳和健康,共有产权房的定位应当是促进房地产市场的健康发展,二者相辅相成,并不对立。在处理二者关系时,政府应当有所兼顾,不能本末倒置,在共有产权房工作的推进中需要有正确的定位和明确的目标,必须“先理论——再实践——再理论修正”,切实改变当前各地区“各自为战、盲目实践、令行低效”的现状。

[参 考 文 献]

[1]Whitehead C.Increasing Affordability Problems——A Role for Shared Equity Products? Experience in Australia and the UK[J].Housing Finance International,2007(5):16.

[2]焦阳阳.“共有产权”住房保障模式的研究[D].东北财经大学,2015.

[3]吴立群,宗跃光.共有产权住房保障制度及其实践模式研究[J].城市发展研究,2009(6):131-133.

[4]刘维新.中国住房制度的历史演变及住房保障体系的构建[J].学习与实践,2010(9):5-13.

[5]毛建国.房产价格应该实行“软着陆”[J].经济研究参考,2009(6):31-32.

[6]胡吉亚.英、美、新共有产权房运作模式及其对我国的有益启示[J].理论探索,2018(5):95-102.

[7]刘广平,陈立文.共有产权房赎回时机、租金定价与准入门槛模型研究[J].管理现代化,2015(2):82-84.

[8]朱亚鹏.中国共有产权房政策的创新与争议[J].社会保障评论,2018(7):112-122.

[9]王昱博.共有产权住房定价及产权问题研究[D].华中师范大学,2016.

[10]张维迎.博弈论与信息经济学[M].上海:格致出版社,2004.

猜你喜欢

上海师范大学学报·自然科学版(2022年3期)2022-07-11

初中生学习指导·提升版(2022年4期)2022-05-11

中学生数理化·教与学(2017年1期)2017-01-19

商业会计(2016年15期)2016-10-21

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

中学数学杂志(高中版)(2006年4期)2006-07-19