基于战略视角的上市公司投资价值分析

——以S公司为例

2019-12-18 03:17赵诗怡

新营销 2019年14期

□ 赵诗怡

(浙江财经大学会计学院 浙江 杭州 310018)

一、公司简介

S公司是国内领先的快递物流综合服务商。公司的物流产品主要包含:时效快递、经济快递、同城配送、仓储服务、国际快递等多种快递服务,以零担为核心的快运服务,以及为生鲜、食品和医药领域的客户提供冷链运输服务。此外,S公司控股还提供保价、代收货款等增值服务,为客户提供多元化、精细化的服务。

S公司采用直营的经营模式,由总部对各分支机构实施统一经营、统一管理,在开展业务的范围内统一组织揽收投递、集散处理和中转运输,并根据业务发展的实际需求自主调配网络资源;同时,S公司控股大量运用信息技术保障全网执行统一规范,建立多个行业领先的业务信息系统,保障了网络整体运营质量。S公司是A股目前首家采用直营模式的快递公司,直营网络覆盖国内外。

二、战略分析

(一)宏观经济环境

1.政策制度背景

自20世纪80年代引入“物流”概念并开始其相关的理论研究和对外考察后,我国政府积极改革国家的物资分配、商品流通、交通运输等物流相关体制。2001年3月出台的《关于加快我国现代物流发展的若干意见》从多个方面对物流业的发展进行了指引。2001年4月成立的中国第一个综合性物流行业组织——中国物流与采购联合会也对推动物流业的发展起到了重要作用。2009年国务院颁布的《物流业调整与振兴规划》提出了物流业”重要的服务产业“的地位,该文件也为后续各地区开展物流业发展规划奠定了基础。2014年,国务院印发了《物流业发展中长期规划(2014-2020年)》,明确物流业的地位已经上升为“支撑国民经济发展的基础性、战略性产业”。此后鼓励支持物流业发展的诸多文件政策相继出台,带来了行业的高速发展与强大活力。

2020年全国两会国务院总理李克强作政府工作报告时高度评价邮政快递业在抗击新冠肺炎疫情中发挥的重要作用。“快递”也连续七年被写入政府工作报告,2020年提出“支持电商、快递进农村,拓展农村消费。”国家对物流行业的重视及推动发展的措施也将有利于快递企业的进一步发展。

2.经济发展状况

全球经济在金融危机后持续呈现疲软态势,而我国的经济发展也在经历了高速发展期后逐渐步入可持续稳增长的新常态。2019年,S公司分地区营业收入均呈现增长态势,可以认为S公司在国内以及海外的业务都向好发展。

但是2020年,由于新冠疫情的冲击,全球经济政治持续动荡,本就疲软的全球经济更是雪上加霜。并且由于国外疫情尚未得到控制,国际环境复杂。但在国内疫情已基本得到控制,各行各业的复工复产有序开展。受到疫情冲击,2020第一季度营业收入与2019第四季度基本持平,没有明显幅度增长,而归属于上市公司股东的净利润则较2019第四季度有所减少。

(二)产业环境

1.产业生命周期分析

当产业走过它的生命周期时,竞争的性质将会变化。我国的物流行业在经济快速发展的带动下,经过多年的发展与相关政策的指引,市场规模逐渐拓展,市场需求保持高速增长,物流技术逐渐定型,且物流企业间逐渐出现价格竞争,毛利率和净利润率均有所下降,因此可以认为其行业生命周期正由成长期过渡到成熟期。成熟期的战略路径是提高效率,降低成本。虽然经营风险较成长期进一步降低,销售额和市场份额等都比较稳定,但由于市场竞争的存在,企业在战略上仍然要致力于构建竞争优势以面对随时可能爆发的价格战。

2.波特五力模型分析

(1)潜在进入者:随着快递行业的高速发展,可以认为快递企业的潜在进入者威胁还是较大的。根据贝恩(Bain J.)对结构型障碍的分类模型分析如下:一是快递行业的规模经济并不明显,人工与交通运输的成本价格弹性相对较小,老企业相较于新企业没有过多的成本优势;二是快递行业难以形成对资金、专利或专有技术等资源的控制,区域性快递企业的进入门槛较低,但是随着行业集中度的提升,头部快递企业的壁垒会逐渐提高,区域性的快递企业想要在拓展全国布局将会面临更大的障碍。;三是现有企业的市场优势不明显,除了S公司采取差异化战略在快递行业中具有较高的品牌地位,其余行业地位相当的快递公司之间没有很大的差异化。此外,政府出台鼓励与支持快递业发展的政策也会导致更多企业具有加入这一行业的潜在意向。

(2)替代品的替代威胁:快递服务被其他服务替代的可能性较低,此处替代品的替代威胁多来源于快递行业中其他快递公司提供的快递服务。S公司在多元化业务拓展前致力于小件快递与中高端市场,行业中替代威胁较小;多元化后进入电商、合约物流、廉价快递等领域,这些领域竞争激烈且服务具有同质化的特点,被替代的威胁较大。

(3)供应商议价能力:快递公司的主要供应商集中在交通运输、包装材料等方面。首先在交通运输方面,油料以及与基础设施建设相关的过路过桥费等,快递公司在这些方面基本不具备议价能力。此外,交通运输还包括运输工具等,包装材料则包括纸箱厂、印刷厂等。根据S公司2019年年报数据,前五名供应商合计采购金额占年度采购总额比例为10.02%,供应商集中度不高,且其余产品市场竞争激烈、产品替代品多,S公司的可选择余地很大,因此认为这部分供应商的议价能力较弱。

(4)购买者议价能力:快递行业的购买者主要包括个人消费者与集团消费者。个人消费者购买力差,议价能力弱;集团消费者用量较大,议价能力相对较强。但根据S公司2019年年报数据,前五名客户合计销售金额占年度销售总额比例为3.11%,客户集中度不高。可以认为整体来看购买者的议价能力较弱,S公司提供的差异化服务一定程度上提升了快递企业的议价能力,但也不排除S公司为了与客户达成长期稳定的合作关系在价格方面做出一定折让的行为。

(5)产业内现有企业的竞争:目前我国快递行业三大竞争主体分别为国有快递企业、民营快递企业与外资快递企业。其中,国有快递企业主要包括中国邮政速递、EMS、民航快递、中铁快运等,这类快递企业主要具有网络优势和政策优势。民营快递企业主要包括S公司、圆通、申通、中通、韵达等,这类快递企业主要通过低成本与低价格优势占据市场。而外资快递企业则主要包括FedEx、UPS公司、TNT等。根据国家邮政局2019年邮政行业发展统计公报,2019年国有、民营、外资企业业务量占全部快递与包裹市场比重分别为10.8%、88.8%、0.4%;国有、民营、外资企业业务收入占全部快递与包裹市场比重分别为9.8%、85.3%、4.9%。可以看到民营快递企业展现出了强大的竞争力。

具体在民营快递企业中,根据公开数据整理,2019年业务量市场占有率排序为:中通(19.1%)>韵达(15.8%)>圆通(14.35%)>百世(11.9%)>申通(11.6%)>S公司(7.6%)。市场将快递行业头部公司除S公司外统称为“通达系”,可以看到“通达系”累计占据了超过70%的市场份额。“通达系”一直在低端市场持续发力,具有较为稳定的客户群体以及逐步完善的全国布局,且由于服务同质化市场竞争较为激烈,因此S公司想要在这一市场分一杯羹存在不小的难度。与此同时,快递行业单票价格持续下滑,行业快递平均单价从2007年的28.50元╱件快速下滑至2019年的11.80元╱件,主要原因在于占快递业务量较大比例的电商快递增速较快,且电商快递竞争同质化严重,价格竞争成为电商快递扩大份额的主要手段。

此外,根据国家邮政局2019年邮政行业发展统计公报,2019年快递与包裹服务品牌集中度指数CR8为82.5%,较去年同期提升1.3%。随着大型快递公司上市,资本助推头部企业合并,并收购中小企业,行业集中度进一步提升。这将一方面导致新进入者的门槛逐步提高,另一方面现有的中小快递企业则难以推动进一步发展。经历2020年初的新冠肺炎疫情应对考验后,快递公司竞争的焦点也将不完全聚焦在快递件量上面,基础网络能力的重要性开始突出,进一步的资本、技术、人才和流量向头部企业集中的趋势加快,行业马太效应加剧,优胜劣汰,优化整合,快递业将进入行业集中度提升和整合时代。

三、财务分析

(一)财务能力分析

对S公司的财务能力分析主要通过选取同为上市公司的快递企业作为对比公司,观察S公司的财务能力在行业内的水平。数据来源于国泰安数据库。

1.盈利能力

2019年韵达、申通的营业毛利率较2018年有较大幅度的降低,而2017-2019期间S公司与圆通的营业毛利率基本维持不变,S公司的营业毛利率大体高于业内平均水平。从净资产收益率来看,除S公司外2019年各企业净资产收益率较2017年总体上均呈现下降的趋势,S公司2019年的净资产收益率与2017年则基本持平,但整体比业内的平均水平较低。可以认为,S公司的盈利能力在业内具有较强的韧性,受外部因素变化的影响较小。不排除由于经营模式与统计口径的不同导致的可比性较差。就数据来看S公司的盈利能力不如业内的其他公司,仍具有一定的发展空间。

2.发展能力

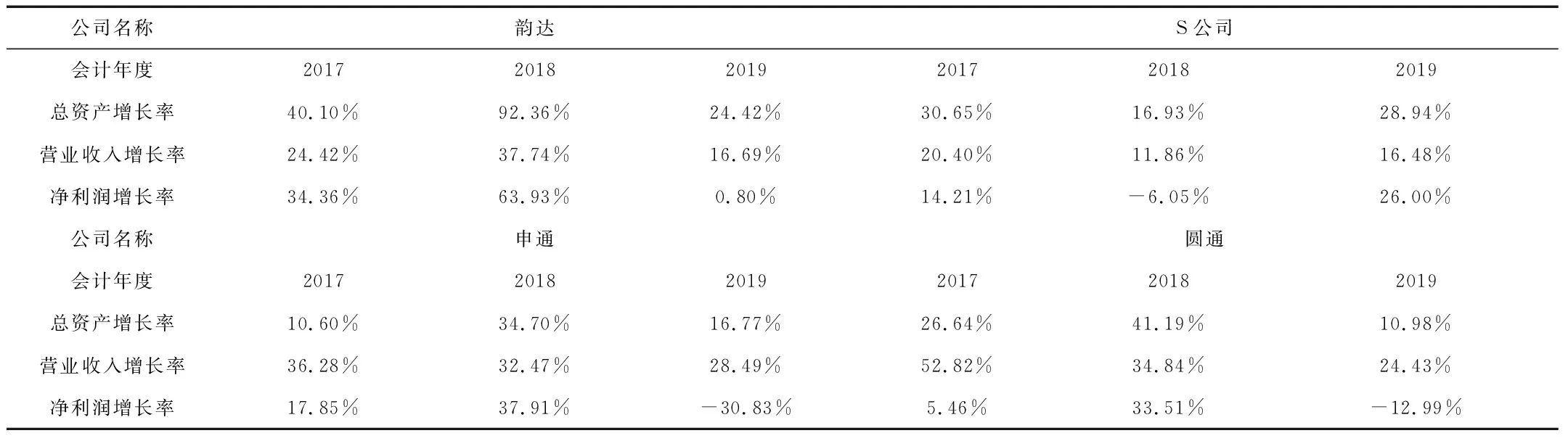

表1 快递企业上市公司发展能力指标

从表1可以看到,2017-2019年度各企业总资产均呈现增长态势,说明头部快递企业的规模仍在不断扩张;营业收入在此期间也保持增长,但2019年增长速度较2017年均有所放缓;净利润增长率则由于各企业发展战略不同而有所不同,2018年S公司净利润较2017年略有下降,其主要原因为2018年公司对新业务进行了开拓性投入,因此营业成本同比增幅略高于营业收入同比增幅,运输成本与人工成本增速较快,场地租赁成本也有所提升。虽然上述投入在一定程度上影响了公司的短期经营业绩,但均为基于公司长远战略和员工长期发展考虑的战略性、前瞻性投入,有利于公司保持长期稳定、健康的利润水平。

3.营运能力

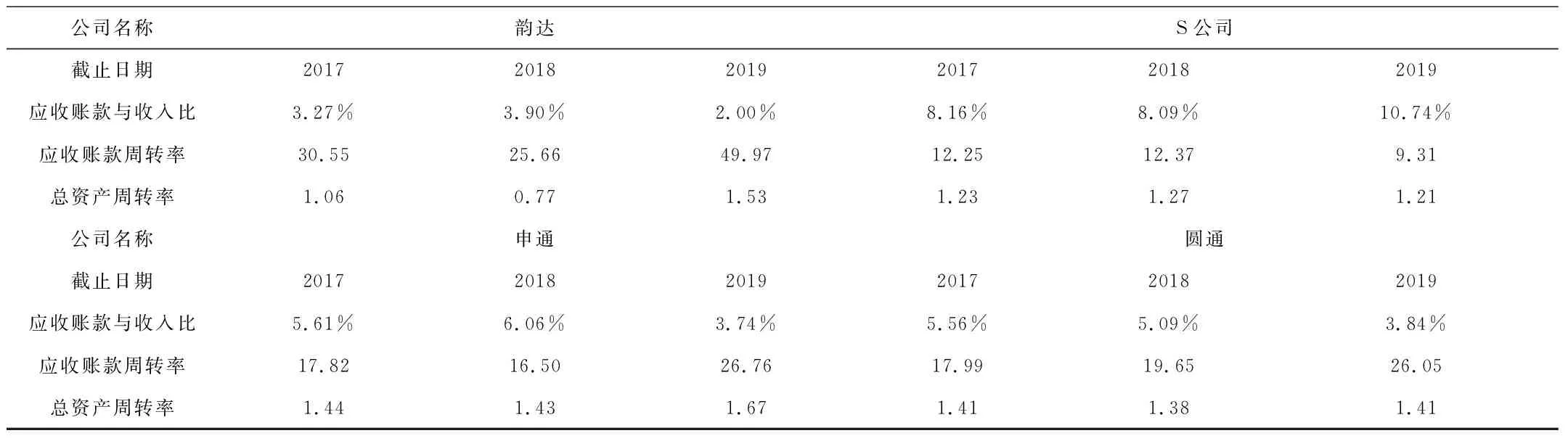

表2 快递企业上市公司营运能力指标

从表2可以看到,S公司的应收账款与收入比高于行业平均,说明在产业链对上游的议价能力较弱,但其应收账款周转率位居行业前列,说明其应收账款收账迅速,账龄较短,资产流动性强,短期偿债能力强。S公司的总资产周转率在1.25上下波动,在规模持续扩张的背景下可以认为企业的整合能力较强,整体资产的营运能力比较稳定。

4.偿债能力

查询数据可知,S公司控股的资产负债率高于行业平均,且在2018年后明显高于快递行业其他上市公司,在50%上下波动;而流动比率则在1.2上下波动。查询其具体的比率结构由表5可知,2017-2019各年度S公司控股的负债中以流动负债为主,经营负债与金融负债大致各占一半。可以认为公司对资金的需求量较大,但经营情况稳定,现金流充裕,资信情况良好。

表3 S公司控股2017-2019负债比率结构

5.分红

信号理论认为股利政策能够将公司的盈余状况与资金状况等信息传递给投资者因此能够影响公司价值。由表4可以看到,S公司2017-2019每股税前现金股利在0.24上下波动,股利分配率在20%上下波动,比较稳定且高于行业平均水平,可以认为向市场传递了公司经营稳定的信息。

表4 快递企业上市公司股利分配指标

四、总结

首先对于行业发展,本文认为快递行业仍将保持较快发展速度,行业集中度提升,竞争深化,科技化、智能化将成为核心竞争力的基础,业务也将更加多元化,一站式的综合解决方案能力将逐渐成为快递、物流企业的核心竞争力,此外,国际化发展也将加速,绿色可持续发展成为快递行业发展新焦点。

其次,根据S公司2019年报,公司的战略发展方向为:科技引领物流服务,产品化输出,打造科技服务公司;以客户为中心,加深供应链服务能力,提供综合解决方案;国际业务稳步发展,科技赋能合作共赢;深入绿色物流建设,重视员工关怀,努力践行社会责任。以及公司2020年重点经营计划为:科技引领,智慧服务;夯实营运底盘,优化运营模式,进一步提升资源效率;全力保障传统业务收入及利润稳定健康增长;继续开拓新业务板块,优化资源投入、提升新业务经营效益。

综上所述,本文认为S公司在发展中始终具有明确的战略发展目标并能够及时根据内外部环境的变化而调整,并且由科技实力等构成的核心竞争力较强,企业整体的财务状况较好,制定有较为完善的风险应对措施,因此认为S公司能够在快速发展的市场中保持良好健康的可持续发展,是一家值得投资的公司。

猜你喜欢

发明与创新(2022年30期)2022-10-03

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

物流技术与应用(2019年8期)2019-09-04

汽车观察(2018年12期)2018-12-26

人大建设(2018年6期)2018-08-16

消费导刊(2018年8期)2018-05-25

文理导航·科普童话(2017年5期)2018-02-10