资本账户开放与经常账户失衡调整

——基于信贷扩张的中介效应分析

2019-12-18 03:17韦红宇

新营销 2019年14期

□ 韦红宇

(武汉大学经济与管理学院 湖北 武汉 430072)

一、引言

开放经济中,外部均衡是各国追求的宏观经济目标之一,但经济失衡在当今世界是一个普遍现象。一个经济体的外部失衡通常指的是经常账户的过度盈余或赤字,有学者认为全球经常账户失衡是2008年全球金融危机爆发的重要导火索。中国作为最大的经常账户顺差来源国,近两年经常账户失衡的趋势虽有所减缓,但长期的巨额贸易顺差已经给国内经济的可持续发展带来巨大压力,同时招致了伙伴国的贸易保护措施。未来要实现经济的高质量发展必然要在更加开放的条件下进行,目前中国正处于新一轮扩大金融对外开放的关键时期,与此同时又面临着复杂严峻的国内外经济政治形势,在此背景下资本开放既可能成为促进改革、优化经济结构的催化剂,也可能带来风险。因此,厘清资本账户开放与经常账户失衡之间的关系,有重要的现实意义。

结合本文主要内容,相关文献可分为以下两类:第一,关于全球经济失衡的成因及其影响因素研究。国内外众多学者尝试从各个角度解释目前全球经常账户失衡的现象,其中具有代表性的理论有“双赤字”假说、“全球储蓄过剩”假说等。“双赤字”是指财政赤字与经常项目赤字的伴生现象,该假说由Feldstein(1986)对1980年美国经济外部失衡的原因进行探究时提出,认为美国政府长期大规模的财政赤字是导致美国经常账户的持续恶化的主要原因。Bernanke(2005)提出“全球储蓄过剩”假说,认为亚洲新兴国家、石油输出国等顺差国通过对外输出制造品及石油积累了巨额的美元储蓄,这些过剩储蓄大量流入发达国家的金融市场造成了全球经济的持续失衡。第二,从金融发展异质性角度解释全球经常账户失衡。Mendoza等(2009)分析金融发展水平差异与对冲异质性风险能力之间的关系,认为金融欠发达的国家无法为本国资本提供多样化的金融产品对冲市场风险,而发展中国家更倾向于持有收益更加确定的安全资产,由此资本外流引起经常账户持续失衡。此外更多学者关注到储蓄-投资的转换率,如祝丹涛等(2008)认为一国不完善的金融市场会将经济增长较多的转化为储蓄。

二、理论机制分析

(一)资本账户开放与经常账户失衡

资本开放对宏观经济发展造成冲击,反馈效应影响国际收支。资本管制放开后,跨境资本大量流入导致本币需求增加,实际有效汇率上升损害了出口竞争力,货币升值使得担保品价值大幅提升,财富效应上涨引起支出扩张,进口迅速增加。其次,投融资渠道的拓宽降低了利率水平,提高总需求,需求扩大导致工资和产品价格大幅上涨,通货膨胀率上升,导致生产成本大幅上涨和币值高估严重影响出口,引起资源流向房地产等不可贸易部门,出口减少加上进口增加,经常账户出现赤字。基于上述分析,本文假设:

H1:资本账户开放对经常账户失衡存在负向作用,即资本开放程度越高,经常账户余额越小。

(二)资本账户开放、信贷扩张与经常账户失衡调整

根据国民收入恒等式CA=S-I,储蓄等于国民收入减去消费,因此经常账户余额的变动会同时受到投资、储蓄、消费三个因素的影响。

资本管制放松后,外资银行允许进入为本国居民、企业提供外币贷款并降低了国内利率,由于融资成本下降,短期内信贷迅速扩张。对于企业,国际投融资渠道拓宽减少融资约束,促使企业扩大投资,增加支出;对于个人,市场可提供的为降低居民不确定性预期而设计的各类金融资产种类增多,居民可通过持有这些金融资产降低家庭阶段性储蓄并增加跨期消费。总之,信贷扩张在短期可通过提高投资率和消费率,降低私人部门的阶段性储蓄对经常账户进行调整。

但长期,跨境资本大规模流动极易引发信贷过度膨胀,给金融稳定带来风险,经常账户可能会被动、激进的进行调整。首先,资本管制放开后大量投机性资本流入,增强了金融机构的信贷扩张能力,造成过度消费,资产价格飙升,资产泡沫泛滥。在经济发展繁荣阶段,风险往往难以识别,金融机构由于缺乏有效监管对风险项目过度投资,提高了银行的呆坏账率。当信贷扩张达到一定峰值,银行因为呆坏账比率过高不堪重负、破产,经济泡沫破裂,跨境资本出现流入“骤停”且短期内大量外流,就会引发市场流动性枯竭和银行信用冻结,酿成银行危机。最终货币贬值,通货紧缩,需求收紧进口大幅下降,经济发展陷入低迷。与此同时经常账户赤字会大幅下降,甚至无法维持出现逆转,呈现衰退式顺差。由此可见,信贷扩张对经常账户失衡的影响呈现“U”型,即:随着信贷水平提升,投资、消费率上升,储蓄下降,经常账户正向失衡(负向失衡)减小(加大),当信贷过度扩张到一定峰值,招致金融风险,跨境资本流入减少,信贷扩张水平下降,经常账户负向失衡开始减小,在此过程在经常账户余额先减少后增加。基于以上分析,本文假设:

H2:资本账户开放通过信贷扩张渠道对一国经常账户失衡产生影响,且信贷扩张与经常账户失衡之间存在二次型的“U”型非线性关系。

三、计量模型设定及实证结果分析

(一)计量模型设定

为了检验资本开放对经常账户失衡的影响机制,本文提出的逻辑框架是“资本账户开放——信贷扩张——经常账户失衡调节”,资本开放程度提高后通过信贷扩张渠道对经常账户失衡产生中介效应。借鉴Baron和Kenny(1986)提出的逐步回归法,设定如下中介效应模型:

CAit=α0+α1KAOPENit+α2Contrit+ηi+δt+εit

(1)

(2)

(3)

此外,为了验证假设2,以及进一步检验信贷扩张对经常账户失衡产生的影响,捕捉信贷扩张与经常账户失衡之前可能出现的非线性关系及交互效应,本文在模型(3)的基础上分别加入平方和交互项,设定如下扩展模型:

(4)

(5)

(二)实证结果分析

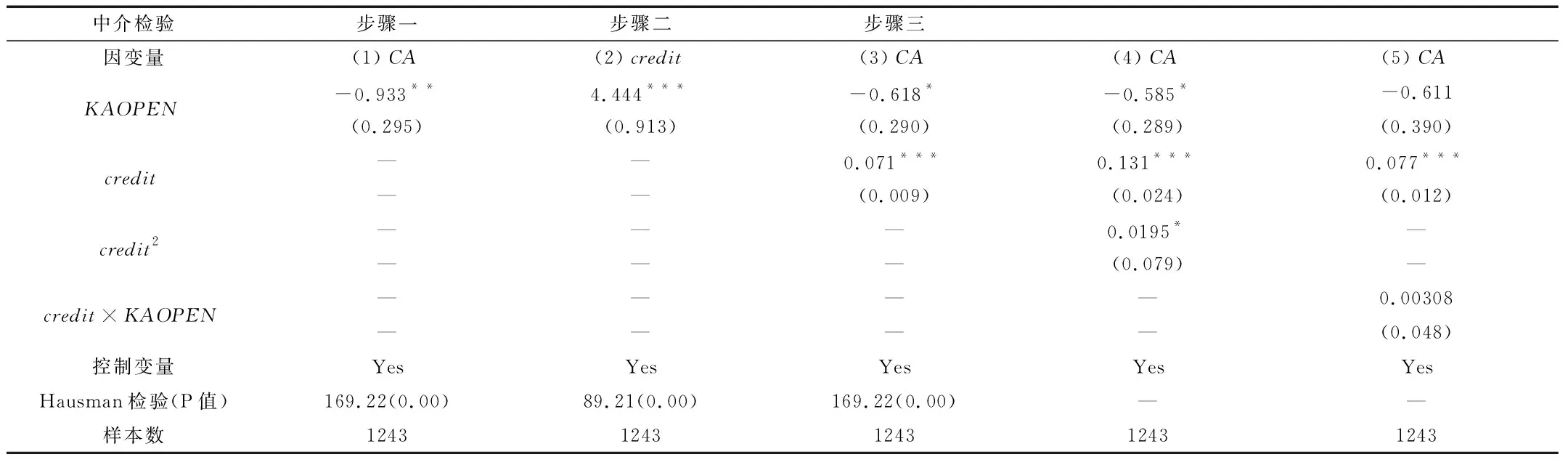

F检验、Hausman检验结果均表明固定效应模型最优,因此本文首先使用固定效应方法对(1)-(5)式的计量模型进行估计,并作为基准回归结果。表2(1)-(5)列显示了资本开放通过信贷扩张渠道对经常账户余额产生影响的中介效应检验结果。在方程(1)中,资本开放对经常账户失衡影响的估计系数显著为负,说明资本账户开放程度提高会减小经常账户余额,中介效应检验第一步通过;方程(2)中,资本账户开放对信贷扩张的影响估计系数为显著为正,中介效应检验第二步通过。在方程(3)中,资本开放、信贷扩张的估计系数均显著为负,表明信贷扩张经常账户失衡存在部分中介效应,中介效应检验第三步通过。

中介检验结果证实了资本开放通过信贷扩张渠道对经常账户失衡产生影响。为了进一步检验假设2,即信贷扩张对经常账户失衡调整存在非线性影响,本文对模型4进行估计,表3方程(4)的结果显示信贷扩张平方项(credit2)的系数在5%的水平上显著为正,证实了信贷扩张与经常账户余额之间存在典型的“U”型关系,即:随着信贷水平提高,经常账户趋于逆差,当信贷扩张达到一定临界值,引发金融风险,致使跨境资本流入减少甚至“骤停”,对经济发展造成冲击,经常账户赤字又逐渐减小,总体上经常账户余额先减少后增加。

表3方程(5)为模型5的估计结果,在方程(5)中资本开放(KAOPEN)和信贷扩张(credit)对经常账户失衡的影响系数均为负,credit与KAOPEN交互项的系数为正,虽然在统计上两者的交互效应并不显著,但仍可以看出信贷扩张对经常账户失衡的调节效应存在非线性影响。

表1 中介效应检验、扩展模型检验结果

四、结论与启示

将本文的研究结论与中国实际相结合得出以下启示:第一、循序渐进开放资本账户。在有效控制资本开放消极影响的前提下,应加快推进中国资本开放,但在资本开放过程中仍需遵循先流入、后流出的次序原则,以减少风险出现的概率;第二、合理控制信贷扩张规模。虽然信贷扩张可以减小一国的经常账户顺差,但是仅靠这一渠道并不能完成经常账户的失衡调节,反而可能给国内金融稳定带来风险。因此,在资本开放的同时必须要加快国内金融改革,建立健全金融监管和法律体系,切实提升本国金融业的竞争力。

猜你喜欢

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

疯狂英语·新悦读(2020年1期)2020-02-20

电脑知识与技术·经验技巧(2020年9期)2020-01-16

中国外汇(2019年17期)2019-11-16

中国外汇(2019年10期)2019-08-27

特别健康(2018年4期)2018-07-03

社会科学(2016年6期)2016-06-15

无锡职业技术学院学报(2015年3期)2015-02-28