互联网理财产品风险的管控机制研究

2019-12-23 07:18陈裕

市场周刊 2019年11期

摘 要:随着互联网的发展,互联网理财市场初具规模,互联网理财产品也层出不穷,与传统理财相比,互联网理财产品因其高效率、低成本、流动性强的特点,受到社会大众的青睐,但同时,互联网理财产品的风险也逐渐显露。本文从互联网理财市场级理财产品发展的现状出发,分析了互联网理财产品自身存在的风险,最后从增加风险意识、提高网络技术和规范法律法规等方面提出相应的建议。

关键词:互联网理财产品;发展现状;风险;建议

中图分类号:F724.6+F830.95 文献标识码:A 文章编号:1008-4428(2019)11-0126-02

一、 引言

借助互联网、移动支付、云计算、搜索引擎等工具,互联网金融快速发展起来,它把传统金融与互联网结合起来,进入金融市场,参与市场中的资源配置,融通资金。在此背景下,互联网理财产品也是层出不穷。2013 年 6 月,余额宝凭借其较高收益率横空出世,仅用6 天时间,其用戶数量便突破 100 万;2014年,微信理财通公测,微信红包诞生,京东白条公测,6家券商获得互联网券商业务资格,佣金宝上线,淘宝推出花呗等;2015年,微众银行上线,8家机构被允许开展个人征信业务,芝麻信用分公测,腾讯微粒贷上线等。在我国居民生活水平不断提高,理财意识增强的背景下,这些具有门槛低、风险低、收益高的互联网金融理财产品越来越受到普通民众的青睐。另外,随着我国经济增速放缓,2018年,中国的 GDP 为900309亿元,和2017相比,增长6.6%,2017年我国GDP增速为6.8%,2018年减少了0.2%。实体经济不景气,2014年以来,银行利率又出现多轮下降,银行定期存款利率大幅下降,而民间资本缺乏有效的、可靠的投资渠道。互联网理财产品的收益率虽也有所下降,但仍高于银行存款利率,因此成为民众尤其是广大中低收入者的投资目标。因此,为保证广大群众的资金财产安全,以及更好地发挥金融的资金融通功能,对于互联网理财产品风险的评估和管控显得尤为重要。

二、 互联网理财产品发展现状

(一)互联网理财产品的发展规模

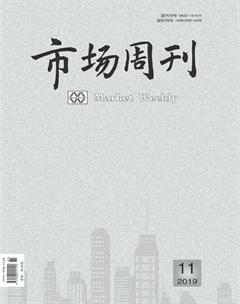

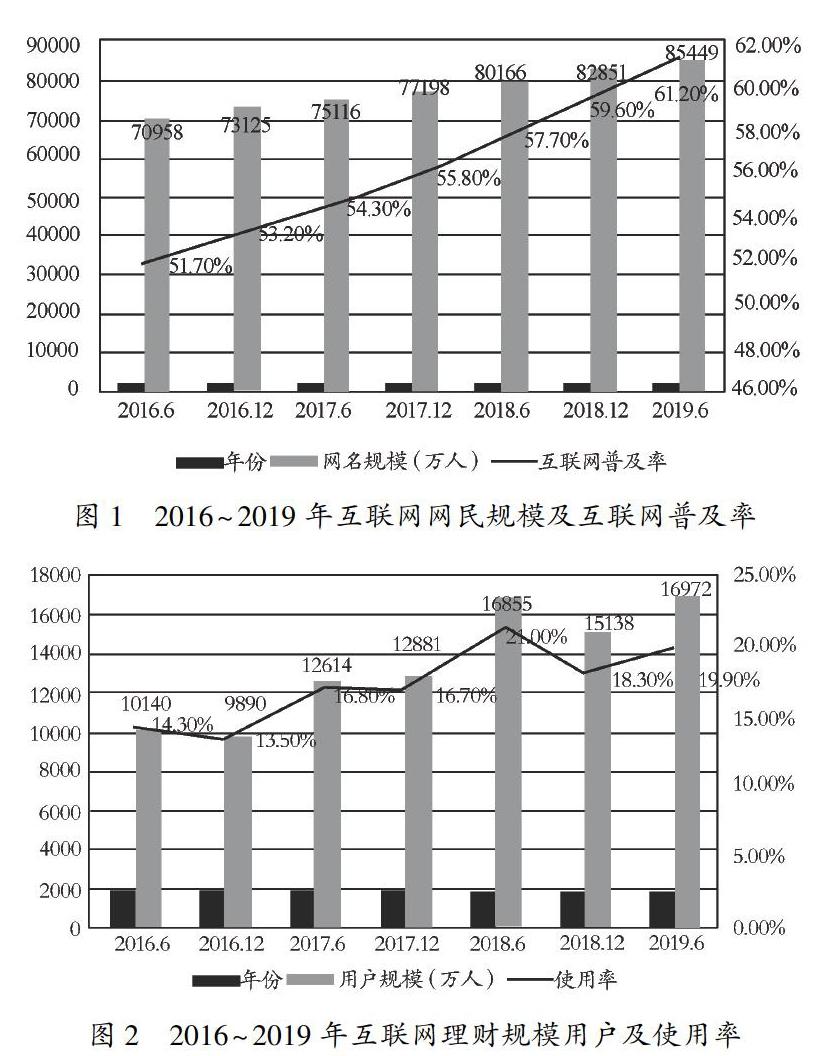

根据中国互联网络信息中心(CNNIC)第44次《中国互联网络发展状况统计报告》,截至2019年6月,我国网民规模达8.54亿,较2018年底增长2598万;互联网普及率达61.2%,较2018年底提升1.6%;手机网民规模达8.47亿,较2018年底,增长2984万(图1)。我国互联网理财用户规模约达1.7亿,较2018年底增长1835万,占网民整体的19.9%(图2)。

互联网理财已逐渐被广大人群所接受,这类人群选择的理财产品主要包括互联网货币基金、固定收益类以及智能投顾等。伴随着2018年资产管理新规及相关细则的出台,资产管理市场体系的逐步完善,互联网理财市场的发展也越来越规范。在新的监管制度下,互联网理财市场由规模扩张转向产品的转型升级。2019年上半年,互联网货币基金规模扩张速度放缓,天弘基金旗下的余额宝产品资产净值规模比2018年底下降8.8%,但是智能投顾等通过金融创新衍生出的理财产品,不断扩大现金管理类和固定收益类理财范围。

(二)互联网理财产品的种类

目前,市场上互联网理财产品种类繁多,按照品种不同,大致可以分为以下几种类型:

第一,基于互联网直接理财的产物,如P2P平台理财产品。此类产品主要通过互联网平台,把资金由出让方流向需求方,比如人人贷、汇投资等P2P平台。

第二,具有合作基金的“宝宝类”理财产品,比如余额宝、零钱宝。

第三,利用知名互联网公司作为网络平台的理财产品,比如利用微信平台推出的理财通、百度推出的理财计。

第四,基金公司在其直销平台上发布理财产品,比如汇添富基金的现金宝与全额宝,华夏现金增利货币基金推出的活期通。

第五,受到互联网金融的冲击,传统商业银行也在自己原有的理财产品基础上与基金公司或互联网合作,退出银行系互联网理财产品,比如中国银行的活期宝、平安银行的平安盈、工商银行的薪金宝、浦发银行的天天盈。

三、 互联网理财产品自身存在的风险

(一)收益波动带来的风险

目前,占领互联网理财市场的很大份额的,仍然是互联网货币基金,由于互联网货币基金平台将筹集到的资金,以高额的协议利率投放于银行协议存款,以及流入到货币基金市场,最终导致互联网货币基金会随着金融市场利率的波动而变得不稳定。以余额宝为例,从图3可以看出,余额宝在2019年1月到4月的年化收益率都在2.4%以上,而表1研究的10家银行中,有6家的两年期存款利率仅在2.5%左右,其活期、三个月、半年期、一年期利率低出余额宝很多。凭此,余额宝吸引收了大量存款。但是,余额宝这种理财产品在2013年以高达7%~8%的收益率横空出世,其主要原因在于,传统银行资金短缺。因此,余额宝平台与银行协定了较高的协议利率,而作为投资者,借此也获取了较高的收益,所以,投资者乐此不疲。但是,一旦市场上货币量增加,货币市场供求逐渐趋于平衡,这时便会出现银行协议利率下降,从而导致投资者的收益率也随之减少。从图3中也可以看出,随着利率市场化的推进,银行间协议存款收益持续下降,余额宝的年化收益也在逐渐下降。另外,随着2018年《关于规范金融机构资产管理业务的指导意见》《商业银行理财业务监督管理办法》等一系列监管政策陆续出台,传统银行理财也迎来转型,打破刚兑,银行理财子公司陆续获批筹建及开业。由此可见,当多样化的投资渠道出现,而昔日互联网理财凭借的高收益率的优势消失,必然会使得众多投资者放弃互联网理财,从而也导致互联网理财产品收益率下降。

(二)流动性风险

目前,互联网理财产品大多是“T+1”“T+2”的交割方式,但是有的企业为了吸引投资者,也会采取 “T + 0”的赎回方式。如果企业利用“T+1”“T+2”的赎回模式,当投资者在进行赎回操作后,资金一般1~2天才能到账;而采用“T+0”赎回模式的企业,为了应对投资者的体现需求,互联网机构有时候需要动用自有资金或投资者备付金进行垫付,而当投资者在进行赎回操作后,资金也并不是自己到达客户银行账户。一旦市场出现利率波动等不稳定因素,客户就会出现恐慌,增加提现需求,这样必然会增加流动性风险。

(三)互联网技术安全风险

传统金融理财服务和互联网技术互相融合,从而产生了互联网理财服务,所以互联网理财服务的发展离不开网络,当然也会受到网络自身缺陷的影响。一是恶意软件入侵的风险。2019年上半年,国家互联网应急中心监测发现,并协调处置我国境内被篡改网站近4万个,导致客户信息泄露,账户资金被盗。截至2019年上半年,我国上网人数中有24%的网民遭遇个人信息泄露,14.9%的网民遭遇设备病毒或木马病毒,13.9%的网民遭遇账号和密码被盗,这些恶意软件的不法入侵无疑会给交易双方带来巨大损失。二是网络诈骗。由于互聯网理财是在网络上完成各项交易,双方无需面对面完成,这样容易导致客户很难辨别真伪,给不法分子可乘之机。据统计,2019年上半年,我国网民中约有21.5%人遭遇网络诈骗。

(四)法律风险

由于互联网金融属于新兴领域,且发展迅速,相关法律法规的出台相对滞后。近年来,P2P网络借贷平台的“跑路”事件、非法集资事件的出现,都使得客户遭受巨大的损失。互联网理财产品在广告宣传时,都过分强调他的收益性和安全性,对风险提示较少,客户对理财产品的认识不足,有的只受到宣传中的高收益的利诱,对风险的承受能力较弱,也会使客户遭受损失。另外,由于互联网理财与传统银行理财在交易方式上存在差异,互联网理财产品的交易都是在网络上完成的,只有电子数据记录,没有纸质凭证;由于电子信息存在易篡改、易丢失等问题,一旦出现利益纠纷,就会给交易一方带来麻烦。

四、 解决对策

(一)互联网理财客户增强风险意识

首先,许多购买互联网理财产品的客户,接触到互联网理财产品是通过广告宣传或是亲朋好友的推荐,其本身对该款理财产品缺乏了解和认识。他们大都认为这些互联网理财产品是高收益零风险的,就把大量的闲置资金投入到其中,忽略了潜在的风险。因此,作为投资者,要树立风险防范意思,提高金融素养和风险的灵敏度,谨慎理财。其次,客户在网上进行交易的时候,要提高防范意识,确保使用网站的安全性,对个人信息不能随便透漏,对不法短信进行识别,防止个人信息被盗,导致资金危险。最后,树立“不把鸡蛋放入同一个篮子里”的思想,分散投资,分散风险。

(二)提高网络安全,保持平台安全平稳

互联网理财平台的出现、网络交易都离不开互联网技术,因此提高互联网络安全尤为重要。设备病毒和木马病毒等恶意软件的入侵,都会影响互联网理财产品的交易安全,威胁客户的资金安全。为此,应加强网络技术投入,提高硬件设施的安全性,加强平台的升级和维护,设置防护装置和防护系统,从而有效拦截非法病毒、恶意软件、网络诈骗信息等,并对网站漏洞进行修复,保证客户资金安全。

(三)建立法律法规,加强行业自律

为维护互联网理财产品的消费者的权益,维护金融市场的安全和秩序,应建立互联网金融企业监管模式和监管系统,为此要从以下几点实行:①在互联网金融企业之间实行办理营业执照制度,制定互联网金融的准入、运行、销售的监管标准。②国家应该设立互联网金融产品的专门监管体系,并及时向社会公开互联网金融企业的相关信息。同时,要建立行业自律机制监督成员遵守法律法规,促进行业间的竞争与合作,提高信息透明度,降低竞争中的决策失误。

参考文献:

[1]李欢,欧凯丽.互联网 + 理财“痛并快乐着”[J].财会通讯,2019(23).

[2]罗莉苹.互联网理财产品的风险及对策研究[J].商,2016(18).

[3]汪莉霞.互联网理财的发展现状、潜在风险及防范措施[J].会计之友,2017(16).

作者简介:

陈裕,女,南通理工学院副教授,研究方向:互联网金融、风险控制。

猜你喜欢

儿童故事画报·发现号趣味百科(2016年7期)2017-02-08

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

新闻世界(2016年10期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

21世纪商业评论(2016年5期)2016-05-19

中学生英语·阅读与写作(2008年4期)2008-12-22