我国基本养老保险与商业养老保险的关联性

——基于养老基金视角的检验

2019-12-27 07:11张细松张晓云

绵阳师范学院学报 2019年12期

张细松,刘 静,张晓云

(山东财经大学公共管理学院,山东济南 250014)

一、引言

在多层次养老保障体系之中,基本养老保险是基础组成部分,商业养老保险是作为一种补充。不过,随着多支柱养老金体系的构建与完善,国家层面上对商业养老金的鼓励发展和政策支持力度不断加强,商业养老保险越来越成为我国多层次养老体系中的重要组成部分。商业养老保险与基本养老保险既有关联,又有区别。一方面,他们在保险对象、保险功能以及保险技术层面有相同的基础和联系且存在互动性。另一方面,他们在保险实施方式、服务的对象、作用的发挥、业务涉及领域以及满足需求层次方面存在互动的差异性[1]。而且商业养老保险与基本养老保险之间的互动性会随着资本市场等金融市场的发展完善、相互渗透和融合、主要参与主体参与深度不断加大以及养老保障制度改革的进一步深入而更为密切和频繁。

在具体业务层面上,商业养老基金与基本养老基金之间的关联性日益加深,它们共同成为多支柱养老金体系中相互影响和补充的不可或缺的组成部分。据人力资源和社会保障部、我国保监会官方统计数据显示,2017年1月至11月,我国寿险公司原保险保费收入大约2.49万亿元,寿险业务给付大约0.43万亿元,我国基本养老保险基金收入大约3.94万亿元(其中城镇职工基本养老保险基金收入约为3.65万亿元,城乡居民基本养老保险基金收入约为0.29万亿元),同时基本养老保险基金支出约为3.59万亿元(其中城镇职工基本养老保险基金支出大约3.37万亿元,城乡居民基本养老保险基金支出大约0.22万亿元)。

从这些数据可以看出,我国基本养老基金与商业养老基金都有了很大的规模。养老基金在本质上讲就是一种社会储蓄,在资本市场中进行有效配置后,不仅能够在实体经济中供给生产资本,而且能够实现最大化的投资回报。养老基金的市场化运作需要资本市场这样的基础性条件,同时资本市场发展与完善也需要养老基金这样的机构投资者[2]119。我国基本养老基金与商业养老基金在资本市场等金融市场中必然发生这样那样的联系。

二、文献综述

从养老保障体系的发展来看,经历了从单层次到多层次的发展演变过程,而且现在越来越倾向于通过构建多支柱的养老金体系来缓解并解决人口老龄化下的养老保障压力,尤其是商业养老保险越来越受到重视,其发展的迫切性越来越高。

因此,从两个方面对相关文献进行回顾:一是商业保险养老保险与基本养老保险的相关关系;二是基于两者相互关系需要大力发展商业养老保险的影响因素。

(一)商业养老保险与基本养老保险的相关关系

从相关研究来讲,近年来研究较多的是商业养老保险与基本养老保险的关系。如许飞琼(2010)认为,商业保险应该与基本养老保险等社会保障有机结合,进行分工协作,促进共同发展[3]。刘立刚(2013)认为,商业保险在社会保障方面具有强大的补充作用,应该清除商业保险在养老保险中发挥补充功能面临的障碍[4]。刘敏(2016)认为,商业保险参与养老保险事业方面能够采用提供商业性养老年金、老年人护理保险产品等措施[5]。曹德云(2017)认为,在我国养老金体系之中,保险业通过成立专业养老金管理公司,积极开展第三支柱业务能够促进养老业务进行全面深入发展[6]。徐卫周、张文政(2017)认为,商业养老保险作为养老金体系的第三支柱,其主要形式为投资型和保险型两种模式的个税递延型商业养老保险[7]。

(二)商业养老保险发展的影响因素

对于发展商业养老保险,相关研究起步相对较早。Stanley(1973)发现,收入的不确定性是是否参与寿险等商业保险的主要考虑因素[8]。Truett等(1990)对实际数据进行计量分析发现,对寿险等商业保险需求产生影响的主要因素包括收入、教育水平以及年龄等[9]。Kim(1993)对世界多个国家进行研究发现,影响寿险需求的因素是多方面的,其中就包括社会保障支出水平、收入水平以及老年赡养比等[10]。Chang(2004)等发现儿女数量、实际生活水平以及长大独立的时间跨度等因素很大程度上影响寿险的需求[11]。钟春平、陈静(2012)在分析寿险需求影响因素发现,社会保障支出、储蓄存款以及教育水平是正相关的,人口负担比是负相关的,而人均GDP等影响不明显[12]。在国内,随着养老保险制度改革的进一步深入,近年相关研究也较多。姜永宏、蒋伟杰(2014)在分析我国寿险需求影响因素发现,收入水平和存款数量是正向影响的,金融市场规模是反向影响的,而教育程度影响并不明显[13]。于长永、李敏(2015)实证检验认为,农民购买商业养老保险的意愿受文化程度以及商业养老保险市场可及性等方面因素的影响,其中就包括新型农村社会养老保险的实际试点情况[14]。郑秉文(2016)认为,在进行社会保险改革时同时开展商业养老保险改革是未来养老保险改革的“大逻辑”,其中进行供给侧结构改革对于我国商业养老保险发展有利[15]。陈其芳(2016)调查分析发现,影响参与商业养老保险的因素包括家庭收入、对保险熟悉程度、养老态度、受教育水平以及年龄等,且它们是正向相关的[16]。王积田、陈巧丹等(2016)实际调研发现,有没有参与其他养老保险、对养老的期望和家庭收入以及年龄等很大程度上影响商业养老保险需求的意愿[17]。张强、杨宜勇(2017)实证检验则认为,参与基本社会医疗保险、儿女数量等对于参与商业养老保险具有显著的降低作用,而参与基本养老保险与参与商业养老保险并无显著关联[18]。

从上述国内外的相关研究来看,对于商业养老保险与基本养老保险的相互关系,一方面是肯定了两者之间存在的关联性与区别,其中又主要是肯定了商业养老保险对于基本养老保险的不可或缺的补充作用,另一方面对于影响商业养老保险因素中涉及过基本社会保险的影响,但主要还是家庭收入、教育程度、年龄等非社会保险的因素。总体上,这些研究对于两者之间存在的具体影响关系的实际数据检验是不充分的,尤其在深入研究商业养老保险受到的来自基本养老保险的实际影响的研究略显不足,而这种实际影响在当前实践中却是客观普遍存在的现象。

三、VAR模型构建

(一)参数选取、数据处理及单位根检验

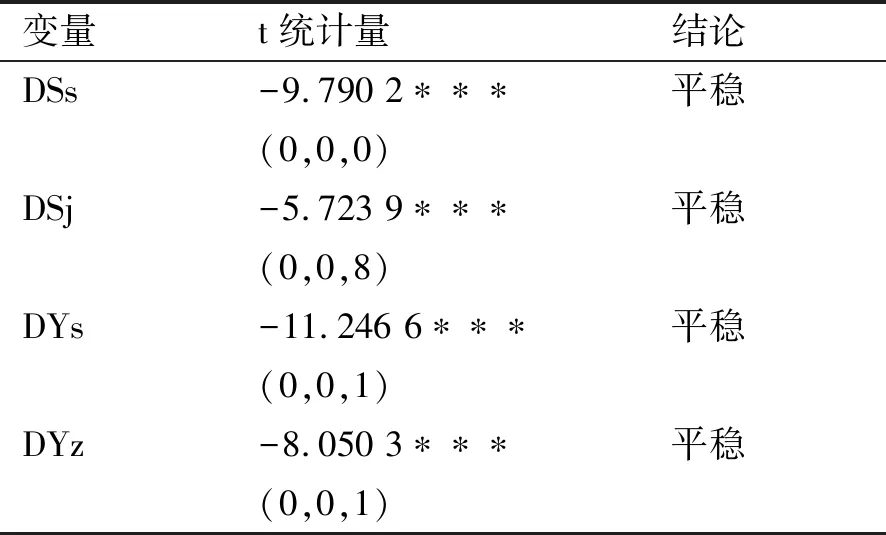

为研究我国商业寿险业务与我国基本养老基金之间存在的实际关联,分别选取我国商业寿险业务和我国基本养老基金的指标参数。我国商业寿险业务指标参数选取寿险公司保险保费收入和业务给付两项指标参数变量,我国基本养老基金选取基本养老基金收入(包括城镇职工养老基金收入和城乡居民养老基金收入之和)和基本养老基金支出(包括城镇职工养老基金支出和城乡居民养老基金支出之和)。数据为2014年1月份至2017年10月份的月度数据,其中我国寿险公司保险保费收入和业务给付数据来自我国保监会官方网站的统计数据,我国养老基金收入和支出数据来自我国人力资源和社会保障部官方网站的统计数据。为便于后期数据进行实证检验,对以上指标参数的时间序列数据分别进行自然对数处理,并分别以Ss(代表商业寿险保费收入)、Sj(代表商业寿险业务给付)、Ys(代表基本养老基金收入)、Yz(代表基本养老基金支出)。

对以上指标参数的时间系列进行ADF单位根检验,检验结果显示均存在单位根,即都是不平稳的。继续对以上指标参数时间序列进行一阶差分系列的ADF单位根检验,其检验结果如表1所示。

表1 相关变量系列进行一阶差分的平稳性检验结论

注:(C,T,N)是代表进行ADF平稳性检验的类型,D是代表相关变量的一阶差分,其中C是代表指常数项,T是代表时间趋势项,N是代表滞后阶项,***是指1%的显著性状态。

从表1可以看出,以上相关变量系列的一阶差分系列均不存在单位根,都是平稳的,也就是都属于I(1)单整系列。

(二)VAR模型构建

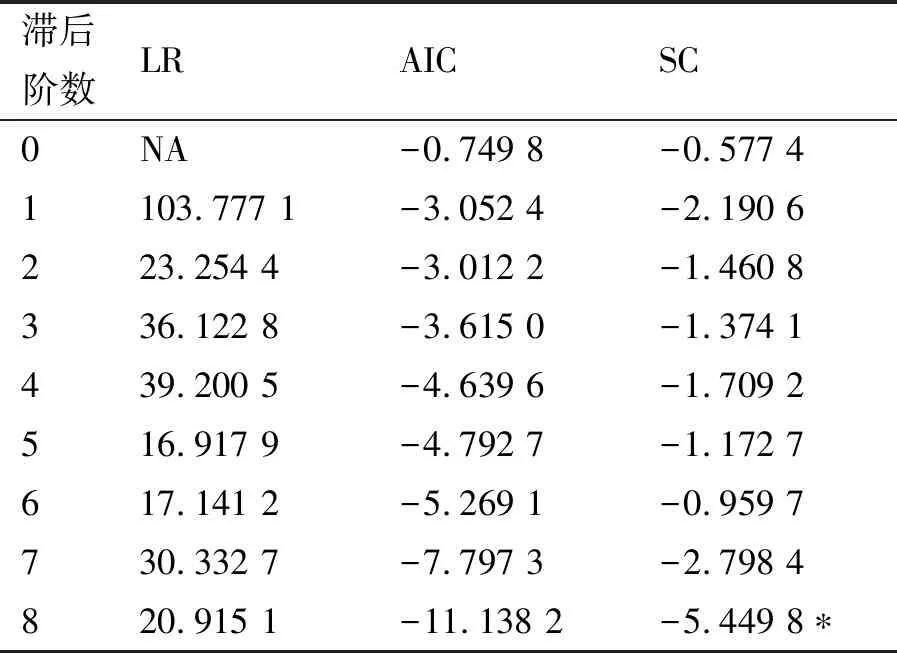

1.滞后长度标准检验

为确定建立VAR模型的滞后阶数,进行VAR模型的滞后长度标准检验。其检验结果如表2所示。

表2 VAR模型滞后长度标准检验结果

注:LR是作为对数似然值,AIC是作为赤池信息准则值,SC是作为施瓦茨准则值。

2. VAR模型构建

基于滞后4阶建立Ss、Sj、Ys、Yz之间的VAR(4)模型,其模型如下:

在VAR模型中,δ代表进行估计的系数矩阵,ε代表扰动向量,T代表样本量。

四、关联性实证检验

(一)Granger因果关系检验

在进行VAR(4)模型Granger因果关系检验前,需要验证建立的VAR(4)模型的稳定性。

1.AR根

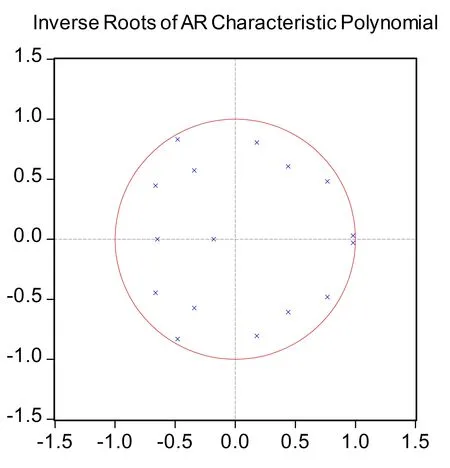

在被估计的VAR(4)模型全部根模的倒数都比1小时,换句话说都在单位圆之内时表示该模型是稳定的,否则则是不稳定的。对VAR(4)模型进行AR根模检验,其结果如图1所示。

图1 AR根模

从图1可以看出,建立的VAR(4)模型的单位根模都是在单位圆之内的,也就是说所建立的VAR(4)模型是符合稳定性条件的。

2.Granger因果关系

为了进一步验证一个时间系列变量的滞后变量是否能够在建立的VAR(4)模型其他变量中被引入,进行VAR(4)模型的Granger因果关系验证。一旦一个时间系列变量的滞后变量无论如何都可以对其他时间系列变量产生影响时,这就代表在这些变量之间是有Granger因果关系的,否则则代表没有。建立的VAR(4)模型的Granger因果关系验证结果如表3所示。

表3 VAR(4)模型系列变量Granger因果关系验证结果

注:表3中列出的是在5%及以上显著性水平上有相关Granger因果关系的变量,其他未列出的均代表在5%及以上显著性水平下不存在Granger因果关系。

从表3可以看出,任意变量均受到其余变量的共同影响;无论商业寿险保费收入还是业务给付均分别受到基本养老基金收入、支出的影响;无论基本养老基金收入还是支出均分别受到商业寿险保费收入、业务给付的影响。

(二)JJ协整与VEC模型检验

1. JJ协整检验

为了进一步检验建立的VAR(4)模型中各指标参数变量之间是否存在协整关系,进行JJ协整检验。在开展JJ协整检验时,运用普遍的带有确定性趋势并且该协整方程只含截距形式的方程。其JJ协整检验结果如表4所示。

表4 VAR(4)模型各时间系列进行JJ协整关系检验的结果

注: *是指在5%及以上的显著性状态下不能接受原假设。

表5 VAR(4)模型进行估计协整向量矩阵β的结果

注:()里数据是指相应系数所对应的t统计量值。

根据表5,我国商业寿险保费收入、商业寿险业务给付、我国基本养老基金收入、基本养老基金支出之间存在长期协整关系,其长期均衡方程为:

Sst=3.501 0+0.422 4Sjt+1.255 9Yst-0.457 0Yzt+ecmt

其中ecm是代表长期均衡方程的残差项,也就是误差修正模型中代表的误差修正项。

从上式中可以看出,在其他条件一定的时候,我国基本养老基金收入每提高1%,我国商业寿险保费收入平均增加1.255 9%;我国基本养老基金支出每提高1%,我国商业寿险保费收入平均降低0.457 0%;我国商业寿险业务给付每提高1%,我国商业寿险保费收入平均增加0.422 4%。换句话说,在我国商业寿险保费收入与商业寿险业务给付、我国基本养老基金收入、基本养老基金支出之间是存在长期协整关系的。

2.VEC模型检验

从表1显示,建立的VAR(4)模型各指标参数变量均属于I(1)协整系列,JJ协整检验的结果显示他们之间存在1个协整向量。在上述建立的长期均衡关系的基础上,建立能够反映我国商业寿险保费收入、商业寿险业务给付、我国基本养老基金收入、基本养老基金支出之间短期关系的向量误差修正(VEC)模型,其VEC模型如下:

其中,yt=(Sst,Sjt,Yst,Yzt)',

对建立的VEC模型进行估计后t统计量不显著的变量(包括滞后项)进行忽略。结果处理后,我国商业寿险保费收入的向量误差修正VEC模型如下:

从我国商业寿险保费收入VEC模型可以看出,经过长期误差修正后,指标参数变量之间的关系发生了一些变化:对于我国商业寿险保费收入,误差修正系数为-1.778 3,受到自身滞后一期、滞后二期的正向影响系数分别为1.547 0、1.110 6,受到自身滞后四期的反向影响系数为-0.236 9,受到我国商业寿险业务给付滞后一期的反向影响系数为-1.915 2,受到我国商业寿险业务给付滞后二期的正向影响系数为1.006 6。同时,受到我国基本养老基金收入滞后一期、滞后三期的正向影响系数分别为1.043 4、1.484 8,受到我国基本养老基金支出滞后三期、滞后四期的反向影响系数分别为-1.394 7、-1.528 3。

五、结论及启示

(一)结论

从上述研究可以得出以下两点主要结论:

第一,我国基本养老保险与商业养老保险之间整体上存在实际关联。从Granger因果关系检验发现,基本养老基金收入、支出和商业寿险保费收入、业务给付之间是分别相互影响的。

第二,我国商业养老保险与基本养老保险之间存在稳定的长期和短期影响关系。从JJ协整和VEC模型检验发现,我国商业寿险保费收入与基本养老基金收入、支出之间存在长期均衡关系,且短期内商业寿险保费收入业务受到基本养老基金收入、支出的不同滞后影响。

(二)启示

实际上,我国基本养老保险与商业养老保险在养老基金层面的实际关联,恰恰是多层次养老保障体系构建中遇到的问题与发展趋势的一种现实体现。因此,得出三点启示:首先,解决我国老龄化趋势下养老待遇支付压力问题需要构建多支柱养老金体系。这种多支柱养老金体系不仅包括基本养老基金,还包括商业养老基金以及个人或家庭储蓄养老基金等。其次,要不断完善我国基本养老基金管理制度。需要对现有的基本养老保险基金管理制度进行深度改革,尤其在其投资运营管理方面要逐步实现与商业养老基金一样的市场化投资绩效管理。最后,要健全商业养老保险与基本养老保险之间的互联机制。这种互联机制一方面体现在总体制度设计上,基本养老保险与商业养老保险互为补充,在参保、待遇支付等环节上不存在制度障碍;另一方面体现为在具体操作层面上,具有成熟的信息技术支撑系统,两者之间有完善的对接机制和可行的对接窗口,真正实现互联和互动。

猜你喜欢

投资与理财(2020年6期)2020-06-09

中国外汇(2019年10期)2019-08-27

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

瞭望东方周刊(2017年39期)2017-10-26

中国经济周刊(2017年23期)2017-06-20