短期资本流动与国家金融安全

2019-12-30 01:43陶梦倩

时代金融 2019年32期

陶梦倩

摘要:金融安全是国家安全的重要组成部分,维护金融安全是经济高质量发展的重要基础。本文通过主成分分析法构建金融安全指数,通过实证研究验证短期国际资本流动与金融安全的联动关系及其强弱程度。

关键词:国际短期资本流动 金融安全 资本市场

作为经济全球化的重要组成部分,国际短期资本流动能积极促进国际资源得到合理的配置。但是,资本流动是把双刃剑。从60年代的美元危机,到97年亚洲金融危机,都表明国际短期资本流动是危害金融安全的重要因素。在加息人民币升值预期强烈的背景下,国际短期资本及热钱流动的威胁逐渐凸显。随着金融改革的完善,我国资本市场开放是未来发展的必然趋势。研究短期资本的流动对于防范系统性风险,维护我国金融安全具有重要意义。在国内外现有研究的基础上,本文使用主成分分析法,构建金融安全指数,之后运用 VAR 模型,研究我国资本流动与金融安全之间的互动关系。

关于国际短期资本流动与金融安全的关系,国内外学者主要有两种观点。一种认为加快短期资本流动有利于维护金融安全,如Levine(1998)和Chari(2002)认为,国际短期资本流动有利于吸引外资,增强资本市场流动性,补足目标国家外汇与储蓄的不足,显著提高其市场竞争力。第二种观点认为短期资本流动会加剧系统性风险,危及金融安全,如杨继(2010)、朱瑞玲(2012)等。貨币危机理论更着重强调了跨境资本流动对货币危机的影响。胡义芳(2013)、朱孟楠(2002)等学者则认为金融危机主要通过国际资本流动发生和传播的。在当前各国逐渐开放资本市场的背景下,构建金融安全指数,探究国际短期资本流动的影响对防范系统性风险尤为重要。

本文选用CPI同比(X1)、GDP同比增速(X2)、不良贷款率(X3)、股票总市值(X4)、实际有效汇率指数(X5)、消费者信心指数(X6)作为金融安全测度的六个变量,代表我国宏观经济方面、金融机构方面,外汇市场和金融软环境方面。研究时间为2003年12月至2019年6月,所有数据均来自同花顺数据库。接下来,将6个指标分为正向指标和反向指标。正向指标是指该指标与金融安全呈现正相关关系,反向指标表示该指标与金融安全呈现负相关关系。为了便于处理及分析,本文在主成分分析中将反向指标X3、X5取相反数变换为正向指标。同时,由于GDP数据只有季度数据,因此本文用EVIEWS7将其拆分成月度数据。部分缺失值用插值法补全。为了消除量纲对数据结构的影响,对所有数据标准化处理。

用R3.4.4对指标做主成分分析,其核心是用互相独立的综合指标表达原有的绝大部分信息。通过碎石图我们可以提取累计贡献率大于85%、特征根值大于1的三个主成分,F1,F2,F3。

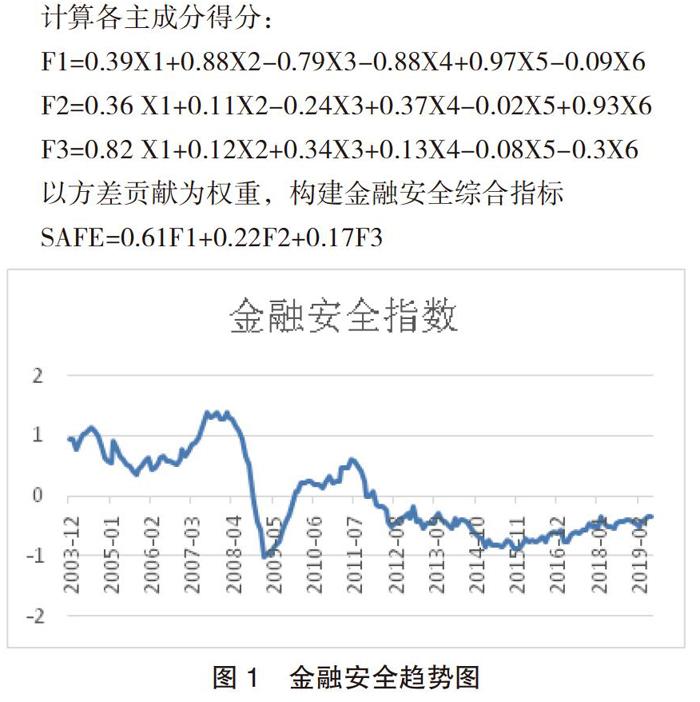

计算各主成分得分:

F1=0.39X1+0.88X2-0.79X3-0.88X4+0.97X5-0.09X6

F2=0.36 X1+0.11X2-0.24X3+0.37X4-0.02X5+0.93X6

F3=0.82 X1+0.12X2+0.34X3+0.13X4-0.08X5-0.3X6

以方差贡献为权重,构建金融安全综合指标

SAFE=0.61F1+0.22F2+0.17F3

目前,学术界衡量国际短期资本流动的主要方法有直接法、间接法和混合法三种。鉴于可操作性和数据可得性,本文采用间接法,即短期资本流动=月度外汇储备增量-月度货物贸易差额-月度实际利用外商投资额,表示为CF。

所涉及数据来源于同花顺数据库,同时将原始序列分解为趋势成分和周期成分,通过消除趋势,得到周期序列SAFEC和 CFC。经单位根检验,所得数据均为平稳序列。

根据 AIC 信息准则和 SC准则,得出最佳滞后期是3阶。已验证AR根的稳定性,建立的VAR(3)模型可以进行脉冲响应分析。VAR 模型是一种非理论性的模型,它利用脉冲响应函数分析随机扰动项一个标准差的冲击对内生变量的影响,即考虑扰动项的影响如何传播到各个变量,而不是直接探究一个变量对另一个变量的影响。脉冲结果如图2所示,横轴表示冲击作用的滞后期间数(单位:月),实线表示脉冲响应函数,虚线表示正负两倍标准差偏离带。

从图2中可以看出,资本流动对于来自自身的冲击,冲击响应在第2期最大之后持续下降,总体响应显著为正。这说明,资本流动对自身标准差的随机信息的响应较强且具有一定的持续性。而对于来自金融安全的冲击,响应显著且在第2期达到最大。对于来自资本流动的冲击,金融安全在前4期冲击响应逐渐增强并达到最大值之后逐渐衰减趋于零。但相对于金融安全自身的冲击,资本流动表现出一种比较微弱的响应。

下一步可以运用 Granger 因果检验验证短期资本流动与金融安全是否构成因果关系。表1说明,二者之间不存在双向的格兰杰因果关系。金融安全是短期资本流动的 granger 原因,但短期资本流动不是金融安全的 granger 原因。说明金融安全程度高可以显著促进国际短期资本流动。

本文主要通过主成分分析从宏观经济、金融机构、外汇市场和金融软环境四个方面构建我国金融安全指数,运用VAR模型探究我国短期资本流动与国家金融安全的联动关系。可以看出,短期资本流动与金融安全直接存在显著正相关关系。因此,我们要充分重视国际短期资本在中国的流动,加强监控资本管制。资本管制过松,投资者警惕性下降,容易将资金投放到海外市场。但是资本管制过紧,会导致海外投资者退出我国市场。因此,我国需要建立健全资本管制体系,加强国际合作,合理控制资本流入流出。同时,必须有效控制我国资本市场开放速度,防止造成负面影响,维护金融稳定,防范系统性金融风险。

参考文献:

[1]吴诺天.浅谈国际资本流动对我国金融安全的影响[J].全国流通经济,2018(31):110-111.

[2]朱琳,徐剑刚.汇率制度、全球金融冲击与新兴经济体短期跨境资本流动[J].中国流通经济,2018,32(12):104-113.

[3]马理,朱硕.跨境资本流动的原因及对金融安全的影响[J].武汉金融,2018(08):4-13.

[4]王红,丁媛,汪洋.中美利差、汇率预期对资产价格的时变影响研究[J].武汉金融,2017(09):9-16+22.

[5]黄琪轩.资本项目自由化与金融安全的政治[J].东北亚论坛,2016,25(05):28-39+127.

[6]崔百胜,赵星,张毅.汇率波动加剧、资本流入反应与货币政策效应[J].国际贸易问题,2016(07):153-164.

[7]郑雪平.我国短期国际资本流动的规模、特点与应对策略[J].山东社会科学,2014,(10)114-118;

[8]吴书画.经常项目下应对跨境资金流出风险的国际做法及经验启示[J].区域金融研究,2017(10):19-23.

[9]者贵昌,文任丽.人民币加入SDR对中国资本流动的影响分析及对策建议[J].金融理论与实践,2019(08):26-33.

[10]黄宪,杨逸,胡婷.国际资本流动大幅逆转对新兴市场国家经济增长都是负效应吗?——全球化资本流出管制的适配性[J].国际金融研究,2019(07):3-13.

[11]戴淑庚,余博.资本账户开放背景下中国短期资本流动的驱动因素研究——基于半参数平滑系数模型[J].国际金融研究,2019(05):76-86.

[12]孙林.短期跨境资本流动与人民币国际化的动态发展研究——基于马尔科夫区制转移向量误差修正模型(MS-VECM)[J].时代金融,2018(36):9-12+22.

[13]崔亚光,张玥.宏观审慎视角下我国跨境资本流动风险识别与调控工具选择[J].金融发展评论,2017(04):122-129.

(作者单位:东南大学经济管理学院)

猜你喜欢

商情(2016年43期)2016-12-23

中国经贸(2016年17期)2016-11-17

商场现代化(2016年13期)2016-06-16

考试周刊(2016年38期)2016-06-12