非洲区域电力投资策略研究

2020-01-07 17:23庄恒志

看世界·学术下半月 2020年9期

庄恒志

摘要:非洲是世界第二大洲,同时也是人口第二大洲,人口增速大幅超过世界平均水平。同时,非洲目前12.9亿的人口中有6.32亿的人无法用上电,拥有广阔的电力需求、丰富的能源资源,将成为集团公司未来一个重点发展区域。本文将在分析非洲宏观投资环境、能源資源禀赋条件、电力市场状况等因素的基础上,根据非洲电力市场的实际情况制定开发非洲电力市场的策略,为下一步开拓非洲市场提供参考。

关键词:非洲;电力投资;风险;机遇

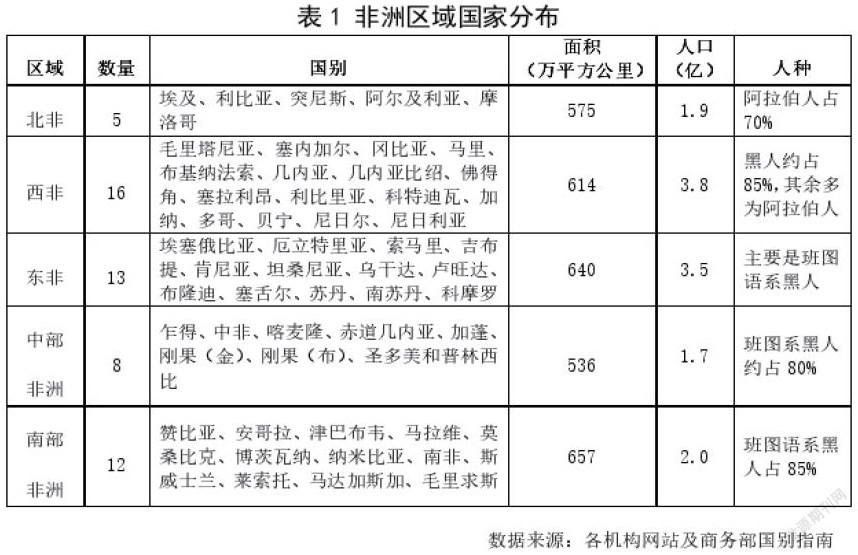

非洲总面积为3020万平方公里,是世界第二大洲,同时也是人口第二大洲(截止到2018年2月,人口12.9亿)。近35年来,非洲人口的年均增长率为2.62%,人口增速大幅超过世界平均水平,其中撒哈拉以南的非洲增长率又高于北非。预计到2050年,人口将达25亿,占全球人口总量的四分之一。非洲地理上分为北非、西非、东非、中部非洲和南部非洲五个区域,如表1所示。

一、电力市场分析

大部分非洲国家已放开发电侧并吸引私人领域投资建设发电站,已逐渐成为全国发电装机容量的重要补充,南非、肯尼亚、坦桑尼亚、乌干达和尼日利亚是非洲引入独立发电商较早的国家。

(一)装机情况

根据全球能源互联网发展合作组织的统计,截止2015年,非洲装机约1.7亿千瓦。2016年装机增长到2.07亿千瓦,占全球装机的3.1%(中电联统计)。从燃料类型看,气电占比最高,占比37%,煤电占比26%、油电占比20%、水电占比15%,新能源仅占1%。从区域分布看,非洲的电力装机主要集中在北非和南部非洲,占整个非洲装机容量的近80%。

(二)电力需求

非洲总体用电量不高,2016年人均年用电量约500千瓦时,许多国家还不到100千瓦时。2016年,非洲用电量仅6380亿千瓦时,占全球的3.0%,2000-2016年用电量年均增速为3.2%。据国际能源署估计,非洲工业用电量占比大于40%,电力对于非洲工业的发展有着举足轻重的作用。根据IEA预测,2016-2040年,非洲平均经济增长速度为4.7%,高于全球3.4%的增速。据IEA预计,到2040非洲无电人口占比将下降为27%,但仍有5.3亿非洲人口无电力供应。

(三)电价水平

世界银行发布的《非洲脉搏》报告显示,目前非洲能源电力领域的改革提高了大部分非洲国家的电价。在黑非洲地区,各个国家之间电价差异较大(最低的为埃塞尔比亚4美分/千瓦时,最高的为利比里亚50美分/千瓦时),黑非洲地区平均电价为17美分/千瓦时(均为不含税电价)。由于社会风险和造价因素,绝大多数非洲国家的电价无法补偿电力成本。根据相关数据库统计,不到三分之一的国家电费能够覆盖该国电力成本。

(四)电力投资

为了满足经济较快增长对基础设施的需求,预计2014-2040年间非洲电力行业投资需求累计达到1.6万亿美元,平均每年需要投资602亿美元。其中,南部非洲投资需求最大,其次分别是西非、北非、东非和中部非洲。在电力投资的组成中,约52%为输配电网项目投资,48%为电源项目投资。根据2016年国际能源署统计数据,2010-2015年,中国对非洲电力投资总规模已经超过3000多万千瓦,其中水电投资占比58%,约为2000万千瓦。

二、非洲投资面临的主要问题

非洲目前电力短缺,12.9亿的人口中有6.32亿的人无法用上电,电力有较大需求空间。非洲油气、水力、煤炭和风能、太阳能等资源丰富,但仍很少有中国企业赴非洲进行电力项目投资,其主要原因如下:

(一)公共安全风险高。非洲除埃塞俄比亚、博茨瓦纳、纳米比亚等少数国家外,绝大多数国家的公共安全风险高,甚至极高(例如,索马里)。

(二)政策法律环境风险较大。非洲一些国家的政党轮替、政府更迭频繁,政策缺乏稳定性、延续性,营商环境有待改善。

(三)电费回收和汇率风险较高。非洲国家外汇储备少,并多数有严格外汇管制,影响电费回收和利润分红汇出。

(四)项目建营风险较大。非洲整体文化水平较低,识字率90%以上的国家仅5个,识字率低于50%的国家却有10个,人力资源短缺,难以从本地招聘到合适的技术工人。工业基础薄弱,电站所需的材料在当地的采购率低。这些会严重影响项目的建设和运营。

(五)电网架构薄弱,电力送出难度大。非洲国家特别是黑非洲的国家(南非除外),电网覆盖率不高,电网架构薄弱,线损高。电源项目送出有较大难度,影响电力消纳。

三、结论与建议

针对非洲区域的实际情况,提出非洲区域投资的建议策略如下:

(一)注重国别选择,因地制宜发展项目。由于经济发展不平衡,非洲大部分国家的经济水平较低,政府清廉指数较低,公共安全风险较大,做好风险防范措施尤为重要。从前面分析看,建议可将南非、加纳、尼日利亚、埃塞俄比亚、肯尼亚、阿尔及利亚等国家作为开发的重点国别。煤电项目的开发,可重点考虑南非。非洲的煤炭资源主要集中在南非。气电项目的开发,可重点考虑阿尔及利亚、尼日利亚、埃及、坦桑尼亚。水电项目的开发,可重点考虑西非和东非。如果未来电网互联建设进行得很顺利,那么也可以考虑在中部非洲开发水电项目。风电项目的开发,可重点考虑北非、东非和南部非洲。太阳能项目的开发,可重点考虑北非和东非。

(二)明确开发条件,切实做好项目甄别。一是重点开发政府可提供担保、可签署照付不议PPA(对于煤电、气电还应有燃料和电价联动机制)、中国出口信用保险公司可承保的项目。在电费结算方面,原则上应以美元或者欧元结算,或至少应使用美元或者欧元计价,东道国货币支付的方式。二是要避免项目容量与当地需求不匹配的情况。三是要关注中国援非项目。我国一直在实施援非工作,援建的电力项目较多,援建的电力项目风险相对较小。

(三)强化联合出海,降低建营风险。一是不少中资企业在非洲已经耕耘了多年,对非洲的政治、经济、人文等环境比较熟悉,与当地建立了友好的合作关系。二是积极探讨与世界知名电力企业合作的机会。法国电力、意大利电力、西班牙伊维尔德罗拉等电力集团在非洲有强大的地缘、语言、人文等优势,如双方共同在非洲区域开展电力合作,将大大提升项目成功率。

(四)实施本地化策略,提升国际化经营水平。非洲与中国在地域上相隔较远,法律体系复杂,人文习俗独特,语言文化多元,对外国投资者是一个巨大的挑战。因此,实施本地化策略是耕耘非洲的必须之举。应提前策划,在引进本地人才的同时,应重点做好本地高管的培养开发,为非洲业务发展提供强有力的人力资源保障。

猜你喜欢

初中生学习指导·提升版(2022年4期)2022-05-12

小猕猴学习画刊(2021年3期)2021-04-08

学苑创造·A版(2021年12期)2021-01-04

百科探秘·航空航天(2019年6期)2019-07-01

证券市场红周刊(2018年24期)2018-05-14

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

新高考·英语进阶(高二高三)(2016年1期)2016-03-05

科学大众·小诺贝尔(2009年1期)2009-03-07