数字化转型背景下的国有企业预算管理 智能化体系研究

2020-02-02 04:00祁慧聪卢键明梁淑华卢艳芬刘继源

价值工程 2020年3期

祁慧聪 卢键明 梁淑华 卢艳芬 刘继源

摘要:数字化技术的发展对人们的生活工作产了生深远的影响,并在企业财务管理领域得到了广泛的应用。本文研究分析了某国有企业现有预算管理的问题,构建预算管理智能化体系框架,提出智能化预算编制与动态调整机制、预算资源配置智能化决策辅助体系、预算执行分析与考核自动化三个方面的解决对策。最后对预算管理智能化体系的应用场景和预期成效进行了分析。本文的研究内容对国有企业财务预算管理自动化、智能化发展具有一定的理论与实践参考意义。

Abstract: The development of digital technology has had a profound impact on people's life and work, and has been widely used in the field of corporate financial management. This paper studies and analyzes the existing budget management problems of a state-owned enterprise, builds an intelligent budget management system framework, and proposes solutions from three aspects: intelligent budget preparation and dynamic adjustment mechanism, intelligent decision-making assistance system for budget resource allocation, budget execution analysis and assessment automation. Finally, the application scenarios and expected results of the intelligent budget management system are analyzed. The research content of this paper has certain theoretical and practical reference significance for the automation and intelligent development of financial budget management in state-owned enterprises.

关键词:国有企业;数字化转型;财务预算;RPA;智能化管理

Key words: state-owned enterprises;digital transformation;financial budget;RPA;intelligent management

中图分类号:F275;F276.1 文献标识码:A 文章编号:1006-4311(2020)03-0016-04

0 引言

随着“数字化时代”的到来,数字化转型已经成为企业必须面对的问题,不仅仅是IT技术的应用,而是对公司业务活动、组织流程和员工能力等诸多方面的重新定义。顺应十八大、十九大以来党和国家对于国有企业的要求,在财务领域,数字化转型的目标是要全面实现财务数字化,加强移动应用建设,采用流程机器人、OCR图像识别、语音识别等人工智能技术提高基础核算自动化水平,通过云计算[1]、大数据等技术加强业务分析,向价值创造和决策支持转型。

传统财务预算管理模式存在业务流程自动化水平低,大部分业务依赖人工操作,导致财务经营管理效率低、成本难以控制、财务数据交互采集困难等问题。数字化技术使得提升财务预算管理自动化与智能水平、重塑财务职能成为可能,为国有企业深化业财融合,推动财务预算管理自动化、智能化管理提供了解决思路[2]。

从现有研究来看,国内学者对国有企业预算管理主要在成本標准化和经营计划制定等方面做了深入研究。也有部分学者对预算信息化建设和数据处理做了一些探索。但很少有学者针对预算管理智能化体系展开系统研究。因此,本文以数字化转型为切入点,构建预算管理智能化体系,具有一定的创新性和研究意义。

1 国有企业预算管理现状分析

随着管理水平日益提升,我国企业基本都建立了较完整的财务管理制度,有效支撑了企业经营发展。但随着数字化时代的到来,如何结合大数据、RPA[3]等先进技术手段开展智能化的预算管理和科学决策分析,是当前国有企业面临挑战[4]。总体而言,国有企业现有预算管理体系存在主要有以下三个方面的不足:

第一,各工作模块缺乏联动互通机制。有的企业虽然已经建立了一套完整的决策支持体系,但是各个模块之间的工作是割裂的、独立的,资源难以共享,数据无法互通,一定程度上影响着整个体系的运行效率。

第二,体系运行自动化程度不足。目前预算编制、预算分析及预算考核等工作中的诸多环节主要依靠手工电子表格工具完成。财务经营分析的信息化及自动化水平发展程度较低,一定程度上影响了预算工作的实效性和科学性。

第三,辅助决策能力有待提高。财务经营分析工作的重要目的是为决策者提供辅助支撑,合理的分配预算资源[5]。现有的管理体系由于缺乏良好的信息化、数据化的支持,数据积累不足,数据挖掘与深度分析能力薄弱,难以实现以数据模型为基础的平衡优化测算、中期发展预测等功能,智能化辅助决策[6]能力有需要进一步提升。

2 预算管理智能化体系构建

随着数字技术、RPA技术、人工智能等技术的成熟,财务经营管理向智能化、自动化方向发展是必然趋势;完善信息系统建设,提升信息化水平,优化“业财融合”是财务管理的重要工作;进一步优化财务经营分析决策管理机制,依托信息化手段提升智能化水平和工作效率是客观要求。

本文所构建的智能化管理体系以经营预算标准化、人员操作自动化、数据分析可视化、资源调配动态化和经营决策智能化为目标;其核心内容包括智能化预算编制与资源动态调整、预算资源配置智能化辅助决策、预算执行分析与考核自动化三大管理机制,与之相应的构建预算填報与需求储备平台、资源配置决策辅助平台、预算执行分析与考核平台三大信息化平台作为支撑,并构建平台之间的共享数据库。基于以上分析,国有企业预算管理智能化体系基本框架如图1所示。

2.1 智能化预算编制与资源动态调整

建立健全预算常态储备管理机制,完善预算编制全过程标准化建设,为年度预算科学编制和资源动态调配奠定基础。针对预算需求常态化储备、预算填报全过程管理、预算编制标准化等环节重点环节进行信息化,开发预算填报与需求储备自动化管理平台。在预算数据汇总、资源动态调整、预算下达等环节应用RPA技术实现业务流程自动化。

2.1.1 预算编制流程信息化

预算管理流程具备标准化和重复性的特征,能够使用信息技术实现流程自动化。对现有预算业务流程进行梳理并显现化,将预算编报的全过程在信息系统中集成开发,实现预算表格模板、编报流程的规范化和自动化,提高预算编报的效率。

2.1.2 成本定额嵌入信息化平台

编制成本定额,并每年进行更新,明确规定重要科目的成本标准。为了确保预算编制的标准化,提高预算编制的科学性与准确性,应用信息技术将预算编制标准,固化到预算编制系统中,在编制预算时实现自动套用。

2.1.3 预算需求常态储备动态调配

在传统的管理模式下,国有企业一般每年开展一次年度预算编制和调整,从预算编制申报到预算批复下达耗时4个月左右,当外部经营条件变化时,批复下达的预算方案往往不能及时适应生产经营业务活动的变化。为此,通过构建预算需求常态化储备及预算资源动态配置工作机制,缓解现有存在问题。以“条块结合”的管理模式,推动实施预算需求储备管理和动态调配。将需求常态储备与动态调配机制进行信息化处理,将需求储备嵌入预算编制平台,实现资源动态调配的信息化和自动化。

2.2 预算资源配置智能化辅助决策

为更好地适应国有企业经营决策的动态复杂性,提升公司的经营决策智能化辅助能力,保证战略目标的达成。建立以经营现状诊断分析、平衡优化测算、发展趋势预测为核心的辅助决策机制。应用系统动力学工具,建立网状决策分析模型,并进行平台化处理,实现经营决策的模拟仿真[7]。在平台数据接入、数据统计分析和模拟仿真测算等方面应用数字化技术实现业务流程自动规划。

智能化决策辅助是企业经营管理决策的平台,是企业开展资源优化配置实现战略目标的有效工具。一个科学的企业决策支持体系主要包含完备的决策管理机制、先进的决策分析工具及扎实的决策基础。建立了以“一个过程,两个基础,三项工作,四个工具”为核心的智能化辅助决策体系,其基本框架如图3所示。

其中,“一个过程”是指经营决策过程,是决策支持体系运作的主线。“两个基础”是指管理制度和信息系统,是保证决策辅助体系有效运作的前提。“三项工作”是指经营现状诊断、平衡优化测算、发展趋势预测等三项工作内容。这是决策支持体系的核心内容。“四个工具”包括:统一指标库、决策信息库、项目储备库、指标量化模型,是决策支持体系主要支撑手段。

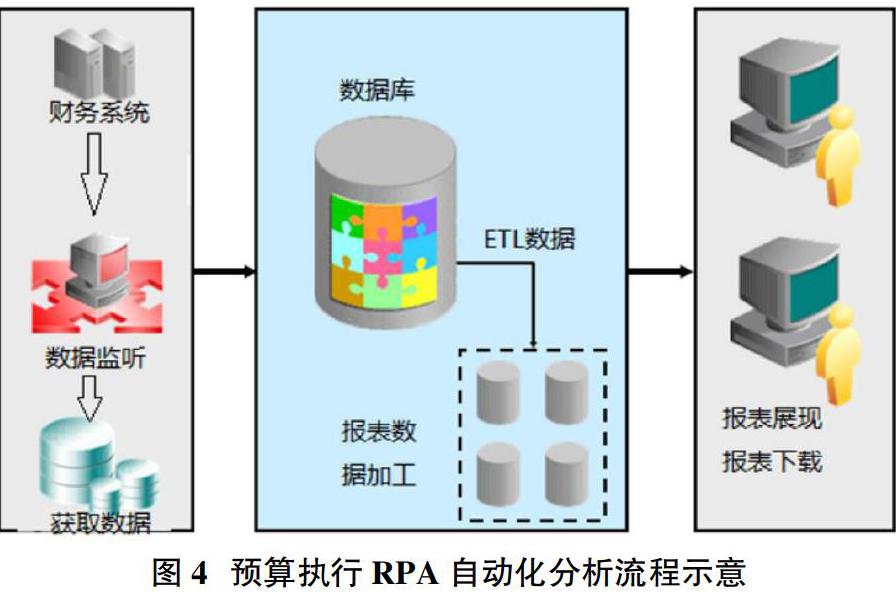

2.3 预算执行分析与考核自动化

针对预算执行分析取数困难、人工分析耗时长、人工考核统计的问题,基于现有财务系统,嵌入RPA自动化技术,开发预算分析与考核自动化平台,实现预算数据快速抓取,数据可视化分析,预算考核全流程自动化的管理目标。

2.3.1 预算执行分析自动化平台

目前预算分析主要以现有财务信息系统为基础,根据需要导出数据,对数据进行加工,以人工分析和报告编制为主要方式。面临的问题是数据获取灵活度不高、导出时间长、数据基础加工费时费力等问题。以RPA为代表的数字化技术,为我们带来了新的问题解决思路,研发设计数据快捷统计工具,实现了数据自动采集、数据自动加工和数据可视化分析的功能。

2.3.2 预算执行预警机制与信息化

在经营形势多变的环境下,为及时发现并纠正经营活动中的预算执行偏差,超前反馈、提早部署、防患于未然,不断修正全年预测并相应调整经营策略,提高企业的经营应变能力,建立能及时提供预算执行警示的制度、流程、措施、信息化平台等的预警体系[8]。将预警机制在信息系统中固化,通过红灯、橙灯、黄灯、绿灯的方式预警。

2.3.3 预算考核评价自动化平台

建立完善预算考核管理机制,一方面对年度预算目标进行分解,形成月度预算执行目标;另一方面,制定科学的考核规则和评价方法,并将整个预算考核流程固化在信息系统中,实现预算考核的自动化与规范化。

3 智能化体系应用与成效

3.1 预算管理智能化体系应用场景

本文所构建的预算管理智能化体系能够实现国有企业预算全过程自动化管理,涵盖前期预算编制、中间的过程管理以及最后的结果应用。前端管理主要包括预算需求常态储备管理和年度预算编制两个环节;过程管理包括预算资源动态调配、资源调配动态平衡分析、预算执行分析与监控以及预算执行结果考核四个环节;结果应用包括经营诊断分析和长期投资决策两个环节。该体系通过管理机制的衔接和底层数据联动,使各个环节有机的联系在一起,形成统一整体。预算需求储备和年度预算编制、预算动态修编,是实现预算资源优化配置的前提;资源配置平衡分析为资源动态调整和长期投资决策提供辅助支持;预算执行分析监控与预算考核能够确保预算目标的有效执行。该体系能够实现从预算需求储备管理、预算编制与分解下达、成本定额管理、平衡优化测算、预算执行统计分析、预算报表自动生成、预算执行预警、考核评价管理等所有关键环节的信息化运作。

3.2 预算管理智能化体系应用成效

落实预算管理全过程智能化体系,有助于提升国有企业预算管理智能化水平,预期可取得五个方面的成效:

3.2.1 经营预算标准化

财务预算管理智能化体系通过成本定额信息化、预算流程信息化等方式有主提升公司预算编报、数据分析、预算考核等业务流程的标准化水平。

3.2.2 人员操作自动化

在预算数据采集、预算填报等环节引入RPA技术,有望摆脱以往依靠人工进行数据导出、加工的状况,能够节省大量的重复性劳动的时间,实现预算数据加工分析的自动化处理。

3.2.3 数据分析可视化

利用信息化平台进行数据分析,并且根据可视化要求,开发可视化套件,在预算执行分析、经营分析诊断、发展趋势预测、平衡优化测算等环节实现数据分析可视化,通过预设计的报表模板生成图表。

3.2.4 资源调配动态化

通过平衡优化测算、投资趋势预测和预算需求储备管理提高经营预算的预见性和前瞻性,及时掌握预算需求的变化情况,并将变化情况与年度预算编制、预算滚动修编相结合,从而提高资源调配的科学性和动态调整能力。

3.2.5 经营决策智能化

基于对大量预算数据的采集和分析,并及时对外部环境变化进行监测,更新系统参数,通过系统动力学模型对总体预算资源进行平衡优化测算,对未来投资趋势进行预测,从而更好的辅助企业经营决策,提高预算管理与经营决策智能化水平。

4 结论与展望

随着数字技术、人工智能、RPA等技术在财务领域的应用逐渐深入,财务经营管理自动化、智能化是未来的发展方向,本文基于数字化技术构建了国有企业预算管理智能化体系,主要有以下研究结论:①数字化转型是必然趋势:数字化技术逐渐成熟,在财务、人力资源资源、信息技术等领域得到越来越广泛的应用,国有企业积极探索研究RPA、人工智能等先进技术的发展,并将其应用到工作中,是進一步提升公司经营管理水平的关键。②财务智能化体系建设迫在眉睫:部分国有企业已经建立系统完善的全面预算管理机制,并通过管理制度流程的方式落地,但存在各工作模块缺乏互通机制、智能化水平不足、辅助决策能力有待提高等问题。借助信息化手段和智能化技术是解决现有问题的重要方法。③智能体系能为企业带来实际效益。本文构建的国有企业预算管理智能化体系,能够提高预算管理与经营分析决策的自动化及智能化水平。为企业带来经营预算编制标准化、人员操作自动化、数据分析可视化、资源调配动态化和经营决策智能化等实际成效。

本文对国有企业预算管理智能化体系进行了深入研究,但从体系建设和技术研发的角度来看,未来在研究深度和应用广度上还可以进一步深入探索。随着数字化时代的到来,人工智能、区块链等新技术的发展日新月异,智能化及自动化程度越来越高,经营分析决策智能化体系实现了部分流程的自动化,但在智能化方面还有待进一步提高。目前智能化体系主要是在理论研究层面,未来如何实际落地,真正建立智能化平台,实现“经营预算编制标准化、人员操作自动化、数据分析可视化、资源调配动态化和经营决策智能化”的预期成效,还有待进一步探索研究。

参考文献:

[1]秦荣生.云计算的发展及其对会计、审计的挑战[J].当代财经,2013(01):78-81.

[2]李劼.刍议财务机器人对企业财务管理的影响与促进[J].财经界,2018(04):13-16.

[3]马莉娟,沈娜娜,陈刚.RPA在电网行业财务领域的应用探索[J].科技与创新,2018(22):16-20.

[4]何彦英.基于关键财务指标的供电企业经营决策模型研究[D].华北电力大学,2016:8-12.

[5]张莹.国有企业财务预算管理对经营投资决策的影响分析[J].财经界,2017(12):95.

[6]姜红德.智能机器人(RPA)改变财务管控模式[J].中国信息化,2017(12):35-38.

[7]卢键明,梁耀林,曾秀文,等.基于系统动力学的供电企业经营指标仿真模型[J].智能电网,2015,3(7):635-639.

[8]周宁宁.探析电网企业财务风险预警系统构建[J].财会探析,2008:338-342.

猜你喜欢

消费导刊(2018年10期)2018-08-20

科技与创新(2016年13期)2016-07-22

新闻世界(2016年2期)2016-05-18

科技与创新(2015年7期)2015-05-05