中国信用价差与经济周期关联性研究

2020-02-16 14:47姜弘梁朝晖赵宏

财经理论与实践 2020年1期

姜弘 梁朝晖 赵宏

摘 要:通过构建马尔科夫区制转换模型,研究2014年中国出现的实质性债券违约以来信用价差特征。研究发现:信用债利差明显存在两个区制,2014年上半年和2016年4月后,信用价差增加,波动加大,与其余时段呈现为另一区制,说明信用债打破刚性兑付以来,中国债券市场进入一种新的风险溢价模式。同时,信用价差与利率期限结构及股指相关性显示,信用价差变化与经济周期波动密切相关,中国信用债市场逐渐能够反映经济周期信用风险溢价。

关键词: 马尔科夫; 区制转换; 信用价差; 经济周期

中图分类号:F830文献标识码: A文章编号:1003-7217(2020)01-0026-08

一、引 言

中国金融市场中信用债存量规模巨大。根据Wind资讯统计,中国信用债存量规模2005年底仅为0.3万亿元,2015年底突破13.5万亿元,年均复合增长率为46%,2016年进入发行高峰期,年发行规模高达8.68万亿元,2017年受金融去杠杆、市场利率走高等因素影响,信用债发行增速放缓,年发行规模为8.31万亿元,截至2018年底,中国信用债累计存量已接近30万亿元。2014年以前,中国信用债市场没有发生过实质性违约事件,长期以来始终是刚性兑付,市场信用风险没有得到充分反映,而2014年3月,上海超日太阳能科技股份有限公司“超日债违约”成为中国公募债券违约的历史先例和标志性事件。据官方统计,从2014年“超日债违约”开始至2016年底,债券市场实质性违约债券共79只,违约金额共计403亿元,增速明显。截至2018年底,违约债券共194只,历史累计违约1850亿元,数目相当可观。从这些年实质性违约债券发债主体看,有从中小企业向大型民企发展,并蔓延一些地方国企和央企的趋势。随着2016年刚性兑付被动摇和打破,不仅债券市场违约事件增多,违约也渐从交易所向银行间传导,导致商业银行信用风险加大,根据银监会公布数据,截至2018年底,中国商业银行不良贷款余额为2万亿元,不良贷款率已升至1.89%。

2013年9月国债期货合约在中国金融期货交易所正式上市交易,但2014年上半年便发生了首只公募债实质性违约,这导致市场信用环境与违约预期发生了根本变化。2016年开始,随着中国宏观经济进入新常态,信用债券市场进入一种新的风险溢价模式,债券违约进入加速爆发期,信用风险的暴露意味着刚兑被动摇。2017年市场维稳、产能过剩,行业盈利和融资环境有好转,但2018年金融去杠杆引发信用收缩,违约数量又激增,一年内新增实质违约发行人41家,违约债券110只,居然达到了历史累计违约总量的60%,因此,中国急需对信用债的定价、违约率与宏观经济状况及周期相关性和风险管理进行重新评估。

风险债券定价是公司金融及信用投资者投资组合管理的核心问题。尽管中国2010年发行了类似于信用违约互换(Credit Default Swap,CDS)的可交易信用风险缓释工具(Credit Rish Mitigation,CRM),但中国信用风险缓释工具仍处于起步阶段,监管体系不完善,传统均衡定价模型也存在缺陷,市场交易始终清淡,取得数据研究价值不大,由于信用债信用价差CS(Credit Spreads)可以揭示市场信用违约的来源、集中度,以及违约相关性本质,也就代表了其违约风险,反映以此为参考资产的信用衍生品价格。信用价差是高于无风险利率的利差,用以向投资者补偿参照资产违约风险。如信用债的信用价差就是信用债与同期无风险利率价差,包含着对信用风险、利率风险、和流动性风险的补偿[1]。研究信用价差特征及其关联影响对于信用产品的定价、交易和风险管理都至关重要,信用价差也能对信用事件、信用环境和经济周期及时有效地反映。因此,本文将针对信用价差特征及其变化与经济周期波动关系为核心进行实证研究,以期通过信用价差变化找到中国信用债市场的指向标,借以反映出经济周期波动和市场风险变化。

二、文献综述

理论上看,债券市场存在信用风险导致信用价差存在,国外很多学者意识到宏观经济状况、市场货币供应量对债券违约率的影响以及对评估信用风险和信用价差动态的重要性。经济衰退将导致发债公司盈利能力和现金流减少,影响其偿债能力;不考虑投资者风险偏好变化,其资产组合也会转向低风险、高流动资产,这都会增加违约风险,扩大信用价差。经济向好时则相反,信用价差也较小[1,2]。国外学者多用定量分析方法寻找信用违约发生的原因和时点:Black和Scholes(1973)利用结构模型分析公司违约的原因[3],Merton(1974)提出将公司负债视为针对公司价值的看跌期权,利用期权分析法解释违约发生点必然处于公司价值下跌到债券价值之下时[4]。后期有关学者的实证逐渐具体和广泛,变量也从基于公司层面扩展到宏观层面。基于公司层面的研究,Collin-Dufresne等(2001)利用利率、利率期限结构、标普500回报率、期权波动和财务杠杆率等分析变量,研究信用风险对债券信用价差影响[5];Aunon-Nerin等(2002)利用结构模型进行实证,在利率、利率期限结构斜率、杠杆率等指标之外加入了信用评级、公司资产价值、回报指数等信用因素[6]。基于宏观层面的研究,Fama和French(1989)指出信用价差与商业周期相关,经济状况较弱时信用价差变大,经济扩张时价差变小[7];Kwan(1996)发现投资级债券收益与其股票收益正相关[8];Schultz(2001)提出可以用不同国债收益率之差代表利率期限结构斜率,通过实证得出信用级别越低,利率与信用价差相关性越低的结论[9];Hull等(2004)和Blanco等(2005)都认为公司债券市场存在“信用利差之谜”,也即CDS价格不能完全由信用風险因素所解释[10-12];Tang和Yan(2006)发现信用价差随着经济增长率波动而增加[13];Acharya等(2007)研究证明企业违约率与回收率随着商业周期不同而变化,而且利率与债券信用价差也在不同商业周期下发生变化[14]。综上国外研究发现,基于公司层面的变量和基于宏观层面的变量都不同程度地影响着投资者预期和公司违约可能性,进而对信用价差产生影响。然而还有很多实证结果却说明,有关模型的变量对信用价差变化解释力不强,尤其那些高信用评级债券,这些微观和宏观因素对其信用价差解释力更差,因此,有学者认为与信用风险无关的其他因素也影响信用价差,结构模型存在缺陷,如Huang和Ming(2012)指出传统结构模型存在一定的问题,对于投资级及以上债券信用利差解释存在较大误差,即使在校准违约率及回收率之后也是如此[15]。现实也是如此,即便在美国,也存在信用价差超出预期违约损失,信用风险对信用价差解释力不强的情况。笔者认为,在较波动经济环境下,公司有很大可能性经历戏剧性负增长,公司现金流更容易下滑,从而容易违约,信用价差变大。Okimoto和Takaoka(2016)发现一年期国债和A级信用债信用价差具有显著的商业周期预测能力[16]。

近年来在中国市场也有对信用价差相关研究和实证分析。关于信用价差变化及特征,刘国光等(2005)认为信用价差与国债收益率的长、短期有不同关系[17];冯宗宪等(2009)对短中长三种期限企业债信用价差不同的波动特征进行对比[18]。对信用价差关联影响和模型实证,李岚等(2010)实证得出,由于结构模型没有考虑宏观经济因素,其对中国公司债和中期票据信用价差解释力不足30%[19];周荣喜(2011)指出不同期限企业债信用价差的宏观经济影响因素包括居民消费价格指数和国内生产总值变化率等[20];黄文涛(2012)认为信用利差和国债收益率在大多数情况下表现为相对稳定反向运行关系[21];宋球红(2013)通过结构模型进行实证,对比不同信用级别企业债信用利差走势,指出债券在二级市场流动性是导致变量及模型整体解释力偏低的原因[22];王永钦等(2016)通过实证分解得出,中国整体违约风险在城投债收益率价差中得到有效定价,地方政府债务则存在普遍软预算约束[23];宋秀慧等(2016)实证检验了宏观变量、股票市场变量以及企业特征变量与信用价差之间的关系[24]。如果以货币政策来表征经济周期状况,谢宇(2013)研究了中期票据信用价差变动,认为宏观层面因素解释能力达20.69%,货币政策变动对信用利差影响尤其显著[25];郭晔等(2016)发现货币政策对中长期企业债信用价差作用显著[26];王雄元等(2017)认为大客户对公司债发行定价具有风险效应,尤其在货币政策紧缩与经济增长较慢时[27]。

由于国外债券市场较发达,学者对信用价差研究更为充分。近些年信用价差在国内也受学者关注,但由于中国尚未实现利率市场化,利率对市场的调节和反应能力并不特别明显,因此,市场失真是存在的;另外中国债券发行和监管属于不同部门,交易所市场与银行间市场仍然存在分割,债券市场价格发现不充分,交易活动不活跃,品种和期限有一定不合理之处。因此,国内学者虽然通过实证发现了与信用价差有关的一些宏、微观因素,但研究方法多借鉴国外,因背景数据差异其结论也存在不同,尤其关于信用价差拟合方法和模型缺乏创新,导致研究总体解释力仍有不足。

中国市场在2014年发生了首例公募信用债实质性违约事件,市场对违约风险预期已经发生较大改变,理论和实际结合的违约风险研究必须提上日程。研究债券违约以来该信用衍生产品标的市场状况,以此来揭示信用风险和信用价差阶段性特征及其波动规律;同时,通过信用价差与利率期限结构及股指相关性实证,揭示信用价差变化与经济周期波动关联,通过信用债市场反映和预测经济周期信用风险变化。

三、模型构建与数据分析

(一)模型与变量

1.模型构建。

国内外研究发现,当经济时间序列受到政策变动、外界冲击和商业周期波动影响时往往会明显偏离其原有的历史趋势,传统线性模型无法恰当地拟合这种偏离。1989年Hamilton发现,经济时间序列受外界因素影响,呈现出内生的多个状态变化,这种状态变化是不可观测的,并服从于离散的马尔科夫(Markov)过程,因此,需要在时间序列中引入Markov区制转换,并建立马尔科夫区制转换模型MS(Markov Regime Switching Model)来正确拟合数据在多个状态下变化特征[28]。MS模型开始被应用于实证,包括经济、金融等方面研究,诸如金融波动和风险溢出等方面研究,通过把一系列不可观测的状态变量引入模型,构造Markov状态转移概率和结构方程,通过分析Markov区制转换,描述不同状态之间转变依据和特征。

首先,中国市场AAA、BBB、CCC和CC四个信用级别债券信用价差时间序列均存在非线性趋势,显然传统线性时间序列模型已经不能恰当地拟合这种变化特征;其次,信用价差时间序列在不同时间段的非线性特征存在差异,传统的线性模型无法对该时间序列进行描述。因此,适用于MS模型,不同于一般的线性模型,MS模型的变量系数、截距、均值等可以是随着区制的变动而变化[29]。

考虑到经济时间序列的非线性转移,模型用区制表示时间序列不同状态,以捕捉商业周期与信用价差在不同趋势下的具体关系。一般化的MS模型表示如下:

Yt=βsk0+∑n1i=1βskiXi+∑n2j=1βskjXt-j+εsk (1)

其中:k为区制状态个数,n1为外生变量个数,n2为自回归滞后阶数,其数值依据信息准则来判断,sk为离散状态下Markov随机变量,不可观测,所有模型参数都依赖于未观测变量sk,εsk~NID(0,σsk)。

其中:(1) βsk0为截距项,具有区制转移特征,且不局限于n1和n2,也可以根据需要同时设定多个项随区制而转变。项目随区制转变称为状态依赖,对应该项目的状态依赖模型。

(2)sk表示不同区制状态,是一个不可观测变量,服从有限状态个数的一阶Markov链,也即sk所处区制转换只与其前一期所处區制有关,每次转换概率仅仅依据前一时间段状态情况。

因此,对MS模型引入一阶状态转移概率:

pij=Pr (st+1=i|st=j)(2)

其中 ∑kt=1pij=1;i、j=1,…,k;pij为从状态j到状态i的状态转换概率,∑njpij=1对于任意i都成立。非时变MS模型认为,无论是状态i还是状态j,状态间转变由对应状态概率转移矩阵决定[29]:

p=p11…p1kpk1…pkk(3)

通常这些转换概率是确定不变的。

MS模型中状态变量sk与前一期状态有关且不可观测,因此,用极大似然估计法——最大化下面的对数自然函数来求解参数模型,得到各阶段状态下统计推断概率;然后,通过迭代计算得到联合概率密度函数,在联合概率密度函数最大条件下,求得系列待估计参数;再运用极大似然估计法计算出各个状态转移概率;最后,利用全部信息来推断当期概率,推算出不同时间上状态平滑概率,平滑概率具有后验特征,以此作为分析和判别依据。

2.变量分析。

根据资本资产定价理论,信用债价格中应包含系统性信用风险补偿。信用价差被认为是高于无风险利率利差,用以向投资者补偿资产信用风险,为中债企业债到期收益率与同期限国债收益率差值。

首先,利率对信用价差的影响有两种不同可能。一方面,国债利率对即期利率(零息债券到期收益率)变化反映较为明显,若市场整体资金供应增加,则利率下降;另一方面,即期利率与投资回报率有明显关联。所以,实际市场情况是,随着资金供应增加,公司违约风险下降,信用价差减小,但利率下降带来的投资回报率减少,导致公司未来价值下跌,公司会存在更多的违约风险,增加了其信用价差。

其次,利率期限结构的斜率对信用价差影响也存在两种相异的结果。一般来讲,其斜率大小对应着不同市场经济变化状态,陡峭的斜率说明预期即期利率上升,经济处于增长阶段,在经济基本面影响下,未来货币长端利率较高,信用价差较小。另外,斜率下降意味着预期未来利率也下降,公司为提高盈利能力一般会增加正净现金流项目提高其未来价值,从而减少信用价差;反之,则导致公司未来价值下降,增加信用价差。

参考国内外研究经验,本文以国债利率和国债利率斜率代表资金的松紧程度,反映发债企业整体现金流的情况;以股指收益和股指波动代表商业周期及其波动。因此,模型(1)中,被解释变量Y选取了CCC级一年期企业债信用价差,为中债企业债一年到期收益率与同期限国债收益率差值;自变量X为一年期国债利率和国债利率斜率(5年减1年),股指收益和股指波动。

(二)数据分析

1.信用价差。

由于2014年3月底中国出现首例公募债事实违约,当市场真正出现信用风险时,信用价差才有可能真正反映信用风险溢价,因而本文研究数据选取了2014年4月至2017年2月共704组日数据,为中债企业债到期收益率,数据来自同花顺数据库。

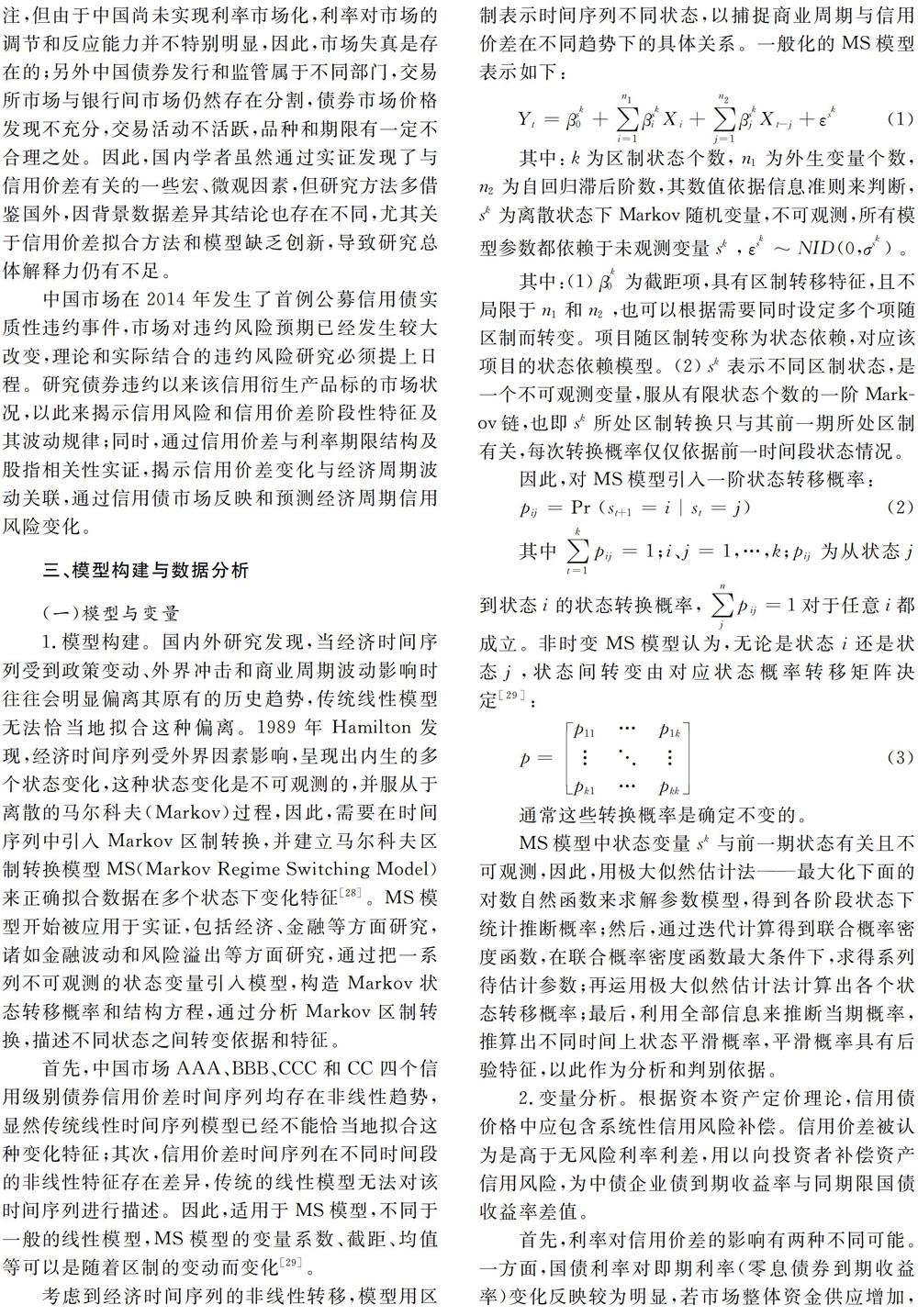

对于数据信用等级的选取方面,根据中国人民银行文件有关规定,企业债共分AAA、BBB、CCC和CC四个信用级别,其偿还债务能力依级别顺序下降,经济环境的负面影响随级别的降低而增加,违约风险也随之增加,CC级债在破产或重组时基本不能保证偿还债务。因此,信用风险其实包含了违约风险和评级下调带来的价值风险,需要对比以上四个评级企业债的信用价差数据,参见图1~4。

时间

图1~4显示的是不同评级的四个信用扩展曲线。总体来说,信用级别越低,信用价差越大,因为违约风险越大,风险溢价越高。从图中可见,CC级债券完全违背了该规律,CC级债券信用价差从大到小依次是一年期、二年期、三年期、五年期;AAA级一年期债在某些时候高于其他AAA级债的信用价差。

图1~4还揭示了中國信用债市场信用价差阶段性变化。如2014年初至2016年初,信用债市场基本处于一轮牛市行情,表现为债券价格不断走高,到期收益率不断下降,信用价差收窄。2016年后,市场行情出现逆转,信用价差逐步增大,短期债、信用级别较低的债券增大幅度最多。信用价差应该反映债券信用风险,信用风险越高则信用价差越大。虽然中国2014年后陆续出现债务违约,2016年后达到违约高峰,从图1~4走势来看,信用违约事件的发生在2016年前并未使低等级的信用债利差走高,2016年后才表现出显著高企。

2.利率期限结构。

国债利率期限结构反映不同期限的资金供求关系,说明不同国债即期利率水平差别,并解释利率与其期限长短的关联,相同风险水平下,利率期限结构既能解释即期利率与其到期期限的关系,也能反映长期国债与短期国债之间的传导,还包含诸多对应的未来经济信息。

理论上讲,如果信用价差反映的是信用风险,那么,对于同一信用评级公司债来说,在某一观测时间上一般遵循“到期时间越长,信用价差越大”的规律。或同一信用等级债券应该随着到期时间增加而获得更高的风险溢价,因为时间越长,债券面临违约和降级的不确定性增加,其对应信用价差理应更高。到期日越近,波动越大,即将到期的债券拥有更好的流动性,因而对信息的反应更迅速。

本文采用均值计算不同信用级别(AAA、BBB、CCC和CC四个信用级别)、不同到期日企业债的信用价差,绘制信用价差期限结构曲线进行观测和对比,参见图5~8。

到期年限(年)

从图5~8可见,AAA和CC级企业债都出现了利率期限结构的扭转,尤其是评级最低的相当于投机级债券CC级债券,信用价差期限结构表现为到期时间越短利差越大、到期时间越长利差越小的走势,这与中国信用风险特征有关系。从国内外经验来看,危机来临导致市场对短期债需求大增。另外,从中国信用债投资者偏好看,由于市场近几年资金流动性充足,且投资品种匮乏,投资者偏好于流动性好的投资品,AAA级债没有违约风险,且一年期债具有最好的流动性,而CC级短期债也具有很好的流动性,还能获得较高收益,所以受投资者青睐。

到期年限(年)

综上不难得出,信用级别越低,信用利差越大,因为违约风险越大,风险溢价越高。到期日越近,波动越大,因为即将到期的债券拥有更好的流动性,因而对信息反应更迅速。较低级别的债券收益对信用风险更敏感,为试图找到影响债券信用价差变化的共同因素,使用指数比使用单个债券更能消除个别风险和流动性风险,因而本文将选取CCC信用级别一年期指数收益率为变量进行实证研究。

四、实证结果

经实证得到的马尔科夫区制转换模型平滑概率、转换概率矩阵和模型中各参数估计结果如图9、表1和表2。

1.从平滑概率来看,信用债利差明显存在两个区制。2016年以前基本都已区制2状态为主,2014年上半年和2016年4月后,以接近1的概率转换为区制1。转换概率矩阵显示,从区制1延续区制1的概率是0.99,从区制1转移到区制2的概率是0.01;从区制2延续区制2的概率是0.98,从区制2转移到区制1的概率是0.02。

在实证结果中,区制1方差项值为1.45,比区制2方差项0.074显著增大;区制1截距项为28,也比区制2截距项25有所放大。可见区制1的特征为波动更大,利差更高,意味着进入高风险高收益阶段。经济下行时,信用风险往往会集中爆发,因而难以分散化,当违约风险集中到来时,会大幅推升风险溢价,利差显著扩大,波动增加。信用价差的不同区制反映了经济周期的不同阶段。

2.国债利率和国债利率斜率回归系数为正,且统计显著。

表2国债利率回归系数为0.7274,国债利率斜率回归系数为0.2766,二者均为正说明信用债收益率随着短期无风险利率增加以及无风险利率期限结构斜率增大而增加。从理论上来看,利率曲线斜率增加,说明未来期望利率增加,信用利差应该减小,二者是理论上负相关关系。这种与理论上差异说明,在中国经济中利率曲线斜率增大则可能是由于短期利率相对于长期利率下降更快导致的,与未来利率上升或经济向好预期无关。这一现象与Collin等(2001)研究结论相同,也曾发现利率期限结构斜率增大对债券信用价差有增大的影响关系[30]。

进一步看,无风险利率增加显然会增加风险债券到期收益率,因无风险利率增加意味着市场资金趋紧,企业现金流下滑,从而容易违约;而无风险利率斜率增加,意味着长期利率比短期利率增加更多,即期限结构中包含的远期利率增加,反映市场对未来利率增加的预期,对于处于这个时期的风险债券来说,一方面,利率增长预期也拉高了风险债预期收益;另一方面,利率增长预期实际包含了对未来经济走弱预期,风险债券主体未来经营不确定性增加,风险溢价增加。按照国内外相关研究,无风险利率期限结构斜率包含了明确商业周期的信息,在衰退阶段,中央银行降低了短期无风险率以刺激经济,而长期无风险利率较高反映了投资者不愿在该时期承担风险,从而衰退期期限结构向上的斜率反映了货币政策。

3.信用债收益与股票指数收益及股指波动都呈负相关,且统计显著。表2中股指收益率与股指收益波动率回归系数为-0.0002和-544.3873,这种负相关关系,一方面,显示信用债与股票市场资金面的跷跷板效应,股票收益高时,资金流向股市,债市收益低,反之资金流向债市;另一方面,当经济向好时,企业盈利高,股市走强,股指正收益,而此时企业违约风险低,信用债收益走低。

五、结论及对策建议

(一)结论

以上通过马尔科夫区制转换模型研究中国从2014年初到2017年年初信用债信用价差走势,研究发现:(1)信贷债务在牛市中,因为债券价格不断攀升,到期收益率在下降,信贷息差尤其是高信用评级,正在缩小。信贷基本面在2014年之后实际上趋于恶化。信贷风险溢价在2016年之前并未完全暴露,信贷事件对信贷息差影响有限,这是资本驱动牛市的一个重要特征。(2)信用债利差明显存在两个区制,2014年上半年和2016年4月后,与其余时段呈现为另一区制,特征是信用价差增加,波动加大。说明信用债打破刚性兑付以来,中国债券市场收益率进入一种新的風险溢价模式。(3)信用价差与利率期限结构和股指的相关性显示,信用价差变化与经济周期波动密切相关。信用价差与利率期限结构斜率正相关,表明经济衰退时信用价差变大,说明中国信用债市场价差曲线良好地反映了经济周期变化。

综上可知,中国信用债市场已逐渐能够反映经济周期信用风险溢价。信用风险的特征是,信用风险往往集中性爆发,因而难以分散化,当违约风险集中到来时,会大幅推升风险溢价。中国货币充裕、“缺资产”的背景下,2014年基于融资改善的预期,宽松融资提供了整体利差机会和高收益债投资,2015年出现城投债和地产债投资主题,这种趋势下,信用价差也应随之扩大,但实际信用价差连续收窄,这与信用基本面形成了背离。信用基本面恶化的趋势说明,2016年前中国信用债市场信用事件影响非常有限,信用风险溢价并没有得到充分反映,显现出典型的资金驱动型牛市特点,2016年后市场行情出现逆转,信用价差逐步增大,短期债增大幅度最多,信用价差对信用风险定价作用开始显现。

从信贷市场发展角度看,信用风险的暴露意味着市场正在转向成熟,风险定价机制也会趋于合理,在这种信用定价机制不断完善的背景下,中国债券市场信用价差驱动从资金面依赖转为信用资质依赖,也即中国债券市场信贷息差的推动力量已从资本转向信用评级。随着债券市场的成熟,利率期限结构对主权风险运行预警功能会越发明显和有效,可为预测主权信用风险状况提供一定参考。同时,随着中国债券市场的完善,“利率风险”的单一结构也将转变为“利率风险+信用风险”的二元结构。

(二)对策建议

笔者认为提高债券市场信息透明度是债券市场信用风险管理的关键,具体建议如下:(1)迅速有效地完善市场交易制度,为信用风险管理保驾护航。首先是国债市场的迅速完善,要最大限度地发挥主权市场在规避风险中的作用。其次,将企业上市交易的基础制度逐步变为“宽进严出”,完善信息披露制度,打击财务造假,对市场内幕交易和操纵市场行为进行严格监管。还有,要注重对市场参与者的保护,完善交易制度,设置合理保证金水平,增加投机者交易成本,减少过度投机和高风险交易。(2)充分利用利率期限结构包含的丰富有用信息,发挥先导作用。在债券市场中,利率期限结构和主权信用风险之间存在正相关的关系,随着债券市场迅猛发展,利率期限结构对主权风险运行的指示器作用已逐步显现,但其显现的正确性依赖于良好的市场基础,提取债券期限结构中的信息是标,完善市场基础是本,市场的健全是保证债券收益率曲线稳定性与可靠性的关键所在。(3)完善反映市场供求的到期收益率曲线,建立有效预警。收益率曲线可以用来预测经济周期和通货膨胀率,被视为央行货币政策立场的指示器,中国应借鉴西方成熟市场经验,发展、优化和创新债券品种结构和期限结构,优化收益率曲线,充分发挥信用价差对宏观经济先行指示作用。建立有效的危机预警机制,对各期限利率进行预调,在拟合收益率曲线走势时适当加入主权信用违约互换相关变量,这样不仅利于实现对到期收益率曲线有效调控,也利于提高收益率曲线拟合效果,将价格控制在合理范围,提高金融机构风险预警和管理能力。(4)开发和创新信用衍生产品,对冲债券市场的系统性信用风险。随着现阶段中国债券市场逐步成熟,信贷风险管理体系建设应加快步伐,完整的制度安排和市场风险多样化的风险分散分担机制和共享系统应该被提升。以市场为导向,推出信用衍生产品对冲系统性信用风险,优化并实现信用风险的最优分配,使投资者可以借助市场化方式对冲、转移和规避信用风险,以有效预防风险积累和系统性风险发生。

參考文献:

[1] 梁朝晖,王宗胜,曹刚.非信用风险因素对公司债信用利差的影响[J].北京理工大学学报(社会科学版),2015(11):90-98.

[2] 李世军,王磊.信用价差与宏观经济相关性的实证研究[J].宏观经济研究,2016(12):28-35.

[3] Black F,Scholes M. The pricing of options and corporate liabilities[J].Journal of Political Economy,1973,81(3): 637-654.

[4] Merton R C. on the pricing of corporate debt: the risk structure of interest rates[J].Journal of Finance,1974,29:449-470.

[5] Collin Dufresne P, Goldstein R S. Do credit spreads reflect stationary leverage ratios? [J]. Journal of Finance, 2001.56:1929-1957.

[6] Aunon-Nerin D D. Cossin T. Hricko, Z. Huang. Exploring for the determinants of credit risk in credit default swap transaction data: is fixed-income market's information sufficient to evaluate credit risk?[R].Foundation for the Advancement of Monetary Education. 2002:65.

[7] Fama E F, French K R. Business conditions and expected returns on stocks and bonds[J]. Journal of Finance Economics, 1989,25:23-49.

[8] Kwan S H. Firm-specific information and the correlation between individual stocks and bonds [J]. Journal of Financial Economics, 1996(1):63-80.

[9] Schultz P. Corporate bond trading costs: a peek behind the curtain [J]. Journal of Finance, 2001(2):677-698.

[10]Hull J, White A. Valuing credit default swaps: no counterparty default Risk[J]. Journal of Derivatives,2000,8(l):29-40.

[11]Hull J, predeseu M, White A. The relationship between credit default swap spreads,bond yield credit rating announcements[J]. Journal of Banking and Finance,2004,28:2789-2811.

[12]Blanco R, Brennan S, Marsh I W. An empirical analysis of the dynamic relationship between Investment grade bonds and credit default swaps[J].Journal of Finance,2005(60):2255-2281.

[13]Tang D Y, Yan H. Macroeconomic conditions, firm characteristics, and credit spreads[J]. Journal of Financial Services Research,2006,29(3):177-210.

[14]Acharya V V, Bharath S T, Srinivasan A. Does indust-wide distress affect defaulted firms? evidence from creditor recoveries [J].Journal of Financial Economics, 2007(85):787-821.

[15]Huang, Jing-zhi, Ming Huang. How much of the corporate-treasury yield spread Is due to credit risk?[J]. Review of Asset Pricing Studies, 2012,2(2):153-202.

[16]Okimoto T , Takaoka S. The term structure of credit spreads and business cycle in Japan[EB/OL] AJRC( Australia-Japan Research Centre) Working Paper 03/2016, https://papers.ssrn.com.

[17]刘国光,王慧敏.公司债券信用价差和国债收益率动态关系研究[J].山西财经大学学报,2005(5):117-122.

[18]冯宗宪,郭建伟,孙克.企业债的信用价差及其动态过程研究[J].金融研究,2009(3):54-71.

[19]李岚,杨长志.基于面板数据的中期票据信用价差研究[J].证券市场导报,2010(8):73-77.

[20]周荣喜,牛伟宁.基于SV模型的中国债券信用价差影响因素研究[J].统计与信息论坛,2011(12):80-88.

[21]黄文涛.信用利差和国债收益率相关性研究——以中美两国为例[J].债券,2012(6):19-25.

[22]宋球红.宏观经济变量对不同信用级别企业债信用利差影响的分析[J].债券,2013(12):35-39.

[23]王永钦,陈映辉,杜巨澜.软预算约束与中国地方政府债务违约风险:来自金融市场的证据[J].经济研究,2016(11):96-109.

[24]宋秀慧,林晚发.宏观环境、股票市场与企业债务成本的关系研究[J].技术经济与管理研究,2016(5):16-20.

[25]谢宇.我国中期票据信用利差变动影响因素的实证分析[J].科学决策,2013(2):33-55.

[26]郭曄,黄振,王蕴.未预期货币政策与企业债券信用价差——基于固浮利差分解的研究[J].金融研究,2016(6):67-80.

[27]王雄元,高开娟.如虎添翼抑或燕巢危幕:承销商,大客户与公司债发行定价[J].管理世界,2017(9):42-59.

[28]郭莹莹.人民币汇率的长短期影响因素分析——基于马尔科夫区制转换模型[J].国际贸易问题,2014(2):156-166.

[29]郭莹莹.国内外金融危机预警模型述评[J].科学决策,2013(10):63-80.

[30]Collin-Dufresne P, Goldstein R S. Do credit spreads reflect stationary leverage ratios?[J].Journal of Finance,2001.56:1929-1957.

(责任编辑:铁 青)

Correlation between Chinese Credit Spreads and Business

Cycle Based on Markov-switching Model

JIANG hong1,2, LIANG Zhaohui1, ZHAO hong2

(1.School of Economics and Management, Tianjin Polytechnic University, Tianjin 300387, China;

2.School of Textile Science and Engineering, Tianjin Polytechnic University, Tianjin 300387, China)

Abstract:This paper investigates the characteristics of Chinese credit spreads since the first actual default in 2014, using a Markov-switching model. Our analyses provide clear evidence that two regimes exist, one of a newly regime demonstrates both bigger credit spreads and larger volatility in the first half of 2014 and after 2016. Our results of correlation between credit spreads and interest rate, stock index etc. indicate that credit spread is closely related with business cycle fluctuation, and credit risk premium can be reflected gradually in Chinese bond market.

Key words:Markov; regime switching;credit spreads;business cycle

收稿日期: 2019-08-08

基金项目: 国家自然科学基金资助项目(71371136)

作者简介: 姜 弘(1976—),女,天津市人,天津工业大学经济与管理学院副教授,天津工业大学纺织科学与工程学院博士研究生,研究领域:金融统计。

猜你喜欢

九江学院学报(自然科学版)(2022年2期)2022-07-02

有色金属(矿山部分)(2021年4期)2021-08-30

纺织科学研究(2021年1期)2021-03-19

资源导刊(信息化测绘)(2020年5期)2020-06-22

中国外汇(2019年18期)2019-11-25

兽医导刊(2019年1期)2019-02-21

经济研究导刊(2016年27期)2016-12-30

湖北师范大学学报(自然科学版)(2015年1期)2016-01-10

上海管理科学(2015年4期)2015-07-31

振动工程学报(2014年4期)2014-03-01