基于资本资产定价模型对H股的投资组合分析

2020-03-09 03:40□文|万立

经济视野 2020年24期

□ 文| 万 立

本文基于中国香港股市对从2008.1.1到2017.12.31期间的七只涨幅较大的股票的每月价格(含股息)进行分析(数据来源:Bloomberg),以香港三个月期国债的利率作为无风险利率(Rf),以香港恒生指数(HSI)作为衡量股市价格的市场指标,通过均值,标准差及方差,夏普比率分别说明预期收益率,投资风险,风险调整后的收益率,对每只股票在投资组合中占的权重进行调整,作出投资回报最高和组合风险最小的2个投资组合,基于资本资产定价模型(CAPM)对每只股票以及投资组合的风险系数(Beta)进行计算和分析,并运用统计学对市场模型进行回归分析和描述性统计学分析。

选股说明

(1)HK.1061亿胜生物科技。该公司属于消费品制造业的医疗保健类,以制造及销售生物药品业务为主,公司每股收益保持稳定增长,同期每股收益为0.2975港币,同比增长22.28%。在2008至2017十年间每年都进行分红,在中国医药行业属于极少数的在十年间市值暴涨30多倍的公司。(2)HK.2382舜宇光学科技。该公司属于工业工程行业,主要业务以制造光电产品和光学零件为主,中国内地对智能手机逐年增长的需求会对该公司手机配件的出货量有积极影响。从最新财务数据2018年中报可得,市盈率已经达到21.443倍,市净率到达8.044倍,2017年年报披露每股收益2.6676港币,同比增长126.84%。(3)HK.175吉利汽车。该公司属于汽车制造行业,主营业务是生产及买卖汽车和汽车零件,近期中国的23家研究机构对该公司的评级意见都以增持为主。吉利汽车先后完成对沃尔玛,宝腾,路特斯,戴姆勒等公司的并购,实现公司的转型创新,净资产收益率达到18.75%,且公司在经营活动中有充足的现金流量。(4)HK.700腾讯控股。该公司主要为用户提供增值服务以及网络广告服务,属于新兴的互联网服务业,是中国最大的互联网综合服务提供商之一,有良好的未来发展前景。该公司股票是香港恒生指数成分股之一,总市值达到2.9万亿人民币,市盈率达到29.076。(5)HK.2313申洲国际。该公司主营业务为制造及销售针织服装产品,现市值超过1200多亿港币,是中国市值最大的服装企业,2017年该公司实现营业收入180.85亿人民币,净利润率达到20.79%。市场对该公司估值水平从刚上市的5到6倍上涨到目前的接近30倍。(6)HK.345维他奶国际。该公司主营业务以制造及分销食品及饮品,市场和财务处于稳定扩张状态,在中国内地的收入增长尤为突出,而且近些年来该公司一直稳定的向股东分红,并且都采用现金的形式,而且目前市盈率已达40,在港股食品饮料板块处于相对较高水准。(7)HK.27银河娱乐。该公司主要从事娱乐场幸运博彩或其他形式的博彩,公司每股收益不断上涨,2017年年报披露为2.45港币,营业收入为624.50亿,同比上涨24.51%。

股票市场及股指说明

1.股票市场说明。本文的研究基于中国香港股票市场,市场选择的原因如下:首先本股市属于中国股市的一部分,与A股股市有联动性,两个股市的波动会互相影响。但香港股市与内地股市相比,没有涨跌幅限制,实行T+0的交易制度。而且香港股市更加国际化,有较多的海外投资者和机构投资者,在进行估值和市场预测的时候更加复杂化。

2.股指说明。本文采用恒生指数作为价格指标,是由香港恒生银行附属的恒生指数服务有限公司编制,以香港股票中的50家上市股票为成分股样本,以其发行量为权数的加权平均股价指数,是反映香港股市价幅趋势的最有影响的一种股价指数。

单个股票的风险与报酬

1.预计收益率。各公司每月的预计收益率的值如(表1)average所示,收益率从大到小分别是舜宇光华科技(R=1.47%),腾讯控股(R=1.38%),申洲国际(R=1.33%),吉利汽车(R=1.32%),亿胜生物科技(R=1.16%),收益率小于1%的是银河娱乐(R=0.88%)和维他奶国际(R=0.77%)。

2.风险。采用十年的历史数据,计算方差和标准差度量风险:标准差和方差如表1所示,数值越大说明风险越大,其中风险最小的股票是维他奶国际,接近于市场风险,风险最大的是银河娱乐。通常来说,风险越大的股票要求的收益率越高。

3.夏普比率(SR)。夏普比率是同时对收益和风险综合考量的指标,该指标数值越大说明相同风险下的超额收益越大,如图1所示腾讯控股公司SR最大,银河娱乐SR最小。

投资组合的风险与收益

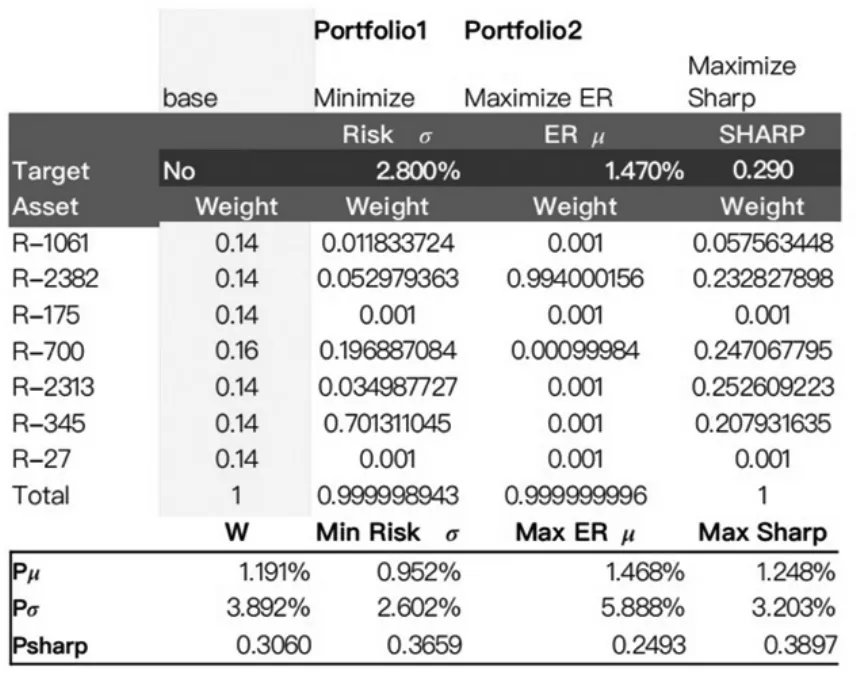

1.预期收益最大的投资组合。假定组合的投资收益为最大的单只股票的收益(R=1.47%),得到的各股票权重及组合的风险与收益如图2所示,投资组合的风险为5.888%,收益为1.468%,夏普比率为0.2493.说明在收益率相同的情况下,相对于单只股票,投资组合能降低风险,同时报酬率高的股票会抵消报酬率低的股票带来的负面影响。

2.风险最小的投资组合。假定组合的风险等于单只股票的最小风险(r=2.8%),结果如图2所示,投资组合的风险为0.952%,收益率为2.602%,夏普比率为0.3659%。投资组合的风险小于单只股票的风险说明投资组合能够消除可分散风险,分散化之后仍然残留不可分散风险。相对于第一个投资组合,第二个的夏普比率上升,说明多承担相同风险,获得的超额收益更高。

图1

图2

Beta系数的确定

用beta衡量市场的风险将b=1的股票,视为平均风险股票,与市场水平同步波动。b小于1,说明,股票的波动性小于市场波动水平。b大于1,说明股票风险大于市场风险。经过计算,beta系数大于1的股票为HK2032,HK.175,HK.700,HK.27.beta系数小于1的股票为HK.1061,HK.2313,HK.345.其中,HK.27的系数为2.08是最大的,beta值最小的股票为HK.345,数值为0.56。关于投资组合的加权平均beta计算结果中(如图3所示),收益最大的投资组合的beta为1.11,组合风险高于是市场风险。风险最小的投资组合的beta为0.70,组合的波动性比市场波动性弱。两个投资组合的beta都大于0,说明投资组合的波动性方向与市场的相一致,数值的大小说明收益越大的投资组合的beta系数也越大。

图3

资本资产定价模型(CAPM)

Ri=αRFR+β(RM-RFR)

令Ri分别等于Rp1与Rp2,以香港三个月期的国债作为RFR,恒生指数作为RM,求解两个投资组合的模型

图4

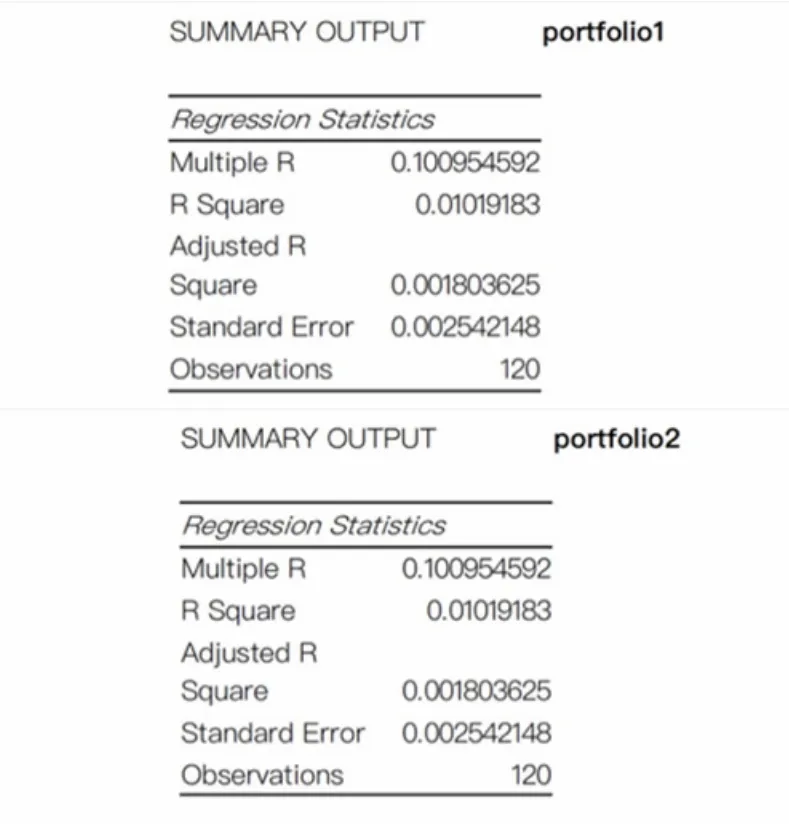

(1)简单线性回归。对Rm-RFR,Rp1-RFR,Rp2-RFR进行描述性统计学分析,结果如图4所示。Rm-RFR的均值为-0.0019,说明市场的收益率低于无风险利率。标准差为0.0270,说明市场利率下承担的风险比无风险利率高。Rp1-RFR与Rp2-RFR的均值大于0,说明两个投资组合的收益大于无风险利率,标准差大于0,说明想获得高于无风险利率的收益多承担的风险。(2)多元线性回归。对于投资组合1.2来说,R-square都是0.01,说明模型拟合程度差,可被分散的非系统性风险小。但相关性分析中,在5%的水平上Rp1-Rf,Rp2-Rf分别与Rm-Rf显著相关,说明模型中可能有异常值,应将其剔除。

结论

在7只港股组成的两组投资组合中,非系统性风险有一定程度的分散,用Beta系数来表示公司的特有风险,组合的风险和收益由组合的标准差和均值来表示,应根据投资者对风险的承受能力确认投资组合中各股票所占的比例。

猜你喜欢

建筑与装饰(2018年20期)2018-12-13

中国神经免疫学和神经病学杂志(2018年6期)2018-01-15

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

医学理论与实践(2012年4期)2012-12-09

中学生数理化·八年级数学人教版(2008年6期)2008-09-05