“营改增”对房地产企业的税负影响

2020-03-10 18:58蓝秀婷

科学与财富 2020年33期

摘 要:对于我国税制改革而言,“营改增”是一项重大改革转点,取消一直以来都在征收的营业税。这一项改革将增值税的抵扣链条打通,减少各个行业的税负。房地产企业作为我国国民经济发展的主要支撑企业,在长期发展中形成规模达、业务多、税收多的特点。从制度角度分析,在“营改增”制度投入应用过程中将房地产企业作为最后一批企业,不仅能够有效降低下游企业的成本,还能减少企业资产的库存,并对供给侧结构改革起到良好的促进作用。但是从企业税负角度分析,“营改增”的落实会对上下游企业的发展造成影响,甚至还会影响房价的涨跌。对此,本文主要阐述“营改增”的概念,分析“营改增”对房地产企业的税负影响,并从房地产企业发展角度提出建议。

关键词:营改增;房地产企业;税负影响

引言

房地产企业作为我国社会经济发展的重要企业,在“营改增”背景下,房地产企业的业务具有较强的复杂性,而且税负变动大,在“营改增”中格外受关注。尽管对房地产企业的理性发展有良好的推动作用,还能避免出现重复征税的问题,降低各个环节的税负,但是企业可能会由于供应商选择不合理、增值税专用发票难获取等问题出现费用不能抵扣的情况,进而提升企业的税负。对此,房地产企业应该提高对“营改增”的重视程度,意识到其对自身发展产生的税负影响,并积极做出改善。

一、“营改增”的概念

“营改增”是我国一些行业将以往征收营业税改变为征收增值税实施的税制改革的简称,也就是国家之前对一些行业征收营业税,在“营改增”实施之后开始对这些行业征收增值税。营业税和增值税都是我国两个主要的税收种类,在“营改增”之前,营业税主要是政府对纳税人征收营业额,包含的范围为纳税人在销售商品、提供劳动力、买卖不动产。因为营业税不能对成本费用进行抵扣,会全额征收营业税。和营业税相对比,增值税是一种对增值额度进行征收的一种税种,包含的范围为货物销售、货物进口以及一些劳动力等等,但是增值税能够抵扣成本以及费用,在税制改革进一步深化发展下,国家对增值税率进行调整,将原本的17%、11%、6%调整为13%、9%、6%。

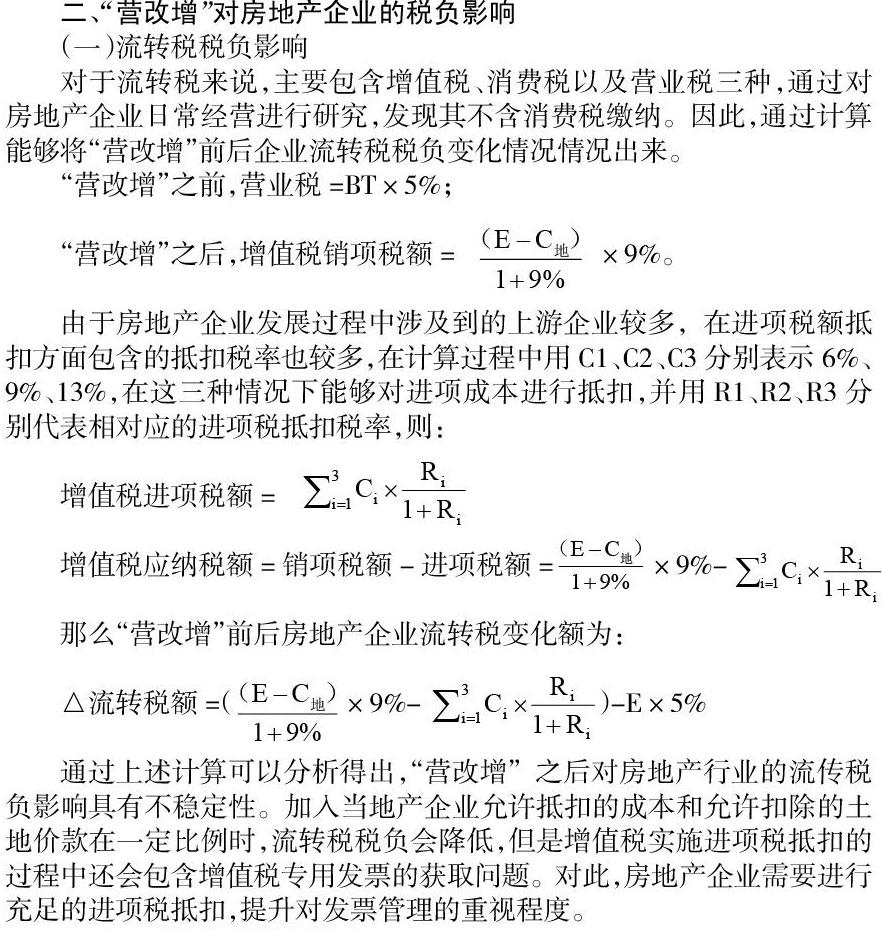

二、“营改增”对房地产企业的税负影响

(一)流转税税负影响

对于流转税来说,主要包含增值税、消费税以及营业税三种,通过对房地产企业日常经营进行研究,发现其不含消费税缴纳。因此,通过计算能够将“营改增”前后企业流转税税负变化情况情况出来。

由于房地产企业发展过程中涉及到的上游企业较多,在进项税额抵扣方面包含的抵扣税率也较多,在计算过程中用C1、C2、C3分别表示6%、9%、13%,在这三种情况下能够对进项成本进行抵扣,并用R1、R2、R3分别代表相对应的进项税抵扣税率,则:

那么“营改增”前后房地产企业流转税变化额为:

通过上述计算可以分析得出,“营改增”之后对房地产行业的流传税负影响具有不稳定性。加入当地产企业允许抵扣的成本和允许扣除的土地价款在一定比例时,流转税税负会降低,但是增值税实施进项税抵扣的过程中还会包含增值税专用发票的获取问题。对此,房地产企业需要进行充足的进项税抵扣,提升对发票管理的重视程度。

(二)土地增值税税负影响

对于房地产企业来说,土地增值税时主要的纳税税种,根据税法有关规定,土地增值税用以下公式进行计算:

土地增值税=(房地产转让收入-扣除项目金额)×税率-扣除项目金额×速算扣除数。

类似于企业所得税,实施“营改增”之后,对土地增值税的税基进行改变,影响税额。不仅将制度应用之前房地产收入作为营业税的收入,在制度应用制度不将其作为增值税的收入,可能会减少税基。而且在土地增值税的扣除项目中涉及到税金,在制度应用之前可以扣除营业税,在制度应用之后不能扣除增值税,可能会增加税基。另外,在制度中也明确对规定了土地增值税的清算,可能会涉及到制度应用前后的项目。对此,房地产企业应该提升重视程度,在清算时区分对待。

(三)企业所得税税负影响

在房地产企业的税负中,所得税的占比在所有税种中排第二名,不管是房屋出租还是出售,只要有收入,企业就需要缴纳所得税,根据税法有关规定,企业所得税用以下公式进行计算:

应缴纳税额=25%应纳税所得额-根据规定抵免的税额

应纳税所得额=总收入-抵免收入-不征税收入-各项扣除费用-允许弥补的以往项目亏损。

结合上述计算公式可以发现,在实施“营改增”之后,会对房地产企业的所得税税基产生两方面影响。第一,对企业所得税计算的收入和成本进行改变,由于两个税种存在不同的特征,在制度应用之前,公式中包含的收入和成本都属于营业税,在制度应用之后,收入和成本都不包含增值税,但是在税率一致的情况下,会无法确定企业所得税税基是否变大或缩小。第二,对企业所得税进行计算的过程中会扣除税金,在制度应用之前,营业税属于可扣除的税金,能够降低企业的税基,但是在制度应用之后,会无法扣除增值税税金。

三、从房地产企业发展角度提出的建议

(一)加强对企业员工的培训力度,提升财务应对能力

“营改增”制度的落实对房地产企业来说会产生严重的税负影响,为了实现稳定性发展,房地产企业需要积极学习“营改增”制度,加强对企业员工的培训力度,提升财务应用能力。具体可以促使企业管理层人员都了解“营改增”制度的内容,在掌握制度的基础上对企业发展战略计划进行优化和更新,树立全局意识,保证战略技术满足当前经济发展的需求。同时还需要加强对财务人员的培训,由于财务人员主要开企业会计核算和稅负等工作,提升财务人员业务水平和工作能力,将工作绩效和制度学习考核结果相挂钩,提升财务人员的工作积极性,进而在工作中利用营改增制度内容进行优化,避免税负影响和各种风险。

(二)加强增值税专用发票管理,减少风险发生

对于房地产企业来说,增值税专用发票会对进项税额的抵扣造成影响,其作为一项原始凭证,对企业财务核算工作的开展具有重要价值。对于企业而言,应该尽可能的获取增值税专用发票,这样才能进行进项税抵扣,减少税负,并达到政府实施“营改增”的目的。对此,企业需要加强增值税专用发票管理,减少风险发生。具体需要企业保证增值税专用发票的合法性,坚决打击伪造、虚开增值税专用发票的行为,严格遵守国家的规律法规。同时,由于房地产企业经营开发的项目具有周期长、工程量大的问题,为了保证工程建设质量,需要对供应商的资质进行严格的审核,这样才能有效避免风险的发生。

总结

总之,“营改增”对于房地产企业发展来说有利也有弊,企业需要明确制度落实对自身产生的税负影响,加强对企业员工的培训力度,提升财务应对能力,加强增值税专用发票管理,减少风险发生,从而更好的实现稳定性发展。

参考文献:

[1]徐曦.全面推行“营改增”改革试点对湖南省房地产业的税负影响及政策建议[J].中国市场,2020(09):151-152.

[2]赵亚春.浅论“营改增”对房地产开发企业税负及利润的影响[J].现代营销(经营版),2020(01):194-195.

[3]陈欣妍.“营改增”对房地产企业的税负影响分析——以C房地产公司为例[J].甘肃金融,2019(09):67-71.

[4]袁嫄.全面“营改增”后我国房地产业税负问题研究[D].江西财经大学,2019.

[5]张经纬.“营改增”对房地产企业的税负和经营业绩的影响研究[D].西北农林科技大学,2019.

作者简介:姓名:蓝秀婷 年月: 19801019 性别: 女 民族:畲族

籍贯:广东省河源市 学历: 本科 在职单位: 河源市职业技术学校 职称: 高级会计讲师 研究会计实践教学

(广东省河源市源城区旺源路碧海名居 517000)

猜你喜欢

商(2016年35期)2016-11-24

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28