环境信息披露、环境规制与企业经营绩效

2020-03-11 13:18田昕加张广美

会计之友 2020年6期

田昕加 张广美

【摘 要】 推进农业清洁生产是乡村振兴战略的重要环节,而环境规制作为这一战略的“催化剂”,使得上市公司环境信息披露面临新的挑战。基于信号传递理论,以2010—2017年农业上市公司为样本,实证检验了环境信息披露对企业绩效的影响,以及环境规制在其中所起的作用。研究发现:环境信息披露能够通过信号传递效应促进企业绩效的提升,但环境信息对企业绩效的信号传递程度会受到环境规制的影响,相比较严格的正式环境规制,“软约束”更利于信号传递效应的实现。同时进一步探讨了环境信息质量与企业长期绩效的关系,发现环境规制对二者的强化作用逐渐减弱。

【关键词】 环境信息披露; 经营绩效; 环境规制; 农业企业

【中图分类号】 C93;F272.3 【文献标识码】 A 【文章编号】 1004-5937(2020)06-0043-07

一、引言

据《中国上市公司环境责任信息披露评价报告(2017年)》显示,2017年披露环境信息报告的上市公司有857 家,较上年增加了47家,占全部上市公司的24.59%。环境信息作为非财务信息,与财务信息不同,属于自愿披露的项目,容易让信息的使用者与发布者之间形成信息不对称,再加上信息的滞后性,更加剧了环境信息与企业业绩关系的不确定性,从而造成管理层决策时的偏差,这也从侧面解释了一些企业宁愿将环境信息私有而不公开的原因。那么环境信息披露到底是向市场传递良好的环境表现信号还是加剧公众对环境治理逃避与辩解的固有印象?[ 1 ]学者对二者关系从不同的角度进行了研究,结论不尽一致。有学者认为环境信息披露增加了治理成本从而损害了环境绩效的提升[ 2 ],但也有支持环境信息披露能显著提高企业绩效的声音[ 3 ],并指出经营业绩越好反过来披露更多的环境信息[ 4 ]。相比國外,国内对环境表现与经营绩效关系的研究时间较短,汤亚莉等[ 5 ]首先用数据验证了公司业绩是影响环境信息披露的重要因素,随后学者不断补充,从理论、切入视角以及研究方法等方面丰富了研究内容[ 6 ]。学者们并不拘泥于相互验证结论的正确性,而是对二者关系进行了更深入的探讨,进而得出信息披露与企业绩效之间存在交互跨期影响的结论[ 7-8 ]。武剑锋等[ 9 ]认为环境信息是否货币化对企业经营绩效会产生不同的影响。另外,也有学者从信息披露制度(强制或自愿)入手,以期从披露形式来解释前人对二者的不同结论[ 10 ]。

虽然已有文献对环境表现与经营绩效二者关系进行了较为全面的研究,但侧重从合法性、利益相关者及自愿信息披露等理论进行解释,较少关注信号的传递作用。另外,在乡村振兴的大背景下,农业产业如何破除固有束缚,改善经营效益至关重要。由于农业企业对环境特殊的依赖性,利益相关者更为关注企业是否承担环境责任,如清洁生产、绿色无公害,此时企业良好的环境表现作为一种极具优势的无形资源,既能迎合消费者绿色消费的需求,又能使产品在市场竞争中获得竞争优势,进而提高企业的市场份额,改善企业经营业绩。但现有研究多以重污染行业为研究对象,较少涉及与人们生活息息相关的农业,不免造成衡量指标缺乏行业针对性,无法客观反映行业间的真实差距,所以在行业层面上该研究还存在一定不足。本文尝试用信号传递理论解释环境信息披露质量与经营业绩的关系,将环境表现作为动因探究其对企业经营绩效的影响,并进一步分析在一系列规制的监督下,环境信息的披露是否能强化企业言行合一的环保意识从而为企业带来效益。厘清环境信息披露及环境规制与经营绩效的关系对企业提高环保意识、自觉履行环保责任具有一定理论和实践意义。

二、理论分析及研究假设

(一)环境信息披露与企业绩效

在信息不对称的现实前提下,利益相关者的逆向选择可能导致企业面临价值低估的风险,一些企业为了将自己与其他企业区分开来,通常会采取一系列的措施,尤其是前景较好的上市公司,为了突显自身的竞争优势,会通过主动披露相关信息向外界传递良好的环境管理信号。一方面环境信息披露是应对政策压力的有效措施,尤其是企业主动对外披露信息,降低了信息不对称程度,能够减轻外界对企业的不利看法,有助于提高企业声誉,缓解市场对企业的负面评价[ 11 ];同时,较高的环保意识有助于降低环保诉讼案件的发生概率,减少媒体的负面曝光度,一定程度上避免了政府的环境惩罚成本,从而向利益相关者传递了有利信号,增强了投资者信心。另一方面适量有效的信息是科学决策的依据,环境信息报告作为一份规范有效的文件,是企业一面有益的“镜子”,通过信息的披露情况可以呈现自身的进步与不足,从而为以后年度的环保治理、环保投资等决策提供数据支撑,避免过度投资造成现金流难以周转的局面[ 12 ]。基于以上分析,从经营效益和社会效益来看,环境信息披露对绩效的改善有一定作用,所以提出以下假设:

H1:环境信息披露质量能够传递良好的环境管理信号,有利于企业绩效的提高。

(二)环境规制的调节作用

合法性理论认为,企业的一切经营活动都要受到社会合法性的约束。环境规制作为规范企业环境行为的一种环境政策,在社会合法性的压力下,企业有动机遵循环境规制从而符合合法性的要求。随着一系列规制力度的增强,企业面临的环境规制压力逐渐增大,考虑到企业经营合法性和规制成本,部分企业会通过升级生产流程、更换环保材料等创新方式调整内部经营行为,使其抵消遵循环境规制带来的成本压力[ 13 ]。也有企业将环境因素融入企业生产经营活动的各个方面,通过环境的可持续发展获得经济的长期增长,既有利于实现利益最大化,也有利于树立良好的企业形象。即环境规制并非直接影响企业的经营绩效,而是通过规制压力督促企业对经营状况作出积极回应,对实施过程中可能出现的问题给予提醒,对已经产生的环境问题进行及时修正,从而调动企业在环境信息披露方面的积极性与责任感,最终实现企业利益最大化与生态可持续化。所以提出以下假设:

H2a:环境规制能够强化环境信息质量对企业绩效提升的信号传递效应。

为了更全面地剖析环境规制的作用,学者们对其进行了分类,进而可以有针对性地分析环境规制的具体作用,避免此消彼长造成最终结果的不确定[ 14 ]。目前最常见的分类是行政型环境规制(命令型)和经济型环境规制(市场型)[ 15 ],也有学者在此基础上加入了软规制(非正式环境规制)[ 16 ]。前者是指政府部门为提高环境质量对企业制定的一系列规章制度,主要依靠政府的强制力措施来实现。而软规制作为正式环境规制的一种补充,是以社会公众参与为主导,通过媒体以及公众形成的舆论压力来实现。但多数文章默认地将环境规制看成是政府的职责,侧重于分析政府监督对企业经营活动的影响。显然,政府监管与社会公众形成的舆论压力是环境规制的不同方式,在督促企业规范经营过程中发挥着不同作用,将二者割离开来研究无法全面反映环境规制的作用。为了进一步探讨环境规制对环境信息信号传递效应的作用,从而提出针对性建议,本文按照规制实施主体将其划分为正式和非正式两种,分别进行验证。和软约束相比,正式环境规制作为一种硬约束,采取强制力措施迫使企业加大治理投资并对外披露环境信息,这种被动的行为一定程度上影响利益相关者对环境信息的信赖度,从而弱化了环境信息的信号传递效应。虽然企业对非正式环境规制的重视程度不及政府规制,但随着公众环保意识的增强以及媒体关注度的提高,非正式环境规制在信息披露、汇集和扩散方面正发挥着越来越大的作用[ 17 ]。主要原因在于非政府环保机构(NGO)等部门为社会公众提供了便利的信息获取及诉讼渠道,并且通过软约束形成对企业的引导和监督,推动企业守法,一定程度上避免了规制俘获现象的发生。相较于政府通过硬约束强制企业披露环境信息,持“监管动因说”的利益相关者更青睐于非正式环境规制下获取的环境信息,即软约束更有利于发挥环境信息的信号传递效应。基于以上分析提出以下假设:

H2b:相较于正式环境规制,非正式环境规制对环境信息披露与企业绩效的信号传递效应更显著。

三、研究设计

(一)样本选择与数据来源

本文的研究样本为沪深A股农业企业,为保证农业产业链的完整性,在证监会行业分类标准基础上,将农林牧渔以及与农业密切相关的农副食品加工业划为农业企业[ 18 ]。由于国家规定从2008年开始进行环境信息披露,鉴于数据的完整性和可获取性,本文以2010—2017年为观测年份,为保证数据的平稳性,首先剔除了2010年以后上市的企业,然后剔除了被特别处理、财务数据异常的企业,最终筛选出44家农业上市公司,共计352个观测值。本文所用到的环境信息数据来源于和讯网,环境规制数据来源于中国污染地图数据库①和中国发展简报②,其余财务数据通过国泰安数据库取得,部分缺失值从上市公司年报、社会责任报告等手工搜集得到。

(二)变量定义

1.被解釋变量

已有文献通常采用净资产收益率(Roe)、总资产报酬率、托宾Q值等指标衡量企业经营绩效,而Roe包含了企业盈利能力、营运能力、资本结构等方面信息,所以本文采用Roe作为企业绩效的代理变量。

2.解释变量

对于环境信息披露质量的衡量,采用最多的是内容分析法[ 4 ],即先将环境信息分类,然后对每类按照一般性披露、具体性描述与定量化信息分别赋值,最后计算每个企业的最终得分。该方法衡量内容虽然较全面但在赋值时具有一定的主观性。借鉴温素彬等[ 12 ]的做法,本文采用和讯网的环境责任评价结果来衡量环境信息披露质量(Edi)。和讯网是通过专家打分公开发布上市公司社会责任信息评级的权威机构,相比之下,企业通过财务报表及附注、社会责任报告、环境报告等途径的内容分析法缺乏较为权威的评分标准,所以本文选用和讯网环境责任评分作为解释变量的替代变量。

3.调节变量

多数学者采用“三废”指标来评价环境规制强度,但鉴于自构环境规制指标更适用于重污染企业,参考已有学者[ 19-20 ]的衡量方法,分别采用中国污染源监管信息公开指数(PITI指数)和非政府环保组织的数量作为环境规制的代理变量。因为PITI指数不仅能反映当地环境信息的透明度,也体现了政府对环境信息披露的规制力度,而非政府环保组织从公众压力切入,弥补了媒体关注衡量方法主观性强的缺点。

其余控制变量定义见表1。

(三)模型设定

本研究构建多元回归模型(1)来检验环境信息披露对企业绩效的影响,核心解释变量为环境信息披露质量,被解释变量为企业绩效;构建模型(2)用于验证环境规制对信号传递的调节作用,解释变量为环境信息披露质量与环境规制的交叉项,被解释变量仍为企业绩效。

其中,Reg包括正式环境规制(Reg1)和非正式环境规制(Reg2),而Controls表示控制变量,包括产权性质、上市年龄、公司规模等。

四、实证结果与分析

(一)描述性分析

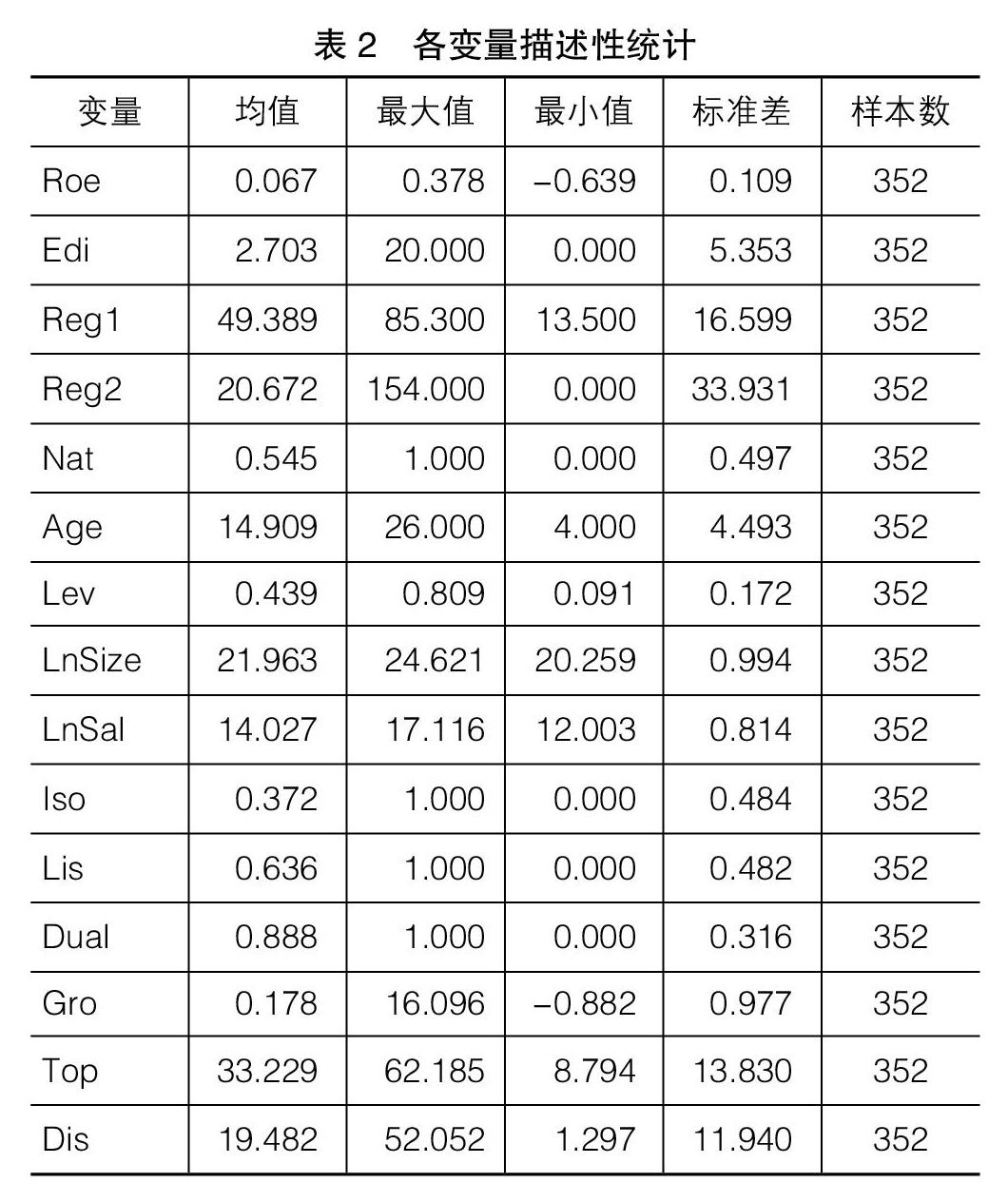

从表2可以看出,净资产收益率均值为6.7%,虽然极值相差较大,但仍高于行业均值③,总体来说企业绩效良好;环境信息披露质量均值为2.703,其中有达到20的优秀企业,但综合来看农业企业环境表现情况一般,在环境信息披露方面还有较大的进步空间;正式环境规制程度平均值为49.389,即总体上政府的监管程度已经合格,达到了环境规制制定的初衷,但是各省在实际落实过程中还是存在较大差异;非正式环境规制均值为20.672,相比较来说不同省份的环保意识差别较大,一定程度上和省份的经济发展情况有关联,软约束力度还有待加强。

(二)相关性分析

表3给出了主要解释变量与被解释变量之间的相关性分析结果,可以看出各变量之间的相关性系数明显小于0.5,说明不存在共线性问题。另外,还可以初步判断各解释变量与被解释变量(企业绩效)的关系是否与预期一致。显然环境信息披露质量与企业经营绩效呈正相关关系,虽没有达到要求的显著性水平,但初步说明了正向信号传递效应的存在。

以上研究结论对深入理解环境信息质量与企业绩效的关系,提高管理层环保意识,自觉履行环保责任具有一定的启示。第一,突出环境信息披露的优势。非正式环境规制为社会公众表达诉求提供了土壤,企业应该强抓信息透明化,适当引入第三方公证,尤其是知名机构的公证,让利益相关者对企业披露的信息更信赖。第二,注意正式环境规制的强度。一定强度的规制政策是必要的,但并非环境规制越严格越有利于改善企业的环境问题。要想持续发挥政府监管的作用,应该从企业的角度出发,改变传统的施压方法,比如政策倾斜上,政府可以适当为企业引荐第三方公证机构,通过增加企业信息的透明度形成信息优势,从而达到企业主动展现良好环境表现的目的。第三,重视非正式环境规制的辅助作用。随着绿色消费的深入人心,社会公众的环保意识不断增强,对企业产品的要求也是越来越严苛,而现阶段要充分发挥非正式环境规制对环境信息的信号传递作用,通过非政府环保机构的软约束引导、推动企业守法。另外,可以丰富监督形式,如企业代表监督,通过在行业内设置监督代表,一方面有利于时刻了解行业现状尤其是标杆企业的动向,另一方面便于相互监督,促进良性竞争。

【参考文献】

[1] 沈洪涛,黄珍,郭肪汝.告白还是辩白:企业环境表现与环境信息披露关系研究[J].南开管理评论,2014,17(2):56-63.

[2] BASALAMAH A S, JERMIAS J.Social and environmental reporting and suditing in Indonesia:maintaining organizational legitimacy?[J].Gadjah Mada International Journal of Business,2005,7(1):109-127.

[3] PATTEN D M. The relation between environmental performance and environmental disclosure:a research note[J].Accounting,Organizations and Society,2002,27(8):763-773.

[4] CLARKSON P M,LI Y,RICHARDSON G D,et al.Revisiting the relation between environmental performance and environmental disclosure:an empirical analysis[J].Accounting,Organizations and Society,2008,33(5):303-327.

[5] 汤亚莉,陈自力,刘星,等.我国上市公司环境信息披露状况及其影响因素的实证研究[J].管理世界,2006(1):158-159.

[6] 张宗新,杨飞,袁庆海.上市公司信息披露质量提升能否改进公司绩效?——基于2002—2005年深市上市公司的经验证据[J].会计研究,2007(10):16-23.

[7] 何玉,唐清亮,王开田.碳信息披露、碳业绩与资本成本[J].会计研究,2014(1):79-86.

[8] 李秀玉,史亚雅.绿色发展、碳信息披露质量与财务绩效[J].经济管理,2016,38(7):119-132.

[9] 武剑锋,叶陈刚,刘猛.环境绩效、政治关联与环境信息披露:来自沪市A股重污染行业的经验证据[J].山西财经大学学报,2015,37(7):99-110.

[10] 馮丽艳,肖翔,赵天骄.经济绩效对企业社会责任信息披露的影响[J].管理学报,2016,13(7):1060-1069.

[11] YU W,RAMANATHAN R,NATH P.Environmental pressures and performance:an analysis of the roles of environmental innovation strategy and marketing capability[J].Technological Forecasting & Social Change,2017,117(12):160-169.

[12] 温素彬,周鎏鎏.企业碳信息披露对财务绩效的影响机理:媒体治理的“倒U型”调节作用[J].管理评论,2017,29(11):183-195.

[13] 颉茂华,王瑾,刘冬梅.环境规制、技术创新与企业经营绩效[J].南开管理评论,2014,17(6):106-113.

[14] MILLIMAN S R,PRINCE R.Firm incentives to promote technical change in pollution control[J].Journal of Environmental Economics and Management,1989,17(3):247-265.

[15] LI R, RAMANATHAN R.Exploring the relationships between different types of environmental regulations and environmental performance:Evidence from China[J]. Journal of Cleaner Production,2018,196(12):1329-1340.

[16] IRALDO F,TESTA F, MELIS M,et al.A literature review on thelinks between environmental regulation and competitiveness[J].Environmental Policy and Gover-nance,2011,21(3):210-222.

[17] 徐光华,宛思嘉. 环境信息披露、媒体关注与企业价值研究[J].会计之友,2017(10):35-42.

[18] 谢宏,姜夏飞,李鹏.农业类上市公司并购活动对企业绩效的影响研究[J].农业经济问题,2016,37(6):61-68.

[19] 沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J].会计研究,2012(2):72-78.

[20] 肖华,张国清,李建发.制度压力、高管特征与公司环境信息披露[J].经济管理,2016,38(3):168-180.

猜你喜欢

中州学刊(2016年11期)2017-01-06

中国集体经济(2017年1期)2017-01-04

现代商贸工业(2016年14期)2016-12-27

商场现代化(2016年29期)2016-12-23

科技与管理(2016年3期)2016-12-20

现代经济信息(2016年27期)2016-12-16

经济研究导刊(2016年28期)2016-12-14

商(2016年22期)2016-07-08

商(2016年14期)2016-05-30

商(2016年10期)2016-04-25