我国过度负债上市企业的资本结构调整研究

2020-03-12 08:25

福建质量管理 2020年1期

(上海对外经贸大学 上海 201620)

一、引言

近年来,由于国际局势严峻加上国内经济增长放缓,我国非金融上市企业的负债率一直居高不下。但对于企业自身来说,高负债率并不代表过度负债。过度负债的企业是如何调整自身资本结构的呢?其调整速度又是多少呢?本文旨在研究上述问题,研究我国过度负债上市企业的资本结构调整。

二、文献回顾

在现实世界中,由于一系列现实因素影响,如:企业税、代理成本等,企业的资本结构会影响其价值。因此理论上每一家企业都存在一个目标资本结构使企业价值达到最大(Kraus and Litzenberger,1973;Scott,1976)[1]。

根据陆正飞等(2015)[2]的研究,目前国际上对过度负债的衡量主要有三种方式:(1)实际负债率与由Tobit分年度回归得到的预期负债率的差值(姜付秀等,2008[3]);(2)实际负债率与企业当年所属行业的负债率的差值(姜付秀等,2008[3]);(3)企业负债所能达到最大税收优惠时的利息支出或实际利息支出(Graham,2000[4])。由于现在主要是由第一种方法来衡量过度负债,因此本文也采用第一种方法。

三、假设

由于各种现实因素,企业往往偏离其目标资本结构运行。但为达到自身价值最大化,企业仍然会不断调整自身资本结构以达到其目标标准(Saugata Banerjee,Almas Heshmati,Clas Wihlborg[5])。因此本文假设:

H1:过度负债的企业,其近期负债率的年度变化量均值为负;

H2:过度负债越严重的企业,其近期年度资产和权益增长率均值越大,负债增长率均值越小。

四、研究设计

(一)样本选取及数据处理

本文选取我国2004年至2018年A股上市企业作为样本。数据来自WIND数据库、国泰安数据库。本文使用Excel进行数据预处理,再使用Matlab进行表格合成,最终用Stata进行实证研究。

本文在处理数据方面进行了以下操作:剔除ST或*ST的样本企业;剔除年度数据不足四年的企业;剔除金融类样本企业。最终得到2898家样本企业。

(二)模型构建与变量选取

1.Tobit回归

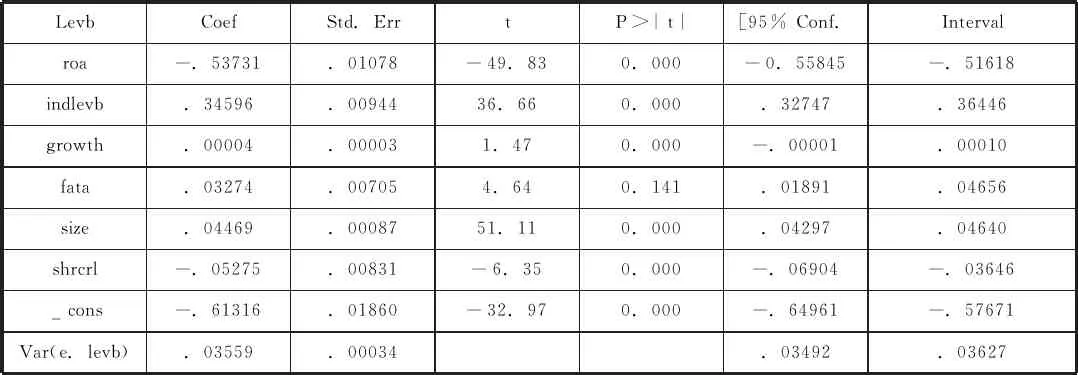

本文对样本进行Tobit分年度回归。选用变量参考姜付秀等(2008)[4]的研究,具体包括以下指标:企业盈利能力(roa)、资本结构的行业中位数(ind_levb)、企业资产增长率(growth)、固定资产占比(fata)、企业总资产的对数(size)和第一大股东持股比例(shrcr1)。构建模型如下:

levbt=β0+β1*roat-1+β2*ind_levbt-1+β3*growtht-1+β4*fatat-1+β5*sizet-1+β6*shrcr1t-1+vt+ε

(1)

gaplevt=levbt-levt

(2)

上述式子中的levt为上市企业实际负债率,levbt为其目标负债率,gaplevt为两者差值,在下文中用“GAP”代指,vt是企业年固定效应向量,ε为随机扰动项。最终回归结果请看下文表一。

本文将GAP为负的这部分上市企业,即其目标负债率小于实际负债率的企业定义为过度负债企业,合计共1215家企业,约占原样本的42%。本文将这部分企业作为新样本进行接下来的实证研究。

2.GMM回归

本文采用部分调整模型来考察过度负债企业的负债率调整速度,将当期的负债率作为上一期负债率与目标负债率的加权平均值。具体模型构建如下:

Kij,t=λ(βXij,t-1+vt)+(1-λ)Kij,t-1+εij,t

(3)

其中Kij,t为上市企业实际负债率,Kij,t-1是企业滞后一期负债率,(βXij,t-1+vt)是其目标资本结构代理,其中Xij,t-1为企业相关指标滞后一期值,此处包含了具体的企业特征,vt是年固定效应向量,εij,t为t期随机扰动项。由式(3)可知,λ越大,则企业每一年向其目标负债率缩小的比例就越大,因此可以将λ作为上市企业向其目标负债率靠拢的调整速度。为了使实证结果更加准确,本文并没有直接将Tobit回归中的目标负债率用于GMM回归中,而是根据GMM回归的前提要求,重新选择合适的指标进行回归。

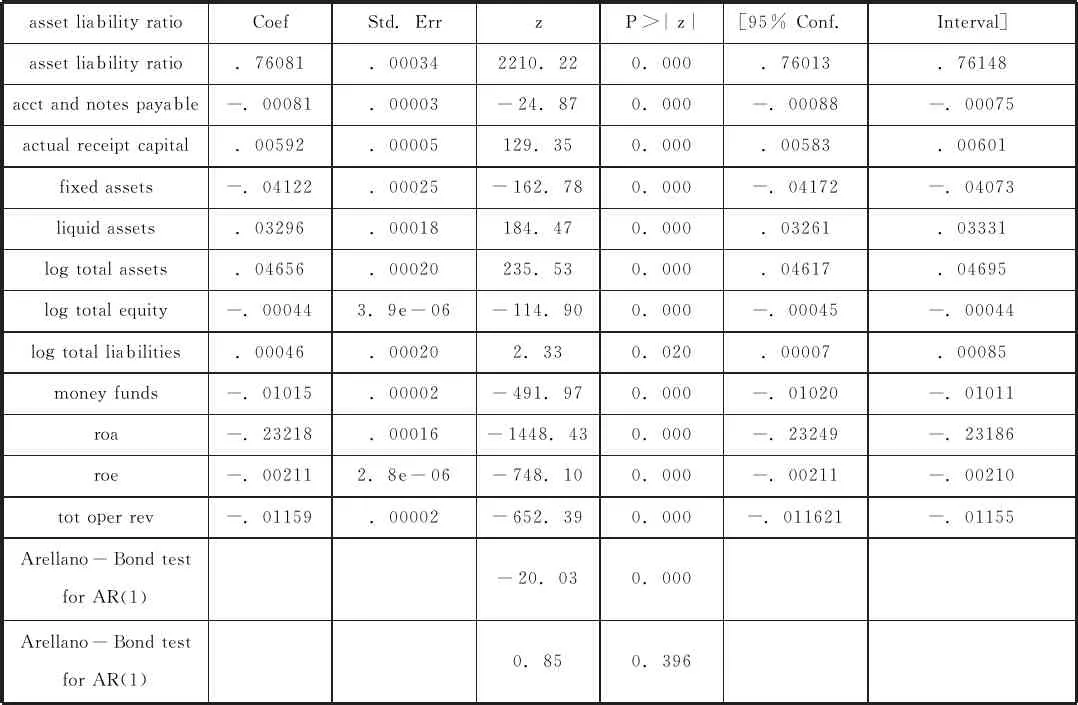

本文参考Blundell和Bond(1998)[6],采用二阶段系统广义矩估计法(GMM)进行回归。由于面板数据中存在时间间隔数据,因此采用正交偏差的方法,使样本数据的利用达到最大化。

本文参考Murray和Vidhan[7]挑选了一些对企业资本结构影响较大的指标,并按照以下条件进行筛选:(1)模型扰动项存在一阶自相关,二阶以上无自相关;(2)不存在工具变量过度识别问题。

上述条件是GMM回归的使用前提。最终选取变量包括以下几项,分别为企业总资产的对数(Log total assets),应付票据及应付账款(Acct and notes_payable),实收资本(或股本)(Actual receipt capital),固定资产(Fixed assets),流动资产(Liquid assets),所有者权益合计的对数(Log total equity),总负债的对数(Log total liabilities),货币资金(Money funds),总资产净利率(ROA),净资产收益率(ROE),营业总收入(Tot_oper_rev)。后得到的我国过度负债上市企业资本结构的调整速度请看下文表二。

五、实证结果与分析

(一)Tobit回归结果分析

表一 Tobit回归

(注:表中第四列数据为指标系数的显著性水平,下同)

由表一中数据可知,企业的目标负债率与企业的盈利能力(ROA)和第一大股东持股比例(shrcr1)呈反比,与其所处行业负债率中位数(indlevb)、成长能力(growth)、固定资产占比(fata)、企业规模(size)呈正比。

(二)GMM回归结果分析

表二 GMM回归

(注:表二中的Arellano-Bond test for AR(1)的p值说明了模型扰动项存在一阶自相关,AR(2)的p值则说明模型扰动项存在二阶以上无自相关;Hansen test的p值为0.753,远大于0.1,说明原模型不存在工具变量过度识别问题。)

结合式(3)与表二数据可知,表中第一行指标对应的系数即为,因此我国过度负债企业负债率的调整速度大致为(1-0.76)=0.24,既每年企业大约向其目标负债率调整24%。

(三)调整渠道分析

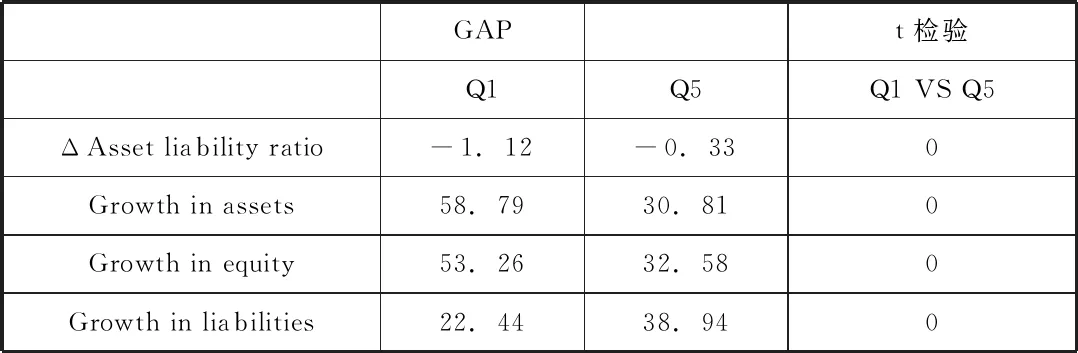

接下来本文仿照De Jonghe and Öztekin(2015)[8]的方法,根据式(2)计算出的GAP,取年度平均以后按从小到大排序,并平分为五份。再从这五份观察值中提出第一份和第五份,将每份所包含的企业年度负债率变化量、总资产、总负债、所有者权益总值的增长率平均值再进行平均,最后得到两列数据,具体数据见下图表三。

表三 调整渠道分析(单位:百分比)

表中Q1代表这些上市企业中过度负债最严重的部分,Q5则是过度负债最轻的部分。最右边那列为两组数据的均值差异是否显著的配对样本t检验。

由表中数据可知两组数据的负债率变化量均值均为负值,说明这些过度负债的企业总体上有减小自己负债率的趋势。假设H1得到验证。另外根据t检验可知,Q1企业减小其负债率的幅度明显要大于Q5。表中数据还表明,Q1企业为了更快降低其负债率,其资产增长率与权益增长率要明显大于Q5企业,同时前者负债增长率明显小于后者。假设H2同样得到了验证。

目前国内二铵市场延续平稳交投态势,预计8月下旬国内秋季市场将进入集中拿货期,货源供应持续偏紧。国际市场采购需求放缓,但缺口仍存,企业待发订单充裕。综上所述,在原材料价格高位支撑下,预计二铵价格高位维稳,局部窄幅调整。

还有一点,这两组企业的资产、负债和权益年增长率均值均显著为正,这说明我国过度负债企业仍在大肆扩张其规模。

另外对于Q5企业在负债增长率大于资产增长率的情况下,负债率变化量均值仍然为负,本文解释如下:

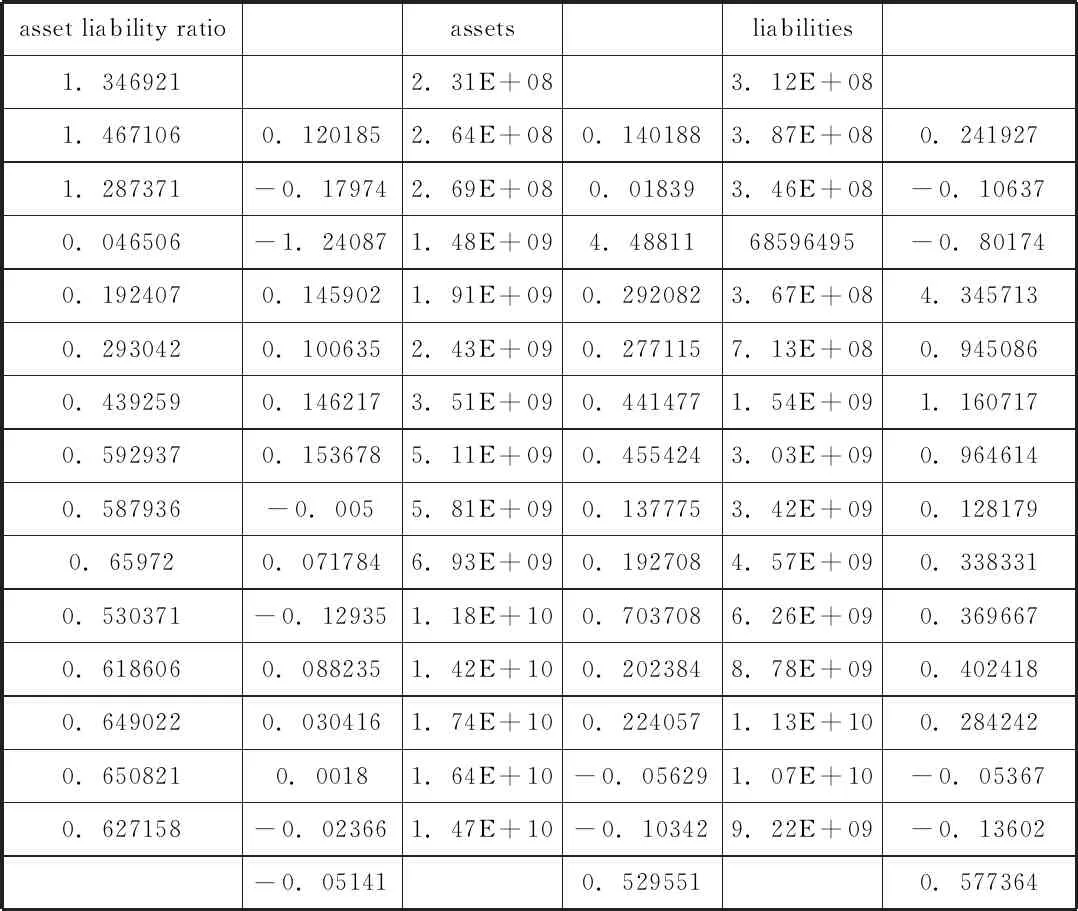

读者可以查看表(4),第一、三、五列分别是股票代码600759的企业2004年至2018年的负债率、总资产和总负债数值,第二行是负债率的年变化量,四、六行则是总资产和总负债的年增长率,最后一行则是对应年度观察数据的平均值。由表中数据可知,由于2007年资产大幅上涨的同时负债下降,导致负债率下降了将近124个百分点,这对于整个负债率的年度变化量均值直接产生一个向下的影响。所以笔者建议读者勿将负债率的变化量均值简单地与资产增长率均值和负债增长率均值的比值挂钩。

asset liability ratioassetsliabilities1.3469212.31E+083.12E+081.4671060.1201852.64E+080.1401883.87E+080.2419271.287371-0.179742.69E+080.018393.46E+08-0.106370.046506-1.240871.48E+094.4881168596495-0.801740.1924070.1459021.91E+090.2920823.67E+084.3457130.2930420.1006352.43E+090.2771157.13E+080.9450860.4392590.1462173.51E+090.4414771.54E+091.1607170.5929370.1536785.11E+090.4554243.03E+090.9646140.587936-0.0055.81E+090.1377753.42E+090.1281790.659720.0717846.93E+090.1927084.57E+090.3383310.530371-0.129351.18E+100.7037086.26E+090.3696670.6186060.0882351.42E+100.2023848.78E+090.4024180.6490220.0304161.74E+100.2240571.13E+100.2842420.6508210.00181.64E+10-0.056291.07E+10-0.053670.627158-0.023661.47E+10-0.103429.22E+09-0.13602-0.051410.5295510.577364

六、结论

本文最终研究结论为以下四点:

1.我国上市企业中的过度负债企业约占42%;

2.我国过度负债企业向其目标负债率调整的速度大致为24%;

3.我国过度负债企业的负债率已有一定下降趋势,但趋势缓慢;

4.过度负债越严重的企业,其资本与权益增长率越大,负债增长率越小,但均显著为正。

从以上结论可以看出,我国企业总体负债率居高不下,其中属于过度负债的企业占了将近一半,仍然有不少的企业的负债率有上升的空间。我国过度负债企业的负债率总体来看已有下降趋势,但由于其企业规模仍然处于大肆扩张阶段,导致下降趋势十分缓慢。我国企业降低负债率的道路注定是漫长且艰辛,不可能一蹴而就的。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

财经界·下旬刊(2019年6期)2019-07-13

海峡姐妹(2018年3期)2018-05-09

中国财政年鉴(2017年0期)2017-07-04

中国经济周刊(2017年19期)2017-05-23

中国卫生(2016年4期)2016-11-12

中国财政年鉴(2016年0期)2016-06-05

现代经济信息(2016年6期)2016-05-31

中国卫生(2014年4期)2014-12-06