关税影响下多渠道零售商的供应链收益模型研究

2020-03-16 08:35刘心雨

物流工程与管理 2020年2期

□ 刘心雨

(昆明理工大学 管理与经济学院,云南 昆明 650093)

1 研究背景及意义

环顾当今世界,经济全球化浪潮步步推进,国际分工逐步细化。与此同时,国际竞争日趋激烈,不乏一些不利因素及经营风险伴随。为了保护自身国家利益,通过抬高关税提高他国企业的准入门槛,跨国企业开始面临成本上升的风险,尤其是对抗压能力弱的中小企业。对于下行的经济形势,供应链零售商成本上升,订货量下降,影响供应链上游制造商的利润,制造商需要考虑如何分散风险、增加价值或扩大生产到其他地区。现有的文献大多集中于对单一制造商和零售商的供应链研究,提出供应链上下游建立某种契约来实现供应链协调,对供应链管理问题具有重要的现实意义。

2 相关文献综述

在协调供应链上下游、优化整体利润方面,国内外均有大量的研究。批发价格契约是在资金流不足时为激励订单而产生,具有简单的可操作性,Lariviere和Porteus[1]对批发价格契约进行了综述;然而,Spengler[2]指出“双重边际化”使得批发价格契约在假设条件下无法实现供应链协调。随后,Dana等[3]指出收益共享契约可以有效缓解下游零售商之间的价格竞争,通过转移利润实现风险共担;柳键,马士华等[4]比较两种契约后认为收益共享契约的协调性更高;Shauhan[5]建立了基于收益共享契约的供应商—零售商模型;Gerchak等[6]进一步构建了(多卖方和一买方)的模型;进而,Cacho[7]研究表明通过利润分享、风险共担,能够固定批发和零售价格,在供应链上下游成员的博弈中实现协调。

基于学术界对于供应链契约的研究,本文做出的创新如下:研究关税税率上升对于供应链上下游生产、销售企业的影响,研究表明收益共享契约相比较批发价格契约更能实现供应链的协调。现有文献常见于单制造商—单零售商的供应链模型探讨,本文将单一模型与单制造商与多渠道、不同销售能力的零售商合作情况进行对比,发现基于多渠道零售商的收益共享契约是应对税率上升、供应链整体利润下降的有利对策。

3 模型描述和基本假设

本文分别讨论在二级供应链下,单一制造商与单一零售商、单一制造商与多渠道零售商合作的情况;假定市场需求随机,分布函数是F(x),密度函数是f(x),且F(x)连续、可导可逆。其他相关变量与符号:

ω—零售商批发价格;c—制造商生产成本;s—单位产品残值;Q—零售商的订货量;p—零售商的销售价格;πr(Q)—零售商的收益函数;πs(Q)—制造商的收益函数;E[πr(Q)]—零售商的期望收益函数;E[πs(Q)]—制造商的期望收益函数;λ— 制造商向零售商转移利润的份数(0≤λ≤1);ε—制造商所在国向零售商所在国征收的进口关税率;θ—零售商的销售能力。

基本假设:

首先,考虑单一制造商—单一零售商在批发价格契约下进行Stackelberg博弈,制造商以自身利益最大化为目标,在加入税率影响因素后上游制造商和下游销售商的订单量和价格会产生相应变化。

基于此,供应链上游的制造商可选择多渠道零售商进行合作,在一对多的供应链环境下,制造商对每个零售商的销售额度有所不同,对于竞争力强的零售商销售相对多的货物,对于销售能力次之的零售商销售相对少的货物。且制造商按照比例分享利润系数,供应链整体利润共享、风险共担,每一个节点企业均为利益主体。对此,提出下列假设:

①p≥ωn≥…≥ω2≥ω1≥c

由假设2可知制造商必须考虑向两个或两个以上的零售商销售货物,即假设整体销售能力足够大,才有可能协调供应链。

3.1 集中控制下供应链收益模型分析

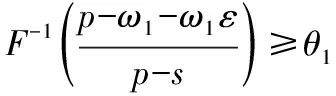

命题1 在市场需求随机的情况下,关税税率ε上升使得零售商确定最优订货量减少,供应链整体利润下降。

当不存在关税壁垒,即ε=0时:

则供应链整体的期望收益为:

(1)

当存在关税壁垒,即ε≠0时,供应链整体的期望收益为:

(2)

3.2 关税影响下供应链分散决策模型分析

命题2 单制造商和单零售商在批发价格契约下,税率上升使得最优订货量下降,批发价格随之下降,且分散决策难以协调供应链,达到整体最优。

证明

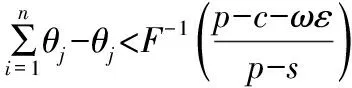

命题3 由于税率上升造成零售商的最优订货量下降,而分散决策下难以实现供应链协调,制造商可以采取多渠道销售的策略,即单制造商与多渠道零售商合作,制造商依据销售商的订货能力进行分级供货。

证明

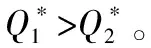

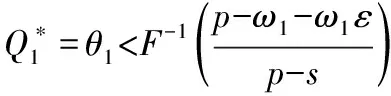

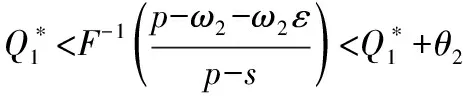

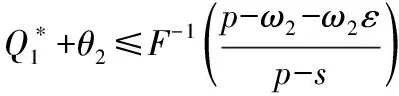

供应商选择零售商1销售时:

当选择零售商1即能满足最优订货量时,不考虑零售商2和3;当零售商1和2的销售能力总和大于等于最大销售量时,亦确定1和2零售商;当零售商1和2无法满足时,选择向零售商3销售货物。

依次类推,供应商可根据历史订货量对零售商进行排序,对销售能力强的零售商选择重点支持的策略。此时,零售商的订货量为:

可以实现供应链的帕累托改进。

3.3 关税影响下供应链收益共享契约决策分析

命题4 在单制造商和单零售商模式下,制造商获取收益,按照约定比例分配λ份给零售商,留下1-λ份,此时零售商的订货量优于在批发价格契约下的最佳订货量,证明收益共享契约更实现帕累托改进。

证明

零售商的期望收益:

E[πr6(Q)]=λ(pEmin{Q,D}+sE(Q-D)+)-ωQ-ωεQ

(3)

制造商的期望收益:

E[πs6(Q)]=(1-λ)(pEmin{Q,D}+εE(Q-D)+)+ωQ-cQ

(4)

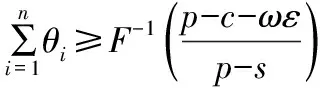

命题5 由于收益共享契约相比较批发价格契约能够更好的促进供应链的协调,因此,基于多渠道零售商的收益共享契约,更有利于提高供应链的整体利润。

此时,若制造商选择两个及以上的零售商销售,其销售能力之和小于最优订货量,可以实现供应链帕累托改进;若其销售能力大于等于最优订货量,能够实现供应链协调。

4 结论

本文以二级供应链服务商为研究对象,考虑在关税税率上升时供应链企业的契约选择问题。分别构建了制造商对单零售商和多渠道零售商的供应链收益模型。利用模型可得出相关参数的最优值。

本文首先构建了集中控制下供应链收益模型,得到供应链整体最优订货量及收益;进而,考虑其在税率上升、批发价格契约下单制造商对单零售商订货量、批发价格及收益的变化,以及单制造商对多渠道、不同销售能力的零售商对此的反应路径;再而,引入转移利润的份数,将收益在供应链上下游共享,比较单制造商对单零售商、单制造商对多渠道不同销售能力的零售商的效益。研究结果表明:制造商在选择多个销售能力不同的零售商进行收益共享时能够获取有效收益。

猜你喜欢

今日农业(2020年15期)2020-12-15

考试与评价·高二版(2020年6期)2020-09-10

玩具世界(2020年1期)2020-08-26

投资北京(2017年12期)2018-01-02

投资北京(2017年9期)2017-09-25

中国化妆品(2017年12期)2017-06-27

商业经济研究(2016年22期)2016-12-27

新教育时代·教师版(2016年30期)2016-12-05

营销界(2015年25期)2015-08-21

中国火炬(2010年8期)2010-07-25